本当の問題は「国債発行残高がまったく足りない」こと

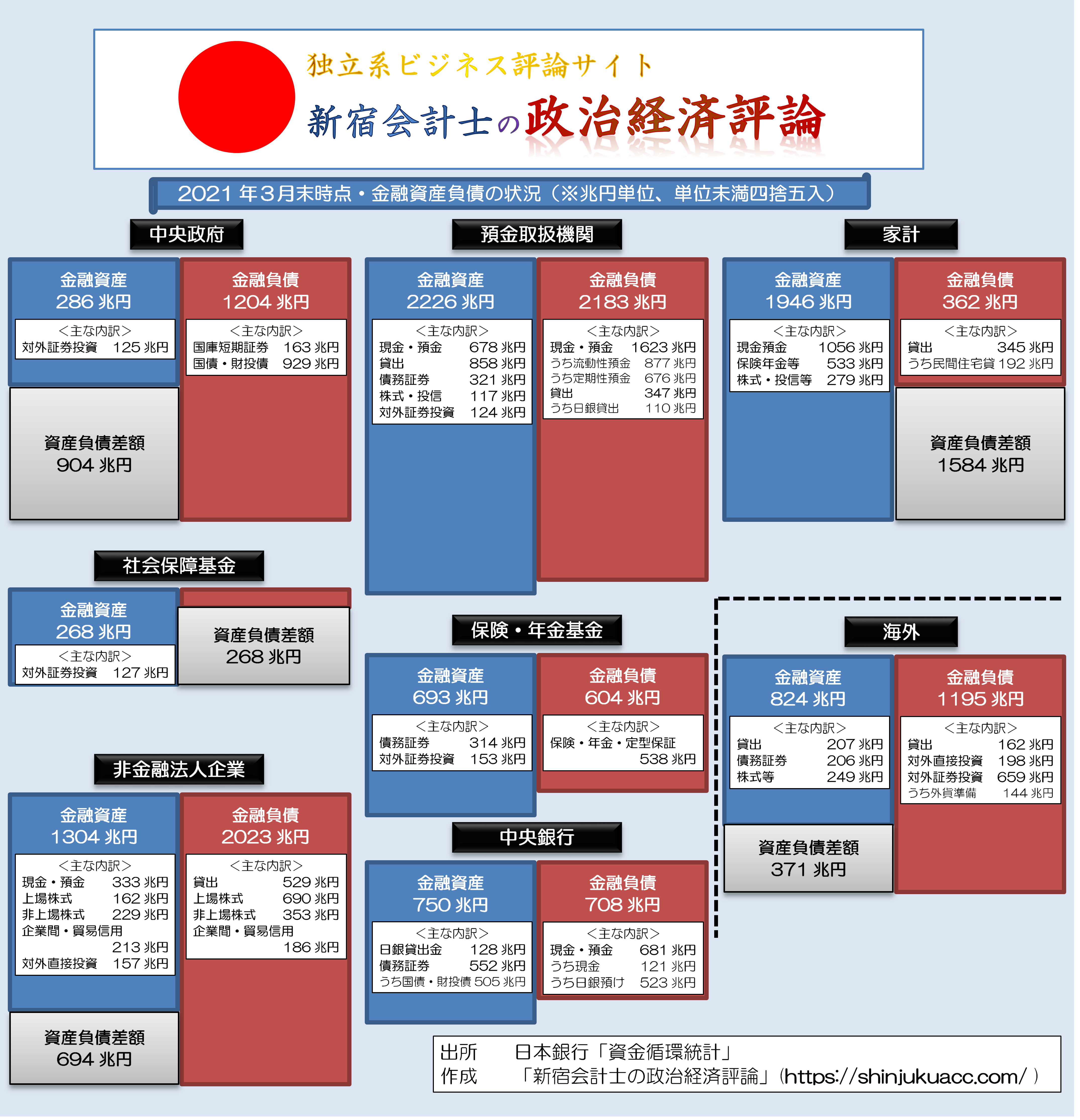

普段から当ウェブサイトが重視しているのは、「数字に基づく議論」です。そして、「国の借金(?)」論にこだわる「財政再建原理主義者」、「増税原理主義者」が無視する不都合な事実が、日本全体の資金循環状況です。日銀が本日発表した「資金循環統計」の最新データによれば、家計が保有する金融資産の総額は1946兆円、うち現金・預金は1056兆円です。数字の詳細については別稿に委ねるとして、あらためて本稿では「日本の課題は国債が足りないこと」という点を説明したいと思います。

目次

日本のバランスシート

当ウェブサイトで四半期に一度、必ず議論するのが、「資金循環統計」を用いた「日本全体の金融商品のバランスシート」です。

資金循環統計とは、ごくおおざっぱに言えば、政府、企業、家計、金融機関といった国内の経済主体ごとに、金融資産・負債の残高や増減などについて、現金・預金や貸付金、有価証券といった種類ごとに記録した統計のことです。

主要データは四半期ごとに公表されますが、日銀が6月25日に公表したのは2021年3月末時点における資金循環統計の速報値であり、また、基本的に当ウェブサイトにおいて注目しているのはその「残高」です。

なお、元データについては『物価、資金循環、短観、国際収支統計データの一括ダウンロード』で取得できますが、DBソフトウェア(Microsoft Accessなど)がないと加工が難しいため、誰でも読める資料としては『資金循環統計(速報)(2021年第1四半期)』あたりが良いと思います。

ただし、これについてはじっくり論じたい点もいくつかあるので、詳細については別稿にて触れることとし、まずはいつも当ウェブサイトで更新している「日本全体の資金循環バランス」を示しておきたいと思います。

図表 日本全体の資金循環バランス(2021年12月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

これは、中央政府、非金融法人企業、家計、海外などといった経済主体ごとに、左側に金融資産、右側に金融負債を種類別、金額別に書き込んだもので、いわば「金融商品だけで作ったバランスシート」のようなものです。

なお、本来であれば、広い意味での政府部門には、「中央政府」と「社会保障基金」だけでなく、「地方政府」も含まれるのですが、金額的にさほど重要性がないと著者自身が判断しているため、これについては図表から除外しています。

財政破綻論の大ウソ

「国の借金」なる概念は存在しない!

いつもの議論の繰り返しで恐縮ですが、まっさきに主張したいのは「国の借金論」の間違いです。

メディアの報道などを読んでいると、「国の借金は1000兆円を超えている」、「国民1人あたり900万円前後に達している」、「日本の財政は危機的状況だ」、などと述べる記事に出くわすことがありますが、これはさまざまな意味で間違っています。

まず、「国の借金」などという概念はありません。一国の経済主体としては、家計、企業、政府などがありますが、中央政府の金融負債はあくまでも中央政府の金融負債であって、家計の金融負債ではありませんし、企業の金融負債でもありません。

それに、そもそも金融商品の世界においては、「誰かの金融資産は、ほかの誰かにとっての金融負債」です。わが国の資金循環構造上、「家計や企業の現金・預金が預金取扱機関などを経由し、国債を買い入れる資金に化けている」、と表現した方が正確です。

次に重要なのは、「財政破綻論」が経済理論に照らし、大きく謝っているという点です。

公的債務をどう定義するかには幅がありますが、ざっくり、「中央政府が発行する債券」なら1100兆円、「国債」なら1200兆円、「国債+地方債」なら1300兆円、「公的債務」なら1400兆円、と考えておけば良いでしょう(このあたり、詳しくは別稿にて議論すると思います)。

これに借入金や未払金などの広義の負債を含めれば、負債総額はさらに膨らみます。この金額は、正直、私たち一般国民にとっては想像もつかない、とてつもない金額であり、金額を聞いただけで気が遠くなる、という人も多いでしょう。

そして、この債務の絶対額をもって、とくに経済学や統計学の素養のないマスメディア産業関係者の皆さんは、短絡的に、次のように叫ぶのです。

- ①日本は国の借金が1000兆円を超え、GDPの2倍に達している

- ②したがって、このままだと財政破綻は不可避だ

- ③だからこそ日本は財政再建が必要だ

- ④財政再建のためにはプライマリバランスの黒字化(増税と歳出減)が必要だ

ただ、ここでいう「財政破綻」とは、いったい何なのでしょうか。

マスメディア産業関係者を中心に、「財政破綻論者」がこの「財政破綻」について、突き詰めて議論している形跡はないのですが、明らかに「財政破綻が生じた」といえるとしたら、「国債の借換や償還ができなくなる状態」、つまり「債務不履行(デフォルト)状態」に陥ってしまうことでしょう。

もしそれを心配しているのならば、その「国債のデフォルト」がいかなるメカニズムで発生するのかを心配する必要がありますが、国債がデフォルトするとしたら、究極的には、次の3つのケースしかありえません(いわゆる「国債デフォルトの3要件」)。

国債デフォルトの3要件

- (1)国内投資家が国債を買ってくれないこと

- (2)海外投資家が国債を買ってくれないこと

- (3)中央銀行が国債を買ってくれないこと

このうち(1)については、国内で資金が足りないような状況(たとえば好景気のため、民間で資金需要が非常に高いような状況)が生じているときに発生しがちであり、一部の新興市場諸国に加え、米国や英国など一部の先進国でも、常にこのような状況が発生しています。

次に(2)については、外国の投資家がその国の国債を買ってくれないという状況であり、大きく考えられる理由としては、①その国の通貨に信用がないこと、②その国の政府に信用がないこと、の2つが考えられます。

たとえば自国通貨建ての国債であったとしても、その国の通貨自体が国際的な市場で通用していないような国(たとえば、トルコ、インドネシア、韓国など)の場合、外国人投資家にとっては、そのような通貨で発行された国債に投資するのはかなりリスクが高い行為です。

また、外貨建ての国債に関しては、その国の政府に対する信頼がなければ、外国人投資家はそもそも引き受けてくれません。何度も何度も国債をデフォルトさせているアルゼンチン(『アルゼンチン9度目のデフォルトとTPPスワップ構想』等参照)などは、その典型例でしょう。

その一方で(3)については、国内投資家、海外投資家が国債を引き受けてくれない事態が生じたとしても、「最後の手段」として自国の中央銀行が引き受けてくれれば、国債の「デフォルト」自体は回避できるという議論です。

日本の場合は財政法第5条で直接引受等は原則的に禁止されていますが、国会の議決を経れば、その範囲において直接引受が可能です。

財政法第5条

すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

しかし、そもそも外貨建ての国債や共通通貨建ての国債の場合、たとえ中央銀行であっても買い支えることはできません。なぜなら、その国の中央銀行は外貨や共通通貨を発行する権限を持っていないからです。

ちなみに「外貨建国債のデフォルト」という事例は、昨年も頻発しています。たとえばちょうど1年前の3月には中東・レバノンで(『レバノンのデフォルトと「国債デフォルトの3条件」』等参照)、4月には産油国・エクアドルで、それぞれ国債のデフォルトが発生しているようです。

預金取扱機関はむしろ運用対象に苦慮している!

ということは、国債デフォルトの懸念は、国債デフォルト3要件のひとつ、まずは上記「(1)自国の投資家が資金不足に陥る」、という状態が発生して初めて訪れるのです。

ところが、ここでひとつ、増税原理主義者にとっては「極めて不都合な事実」が出てきます。というのも、預金取扱機関(銀行、信用金庫、信用組合、労働金庫、農業協同組合、系統上部団体、ゆうちょ銀行など)は、家計や企業などから巨額の資金を預かっているからです。

先ほどの図表でもわかるとおり、預金取扱機関の負債勘定に計上されている預金量は1623兆円にも達しており、国債発行残高(※時価ベース)をはるかに上回ってしまっているのです。つまり、「運用対象の試算が不足している」、という状況ですね。

(※ただし、系統金融機関間の預金などがあるため、実際には一部がダブルカウントになっています。たとえば、信金が信中に、農協が信連や農中に預けている預金などは、資産の「預け金」と負債の「現金・預金」が両建てで計上されています。)

預金取扱機関のポートフォリオは、ざっくり3割が「現金・預金」(日銀預け金など)、15%弱が「債務証券」(つまり国債や地方債、社債などの債券)、さらには株式・投信が5%前後、対外証券投資(外債など)が5%前後で構成されています。

ちなみに、日銀預け金が巨額に達している理由は、日銀が量的質的緩和により、国債などの有価証券を市中から買いまくっているからであり、預金取扱機関にとっては、本来であれば買えたはずの国債などの有価証券を、日銀に横取りされている、という状況でもあります。

国債・地方債の保有主体はだれ?

次に把握しておくべきは、そもそも論として、日本国債や地方債を誰が買っているか、という論点ですが、これについても重要なのは、わが国において国債の9割弱は国内投資家が保有していて、海外投資家の国債保有比率が非常に低い、という点です。

つまり、本来であれば預金取扱機関などの機関投資家が喜んで買うはずの国債を、日銀が「横取り」しているがために、預金取扱機関にとってはむしろ、運用対象として買い入れるべき国債がなくて困っている、という状況にあるのです。

そして、その預金取扱機関に巨額の資金を提供しているのが、家計です。

いまや家計金融資産残高は総額1950兆円に達しようとする勢いであり、内訳の現金・預金の残高に至っては1056兆円です。

著者自身の私見ですが、家計の預金量が増え続けている主要因は、過去に消費税の増税がなされ、家計が生活防衛として貯蓄を増やしたため、と見るべきでしょう。

また、わが国の家計の特徴として、金融資産のうち株式等のリスク資産の割合は非常に低く、日本の家計金融資産の多くが現金・預金などの安全資産で占められていることから、結果的にわが国の家計資産は株高、株安の影響を受けにくいという特徴があります。

いずれにせよ、これまでの家計金融資産総額の増加スピードに照らすならば、家計金融資産残高が2000兆円の大台に乗せるのも、時間の問題といえるでしょう。

家計金融資産>>>(越えられない壁)>>>「国の借金()」

どうでも良いのですが、マスメディアは「国の借金が1000兆円を超えている」などと盛んに騒ぎ立てますが、そのわりに、「家計が保有する現金・預金の残高が1000兆円を超えている」という事実に言及しないのは不思議です。

また、家計に加えて企業(非金融法人企業)・政府(中央政府、地方政府、社会保障基金の合計)が保有している現金・預金の額を合わせれば、その金額は1500兆円を超えていますし、家計金融資産の残高が「国の借金(?)」を大きく上回っているのです。

金融商品の世界では「誰かの金融資産は他の誰かの金融負債」であり、家計金融資産の金額は、巡り巡って中央政府、地方政府、非金融法人企業などに貸出や株式などの形で流れて行かなければなりません。さらにいえば、国内で使い切れなかったおカネは、外国に出て行かざるを得ません。

実際、図表の海外部門を見ていただければわかりますが、海外部門は「金融資産が824兆円、金融負債が1195兆円」とあります。これは、「海外部門が日本国に対して負っている債務が1195兆円、海外部門が日本国に対して保有している資産が824兆円」、という意味です。

そして、その差額の371兆円こそが、「海外から見た日本に対する純債務」=「日本から見た海外に対する純債権」、言い換えれば「国内で使い切れなかったカネ」(=需給ギャップ)そのものなのです。

裏を返せば、この海外部門の純債務(=日本の対外純資産)については、日本国内で資金需要が足りていない、という意味であり、どんなに少なく見積もっても、その金額分だけ国債を増発する余力がある、という意味でもあります。

もちろん、経済波及効果などがあるため、現実に国債を371兆円発行すれば需給ギャップがきれいに消える、という意味ではありませんが、極端な話、371兆円分の国債を発行しても、国債のデフォルトの第一要件である「国内投資家の資金不足」は発生しない、という意味でもあるのです。

それどころか、おそらく金利市場はピクリとも動かないでしょう。

預金取扱機関、保険・年金基金、中央銀行といった投資家が、国債の「買い場」を虎視眈々と狙っているからです。

借金の返し方

財政再建≠増税

さて、拙著『数字でみる「強い」日本経済』の主題をもういちど繰り返しておきましょう。

現実には日本政府は財政再建など必要としていないのですが、百歩、いや、一億歩譲って、現在の日本政府が「財政再建」を必要としていると仮定しましょう。

このとき、財政再建の方法は、大きく3つあります。

- ①支出を減らすこと(例:財務官僚の人件費削減)

- ②資産を売却すること(例:140兆円を超える外貨準備の処分)

- ③収入を増やすこと(例:増税)

なぜ、「財政再建」イコール「増税」と、自動的に直結するのでしょうか。

まずは財務省が保有する巨額の外貨準備を何とかする方が先決でしょう。この金額を日銀に移管するだけで、政府債務は一気に100兆円近く圧縮でき、かつ、40兆円を超える売却益が生じます。

具体的には、『日銀の外貨買入オペなら財政再建と物価目標で一石二鳥』でも紹介したとおり、政府が日銀に外貨準備をそのまま時価で移管し、日銀が政府預金口座にその金額を振り込めば終了、というわけです。

また、公共放送を騙るNHKという組織は、国民からむしり取った「受信料」という名目の金銭を蓄えこんでおり、連結集団全体でオンバラ・オフバラ項目を含めて1兆円を超える金融資産と、都心部の超優良不動産物件を含めたさまざまな資産を保有しています。

NHKを解体して財産を国庫返納させるだけでも、「財政再建」にはかなり寄与します。

いずれにせよ、

- ①日本は国の借金が1000兆円を超え、GDPの2倍に達している

- ②したがって、このままだと財政破綻は不可避だ

- ③だからこそ日本は財政再建が必要だ

- ④財政再建のためにはプライマリバランスの黒字化(増税と歳出減)が必要だ

という議論は、日本全体の資金循環の状況を完全に無視しているだけでなく、経済理論的にも完全に誤っており、日本経済を破壊するような本末転倒した理論であることは間違いありません。

個人の「返し方」は大きく3つ

ただ、このような議論を展開すると、ときどき、「年収500万円しかない人が、いちどに1000~2000万円ものおカネを借りて、本当に大丈夫なのか」、主張する方がいらっしゃいます。

今朝の『データで読む:朝鮮日報「爆弾をダブルで抱えた韓国」』では、隣国の家計部門が巨額の金融負債を抱え込んでいるという話題を紹介しましたが、このようなケースにおいて、もし利上げが行われれば、生活が破綻する家計が続出するに違いありません。

しかし、同じ議論を国家に当てはめると、大変な勘違いをしてしまいます。そのヒントが、当ウェブサイトに一昨年11月頃に掲載した『数字で読む日本経済』シリーズや、昨年7月に刊行した拙著『数字でみる「強い」日本経済』などでも触れて論点のひとつである、「国債の返し方」です。

そもそも一般的な「借金」の返し方、あるいは「借金をチャラにする方法」は、大きく次の3つあります。

- ①ちゃんと働いて全額を返すこと

- ②手持ちの資産を売却しておカネを捻出して返すこと

- ③踏み倒すこと

住宅ローンを例にとりましょう。

一般に大学を新卒で企業に採用された20代前半の人が定年となる60~65歳ごろまで働くとしたら、その人が働く年数は40年前後でしょう。また、日本の場合、新卒の人は給与が低く、役職に就く前後から上がり始め、50歳を過ぎて役職定年となると再び給与が下がる、という傾向が見られます。

大卒で24歳になる年に某メーカーに就職したAさんは、28歳で結婚して30歳で第一子が誕生し、その子供が小学校に上がる直前の35歳で25年ローンで家を買うとしましょう。そのときのAさんの年収は500万円、年利1.5%の元利均等弁済だったとすれば、Aさんはいくら借りられるでしょうか。

この条件で、ほかのローン(自動車ローンなど)がなかった場合には、Aさんが借りられる上限は約3470万円だそうです。その理由は、多くの銀行では、ローンの年間の返済額が年収の3分の1に収まることが必要とされているからです。

Aさんの(現在の)年収は500万円、その3分の1は167万円です。そして、年利1.5%の元利均等弁済の25年ローンを1000万円借りれば、弁済額(元本+利息)は毎月40,104円、年間約48万円です。

ということは、Aさんが借りられる限度額は「1000万円×167万円÷48万円≒3470万円」、というわけです。あとは、Aさんが少なくとも25年間は仕事を続け、マジメに毎年167万円ずつローンを返し続ければ、25年後にはローンが消え、自宅が自分のものとして残ります。

Aさんに「もしも」のことがあったら…?

ただし、Aさんという個人が限度額いっぱいの3470万円という金額を借りてしまったとして、それを返せるかどうかはまた別問題です。Aさんが病気になり、働けなくなってしまう可能性だってあるわけですし、また、Aさんの勤務先が倒産してしまう可能性もゼロではありません。

(※なお、現実の住宅ローンの場合は、Aさんにまさかの事態が生じたときに備え、団体信用生命保険に加入することなどが求められており、また、オプションで高度障害、ガンなどの診断を受けた際にはローンがゼロになる、などの特約を付けることも可能ですが、ここではこれらについては考えません。)

万が一、Aさんに「もしも」のことがあって、とにかくローンが返せなくなってしまったらどうすれば良いでしょうか。

この場合、Aさんは奥様にも働いてもらってローン返済原資を捻出する、といった行動を取ることもできますが、もうひとつは、自宅を売却してローンを返す、ということもできます。極端な話、自宅がそれなりの値段で売れれば、無事にローンを返すことができるかもしれません。

しかし、「自宅も売れない」、「収入もない」、といった状態になってしまえば、Aさんは結局、「ローンを踏み倒す」しかなくなります。最悪の場合、自宅が銀行にとられ、Aさん一家は路頭に迷うかもしれませんし、うまく自己破産などをすれば、債務は帳消しになるかもしれません。

(※なお、現実に多重債務でお困りの方は、当ウェブサイトなどではなく、債務整理専門サイトなどを検索してください。)

こうしたなか、この設例において、「暗黙の前提」がいくつかあることに気付かれた方もいらっしゃるかもしれません。その最たるものは、「個人には寿命がある」、という点です。

先ほどの設例ではAさんがおカネを借りるのは35歳の時点でしたが、一般に年齢が上がれば年収も上がるものの、定年までの年数は短くなります。

このため、たとえば年収などの条件が同じだったとしても、借りる時点が35歳ではなく45歳だったとすれば、その分、借りられる上限も減るかもしれません。35歳だと25年ローンを組むことができた人も、もしかしたら45歳だと15年ローンしか組めないかもしれないからです。

この点、日本人の多くは、「借金を背負ったら、それは死ぬまでに全力で返さなければならない」、などと考えると思います。だからこそ、「無事に全額返しきること」を前提とするならば、定年を迎える前にローンを返し終えようと思う人も多いのかもしれません。

国に許される「インフレによる債務価値の圧縮」

ただ、これはあくまでも個人の話です。では、国(中央政府)の場合は、どう考えればよいのでしょうか。

先ほど述べた「3つの方法」は、基本的に、「国の借金」(※)にもそのまま当てはまります(※「国の借金」という用語自体は大間違いなのですが、ここではあえてこの表現を使います)。

- ①税収を増やし、歳出を減らして借金を返す

- ②手持ちの資産を売却して現金を捻出し返済する

- ③特別立法(預金封鎖など)で踏み倒す

③は終戦直後の日本政府が使った手法であり、論外ですが、ただ、現在の日本は「国の借金」を返すうえで、べつに③の方法による必要などありません。日本政府や準公的団体には資産が山のように存在しているからであり、それらを売るという方法(つまり②の方法)もあるからです。

余談ですが、現在の日本において、財務省やその取り巻きのマスメディア、御用学者らが主張している方法は、明らかに①に偏っています。昨年10月の消費税・地方消費税の増税がその典型例ですが、税負担が重くなれば、その分国内消費も委縮し、却って税収が落ちる、という現象が発生します。

その意味で、財務省こそ、日本経済を悪化させている主犯ではないかと思う次第ですが、この点についてはまた別稿にて、おいおい、じっくりと議論したいと思います。

それよりも、じつは上記①~③に加え、「国の借金」の場合には、国にだけ許される「第4の方法」があります。それは、経済成長を伴ったインフレによる実質債務の圧縮です。ここで、当たり前の話ですが、「インフレ」とは「モノの値段が上がること」です。これは誰でも知っているでしょう。

ただ、多くの人が気付かないのは、「インフレ」とは「物価の上昇」であるとともに、「貨幣価値の下落」でもある、という点です。そして、国債などは名目値で発行されており、たとえば現時点で100億円の10年債を発行すれば、10年後には100億円を返せば良いのです(金利の議論は無視します)。

ここで、年間のインフレ率が2%だったとしましょう。このとき、2%インフレ率が35年続けば、物価はちょうど、ほぼ2倍になります。実質的な経済成長が0%だったとしても、GDPは2倍になっているはずです。

つまり、国が35年債を発行し、2%インフレを達成し続ければ、この国債を返さなければならない時期が到来したら、現時点と比べてわずか半分の負担で国債を返すことができてしまう、というわけです。

ここで、複利と元本が2倍になる年数の対応を見ておくと、次のとおりです。

複利と元本が2倍になるまでの年数の対応

- 1%→69.66年

- 2%→35.00年

- 3%→23.45年

- 5%→14.21年

- 7%→10.24年

- 10%→7.27年

- 15%→4.96年

- 20%→3.80年

(【出所】著者作成)

現実には、インフレ率が2%前後のときには雇用が最大化されることが経験的にわかっていますし、2%インフレ率を達成していれば、だいたい経済成長率もプラスで推移することが多いため、国にとっての実質的な債務負担はこれよりもさらに低くなります。

国債の適正残高

国は国債を返しきる必要はない

そして、公的債務を論じるうえで、もうひとつの極めて重要な前提は、「国には寿命がないこと」です。したがって、個人の住宅ローンと異なり、国は国債を完全に返しきる必要もありませんし、極端な話、100年債や千年債、いや、永久債(perp)だって発行しても構いません。

よく「国家百年の大計」などといわれますが、たとえば国債の賢い発行の仕方・使い方としては、、「教育国債」などを発行して子供の教育に充てる資金を市場から調達する、というものがあるでしょう。

教育国債で調達した原資を教育行政に使えば、国民のレベルも上昇するはずですし、教育国債で教育を受けた世代が育ち、働き始めれば、税収が増えます。したがって、極端な話、「50年債」を発行すれば、受益者と負担者が一致する、という考え方も成り立つでしょう。

要するに、引き受けてくれる投資家がいれば良いだけの話ですし、現在の日本には、現実に「引き受けてくれる投資家」が山のようにいます。そして、国債を返すタイミングで、税収が思ったほど上がっていなかったとしても、その時点で国債の借換(ロールオーバー)をすれば良いのです。

個人が住宅ローンを借りっぱなしにして返さないというのには非常に大きな問題がありますが、国・政府の場合はそもそも寿命がありませんので、投資家の資金が続く限りは半永久的に借り換えオペレーションを続けて構いません。

クラウディングアウトを防ぐ必要はある

ただし、当ウェブサイトで展開している議論は、いずれも、「現在の」日本の姿を前提にしたものです。

当ウェブサイトでは「現在の」日本では300~500兆円程度は国債を増発しても問題ないと考えているのですが、それはあくまでも「現在の」日本に当てはまる話であって、古今東西、すべての国に当てはまるものではないのです。

逆に言えば、現在の日本は国内に資金供給が多すぎ、資金需要が少なすぎる、という状況にありますので、時限的に「無税国家」を試すのは良い話です。ただ、それと同時に、巨額の国債を発行し、政府支出が続けば、次第にこの資金需要不足が解消されていくことを忘れてはなりません。

そうなると、資金供給に比べて資金需要が多くなってくるわけであり、もしも日銀が金融緩和をやめてしまおうものなら、金利がどんどんと上昇をし始めます。

そして、民間と政府が市場の資金を取り合う状況となると、企業としてはおカネを借りたくても借りられない、という状況が生じてしまうかもしれません。いわば、政府がおカネを使い過ぎてしまい、企業におカネが回らない、という現象です(経済学ではこれを「クラウディング・アウト」と呼びます)。

現在の日本はこの「クラウディング・アウトが生じていない」、という状況にあるのであり、これが未来永劫生じないというものではありません。

したがって、「税金を集めずに国債を発行して財政を賄う」ということが常態化してきた際に、いざ、クラウディング・アウトが発生してしまうと、民間企業などが却って非常に困った状況に置かれるのです。したがって、「国債発行による無税国家」構想に関しては、考え方としては極端であり、「行き過ぎ」でしょう。

※ ※ ※ ※ ※ ※ ※

いずれにせよ、現在の日本が真にデフレから脱却するためには、適切な財政出動が必要です。そして、現在の日本にはそれをやるだけの資金が余っています。

さいわい、わが国においてはワクチン接種が急速に進み、うまくいけば、夏場から秋にかけ、コロナ禍はこれまでとはまったく違う局面を迎えるかもしれません。そうなってくれば、次のテーマこそ、「減税」です。

当ウェブサイトとしても、財政再建原理主義を掲げる財務省の存在の間違いについて、引き続き報告し続けようと考えている次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

迷王星 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

企業の設備投資や公共事業。安定雇用に基づく ”消費” こそが、景気高揚を伴う税収アップの原動力なのだと思います。

消費税で吸い上げないほうが、法人・所得税収がアップしそうなんですけど・・。

素人考えで恐縮なのですが、国家の債務問題というものは、政府と企業と家計の、どこが負債を抱えている状態を許容するか、ということなんだと思うのです。

仮に日本政府がプライマリーバランスの黒字化を達成したとして、その裏で企業や家計の資産が減少したり、負債が増えるようになったら、国民の生活は苦しくなりますよね。

そんなことになるくらいなら政府が多額の負債を抱えていても、企業の内部留保や家計の金融資産が、毎年のように過去最高を更新し続けている方が国民は幸せなんじゃないでしょうか。

あるいは、ドイツみたいに企業が輸出で大儲けして税収を増やして財政再建をするか。

でもそれって外国に負債を押し付ける(外国の富を奪う)ってことになるので、和を以て貴しと為すなんて憲法作っちゃうお人良し民族日本人にはメンタリティ的に向いてないと思うのですよ。

個人の借金問題と政府の債務問題は似ているようで全くの別物。

ギリシャの例を見るまでもなく、緊縮財政では政府の債務問題は何も解決しないどころか、翌年度の税収減でむしろ財政はさらに悪化する。

国の借金がー、プライマリーバランスがー、などと日本の財政破綻を煽る人たちはどういう状態になれば満足するのでしょうか?ワケワカラン

>仮に日本政府がプライマリーバランスの黒字化を達成したとして、その裏で企業や家計の資産が減少したり、負債が増えるようになったら、国民の生活は苦しくなりますよね。

「資産が減少したり、負債が増えるようになったら」でなく、確実になりますね。海外に対して大幅な経常黒字を続けて海外からない限り。

何しろ、1. 政府,2. 民間(つまり国民と国内企業),3. 海外,これら3者の収支の合計額は常に必ず赤黒ゼロのイーブンなのですから、政府がプライマリーバランスで黒字になるということは(そして外国との間の経常収支がほぼ赤黒イーブンであるならば)、政府の黒字分を民間が赤字として背負わされる、つまり我々日本国民(や国内企業)の銀行預金が政府の黒字分だけ必ず減少するということに他なりません。

>あるいは、ドイツみたいに企業が輸出で大儲けして税収を増やして財政再建をするか。

でもそれって外国に負債を押し付ける(外国の富を奪う)ってことになるので、和を以て貴しと為すなんて憲法作っちゃうお人良し民族日本人にはメンタリティ的に向いてないと思うのですよ。

和を以て貴しと為すか否かの問題でなく、日本がそれをやれは世界中から非難轟々の嵐になるでしょうし、現実には不可能です(非難を無視してでもやろうと日本がしても原理的にほぼ不可能)。

現在のドイツはEUという不平等体制だから輸出で大儲けし続けていられるのです。EUは国力…国内企業の財務力や産業の規模や生産性など…の違いを吸収する外為という仕組みをユーロ圏内では完全に撤去して、ドイツのような強国も中・東欧諸国のような弱小国も実質上はイーブンに競争させる体制です。そのお蔭で、他のEU諸国から貿易黒字で莫大な金を巻き上げ続けてPBの黒字化を達成しているだけです。

日本という一つの国(だから通貨は日本円で共通で都道府県同士の経済競争において為替レートという緩衝材は無い)の中でも都道府県の経済力の差を吸収し富の再配分を行うメカニズムである地方交付税を無くせば経済力で圧倒的に強い東京に日本中の富が集中して東京独り勝ちになる筈で、実際に政府の財政再建路線で地方交付税を減らした結果、東京だけが豊かになり地方が疲弊し続けて来たことは、今世紀の日本の姿です。

EU(というかユーロ圏)はこの愚行(どころか狂気の沙汰)を大陸ヨーロッパのほぼ全土で行い続けて来た訳です。そりゃあそんなことをやれば通貨統合時点で産業が圧倒的に強かったドイツが独り勝ちして他の国々の産業は壊滅してしまうに決まってますよ。

>国の借金がー、プライマリーバランスがー、などと日本の財政破綻を煽る人たちはどういう状態になれば満足するのでしょうか?ワケワカラン

それはPB達成への貢献度が財務官僚の昇進のための評価基準だからです。

だから、以前にも書いた通り、国会で財務省の設置法を改定して、財務省に日本国の経済成長の責任も担わせて、経済成長への貢献度を財務官僚の人事評価の基準にすれば良いのです。そうすれば、経済成長のための財政政策を行うことが財務官僚の評価アップに直結するので、経済成長をストップさせ続けてきた緊縮財政路線を主張する財務官僚は最終的に消えて行く。

Wedge Infinityに3月16日と6月15日に掲載された中部圏社会経済研究所・島澤 諭 研究部長の二つの記事を紹介いたします。

島澤研究部長の主な論調は以下の通りです。

・趣味レーションによると、2031年に日本が財政破綻する確率は50%

・一部専門家の懸念をよそに、現在までのところ、財政が破綻する兆候はみられない

・財政破綻はある日突然やってくるため、消費税を20~30%に引き上げる必要がある

素人目線では、新宿会計士様の記事とは真逆の主張のように映ります。

一方の主張だけでなく、反対側の主張も併せて耳を傾けてみると、日本の財政に対する理解がより深まるかもしれません。

しかし、もし本当に消費税が30%に引き上げられたとしたら、国家財政が持ち直すよりも先に、わが家の家計が破綻しそうです・・・。

①財政破綻または財政健全化の負担を試算する

孫から見た日本財政

島澤 諭 (中部圏社会経済研究所研究部長) 2021年6月15日

https://wedge.ismedia.jp/articles/-/23263

②「10年後の破綻確率50%!」ギャンブルを続ける日本財政

島澤 諭 (中部圏社会経済研究所研究部長) 2021年3月16日

https://wedge.ismedia.jp/articles/-/22455?page=2

私は経済には疎く、ド素人の憶測に過ぎないとお断りして、感想を述べます。

>・財政破綻はある日突然やってくるため、消費税を20~30%に引き上げる必要がある

国の財政が、何の兆候も見せずに「ある日突然」破綻することは普通なのでしょうか? 破綻はいつやってくるかわからないから、前もって消費税を増税しておきましょうというのは、脅迫まがいの詭弁ではないでしょうか。

>・一部専門家の懸念をよそに、現在までのところ、財政が破綻する兆候はみられない

あれ? 「財政破綻はある日突然やってくる」のでしょう? 兆候は元から意味が無いのでしょう? 矛盾していませんか、島澤センセ?

それから、財政破綻の定義は、国債の債務不履行とします。ならば円建ての国債を借り換え続ければいいので、デフォルトは永遠に先送りできます。「破綻する兆候はみられない」のは当然ではないでしょうか。

>・趣味レーションによると、2031年に日本が財政破綻する確率は50%

趣味で財政破綻予測ですか? (これは単なる茶々入れです。)

財務省の手先が、財務省に都合の良いレポートを出しているようにしか見えません。でも経歴を観ると経済企画庁から大学教授になった人なので、財務省からの天下りではありませんでした。でも何らかの繋がりか縛りがあるのでしょう。(根拠なし)

https://www.criser.jp/bunnseki/shimasawa.html

島澤様へ

「国の財政破綻」をアヒってみると、「国債が償還できない事」と出てきました。

日本の場合、「日本円が売られて、超円安となる」、「日本国債の買い手がいなくなり、金利が急騰する」などが発生するとありました。

つまり、トヨタなどの輸出企業は黒字が跳ね上がる一方、輸入企業は大変な状況になるでしょう。でも、日本の輸出入はトントンなので、トータルの影響は限定されると思います。海外から受け取る不労所得が、超高額(円)になるだけですかね。

また、国債のマイナス金利が、解消される事になります。

一回、破綻してみるのも良いと思います。ギャンブルなら、勝てるかも。

名古屋の住人さま

どうせ大した事は言って無い。

じゃないですかね。

危機は突然やって来るでしょうが、世界的な危機で日本だけの危機じゃないでしょう。

日本がデフォルトする時、無事で済んでる国は有るんですかね?

いつも、興味深い論考、ありがとうございます。

財政が破綻するという話は、結局、一般の家計と国家財政を同じものと考えているということです。

素人にとっても、借金が多いのは、困ったことだというのは、分かりやすい話です。

これより分かりよい説明ができないと、なかなか話が広まっていかないと思います。

本当は、経済学が違いを説明すべきだと思いますが。

新宿会計士様

待望の記事ありがとなのです♪

海外部門の純債務(=日本の対外純資産)が今371兆円あるから、少なくとも371兆円分国債を増発する余力がある。実際には500兆円くらいまでなら全然オッケーということだと思うのです♪

それで、

>逆に言えば、現在の日本は国内に資金供給が多すぎ、資金需要が少なすぎる、という状況にありますので、時限的に「無税国家」を試すのは良い話です。

とのことですが、今の一般会計の歳入予算で税収は60兆円くらいだから、数年間(5~8年くらい?)は、「無税国家」を試すのもできるような気がするのです♪

ただ、ちょっと不思議に思うことがあるのです♪

ある年に国債を60兆円発行して「無税国家」にしたとして、家計とか企業が払わなくてもよくなった税金をそのまま現金とか預金に回したら、それらの金融資産が60兆円増えることになりますよね♪

それで、それがそのまま国債の購入費用に回っちゃうと、せっかく国債増発で作った資金需要が、無税国家にしたことで新たにできた資金供給に喰われちゃって、対外純資産の減少には繋がらないことになっちゃうような気がするのです♪

そうすると、次の年から、まったく同じ理屈で「少なくとも371兆円分国債を増発できる」ってことになるから、無限に毎年60兆円の国債を発行できることになっちゃう気がするのです♪

アレレレ!?(・_・;?

実際には、浮いた税金を全部預金とかに回すわけがなくて、消費に使ったりするから

資金需要の増分>資金供給の増分

ってなって、少しずつ対外純資産が減っていくってことにはなると思うのです♪

で、消費活動に使った分は景気が良くなっていくのかもだけど、そのペースが早すぎると「無税国家」でいらる期間が短くなって、税金復活の影響が大きくなっちゃうだろうから、上手いことコントロールしなきゃいけないような気がするのです♪

なんとなく理想的に思えるのは、「無税国家」の間に、民間部門で浮いたお金を使って起業とか技術開発を進めて国債以外の資金需要を生み出して、経済全体が大きくなることじゃないかな?って気がするけど・・・・そういうのって、ほっといてもできるものなのでしょうか?

これまた何となくだけど、最初は国が育てる必要があるから、70兆円とか100兆円とか「無税国家」にするための60兆円以上の国債を発行して、その差額を産業育成にも使わなきゃいけないような気がするのです♪

それも、資金供給>資金需要が問題だっていうのなら、資金需要を生み出す起業家とかがリスクを取りやすくする環境整備、例えば、IT関係だったらみんなが使えるプラットフォームの整備とか、起業のための融資を受けやすくするための補助とか、失敗したときに「(ο_ _)ο=Зバタッ 残念でした。お終いです。(-ノ-)/Ωチーン」みたいにならないためのセーフティネットを用意するとかしなきゃいけないような気がするのです♪

「無税国家」を試すなら、そういったところもある程度考えておいた上でやると良いような気がするのです♪

書いているうちに、なんだかとりとめがなくなっちゃっいました♪

m(__)m

自己レスなのです♪

ながながと駄文を書いちゃったけど、読み直してみて、頭を整理してみたのです♪

新宿会計士さんの図から読み取れるのは、資金供給>資金需要が問題だってことで、だから資金需要をどうにか増やす必要があるって事だと思うのです♪

それも一過性だと、元に戻りかねないのです♪

だから、最初の呼び水として、国債の増発による「無税国家」を使うとしても、それが終わったあとも資金需要が増えるようにしなきゃいけないと思うのです♪

そのためには、リスクをとれば大きな見返りがあるブルーオーシャンを開拓するとか、リスクが過大なものにならないセーフティネットを構築するってことが大切なんじやないかな?

ってことが、言いたかったような気がするのです♪

もひとつ大切だと思うことを追加なのです♪

「ちっさなリスクからはじめられる環境」

なのです♪

いきなり100万円とか1000万円で起業しようと思っても難しいのです♪

スモールビジネスをそれなりに気楽にはじめられると、参入するひとも増えて、結果として資金需要も増えていくんじゃないでしょうか?

国債増発による消費税減税を実施するかどうかがまだ政治的に論点にすらなっていない(一部議員が主張しているだけ)中で気の早い話かもしれませんが、減税を時限的な物とするか無期減税とするかがその次の論点だと思います。

時限的な減税だと素人目にも意味が無いように思えます。

3年後に10%に戻ると分かっていたら、一時的な駆け込み需要が起こるだけで消費性向が変わることは無いでしょう。

それを見た緊縮財政派がここぞとばかりに「需要の先食いだ」「一時しのぎのバラマキだ」と叩くのは目に見えています。

潮目を変えるには、無期減税により恒久的に財布のひもを緩める必要があります。

この社会実験により減税→消費刺激→税収増またはインフレによるプライマリーバランス改善(この辺は門外漢なので少し自信が無いです)を実証できれば、緊縮財政派の詭弁が論破できるのでしょう。

減税のみならず無期減税という二重に高いハードルを超えなければならないとなると凡百の政治家では贖えない政治コストが必要ですが、新宿会計士氏の主張する「コロナ減税」こそが千載一遇のチャンスなのかもしれません。

単なる無期が難しいならコロナで落ち込んだ○○(何らかの経済指標。素人なので思い付きませんが、センスが問われるところかと思います)が回復するまで、といった条件を付すのも手です。

ただ、定量的な指標は国内外のワクチン接種加速で意外と早く回復してしまいそうです。

失業率に至っては何事も無かったかのような低空飛行ですし。

となると、いっその事コロナ減税(無期)を掲げて解散総選挙して、大衆迎合だのなんだのの批判を尻目に無期減税への付託をさっさと得てしまうのが早いかもしれません。

【コロナ禍の経済指標】

https://www.google.com/url?q=https://www3.nhk.or.jp/news/special/coronavirus/economic-indicators/&sa=U&ved=2ahUKEwiKhuy-gbPxAhUPq5QKHf34D1QQFjAAegQIBBAB&usg=AOvVaw0wQ5pE0sNYzltVI3msB0Zu

【コロナ禍の失業率】

https://www.jil.go.jp/kokunai/statistics/covid-19/f/f01.html

※日経新聞もコロナ禍の経済指標の特設サイトを作っていましたが、前年同月比だらけでなんだかよく分かりませんでした

https://vdata.nikkei.com/newsgraphics/coronavirus-economy/

企業の倒産件数も三十年ぶりの低水準となると、そもそもコロナを理由に減税を主張することに無理があるのでしょうか……

https://s.response.jp/article/2021/04/09/344793.html

いつも有用な記事をありがとうございます。

>NHKを解体して財産を国庫返納させるだけでも、「財政再建」にはかなり寄与します。

これには大賛成です。技術開発部門だけは独立させて経産省配下にした方が良いかもしれませんが。

さて、「アルゼンチン9度目のデフォルトとTPPスワップ構想」の部分のリンクが間違っているようですのでご確認ください。

×https://shinjukuacc.com/20200524-03/

〇https://shinjukuacc.com/20200524-02/

金融資産負債の状況の図とそれに基づく論考はとっても興味深く、今日も一日中、あれこれ考えていたのです・・・・ちょっとお出かけとかもしてたのです♪ ご近所の大学の校内をブラブラしてると、おおっきな木の根元でガサガサって音がしてリスがちょこんと顔を出していたのです♪きょろきょろと回りを見渡して、たたたっと木の幹を登っていったのです♪

・・・閑話休題

一日中というのは言い過ぎだけど、なんとなく引っかかってたのは、ほんとなのです♪

今の日本に300~500兆円の国債を発行する余力があると聞いて、あたしも真っ先に思いついたのは、国債増発で出来たお金を「減税」に使うことなのです♪

昨日のコメントの繰り返しになるけど、「減税」すると企業や家計に税額分の現金が金融資産として積み上がって資金供給を増やすことにつながっちゃって、資金需要が少なすぎるという状況は解消されないように思うのです♪

資金需要を増やすっていうのは、企業が設備投資とか研究開発にお金をかけるようにしたり、個人が事業を始めたりするようにするってことかな?って思うのです♪

もちろん減税することによって消費が増えれば、企業が設備投資をするだろうし、景気が良くなってくれば新製品をだすための研究開発にお金を出すようになると思うので、減税が全く意味がないとは思わないのです♪

それどころか、景気を良くするための起爆剤としては、真っ先に行うべきことかな?って思うのです♪

なんとなくそれだけでは足りない気がするのです♪

資金需要って、多分「お金を借りたい」って人がいるってことだと思うんだけど、お金を借りるのって、住宅ローンみたく何かおっきな買い物をするっていうのもあるけど、本命は「借りたお金を使ってお金を儲けたい」ってことだと思うのです♪

そうだとすると資金需要を増やそうと思うと、「お金を借りてでも事業を拡大すれば/始めれば儲かる」と思える環境というか状況を作る必要があると思うのです♪

国債増発のお金は、そんなことにこそ使うのが良いんじゃないかと思うのです♪

じゃあ何があるんだってことを、つらつらと考えていたけど、それなりにおっきなプロジェクトで、期間も長め、できれば裾野は大きい方が良いと思うと、あんまし思いつかなかったのです♪

最初におもいついたのは、防衛産業。そんで宇宙開発・・・・どっちも大きなプロジェクトだし、期間も長いけど・・・宇宙は最近はベンチャーも入ってきているけど、やっぱり大きなとこじゃないと入りずらそうな気がするのです♪

そんで行き着いたのは遷都なのです♪

都市機能の整備とかからはじめれば結構な期間になるし規模も大きい♪周辺の交通網や物流網、生活に必要な各種事業の誘致・・・とか考えれば裾野もおおきいような気がするのです♪

ただ、遷都ってかなり前から浮かんでは消えているので、一筋縄じゃいかないだろうし、そんな議論をやり直している余裕があるのか?って思うところもあるのです♪

ついでに「政府の機能をどこに移そうが、陛下が行幸先からそちらに行幸されても首都は変わらない ヽ(`Д´メ)ノ プンスカ!」という意見もあるとは思うけど、これは無視できると思うのです♪

とまぁ、一日考えて、ろくなアイデアが出なかったんだけど、もったいないからポチッと送信させて頂くのです♪