韓国の外貨準備高の増減の動向分析と「為替介入疑惑」

当ウェブサイトではときどき、隣国の外貨準備高の資産性が疑わしい、といった話題を紹介しています(『「行方不明の外貨準備」、やっぱり為替介入だった』等参照)が、これに加えて、同国が外貨準備を使って頻繁に為替介入を行っているのではないか、といった疑いも濃厚です。こうしたなか、韓国銀行は本日、2019年11月の外貨準備高を発表したようですが、相変わらず同国の外貨準備高の動きはよくわかりません。

韓国の外貨準備高、過去最高(?)に!

本日、韓国銀行は2019年11月の外貨準備高を発表しました(図表1)。

図表1 韓国の外貨準備高(2019年11月)

| 項目 | 金額 | 前月比 |

|---|---|---|

| 金 | 47億9476万ドル | 0(-) |

| SDR | 33億7131万ドル | ▲32億ドル(+0.1%) |

| IMFポジション | 26億2018万ドル | ▲492億ドル(+1.8%) |

| その他 | 3966億7403万ドル | +11億8871万ドル(+0.3%) |

| 合計 | 4074億6027万ドル | +11億3628万ドル(+0.3%) |

(【出所】韓国銀行データ “8.5.International Reserves” より著者作成)

これによると、同国の外貨準備高は約4075億ドルで過去最高となり、また、前月比で11億ドル少々増えた計算です。

これについて、韓国メディア『聯合ニュース』(日本語版)に掲載された次の記事によると、韓国銀行は「外貨資産の運用収益が増加したため」、と説明したのだとか。

韓国の外貨準備高4075億ドル 過去最高を再び更新(2019.12.04 06:00付 聯合ニュース日本語版より)

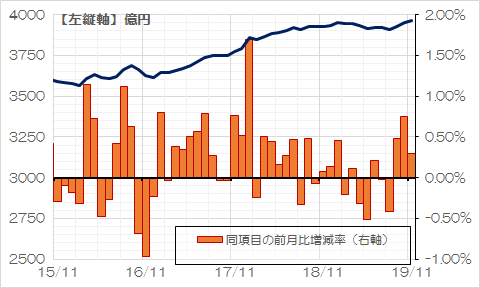

これについて、同国の外貨準備高のうち「その他」の部分の前月比増減率を見ておきましょう(図表2)。

図表2 韓国の外貨準備高のうち「その他」の部分金額と前月比増減率

(【出所】韓国銀行データ “8.5.International Reserves” より著者作成)

図表2で読むと、韓国の外貨準備高はほぼ右肩上がりで増えていることがわかりますが、ただ、月によっては前月比で金額が減っているケースもあります。では、この増減要因は、いったい何なのでしょうか。

為替介入疑惑

ところで、韓国の通貨・ウォンが10月10日以来、1ドル=1190ウォンの大台を突破したという話題については、昨日の『USDKRWが再び1190ウォンの大台超過』で報告したとおりです。

この点、韓国の場合は自国通貨が下がり過ぎた場合には買い介入(外貨売り・ウォン買い介入)、上がり過ぎたときには売り介入(外貨買い・ウォン売り介入)を行っていることが知られていますが、そのタイミングや売り買いの方向については、韓国銀行はきちんとした統計を発表していません。

(なお、『「行方不明の外貨準備」、やっぱり為替介入だった』などでも報告したとおり、韓国銀行は最近になって、やっと為替介入の総額を公表するようにはなったのですが、数字と時期がざっくりし過ぎていて、分析には適しません。)

こうしたなか、韓国の外貨準備統計については、為替相場などの動きと照らし合わせてみると、なかなか興味深いことがわかります。

それは、韓国の外貨準備高については、だいたいがドルと主要国通貨の為替変動によって説明できるのですが、なかに少しだけ、「為替要因」によって説明が付かない部分が出てくる、という点です。

これを考える上で、国際通貨基金(IMF)が公表する『公式外貨準備統計』(Currency Composition of Official Foreign Exchange Reserves, COFER)という統計を参照してみましょう。

これは、IMFが世界各国からの報告を受けて、外貨準備高の通貨構成別割合を集計したものですが、2019年6月末時点において、通貨構成が判明するものについては、米ドルが約62%のほか、ユーロ、円、ポンドなどが占めていることが確認できます(図表3)。

図表3 COFERに見る外貨準備の通貨別構成(2019年6月末時点)

| 区分 | 米ドル換算額(十億ドル) | Aに対する比率 |

|---|---|---|

| 外貨準備合計 | 11,733 | - |

| 内訳判明分(A) | 11,021 | 100.00% |

| うち、米ドル | 6,792 | 61.63% |

| うち、ユーロ | 2,243 | 20.35% |

| うち、人民元 | 218 | 1.97% |

| うち、日本円 | 597 | 5.41% |

| うち、英ポンド | 489 | 4.43% |

| うち、豪ドル | 188 | 1.70% |

| うち、加ドル | 211 | 1.92% |

| うち、スイスフラン | 16 | 0.14% |

| その他の通貨 | 269 | 2.44% |

| 内訳不明分 | 711 | - |

(【出所】IMFのCOFERより著者作成)

韓国の外貨準備高については内訳構成はよくわかりませんが、仮にこのIMFのCOFERを参考に、先ほどの図表1の「その他」で示した部分の金額が、次のような通貨構成だったと仮定しましょう。

- 米ドル…62.00%

- ユーロ…20.00%

- 円…5.00%

- ポンド…4.50%

- 豪ドル…2.00%

- 人民元…1.80%

- 加ドル…1.70%

ということは、米ドルに対する米ドル以外の通貨(たとえば、ユーロ、円、英ポンドなど)の価値が上昇すれば韓国の外貨準備の額は増加し、逆の場合は韓国の外貨準備の額は減少するはずです。なぜなら、外貨準備高は米ドル建てで表示されているからです。

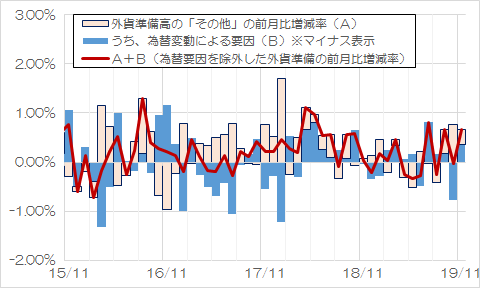

為替変動要因とその他に分けてみたら…

以上を踏まえ、先ほどの図表2について、「外貨準備高・その他」について、今度は為替変動によるものと、それ以外のものに分解したものが、次の図表4です。

図表4 韓国の「外貨準備高・その他」の変動要因分解

(【出所】著者作成)

これで見ると、韓国の外貨準備高については、ほぼ為替変動要因だけで説明が付く月と、そうでない月が混在していることがわかります。

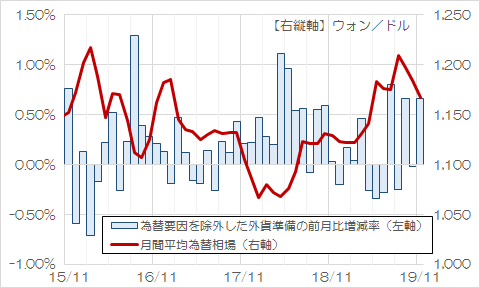

今度はこれについて詳細に検討するために、外貨準備高の変動率から為替変動要因を除外した値(図表4でいう「A+B」)だけを抜き出して、実際の韓国のドル・ウォン為替相場(月中平均為替)を比較してみましょう(図表5)。

図表5 為替要因以外の韓国の外貨準備高の変動率と月中平均為替

(【出所】韓国銀行データ “8.8.2.1 Arbitraged Rates of Major Currencies Against Won, Longer Frequency” 等を参考に著者作成)

このグラフは1ドル=1100ウォン前後を中心において、左軸に外貨準備の変動率、右軸にドル・ウォン月中平均為替相場を取ったものですが、

- ウォン安(つまり赤線がグラフの上の方に行っているとき)に外貨準備が減ることが多い

- ウォン高(つまり赤線がグラフの下の方に行っているとき)に外貨準備が増えることが多い

という傾向が、何となくつかめるのではないかと思います。

とくに、2019年でいえば、4~6月にいずれもマイナスとなっているほか、7月がプラス、8月がマイナス、9月がプラス、10月がプラスマイナスゼロ、11月がプラスであり、その間の為替相場の動きに照らせば、何らかの為替介入が行われているという可能性は濃厚です。

※ ※ ※ ※ ※ ※ ※

なお、韓国の外貨準備については、「本当に資産性がある外貨準備が4000億ドル以上あるのか」という点については非常に良い疑問点であり、これについては『矛盾が解消しない、韓国の外貨準備統計』などでも取り上げていますので、よろしければ是非、ご参照ください。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

そういえば最近、韓国から、日本との通貨スワップが必要だ、という話が出てこなくなりましたね。

確か、日韓通貨スワップは、表向きには双方に利益があることになっていましたから、GSOMIA同様、親日行為に該当するんでしょうねぇ。哀れだなぁ。

確かに哀れですね。

でも絶対に日本に頭を下げないという気高い気概は、日本は学ぶ必要があると思う。

日本はアメリカに頭を下げすぎる。

韓国が為替に介入していることは、当たり前の話だと思ってます。

韓国の、外貨準備高の真水が減っていることも、間違いないと思います。

今ウォンドルは、1195の攻防戦が進行中です。流れから、上の1200攻防戦が、欧州時間で始まることを期待しています。

あえて素人っぽい疑問を出しときますけど、介入に必要な外貨を外貨準備で賄わず、短期の借入で賄ったら外貨準備を動かさずに介入出来るんじゃないかなぁと。最後は借入が出来なくなって通貨危機。外貨準備はまず返済に使うから一気に払底。みたいな。

>G様

為替等に明るく無い私が書くのもナンですが、

為替操作をする為に借入れするのは借入れ条件に違反するんじゃないかと…

それに、国が他から借入れするのに他国の民間銀行からってのはアリなんですかね?

(私も良く判っていませんからごめんなさいね。本来、国の金が足りなきゃ自国通貨を刷れば良いと思うのです)

足り無いのはUSDで国家間で行う借入れなら、国際法を屁とも思わない国にUSDを貸す国はあるのでしょうか?

もし、他国の民間銀行から借りるとしても“担保”が必要なのでは…と考える次第であります。

駄文にて失礼致しました。

利率の高い国債を償還金額で計算していると言うのはいかがでしょうか。アルゼンチンとか、ギリシャとかならかなりの高金利がつくような気がします。

してもいい事と悪い事をわかっておりませんので、ただの妄想です。

韓国の外貨準備金の残高増減はドル相場に連動させての換算損益として、つじつまが合わなくもない程度には反映されているのですが、為替変動調整(ドル換算)以外の損益計上においては、運用益が計上されることは有れども評価損や運用損失が計上されたりしたことはないみたいですね。

有価証券運用額のすべてが優良債券によるものであればこのような事態も無きにしも非ずなのかも知れないのですが、株式も含めた運用形態であるにもかかわらず、運用益のみしか発表されないのであれば、評価損を計上しない方式の会計基準を採用している可能性も考えられるんですよね。

取得原価をそのままに評価計上していれば、損益確定時(売買決済時)まで資金運用の実態が公表されないことになるばかりではなく、儲かっている保有有価証券の利益確定ばかりが促進された結果として手元に残るのは「評価損を含んだ塩漬け運用」の部分ばかりになるのではないでしょうか?

つまり、損切り決済をするまでは損失は存在しない(負けたと認めるまでは負けたことにはならない)って考え方は、外見上の体裁を一義とする彼らの生き様そのもの。含み損が内包された塩漬け運用部分の決済をせまられたときに外貨準備高4000億ドルの真価が明らかになるのだと思います。

*以前の通貨危機時には、民間銀行に融資した外貨準備高が焦げつきにより機能しなかったんでしたよね。