総論:なぜ通貨安は困るのか 外国から外貨を借りる国の悲哀

日本国内にいると、どうも新興市場諸国(EM)で自国通貨安に対する懸念というものが、肌感覚としては理解し辛いのが実情ではないかと思います。ただ、自国通貨が上昇しようが、下落しようが、それで国家が破綻することはないというのは、アジアでは日本くらいなものです。なぜなら、日本円という通貨は国際的な「ハード・カレンシー」であり、また、日本国内では資金が有り余っているからですが、逆に言えば、その条件が満たされない国(自国通貨がソフト・カレンシーであって、外国から外貨でおカネを借りざるを得ない国)では、本能的に、自国通貨安への恐怖というものが存在します。

目次

通貨安と新興国不安

通貨安はいったい何が問題なのでしょうか。

ところで、日本のメディアの報道を眺めていると、通貨安(日本の場合は円安)は好ましい、という論調で一貫している気がしますが、その理由は、多くの日本企業はわざわざ外国から外貨でおカネを借りなくても困らないからであり、また、輸出企業にとっては通貨安で製品競争力が高まるからです。

ただ、よくニュースを見ていると、「今日の東京外国為替市場の終値は、1ドル=110円50銭でした。」といった説明を聞くことがありますが、そもそも論として、通貨、為替についてはよくわからない、という人も多いでしょう。

昔だと、外国為替は「固定相場制」が取られており、何かよくわからないけれども「偉い人」が「1ドル=360円」と決めてくれていた、という感覚がありましたが、現在は「変動相場制」と呼ばれる仕組みが取られています。

実際、香港やデンマークなど、一部の国を除けば、世界の多くの国が変動相場制を採用しているのですが、この「変動相場制」と通貨危機の関係については、ごく簡単に触れておく価値があるかもしれません。

そこで、本稿ではあくまでも一般論として、「なぜ新興市場諸国では通貨が下落すると困るのか」という基本的な点を確認しておきたいと思います。

外国為替市場の仕組み

市場メカニズムとは?

日本や英国、ユーロ圏など、世界のほとんどの国は、現在、「変動相場制」を採用しています。

変動相場制とは、簡単にいえば、「通貨同士の交換比率(為替相場、為替レート)は市場メカニズムで決めましょう」、という仕組みのことです。

ここで、市場メカニズムとは、「売りたい人」と「買いたい人」が一致する値段で売買が成立するという意味です。買い手はより安い値段で買いたいと思いますし、売り手はより高い値段で売りたいと思いますが、これは為替市場であってもまったく同じことです。

たとえば、「(A)円を売って、ドルを買いたい」と思う人は、「できるだけ高い値段で円を売りたい(=できるだけ安い値段でドルを買いたい)」と思いますし、「(B)ドルを売って、円を買いたい」と思う人は、「出来るだけ安い値段で円を買いたい(できるだけ高い値段でドルを売りたい)」と思うはずです。

逆に言えば、(A)と(B)のニーズがマッチしなければ、売買は成立しません。

たとえば、「(A)ドルの買い手」が1ドル=50円でドルを買いたいと思っていて、「(B)ドルの売り手」が1ドル=200円でドルを売りたいと思っていても、両者の条件があまりにもかけ離れているため、この場合は売買が成立しないのです。

売り手と買い手のニーズがマッチしない場合

- (A)ドルの買い手:1ドル=50円でドルを買いたい

- (B)ドルの売り手:1ドル=200円でドルを売りたい

- 結果:売買は成立しない

しかし、「(A)ドルの買い手」が1ドル=99円でドルを買いたいと思っていて、「(B)ドルの売り手」が1ドル=101円でドルを売りたいと思っている場合には、どうでしょうか?

売り手と買い手のニーズが近づいている場合

- (A)ドルの買い手:1ドル=99円でドルを買いたい

- (B)ドルの売り手:1ドル=101円でドルを売りたい

- 結果:売買は成立しない

この場合も売買は成立しませんが、先ほどのケースと比べると、大分近づいて来ました。あと一声、(A)と(B)が、たとえば1円ずつ歩み寄れば、売買は成立しそうですね。

市場参加者がたくさんいれば売買は成立しやすい

さて、先ほどの例では、(A)と(B)の2人しか市場参加者がいないという前提を置きましたが、現実には、市場参加者はたくさんいます。

現実には、米ドルと日本円の通貨ペア(USDJPY)の場合、全世界に売買したい人がいますので、ドルの売り手には「今すぐドルを売って円に換えたい」と思う人は1ドル=100円で売るかもしれませんし、1ドル=110円になるまで売りたくない、という人もいるかもしれません。

一方、買い手の方も1ドル=90円じゃないと買わないという人もいるかもしれませんが、「今すぐ円を売ってドルに換えたい」と思う人は、少々高くても、1ドル=100円でドルを買うかもしれません。

つまり、市場にはおたがいに独立した「売りたい」「買いたい」という人がたくさんいて、それぞれに思惑があり、自身の思惑で動いているのです。そして、「1ドル=100円」で取引が成立したと思ったら、次の瞬間、「1ドル=100円10銭」で取引が成立する、という具合に、市場は刻々と動いているのです。

では、具体的にどの通貨が外為市場でより多く取引されているのでしょうか?

これについて一番わかりやすいのは、国際決済銀行(BIS)が3年に1回公表する銀行間外国為替取引のデータです(図表1)。

図表1 世界の外為取引(1日当たり、2016年公表分)

| 通貨 | 取引額(十億ドル) | シェア |

|---|---|---|

| 1位:米ドル | 4,438 | 43.79% |

| 2位:ユーロ | 1,591 | 15.70% |

| 3位:日本円 | 1,096 | 10.82% |

| 4位:英ポンド | 649 | 6.40% |

| 5位:豪ドル | 348 | 3.43% |

| 6位:加ドル | 260 | 2.57% |

| 7位:スイスフラン | 243 | 2.40% |

| 8位:中国人民元 | 202 | 1.99% |

| 9位:スウェーデンクローナ | 112 | 1.11% |

| 10位:ニュージーランドドル | 104 | 1.03% |

| その他 | 1,091 | 10.77% |

| 合計 | 10,134 | 100.00% |

(【出所】Triennial Survey of foreign exchange and OTC derivatives tradingより著者作成)

(※余談ですが、この図表のオリジナル・データは「通貨ペア」を集計対象としており、「シェア」欄はこの2倍で表示され、「合計」欄も200%になっています。そこで、当ウェブサイトでは分かりやすくするために、元データを加工し、シェアを2分の1表示にすることで、合計欄を100%にしています。)

これで見ると、通貨ペアの片方が米ドル(USD)、ユーロ(EUR)、日本円(JPY)のいずれかであるような取引が、世界の為替市場のざっくり7割を占めていることがわかります。

そして、市場参加者がたくさんいる通貨ペアほど取引が成立しやすいですし、市場参加者がたくさんいる状態を、「流動性が高い」と表現することもあります。

なぜEM通貨は大きく動くのか?

ところで、先ほどの例だと、ドル円(USDJPY)のように流動性が高い通貨ペアの場合、「1ドル=100円」から、いきなり「1ドル=200円」と、為替相場が2倍になる、といった急変動は、めったに発生しません。なぜなら、市場参加者がたくさんいて、流動性が高いからです。

しかし、新興市場諸国(EM)の通貨の場合、さまざまな理由で、いきなり為替相場が「飛ぶ」ことがあります。別に何か材料があったわけでもないのに、いきなり相場が数パーセントから数十パーセント変動する、という状況です。

たとえば、架空の通貨「ギル」があったとしましょう。

そして、この通貨は市場参加者が極端に少なく、

- (A)「1ドル=200ギルでドルを売りたい」と思っている人

- (B)「1ドル=100ギルでドルを売りたい」と思っている人

- (C)「1ドル=100ギルでドルを買いたい」と思っている人

- (D)「1ドル=50ギルでドルを買いたい」と思っている人

の、合計4人しかいなかったとします。

このとき、まずは(B)と(C)のあいだで、1ドル=100ギルで取引が成立しますが、その後は取引が成立しない、という状況が続きます。

このとき、いきなり

(E)「1ドル=200ギルでドルを買っても良い」

と考えている人が出現すると、(A)と(E)のあいだで売買が成立し、先ほどまで1ドル=100ギルだった為替相場が、いきなり1ドル=200ギルにジャンプします。同様に、

(F)「1ドル=50ギルでドルを売っても良い」

という人が出現した場合も、(D)と(F)のあいだで売買が成立し、1ドル=100ギルが、いきなり1ドル=50ギルにジャンプします。

日本円の世界だと、流動性がきわめて高いため、何か市場に激変でも生じない限り、めったに為替相場がジャンプすることはありません(直近、為替相場がジャンプした事例といえば、リーマン・ショックや東日本大震災などがあると思います)。

しかし、EM通貨だと、「一見するとなにも材料がないのに、(個別企業が大口で通貨を売るなどして)いきなり為替相場がジャンプする」という現象は、わりと頻繁に観測されます。

これこそが、EM通貨を分析するのが難しい理由でしょう。

通貨安で何が困るのか

通貨安の効果①輸出企業に恩恵、輸入企業に打撃

さて、先ほど申し上げたとおり、為替相場が決まるメカニズムは「さまざまな人がさまざまな思惑で市場に参加し、通貨を売り買いすることで相場が形成される」というものであり、意外と単純です。

ただ、自国の通貨が上昇したり、下落したりすることで、いったいどんな効果が発生するのでしょうか?

これについて、自国の通貨が下落した場合について考えてみましょう。

たとえば、日本の自動車メーカーが60万円の原価で自動車を生産しているとします(わかりやすくするために、生産に当たっては国内の原料のみを使い、組み立ても国内で行っているものと仮定します。また、輸送コストは無視します)。

1ドル=100円のとき、この自動車を米国に輸出して1万ドルで売り、それを円に両替すれば100万円が手に入り、製造コストの60万円を差し引くと、40万円の利益が出ます。

ところが、1ドル=50円の円高になってしまうと、この自動車を1万ドルで売ったとしても、その1万ドルを円に両替しても50万円しか手に入らず、製造コストの60万円を差し引くと、実に10万円の赤字になってしまいます。

しかし、逆に1ドル=200円の円安になると、この自動車を1万ドルで売り、その1万ドルを円に両替すれば200万円も手に入り、製造コストの60万円を差し引くと、実に140万円もの利益が出るのです。

つまり、為替相場で通貨安になれば、輸出企業にとって大きな恩恵をもたらすといえます。

当然、通貨安の状態では、輸入企業や外国メーカーなどにとってはこれと逆に産業競争力の低下をもたらします。

たとえば、1ドル=50円のときだと、外国で1万ドルで販売されている自動車は日本国内では50万円で手に入りますが、1ドル=200円の円安になれば、その自動車の価格は200万円に跳ね上がってしまうのです。

通貨安の効果②信用不安

しかし、通貨安の効果は、良いことばかりではありません。

通貨安が行き過ぎると、「信用不安」が生じることがあるからです。

「信用不安」とは、わかりやすくいえば、「この会社におカネを貸しても大丈夫かな?」と思う人が増える、ということです。

企業経営では、銀行から運転資金を借りたり、設備資金を借りたり、仕入先から掛けで商品を仕入れたりすることが多く、これらは、貸借対照表上は負債の部に「短期借入金」「長期借入金」「買掛金」などの負債項目に計上されます。

ところが、信用不安が生じると、銀行はその企業に対して短期資金を貸してくれなくなることもありますし、仕入先からは買掛金の支払サイトの短縮や、酷い場合には現金決済などを求められることも出て来るのです。

そして、外国から外貨でおカネを借りている企業の場合だと、その企業自身が儲かっていたとしても、自国の通貨が下落すると、外国の銀行や企業は不安を抱いて、その国の企業に対する信用を引き締めようとします。その理由は簡単で、負債価値が増え、信用力(コベナンツ)が悪化するからです。

たとえば1ドル=100円だったときに、日本企業が米国の銀行から1億ドルを借りていたとすれば、日本円に換算した負債は100億円ですが、為替相場が円安に振れ、1ドル=200円となれば、この企業は何もしていなくてもいきなり負債(借金)が2倍の200億円に膨らみます。

当然、銀行としては、おカネが帰ってくるかどうかが心配ですから、その企業の経営状態が健全だったとしても、「本当に大丈夫ですか?」と尋ねたくなります。

外国から外貨でおカネを借りている国の悲哀

ところが、この「通貨安の効果」のうち、2番目のポイント(信用不安)については、日本のマスコミの報道などを眺めていても、ほとんどの論者が軽視(あるいは無視)しています。

その理由は、いったいなぜでしょうか?

私見ですが、その答えは、日本企業が外国からほとんど外貨のおカネを借りていないからだと思います。

その理由としては、まず、日本国内の「カネ余り」という事情があります。

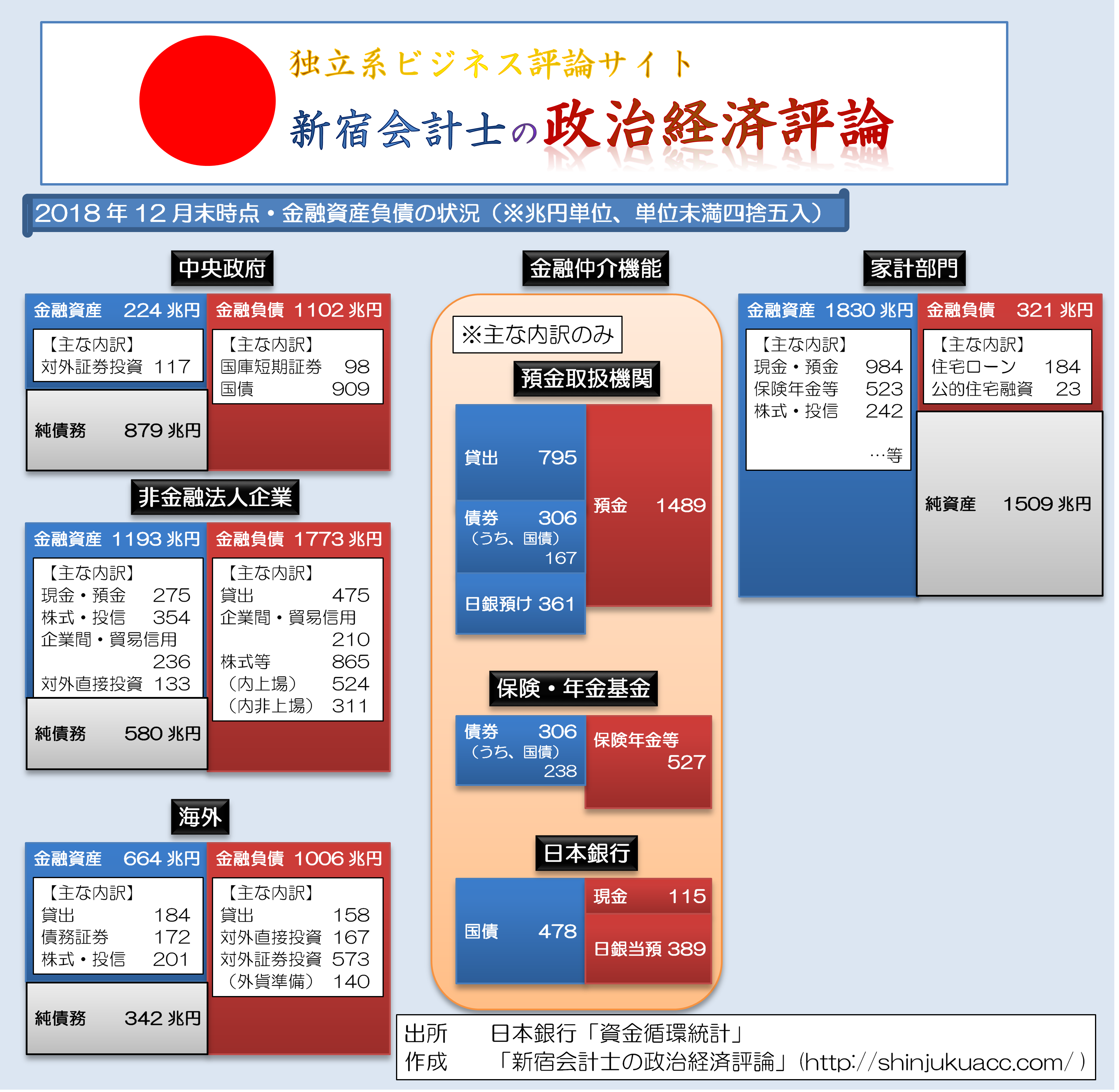

というのも、日本の家計は1800兆円を超える金融資産を保有していて、預金取扱機関(銀行、信用金庫等の金融機関)や保険・年金基金に巨額の資金が流入している状況であり(図表2)、企業は日本国内からおカネを借りることができるという状況にあります(銀行が貸してくれるかどうかは別として)。

図表2 日本全体のバランスシート(2018年12月末時点※クリックで拡大、大容量注意)

※上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

(※余談ですが、よく新聞等のメディアは「国の借金が1000兆円を超えている」などと報じますが、家計金融資産残高がその2倍近くに達しているという事実を無視しているあたり、新聞等のメディアの低レベルさを感じずにはいられません。)

これに加えて、日本円という通貨自体、全世界で非常に通用度が高いという事情もさることながら、「有事の円買い」、 “safe haven” などの言葉で知られるほど信頼度も非常に高い通貨でもあります。

結局のところ、日本企業にとっては外国で大々的におカネを借りる必要がなく、日本国内の資金調達で間に合っているのです。

(※ただし、日本企業が外国から1銭も外貨でおカネを借りていない、という意味ではありません。あくまでも「通貨安になると日本全体が困るほど外貨でおカネを借りているわけではない」、という意味です。)

ところが、世界の国々を眺めてみると、そうではない事例がたくさんあります。

たとえば、アルゼンチンやロシアの場合は政府が外貨建てで国債を発行していて、過去にはデフォルト(債務不履行)に陥った事例もあります。また、1997年のアジア通貨危機も、結局のところはタイの通貨・バーツが売られ、固定相場制度を維持することができなくなり、通貨安が生じたことで発生しました。

だからこそ、EM諸国は、行き過ぎた自国通貨安を恐れているのです。

通貨防衛の手段

為替介入、金融政策、資本規制

さて、EM諸国は、いざ通貨安に直面したら、どのような対策を講じるのでしょうか?

それには、大きく分けて「①為替介入、②利上げ、③資本規制」という段階があります。

1つ目は、為替介入です。

これは、手持ちの外貨準備のなかから外貨(米ドルやユーロ、日本円など)を売って、自国通貨を買い戻すという行動であり、直接、市場に働きかけることで、行き過ぎた自国通貨安の状態を是正するという行動です。

また、「これ以上通貨安になれば、為替介入するぞ」と市場に警告すること(口先介入)も為替介入の一種といえるかもしれません。

ただし、この為替介入には、大きな欠点があります。それは、「無限に介入することはできない」、という点です。

そこで、2つ目の手段としては、国内の金融政策を使い、政策金利などを大幅に引き上げて通貨防衛する、という方法があります。

この方法は、1997年のアジア通貨危機で、実際に香港が採用したものです。

財務省の報告書(P225)によると、香港の通貨当局である香港金融管理局(HKMA)はアジア通貨危機に際し、通貨防衛(香港ドルの米ドルペッグ)の防衛を最優先し、その結果、銀行間翌日物が一時、280%(※)に達したそうです。

(※あらためて申し上げると、この下り、「2.8%」や「28%」の誤植ではありません。本当に「280%」と記載されています。)

そして、それでもダメであれば、結局は究極の通貨防衛として、資本規制(資本移動の自由の制限)を加える必要があります。

資本規制と通貨危機

しかし、最初から不透明な資本規制を導入している中国のような国ならいざ知らず、トルコや韓国、アルゼンチンなどのように(中途半端ながらも)国内資本市場を外国に開放している国が、いきなり資本規制に踏み切れば、金融市場は少なくとも大混乱に陥ります。

そうなると、

- 国際社会の批判を浴びて資本規制を導入するか、

- 通貨防衛の手段を失い通貨危機に陥るか

という2択が待っているのです。

※ ※ ※ ※ ※ ※ ※

以上の議論をまとめると、新興市場諸国(EM)が通貨安を懸念する(あるいは本能的な恐怖を抱く)大きな理由は、多くのEMが「外国から」「外貨で」おカネを借りないといけないからです。

そして、多くのEMが「外国から」「外貨で」おカネを借りなければならない理由は、自国通貨が国際的な金融市場で通用しない通貨(いわゆる「ソフト・カレンシー」)であることだからであり、その意味で、自国通貨が売り込まれれば、即座に自国の企業の信用問題に直結するからです。

自国でおカネが足りなくて、外国からおカネを借りるしかないような国だとなおさらでしょう。

こうした視点を持っておくと、某国で「通貨安」「通貨不安」という記事を目にすると、何かと参考になるのではないでしょうか。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

自己コメント。

中央日報の記事、敢えて「恥知らず」と言いたい。

お願いする方が偉そうにしてどうなる?・・と言う感じですよね。

この件に限らず、韓国は日本に対し、いつもこうですね。それを許してきた、日本の政治家/官僚が悪だった・・ということか。

今回も前回と同じように、韓国政府は

「借りてくれっていうなら借りてやらんこともない」

と言う感じにしか言ってこないんでしょうね。

また、麻生さんにキレられて終わりそうです。

経済や金融の教科書に載せたいような記事。

具体例を挙げて非常にわかりやすい。

ありがとうございます。

韓国の通貨防衛策は、事実上➀の手段しかないんですよね。

➁の利上げなんてやろうものなら、GDPに匹敵する規模にまで膨らんだ家計債務を直撃。個人破産続出でしょう。

➂の資本規制やったらヘッジファンドや海外機関投資家から袋叩き。ウォール街の意向を受けたトランプが認める訳なし。

でも➀だって、米韓FTAで為替介入もやらないと約束させられたみたいだし(ウォン買い介入は許されてるのか知りませんがw)、自国通貨の買い介入は限度がありますしね。

あれ、米国か日本との通貨スワップがないと詰んでますね。(笑)

新宿会計士様へ

判り易い解説ありがとうございます。

これで次のテストは万全です(笑)。

hhkbass

ご自身の業務でお忙しい中、このような教育的な総論をわざわざ執筆頂いて、本当に感謝申し上げます。

日本は財政危機でないこと、通貨SWAPと為替SWAPなどと同様、自身の勉強ファイルにコピペをさせて頂きました。

また、先日は、増税不要というFact(論ではなく)の補強に”将来視点”もとおねだりさせて頂きましたが、早速、簡単に触れて頂きました。重ねてお礼申し上げます。

追伸:いつも鈴置氏の論が掲載されるとお知らせ頂いておりますが、5月10日にも「文在寅は金正恩の使い走り、北朝鮮のミサイル発射で韓国が食糧支援という猿芝居」というデイリー新潮の記事が出ておりました。珍しく言及されていませんでしたので、念のため。

>通貨安の効果①輸出企業に恩恵、輸入企業に打撃

話を簡明にするためにこういう書き方をされたんでしょうが、釈迦に説法を承知で一言。変動相場制に移行して以降、日本円は対ドルで70円~150円くらいの範囲で、ジェットコースターみたいに上下した。もちろん個別の企業については負担に耐えきれず倒産の憂き目を見たところも多々あったでしょうが、輸出産業、輸入産業全体を見れば、ときに歯を食いしばってでも構造転換を図り、結果、貿易収支では一時的な入超はあったにせよ黒字基調を維持し、為替差益、差損を吸収しながら成長(存続)して今日まできたわけです。貿易の観点から見れば、日本は海外から原材料を輸入して、これに国内労働力によって生みだされる付加価値を載せて海外に輸出する。為替がどう動こうが、原材料コスト+付加価値=輸出競争力を常にプラスに保ってきたことが、日本経済の強さの源泉であろうと思います(あとアメリカの癇にさわらんように対米投資額を適当に調整することも)。

以前チェコに旅行したとき、現地の日本人ガイドが話してくれたことですが、東西冷戦が終わって、当時は東欧圏の工業水準では優等生扱いされていたチェコスロバキアに日本企業がこぞって進出した時期があったそうです。ところが、西欧への輸出基地にしようという思惑は大外れ、多くの企業は撤退してしまった。企業の利益のために働けば、業績の向上を通じて自分たち労働者に利益が戻ってくるという体験がない現地の人たちには、日本式の労働意欲を持たせることは無理だったってことなんだそうです。

翻って、この通貨安の話題。隣国の最近の状況に絡んで出てきたんだろうと思いますが、加工貿易への依存度については日本より遙かに大きく、付加価値の上乗せについては日本より劣位。だから折りあらば為替介入で通貨安に持って行こうとする誘惑に駆られるんでしょうが、根本的解決策はいかに良質な労働力を育てるかってところにあるはずです。本来労働者の側に立って政治を行うはずの左派政権が、過激な労組の言いなりになって肝心の労働力をドンドン毀損しているとしか見えないカノ国の現状は、まさに漫画としか言えない。もう為替介入なんて小手先でどうにかなるようなはなしじゃなく、このまま行くと完全にオワだと思います。

日本のアビリティ=ぜになげ

ですね。

韓国のアビリティ=かすめる か、かならず盗む あたりか。

中国のアビリティは、ラーニングかカネしだいかなあw

韓国在住日本人氏に限らずハングルに堪能な方にお尋ねしたいのですが

>韓経:「パーフェクトストーム」に直面する韓国…G2ショックに中間財輸出だけで被害1兆ウォン

の記事に典型的なのですが、

>通商専門家らは米中貿易紛争が深まれば当事国を除くと韓国が最も大きな被害を受けると予想している。

>米国は中国の最大輸出相手国で中国は韓国の最大輸出相手国であるためだ。

>韓国が中間財や部品などを中国に送ると、中国がこれを組み立てて米国に送る商品の流れが阻まれる格好だ。

>韓国貿易協会は直接被害額だけで1兆ウォンを上回るとみている。

なぜ彼らは、こういう状況で「被害」という言葉を使うのでしょうか?

ふつうのビジネスマンなら「損害」を使用しますよね?

それともハングルでは「被害」も「損害」も同じ発音なんでしょうかw

「被害」という言葉には常に自分は悪くないという価値観が含まれます。

りょうちん 様

被害 ⇒ 피해

損害 ⇒ 손해

漢字が異なるため、読み方も異なります。

さて、小生の経験から、「損害」という言葉は韓国ではほとんど聞いたことがありません。常に「被害」で話しをします。例えば、小生の知っている会社で漏電(コンセントにたまった埃げ原因だそうです)による火災が発生し、設備の一部が焼失しました。小生はその設備を用いてtestを行う予定だったのですが、担当者は「火事による被害があり、今は予定を延期しなければなりません」と言うので、詳細を知らない小生は「被害? 放火でもされたのですか?」と聞き返した記憶があります。

駄文にて失礼します

なるほど、常にそういうメンタリティなのですね。

いつもありがとうございます。

通貨安は輸出企業に有利と書かれていますが、貿易実態を見てみますと輸出の通貨構成はドル50&、円40%、他10%であり、特殊分類では70%が資本財及び工業用原材料で消費材は30%で自動車は10数%です。従って円安になろうが、円高になろうが大きな変化はありません。ちなみに輸入はドル70%でほとんどは原油なので、実際には円高の方が我々にとって望ましいことになりす・

さらに言うと日本車は丈夫で長持ちするので中古車になっても高く売れます。特にアメリカでは5年程度のリースが主なのでリース切れでも高く売れる日本車はリース料が安いので人気一番です。

また、これは私の考えですが、ドルで受け取った輸出代金はドルのまま他の輸入代金に充てられ、余った資金はドルで運用していると思います。ドルを円にするには手数料が掛かりますので、よっぽどでないと円に交換しないと思います。ひよっとすると企業間で手数料無しで交換している可能性もあります。

100万円=1万ドルの車。利益も販売も好調

これが円高により価格が1.2万ドルになったら、販売台数は減少しませんか?

それから、従業員への給料、設備投資、納税等は円ですから、円への両替は必須だと思います。

対世界主要輸出品の推移(年ベース) 財務省

2018年

自動車 15.1%

半導体等電子部品 5.1%

自動車の部分品 4.9%

鉄鋼 4.2%

ご無沙汰しております、この記事に私見を加えさせて頂きたく、昨今のトルコ情勢を韓国になぞらえたいと思います。

昨夏より現在までのトルコリラ暴落とこれからのコリアウォンの私的未来予測がどうも既視感を覚えます。

昨今のトルコ情勢ですが、端的には現職大統領の反米志向とイスラム教の禁忌である金利を無理に抑えようと、この場合は政策金利ですがこういった政策を強引に推し進め市場の反感を買ったことが始まりのようです。ここからは今の韓国と重ね合わせる部分が多いのですが、これに輪をかけて意のままにコントロール出来る者(身内)を金融政策の指揮者に据えたり、安保面でも伝統的な同盟であるNATOを向こうにプーチン大統領に近づきながらロシア製の武器を購入しようとアピールしたりする場面を見て、大きな政府(権力)や三権分立の崩壊を試みたり伝統的な同盟を蔑ろにする文在寅がエルドランと重なります。もちろんお互いの目指すゴールは全く違いますが国際社会の理解を得れない方向を歩んでる点はその国の通貨の価値を損ね市場を落胆させてるという意味において通じるかと存じます。