【新春経済講座】為替介入国は市場経済の敵

新春ということもあり、少しマニアックな話題を提供したいと思います。本日のテーマは、ずばり「キャリー取引」について、です。

目次

キャリー取引とは?

ミセス・ワタナベの円キャリー・トレード

「ミセス・ワタナベ」という単語があります。

これは、おもに2000年代前半、世界の外為市場を風靡(ふうび)した、日本の個人投資家のことです。

当時の日本も「低金利現象」が続いていました。銀行に100万円のお金を預けても、年間の利息は数百円しか付かないという状況で、これは現在でも大して変わりありません。

しかし、当時流行りはじめていた外貨預金では、日本円の金利と違って、多い場合には数パーセントの金利が得られるため、こうした高金利に目を付けた個人投資家が、高金利通貨(とくに豪ドル)建ての預金を始めたのです。

ちなみに、米国では、リーマン・ショック直前の時点でFF金利が5.25%に達していて、米ドル建ての預金でも、日本円と比べて高い利回りを取ることが出来ました。

さらに、通常の預金では物足りないとして、外貨オプションなどを使った「デュアル通貨預金」や「外為証拠金取引」などに手を出す人も増え、外貨取引に手を出す個人投資家の裾野は拡大していったのです。

(※もっとも、中には、「レバレッジ」を掛けて、外為証拠金取引に手を出す個人もいて、これはこれで社会問題になりました ((私自身、本業が金融規制であり、このあたりの事情にも極めて詳しいのですが、あまり詳細に書いてしまうと身バレてしまうかもしれないので、少しぼかしています)) 。)

こうした個人投資家の外貨取引など、金額的にはたかが知れています。

しかし、日本には「小金持ち」の人口が多く、人々が一斉に外貨を買い始めると、その資金フローは非常に莫大なものとなります。

そして、外貨建ての預金を持つ人が増えれば(つまり円を売って外貨を買う人が増えれば)、円の売り圧力が高まるため、必然的に円安方向に振れやすくなります。

一般に、外為市場では機関投資家の大口資金売買が行われています。そして、これらの投資家は、各国中央銀行の政策金利動向や失業率・インフレ率動向、GDP成長率などのマクロ経済指標を見ながら、外為ポジションの調整を行っているのですが、ここに「マクロ経済指標など関係ない」とばかりに、巨額の個人投資家の資金フローが入ってきたのです。

この個人投資家のことを、「ミセス・ワタナベ」と呼ぶのです。

要するに、「ワタナベ」とは日本人にありがちな名前で、日本の家計の紐を握る主婦が、少しでも金利が高い通貨にせっせせっせと預金を移し替える行為を「ミセス・ワタナベの円キャリー・トレード」と呼んだのです。

円キャリー・トレードの計算式

ところで、「キャリー・トレード」という単語が出て来ましたが、これはどういう意味でしょうか?

実は、「利息・利子」などのように、時間が経てば必ずもらえる収入のことを、債券機関投資家の俗語で「キャリー」(carry)と呼びます。

もともとの用語に照らすと、日本円を持っている投資家がクーポン狙いで日本国債を買うことも「キャリー・トレード」の一種ですが、外為市場で「円キャリー・トレード」といえば、それは「円を外貨に両替して、外貨でキャリー(つまり利子)を稼ぐ取引」という意味です。

ただ、中にはこの「円キャリー・トレード」を、業として行う人たちも出て来ました。「ヘッジ・ファンド」と呼ばれる人たちがその典型例ですが、中には2008年のリーマン・ショックの際に経営破綻した、アイスランドのランズバンキ、カウプシング、グリトニルの3銀行のように、銀行がこのようなキャリー・トレードに手を出している例もありました。

この仕組は、単純です。

「円で借りて円以外の通貨で運用する」。

それだけです。

そして、この手のキャリー取引に手を出す人から見た期待収益率(Rc)は、

Rc=Ra-(Rf+EL)…①

と認識している人もいます(もっとも、キャリー取引の期待リターンの数式は、本当はこんな単純ではないのですが、ここではあくまでもシンプルに考えてみたいと思います)。

ここで、Rcとはキャリー・トレードから得られる期待収益率であり、Rfとは期待資金調達費用(fとは資金調達=ファンディング=の通貨。たとえば日本円)、Raとは投資する通貨の期待資金運用収益(aとは資金運用=アセット=の通貨。一般には豪ドルとか米ドルなどの高金利通貨)、ELは為替変動にともなう予想損失(expected loss)です。

簡単にいえば、低金利通貨でお金を借りて、高金利通貨で債券でも買っておけば、為替変動さえなければ自動的に儲かる(と人々は期待する)、という、シンプルな計算式です。

2000年代、リーマン・ショックが発生する前であれば、主要先進国でゼロ金利政策を続けていた国といえば日本くらいなものでした(ただし、日銀も2006年から2007年にかけて、一時的に利上げしていましたが…)。

極端な話、日本のゼロ金利が永遠に続き、米国の5.25%というFF金利水準が永遠に続くとしたら、無担保オーバーナイト短期資金を借り、それを米ドルに両替してFF金利で運用すれば、それだけで5%も儲かったのです ((ただし、調達側に信用スプレッドが乗るため、個人が無担保オーバーナイト金利で資金調達を行うことは事実上困難です)) 。

キャリー・トレードは一般化できる

ただ、ここで①式をよく見てください。

Rc=Ra-(Rf+EL)…①

Rcは、運用利回り(Ra)と調達コスト(Rf)の差額だけではありません。もう1つ、「EL」という項があります。

これは、この取引を行うことで、損をするかもしれない、という予想のことです。

とくに、キャリー・トレードの場合は、為替リスク(為替相場変動によって損失を蒙るリスク)、金利リスク(市場金利が変化して、思ったほどの利回りが得られないリスク)などがありますが、このなかでも特に大きいリスクは、為替リスクです。

為替取引をした人であれば誰でも知っていますが、為替相場は常に変動します。

今日1ドル=100円だったとしても、明日、1ドル=90円になってしまうかもしれません。

たとえば円金利が0%、ドル金利が10%だったとしたら、1年後に5%の円高になったとしても、5%の儲けが残ります。

しかし、円金利0%、ドル金利10%であっても、1年後に15%の円高になってしまえば、5%、損をしてしまいます。

これが為替リスクです。

でも、将来の為替相場なんて、誰にもわかりません。

そこで、人々は、過去の為替相場の変動度合いを見て、将来、最大でどの程度の損失が発生するかを予想します。

これが、「為替市場のヒストリカル・ボラティリティ」です。

「ボラティリティ」とは聞きなれない言葉ですが、要するに、「変動の激しさ」のことです。

そして、ヒストリカル・ボラティリティとは、「過去データに基づいて、最大何%動くのか」を確率的に表現した数値のことであり、過去の変動を統計処理して計算することができます(といっても、データとエクセルさえあれば、誰にでも簡単に計算できます)。

これを正確に定義すると、「米ドルと日本円の市場(USD/JPY)において、両側99%の確率で見た1日分の最大変動率は5%だ」と表現した場合、仮に1ドル=100円だったとすれば、翌日の為替相場変動は、99%の確率で上下5%以内に収まる(つまり1ドル=95円~105円までの変動に収まる)ということです。

そこで、機関投資家はバリュー・アット・リスク(VaR)などの指標を使って、市場ポジションを日々、管理しています。そして、VaRが上昇し過ぎた時には、ポジションを調整し、ロスカット(損切り)などするのです。

人々はELを見誤る!

ところが、市場には、1つ、厄介な点があります。実は、この過去のデータ(ヒストリカル・ボラティリティ)を使った投資予測では、突発的な事態には対処できない、という点です。

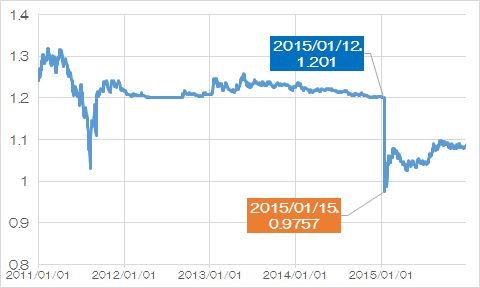

たとえば、2015年1月に「スイス・ショック」というものが発生しました。

これは、欧州の永世中立国であるスイスの通貨であるスイス・フランが、突如として、ユーロに対して20%近く跳ね上がった事件です。

その理由は、スイス国民銀行(SNB)が3年以上続けた「為替フロア政策」を、SNBが突如として放棄したからです。

SNBは2011年9月に、1ユーロ=1.20フランを上限とする為替ペッグ制度を導入しました。これは、スイス・フランの価値が上昇し過ぎることを抑制するために、1ユーロ=1.20フランを超えるユーロ安・フラン高が生じたら、SNBがスイス・フランを市場に放出し、ユーロを買い入れる市場介入(買い介入)を行う、というものでしたが、さすがに2015年になり、この政策に限界を来したのです。

それはともかくとして、SNBが突如としてユーロ買い介入をやめると宣言したことで、2015年1月15日の為替相場は一気に1ユーロ=0.98フランに上昇。外為市場は大混乱に陥りました(図表1)。

図表1 2015年1月のスイス・ショック

(【出所】著者作成。縦軸:CHF÷EUR)

まさか、たった1日で20%も損をするとは…。

仮に、「スイス・フランを借りてユーロに投資する」という「キャリー・トレード」を行っていた人からすれば、大損をしてしまったに違いありません。というのも、1ユーロ=1.20フランの為替相場で、120万フランを借りて100万ユーロを買った人からすると、1ユーロ=0.98フランに上昇したがために、手持ちの100万ユーロを売っても、98万フランにしかならず、120万フランを返済するのに22万フラン足りないからです。

もし、この人の全財産が5万フランしかなければ、借金を返済することができず、破産するしか手がなさそうです。

では、どうして人々はこんなリスクの高い取引に手を出してしまうのでしょうか?

もう一度、先ほどの①式を眺めてみましょう。

Rc=Ra-(Rf+EL)…①

ここでいう「EL」とは、Expected Loss、つまり「予想損失」です。そして、人間は万能ではありませんので、予想を誤り、損失を過小に見積もってしまうこともありますし、先ほどのスイス・フランの例に見るように、想定を超える損失が発生してしまうことは、実はマーケットでは「よくあること」なのです。

余談:ビットコインで3000万円の損失!?

いずれにせよ、キャリー・トレードはボラティリティが低いことを前提に成り立つ、「安全志向の」(?)運用戦略です。

機関投資家であれば、米国債など高金利通貨の安全債券に投資し、為替スワップ ((デリバティブの為替スワップの詳細については『総論:通貨スワップと為替スワップとは?』をご参照ください)) でローリング・ヘッジをしつつ、為替リスクを極小化しながら投資をするという手法も使えます。

しかし、余談ですが、世の中にはもっとリスキーな取引が好きだという人もいます。

為替市場で「円安の時にドルを買い、円高の時にドルを売る」という、純粋に為替変動で儲けようという人です。こうした取引を、一般に「投機」(speculation)と呼びます。

11月末頃、ビットコインの暴落で一気に3000万円ほど損した個人の人がインターネット上で話題になりました(「ビットコイン」「暴落」「号泣」で動画を調べて頂ければ、関連する動画が出て来ます)。

もし「投機」的な取引に手を出すのならば、くれぐれも、「投資は自己責任」にてお願いします。

キャリー・トレードを悪用する国

先進国の低金利に「恩恵」を受けたのは誰?

さて、現在の日本では、日銀が2013年4月に開始した量的質的緩和(QQE)に加え、2016年1月に導入したマイナス金利政策の影響で、日本国内では非常に低い金利でお金を借りることができるという状況が続いています。

銀行業に対する国際的な金融規制組織であるバーゼル銀行監督委員会(Basel Committee on Banking Suprevision, BCBS)は昨年4月、銀行の金利リスク管理の原則を定めた『銀行勘定における金利リスク』(原題 “Interest rate risk in the banking book, IRRBB”)と題する最終規則を公表しています。

この中で、世界的な低金利環境に対する警戒を強く示している下りがありますが(第40項)、金融規制当局者が懸念するのも当然です。なぜなら、市場のボラティリティが低下してくれば、一般にキャリー・トレードが復活してくるからです。

そして、一般には知られていませんが、明らかに人為的にボラティリティを下げている国が、日本のすぐ近くに、2つ存在します。

1つは自由変動相場制の採用を頑なに拒む国・中国であり、もう1つは、為替介入を通じて為替変動幅を抑制している国・韓国です。

私は、この2つの国こそ、自由主義経済圏の敵だと思うのですが、その理由は簡単です。

為替変動という、自由主義市場経済における最もベーシックな市場指標を人為的にいじって、その変動を抑制していること自体、大きな問題だからです。

つまり、先ほどの①式でいう

Rc=Ra-(Rf+EL)…①

のELを不当に低く見せることで、その通貨に投資した時の期待リターンが高いかのように見せつけるのは、市場参加者を騙しているのと同じことだからです。

ここで、ヘッジ・ファンドや投資家から見た期待リターン(Rc)は、資金運用通貨の期待リターン(Ra)、資金調達通貨の期待コスト(Rf)、投資家の予想損失(EL)から構成されます。

そして、一般的に、このELの部分は、為替相場のボラティリティが低ければ低いほど、低く見積もられます。

実際のヒストリカルVaRで検証する!

では、実際のボラティリティはどうなっているのでしょうか?

ボラティリティは、「バリュー・アット・リスク」(VaR)と呼ばれる手法で計測することが一般的です。

VaRにはいくつかの求め方がありますが、私がよく使うのは、過去のデータ実績から、将来の動きを予測するという、いわゆる「ヒストリカルVaR」です。

この方法は、過去の市場数値の動きを統計処理し、「標準偏差」(「偏差値」とかで出てくるアレです)を計算して、その結果、どの程度のブレ幅があるのかを数値で示す、というものです。

データとエクセルさえあれば誰にでも簡単に試算でき、かつ客観性も高いので、ボラティリティを説明する手法としては、極めて有意義です。

ここで、「観測期間1200営業日・保有期間240営業日」で測定した、いくつかの通貨のVaRは、図表2のとおりです。

図表2 主要通貨プラスアジア通貨の対ドル相場のVaR(信頼区間約84%)

(【出所】データはダウジョーンズからダウンロード。数値自体は著者による試算)

ここで、「観測1200営業日・保有240営業日のVaR」とは、「その時点から過去1200営業日分のデータをさかのぼり、240日間、その通貨を保有した時のボラティリティ」のことであり、算出基準日により多少のズレはあるものの、次の一貫した特徴があることがわかります。

日本円のボラティリティは10~12%と、ここに示したほかのどの通貨よりも高い

人民元のボラティリティは3%か、せいぜい6%弱にとどまっている

ちなみに、英ポンドのように、いわゆる「BREXIT」(英国の欧州連合からの離脱)が発生した瞬間、ボラティリティが上昇している通貨もありますし、ユーロは円ほどではないにせよ、そこそこのボラティリティが出ていることがわかります。

問題は、韓国ウォン、マレーシア・リンギ、インドネシア・ルピアです。

インドネシアとマレーシアの通貨は、いずれも「ソフト・カレンシー」であって、厳格な資本統制が導入されています。それなのに、年度によっては、韓国ウォンよりも高いボラティリティが出現しているのです。

これはいったいどうこうことでしょうか?

中国では中国人民銀行が厳格に資本統制

まず、中国については、中央銀行である中国人民銀行が、人民元の対ドル相場を厳格にコントロールしています。

この基準は必ずしも明確ではありませんが、ほぼ1日に1回、中国人民銀行が前日の相場を参考に、プラス・マイナス1%~2%の範囲内で当日の為替相場を決定し、その相場により両替を行うというもので、いわば、典型的な「官製相場」です。

当然、市場メカニズムには従っていないのですが、中国の場合は、外国人投資家が自由に中国本土に資本を投資したり、引き上げたりすることができません。

これを一般に「資本統制」と呼びます。

日本などの先進国だと、為替相場は、市場メカニズムに基づき、外為市場参加者の間で、日々刻々と変化します。こうした状況と比べるならば、中国の通貨・人民元の為替相場がいかに異常な決まり方をしているかは明らかでしょう。

余談ですが、2016年10月に国際通貨基金(IMF)は人民元を特別引出権(SDR)の構成通貨に指定したのですが、こうした指定が間違っていたことは、後世の歴史家が証明することになるでしょう。

韓国では為替介入が常態化

一方、ある意味では中国よりももっと深刻な状況にあるのが、韓国です。

というのも、韓国は表向きは「自由主義・市場主義」を標榜していながら、どうやら中央銀行である韓国銀行が、為替市場のボラティリティを抑えるための為替介入を常態化させているらしいからです。

これについて私は、根拠なく申し上げているのではありません。

米国財務省が公表する、通称『為替監視レポート』(正式名称:“Foreign Exchange Policies of Major Trading Partners of the United States”)の中でも、

「米国財務省は韓国に対し、為替介入は例外的な状況にのみ行われるべきだと促しているにも関わらず、度重なる要請を無視し、長年にわたり、不自然で不透明な為替介入を常態化させている。」(原文 “Korea has a track record of asymmetric foreign exchange interventions, highlighting the urgency of the authorities durably limiting foreign exchange intervention only to circumstances of disorderly exchange market conditions and making foreign exchange operations more transparent.”)

と、はっきりと指摘されているからです(同P3)。

ところで、為替介入には2つの方向があります。

1つ目は、「自国通貨が高くなり過ぎるのを抑制するために、自国通貨を売り、外国通貨を買い入れる介入」であり、これを私は「売り介入」と呼んでいます。

2つ目は、「自国通貨が安くなり過ぎるのを抑制するために、外国通貨を売り、自国通貨を買い入れる介入」であり、これを私は「買い介入」と呼んでいます。

売り介入は、理論上、中央銀行が紙幣を刷りさえすれば、いくらでも行うことができます。ただし、通貨供給量が増えればインフレが進行するため、一般には中央銀行などが債券を発行し、資金を吸収しなければなりません(いわゆる不胎化オペ)。

その反面、買い介入は、外貨準備が尽きればそれ以上の介入を行うことができません。地政学的リスクなどで韓国から資金が逃げ始めれば、韓国は自国通貨の買い支えを行う必要があります。

しかし、韓国が保有する外貨準備など、私の試算ではせいぜい1000億ドル(下手したら500億ドル)程度に過ぎず、韓国は常に資本流出リスクにおびえているのです。

韓国が日本との「日韓スワップ」を懇願する理由も、おそらく、そこにあるのでしょう。

市場歪める不当な操作は許されるべきではない

以上、本日はやや専門的・マニアックな観点から、為替とボラティリティについて、簡単にまとめてみました。

私は、為替相場については健全な市場メカニズムに基づいて決定されるべきだと考えていますが、だからといって、イレギュラーな変化が生じた時には、それを当局が放置すべきだとも思いません。

しかし、中国のように明らかに人為的な為替相場を作っている国や、韓国のように陰でこそこそ為替介入をしている国は、自由主義市場経済にとって好ましくありません。というよりも、これらの国は市場経済の敵です。

いずれにせよ、私は金融規制の専門家という立場から、さまざまな市場分析を武器に、こうした不当な操作についてはきちんとチェックし、報告していきたいと考えています。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

< 毎日の更新ありがとうございます。

< あまりに専門過ぎてここに立ち寄っても、今日まともなコメントできる方はいるのだろうか?(笑)できる方は金融業界に詳しい方、尊敬します。会計士様の「実際のヒストリカルVaRで検証する」を見ますとボラティリィティは日本円が10~12%と高く、それよりやや低い位置でユーロが8~10%に並んでます。中国元が3~6%、韓国ウォンが5~8%。まず中国元いやに低空飛行だと思ったら「官制相場」ですか。中国人民銀行の所作、まったく自由主義でない国。SDRの構成通貨にしてもらっても、ハナシにならない勢力なわけですね。韓国は為替市場のボラティリティを抑える為に市場介入してたんですか。この辺、すっきりしました。なぜ韓国は貴重な外資を使っているのかと思ってましたが、ボラティリィティを低く見せる為だったんですね。せいぜい500億ドルしか外貨準備がないとなると、いつ枯渇してもおかしくないです。でもなぜそんなに少ないのか。今まで多少景気の良い時も韓国はあっただろうに、見栄はりの民族性ゆえかパッと使ってしまったのでしょうか。悪い奴が懐に入れたか。そりゃ日韓スワップ締結してほしいでしょう。それも日本から声掛けしてくれ、と。厚かましい。よく慰安婦合意の履行をしたらスワップを考えてもいいぞ、という声がありますが私は本末転倒だと思います。韓国が一方的に破っている約束事を、なぜさらにエサを与えないといけないのか。スワップなど、今絶対ありえないし、他の韓国側の問題も「○○してあげてもよいから、合意履行せよ」は、やってはいけない作戦です。

< 中国、韓国というのは市場経済を愚弄する敵国ですね。よく理解できました。

< 失礼いたします。

あけましておめでとうございます。新宿会計士様のブログにコメントするのは今年初めてになります。

早速ですが、、、うーん。難しいですね(笑)政治経済ブログについては割と理解しやすいのですが、金融工学の知識が出てきた時点で文系の私としてはお手上げですね。でもこういう専門的な記事が時々載るのがこのブログの魅力なのかもしれません。

私事、帰省ラッシュに巻き込まれてしまい、年初から散々な目に遭いましたが、今年もなにとぞよろしくお願いします。

ボラティリティー ってなんだろうと ググってみると「資産価格の変動の激しさを表すパラメーター」←分からん

う~ん(資産価格の変動率)のことか?

「資産価格の変動幅」というのがあった。これなら分かる。

もう一度確かめると

「資産価格の変動幅の比率」とある。。。これでなんとなく分かったような気になった(「変動率」でいいか、当たらずとも遠からず でしょうが、これで良しとしよう)

ドルに対しての通貨の変動率は、24時間地球上のどこかで売買(=交換)されているハードカレンシーの円やユーロが正常であり、本来なら弱小通貨支那の元 や 紙屑ウォンが 円やユーロどころかインドネシアのルピアやマレーシアのリンギよりドルに対して変動率の幅が小さいわけがない。。。当然為替操作国である。

支

那は<ドル売/元買> しなければ 元が大暴落。→ ドルが支那から逃げ出し外貨不足が赤裸々になる。韓民国も同じ