為替介入を考える

最近、中国の為替介入に関する記事を見かけることが増えてきました。ただ、国内外のメディアの報道を見ていても、いまいち仕組みがよくわからないと感じる方も多いでしょう。そこで、本日は『FT「韓国が為替介入」記事とトランプ通商戦争』の続編として、「為替介入の仕組みそのもの」について、じっくりと考えてみたいと思います。

目次

為替介入について考える

先日、『FT「韓国が為替介入」記事とトランプ通商戦争』の中で、「為替介入」について説明を試みたのですが、後になって自分で読み返してみると、やはり少々専門的で、わかりづらい部分もありました。そこで、本日は改めて、「為替介入」について考えてみたいと思います。

「為替介入」とは、いわば、市場原理を無視して為替相場を人為的に誘導することであり、その仕組みは、次の通りです。

図表1 為替介入の仕組み

| 種類 | 目的 | 概要 |

|---|---|---|

| 自国通貨の価値を下げるための介入 | 自国の通貨の価値が外国通貨(米ドルなど)に対して上昇し過ぎているときに、自国通貨を売って外国通貨を買うことで、自国通貨の価値を下げる | 自国通貨の価値が上がると、自国製品を外国で売る時の値段が上がってしまうなど、貿易をしたときに困るため、わざと自国通貨の価値を引き下げるために介入すること |

| 自国通貨の価値を上げるための介入 | 自国の通貨の価値が外国通貨(米ドルなど)に対して下落し過ぎているときに、外国通貨を売って自国通貨を買うことで、自国通貨の価値を上げる | 自国通貨の価値が下がり過ぎると、外国通貨でお金を借りている企業や銀行などが困るため、自国通貨の買い支えを行うもの。「通貨防衛」と呼ぶこともある |

つまり、ここでいう「為替介入」とは、政府や中央銀行が、為替相場を「直接いじる」ことを目的に行うもので、たとえば中国共産党が「1ドル=8.28元」、韓国政府が「1ドル=1200ウォン」などと誘導水準を決めて、市場の為替相場がその水準から離れた時に、中国・韓国などの当局が、為替市場で直接、通貨を売買するというイメージです。

独特な中国の為替介入

ところで、中国の場合は「為替介入の方法」もやや独自です。以下では、「2種類の外貨準備」、「為替介入の仕組み」、「香港人民元の問題」という観点から、主に中国の為替介入のやりかたを確認してみましょう。

中国の「2種類の外貨準備」

中国は一時、4兆ドル近い外貨準備を保有していたことものの、今年1月に入り、外貨準備が3兆ドルを割り込んだとして、話題になりました。

ところで、中国にとっての「外貨準備」とは、いったいどういうものでしょうか?実は、中国の外貨準備は、形成された経緯から考えて、「2種類」あります。

一つは、中国本土にお金を持ち込む際に、「強制的に」人民元に両替させられることによる外貨準備です。ここに「カラクリ」があります(図表2)。

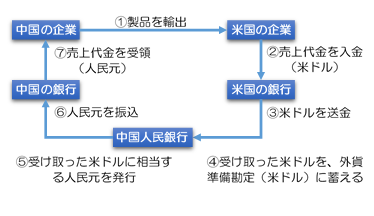

図表2 中国の外貨準備の増え方

たとえば、中国の企業が製品をアメリカの企業に販売したとします(①)。当然、米国の企業は米ドルで代金を支払います。ところが、中国本土には資本の持込規制があるため、この企業が米ドルのままで輸出代金を受け取ることはできません。そこで、米国の企業は取引先の米国の銀行に対して米ドルを入金(②)。この米国の銀行は、国際的な送金システムを使って、中国の企業の取引先である中国の銀行に送金しようとするのですが(③)、中国本土に送金する場合には、外為市場ではなく、中国人民銀行を介する必要があるのです。中国人民銀行は、米国の銀行から受け取った米ドルを、そのまま中国国内に送金するのではなく、いったん自分自身の「外貨準備勘定」に蓄え(④)、自分で決めた為替レートに相当する人民元を発行し(⑤)、中国の銀行に振り込みます(⑥)。これにより、最終的に中国の企業が受け取る売上代金は、必然的に、人民元建てとなってしまう(⑦)のです。

中国の場合、1990年代前半から2005年7月まで、「1ドル=8.28元」という「固定相場制」を採用していました。また、それ以降も中国の通貨・人民元は、中国人民銀行が緩やかに相場をコントロールするという、非常に不透明な「管理フロート制」が採用されています。

中国の外貨準備高が、一時4兆ドルにも達するまでに激増した理由は、まさにこの「輸出取引の強制両替」にあるのです。つまり、中国の外貨準備は、「中国当局が決めた水準」に維持するために、人為的に「米ドル買い・人民元売り」をしていたことで貯まったものであるという側面があります。

先進国では民間取引に中央銀行は介在しない

ただ、発展途上国を中心に、「資本規制の結果として外貨準備が増減する」という国は、中国以外にもたくさんあります。では、中国の場合、なにが問題なのでしょうか?

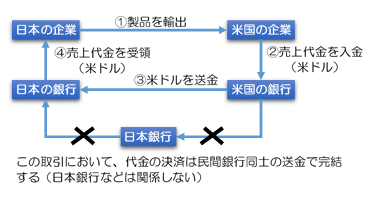

それは、中国の通貨「人民元」が、国際通貨基金(IMF)の定める「特別引出権(SDR)」の構成通貨となっているにも関わらず、中国がいまだにこのような体制を維持している、という点にあります。実際、先進国の場合は、貿易や資本取引の決済フローは、こうしたものとは全く異なっています(図表3)。

図表3 通常の先進国の貿易代金決済

たとえば、日本企業が米国に製品を輸出し(①)、米国の企業は代金を米ドルで入金した場合(②)、米国の銀行は直接、日本の銀行に米ドルを送金し(③)、日本企業は日本国内に居ながらにして米ドルを受け取る(④)ことができるのです。あとは、この日本企業が自分自身の判断で、受け取った米ドルを外為市場に持ち込んで円に両替するか、それとも米ドルのままで保持して米国内に工場を建設するなどの投資に備えるか、を、自由に考えれば良いだけの話です。

当然、この取引において、米国の銀行が日本に送金するために、日本銀行や財務省の許可を得る必要などありません。

為替介入の仕組み

中国の外貨準備高が増減するもう一つの理由は、為替介入によるものです。これがもう一つの「外貨準備」です。

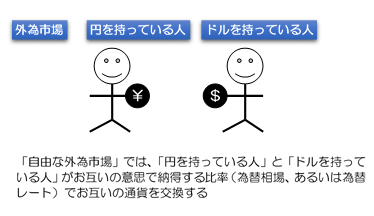

通常の自由で健全な外為市場であれば、たとえば「円を持っている人」と「ドルを持っている人」が、お互いに合意した比率(為替相場、あるいは為替レート)で通貨を交換しています(図表4)。

図表4 通常の外為市場

米ドルや日本円、ユーロなどの「主要国通貨」の場合、取引量も多い、つまり「お互いの通貨に交換したい」と思う人が多いため、(これを専門用語で「流動性が高い」といいます)日々の市場で交換比率が自然に成立しています。そして、「円を売ってドルを買いたい」と思う人が多ければ「ドルの値段が上がり」、「円の値段が下がる」のです。

つまり、「買いたい」と思う人が多ければ値段が上がり、「売りたい」と思う人が多ければ値段が下がるという意味で、普通の市場と全く同じなのです。ただし、外為市場では円安・ドル高が、「ドル円(USD/JPYの通貨ペア)の上昇」として表現されるため、紛らわしい点に注意が必要です。

【※余談ですが、外為市場ではユーロ、英ポンド、米ドル、日本円の順で、為替相場が表示されています。たとえば、「1ドル=0.80ポンド」ではなく「1ポンド=1.25ドル」、「1ドル=0.9454ユーロ」ではなく「1ユーロ=1.06ドル」、「1円=0.0088ドル」ではなく「1ドル=114.26円」といった具合です。】

ところが、中国の場合は、通常の外為市場のプレーヤーに混じって、中央銀行の担当者が外為市場で決まる為替相場をコントロールしようとしています(図表5)。

図表5 為替介入

これが「もう一つの外貨準備」の正体です。図表1で示した通り、中央銀行は「自国通貨を売って外国通貨を買う」というオペレーションであれば、無制限に実施することができます。図表5の例は、「人民元を持っている人が人民元を売って米ドルを買う」というものですが、仮にこの「人民元を売る人」が中国人民銀行であった場合、中国人民銀行が市場に人民元を放出し、米ドルを買うというオペレーションをすることで、「人民元安」を不正に操作できてしまうのです。ちなみに、これと同じ操作は、韓国の中央銀行である「韓国銀行」も行っているようです。

「香港人民元」問題

ところで、人民元には2つの種類があります。

一つは「中国本土で流通する人民元」(CNY)、もう一つは「香港をはじめとする中国本土外で流通する人民元」(CNH)です。通貨コードの「CNH」の「H」とは、「香港」のことを意味するようですが、この「CNH」という通貨コードは、市場参加者の間で2014年から2015年頃に自然発生的に成立したものであり、国際決済銀行(BIS)やSWIFTなどの統計には出て来ません。また、報道機関(とくに日本のメディア)も、この「CNH」問題を正面から取り上げている形跡はありません。

では、なぜ「2つの人民元」が存在するのでしょうか?

その大きな理由は、中国の通貨・人民元がIMFのSDRに加わる際に、「人民元は自由利用可能な通貨だ」と強弁するためでしょう。かつて『SDRと人民元と「国際通貨」』などで指摘した内容の繰り返しで恐縮ですが、中国は本土の人民元通貨・資本市場を、外国人には公開していません。ただ、IMFのSDRを構成するためには「自由利用可能通貨」(a Freely Usable Currency)でなければならないため、中国共産党としては「中国本土外で流通する人民元市場」というものを創出し、あたかも人民元が「自由利用可能通貨」であるかのような外観を創出した、というのが真相に近いでしょう。そして、図表4や図表5で示したような「外為市場」は、中国本土には存在せず、香港やロンドンなどの「オフショア市場」にしか存在しません。

ちなみに、次のFTの記事によれば、2014年から15年にかけて1兆元にも達していた「香港の人民元建て預金」の額が、現時点で半減してしまっているとしています。

Renminbi internationalisation remains elusive(英国時間2017/01/30(月) 10:06付=日本時間2017/01/30(月) 19:06=付 FTオンラインより)

中国当局が「人民元のSDR入り」という政策目標を達成した以上、オフショアで流通する人民元の残高を極力減らしたいと思うのは当然の話です。そして、香港の人民元市場が小さくなればなるほど、外為市場の規模も縮小するため、中国人民銀行としても為替操作が非常にやりやすくなるのです。

世界の為替介入あれこれ

では、世界中で行われている「為替介入」の種類を確認してみましょう。

為替介入自体が悪いのではない

ただ、外為市場において、「為替介入」が行われている事例はいくつか存在します。

例えば、香港の場合は「香港金融管理局」(Hong Kong Monetary Authority, HKMA)が「香港ドルの価値を1米ドル=7.75~7.85香港ドルのレンジで維持する」とする政策目標を公言しています。HKMAは、この政策目標を「ルールに基づくカレンシー・ボード制度である」と述べていますが、そもそも香港ドルは発券銀行である香港上海銀行、スタンダード・チャータード銀行、中国銀行香港分行の3つの銀行が、1米ドルをHKMAに担保に入れることで7.8香港ドルを発行することができるというシステムです。その意味で、香港の場合は通貨・香港ドルの全額が米ドルを担保に発行されていると言っても過言ではなく、事前にルールが明らかであり、HKMAのオペレーションに透明性が高いことからも、香港における為替介入は国際的に認められています。

また、シンガポールの場合も、(どの通貨にペッグしているのか明らかにしていないものの)カレンシー・ボード制を採用しています。ちなみに、英フィナンシャル・タイムズ(FT)の在東京記者であるRobin Harding記者が「シンガポールが為替操作国だ」と述べる記事を掲載して、市場関係者の冷笑を浴びたことについては、先日も『FT「韓国が為替介入」記事とトランプ通商戦争』で指摘したとおりです。

さらに、デンマークは「欧州為替安定メカニズム」(ERM2)の規定により、通貨クローネをユーロに対して固定することが義務付けられていますし、スイスの場合はユーロ圏に囲まれているという事情もあるため、外貨流入によるスイス・フラン高圧力を緩和するために、2012年7月から2015年1月まで「1ユーロ=1.20フラン」のペッグ制度を導入していました(ただし、ユーロを買い支えることができなくなり、SNBは政策目標を突如として放棄するというオチもつきましたが…)。

以上、世界では一定のルールを決めて、実質的な固定相場制を導入している国もあるため、「為替介入自体が悪い」のではないという点は間違いありません。

ルールを無視した為替介入は許されない

では、為替介入の何が問題なのでしょうか?

一つは、やり方によっては国内産業に対する不当な補助になる、という点です。

例えば、韓国のように「韓国ウォンを売って、米ドルを買う」という為替介入を行えば、韓国ウォンの価値が下落し、結果的に韓国企業の外国での競争力が上昇します。つまり、中央銀行の負担で為替相場を人為的に操作することで、国内の産業を補助しているのと同じであり、実質的に、WTOなどが禁止する「不当な補助金」に該当しているのです。

さらにもう一つの問題は、中国や韓国の場合、「どのような為替介入をいつ、いくら行ったのか」という情報の詳細を、外国に対して全く開示していないことにあります。このことは、自由経済競争原理を大きく歪めるものであり、私たち先進国からみると、全く許せません。

ちなみに香港の場合は「1米ドル=7.75~7.85香港ドルに維持する」という方針を維持しており、このことは英語版ウェブサイトでも公表されていて、市場関係者からも信頼されています。しかし、中国や韓国の場合は、透明性が極めて低く、恣意的な為替操作が行われている点に、大きな問題があるのです。

「経済新聞」が経済を理解しない国

為替操作といえば、やはり韓国のことを挙げないわけにはいかないでしょう。

以前から私は、韓国の経済関係者が、「金融政策」と「為替介入」の違いを理解していないのではないかとする仮説を提示しています(詳しくは『量的緩和と為替介入をごっちゃにする韓国会計士協会長』や『あれほど「為替介入と量的緩和は違う」と…』などもご参照ください)。

こうした中、数日前の「中央日報日本語版」に掲載された、こんな記事を見つけました(※記事というよりも「怪文書」と言った方が正確かもしれませんが…)。

韓経:【社説】日本ではなく韓国が為替操作国と主張した英紙FT(2017年02月15日10時40分付 中央日報日本語版より)

リンク先の記事は「韓国経済新聞」が掲載したものですが、この記事には、

「何よりも日本はマイナス金利や量的緩和などを施行し、日本円の価値を意図的に切り下げてきた。日本銀行は内需刺激のために金融緩和政策を繰り広げたものというが、日本円の切り下げを密かに支持してきたという事実は誰もが知っていることだ。このFT紙の報道は、行き過ぎた日本肩持ちだ。」

という下りが出てきます。

日本銀行が行っている「量的質的異次元緩和」(QQE)や「日銀当預の政策残高に対するマイナス金利政策」は、いずれも「デフレ脱却」に主眼を置いているものであり、日本銀行が外為市場で直接、円を売ってドルを買っている訳ではありません。やはり、こうした記事を見る限りは、「韓国経済新聞」の記者が、経済の「イロハのイ」を知らないで記事を執筆しているのではないかとする疑いを払拭することはできません。

自分たちの国(=韓国)が為替介入を日常的に行っているからといって、「日本も同じに違いない」と考えるのは「浅はか」であるとしかいえません。あるいは、(あまり考えたくはありませんが、)韓国では「経済新聞」の記者ですら、「金融政策と為替介入の違い」を理解していないのでしょうか?

正確な知識が必要だ

一昨日、当ウェブサイトに公表した『FT「韓国が為替介入」記事とトランプ通商戦争』という記事の中で、私はFTのRobin Harding記者(東京在勤)が執筆した次の記事の間違いを指摘しました。

Donald Trump’s anger at Asian currency manipulators misses target(英国時間2017/02/13(月) 01:00付=日本時間2017/02/13(月) 10:00=付 FTオンラインより)

改めてまとめると、同氏の執筆した記事には、少なくとも次の3つの誤り(あるいは不適切な点)があります。

- 「中国は為替介入を行っていない」とする下りは間違いで、実際には常に為替介入を行っている

- 「韓国は常に自国通貨高抑制を行っている」とする下りは間違いで、直近は自国通貨の下落を防ぐための為替介入も行っている

- 「シンガポールの為替介入」を批判しているが、シンガポールは「カレンシー・ボード制」を採用している

ただ、このRobin Harding記者の記事に対する中央日報日本語版の批判も的外れであり、韓国が為替操作を行っていることは厳然たる事実です。また、日本の政策は金融政策であり、為替操作ではありません。

「少なくとも経済学をきちんと勉強してから記事を書こうよ」、と言いたくなるような記事が多いのは困りものですね。ただ、こうした「いい加減な記事」に対抗していくためには、私たちも正確な知識を身に着けていくことが必要でしょう。

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

【おしらせ】人生で10冊目の出版をしました

【おしらせ】人生で9冊目の出版をしました

関連記事・スポンサーリンク・広告