韓国当局が打ち出した緊急債券市場安定策の「副作用」

どうやら韓国の債券市場が大混乱に陥っているようです。韓国メディアの報道によると、韓国銀行と韓国政府が債券市場を安定させるための基金を活用し、金融危機を未然に防ぎ、事態収拾を図ろうとしているようなのですが、それは同時に深刻な副作用をもたらしかねません。ウォン安を加速させて通貨危機の呼び水となる可能性もあるからです。隣国に住む私たち日本人がこの危機に対し、まっさきにやらなければならないことは、いったい何でしょうか?

目次

金融危機とバーゼル規制、IFRS

「金融危機はどうやって発生するのか」――。

これは、世界の金融規制当局者が高い関心を持っている論点のひとつです。

(※ここからあとについては少し専門的な話が続きますので、ご興味がない方は「韓国で金利上昇」の節まで読み飛ばしていただいて結構です。)

2008年の金融危機は、リーマン・ブラザーズの経営破綻が直接の引き金を引いたのですが、この危機を受けてバーゼル銀行監督委員会(BCBS)はさまざまな点を議論しました。

銀行自己資本比率規制にいうところの「資本」が、そもそも危機に際してまったく役に立っていなかったのではないか、とする論点を筆頭に、デリバティブ規制、証券化規制、流動性規制(LCR/NSFR)、レバレッジ規制など、規制改革は広範囲に波及。

さらにその問題意識は、「TBTF」(Too Big To Fail: 「大き過ぎて潰せない」)問題に向けられ、結局のところ金融安定理事会(FSB)が年1回、世界で30前後の銀行を選定し、これらを「G-SIBs」(グローバルな金融システムに重要な影響を与える銀行)として特別に監視することにしたのです。

ただ、著者自身に言わせれば、この金融危機対応は、欧州経済(とくにユーロ圏)の制度設計の脆弱性を示したものでもあったとは考えています。

ユーロ圏は異なる主権国家が財政を統合しないままで金融だけを統合してしまったため、どこかの国だけが積極ていな財政出動をすれば、その国が財政破綻してしまう、といった問題を呼び起こしました。これがギリシャ危機であり、波及してキプロス危機も発生しました。

もともとは米国が金融危機の震源地だったはずなのに、金融危機はいつのまにか「欧州」債務危機に転化したのです。

そして、こうした危機を見え辛くするのに寄与したのが、インチキ会計基準である国際財務報告基準(IFRS:アイエフアールエス、もしくは日本語で「いふぁーす」)だったのです(『欧州発の金融危機?インチキ会計基準IFRSと欠陥通貨ユーロ』等参照)。

日本でIFRS採用企業が激増したのは2010年代の話ですが、国を挙げてインチキ会計基準に取り組むとは、日本も相当におめでたい国だと思わざるを得ない、というのが著者自身の感想でもあります。

正直、「のれんの非償却」が廃止されたら、日本企業にとってもIFRSを採用する意味はまったくなくなりますが、そのときに嬉々としてIFRSを採用した企業の皆さんはいったいどうするつもりなのか、気になるところでもあるのです。

韓国の金利高騰

さて、そんなグローバルな話の反面、著者自身が「金融評論家」として、もっと関心を持っているテーマがあるとしたら、そのひとつは「もっと小規模な国の破綻事例で見る危機のメカニズムの研究」です。ある程度小規模で自己完結している国が危機に陥る事例を見れば、その事例をさまざまな場面に応用可能でもあります。

先週金曜日の『韓国の債券市場で危機?「トリプルA債券」すら札割れ』でも取り上げたとおり、私たちの隣国・韓国では、債券の利回りが急騰しています。

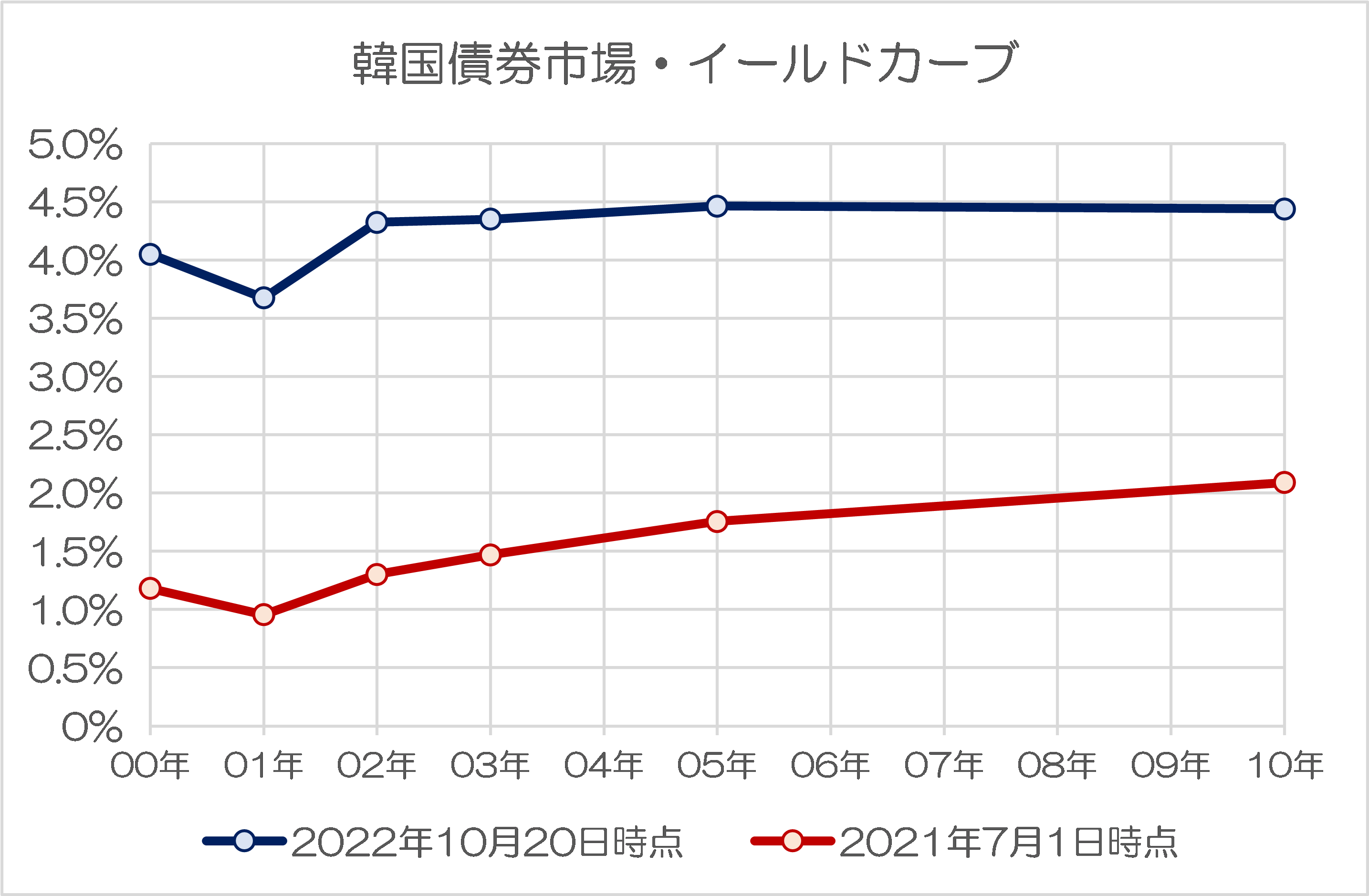

国債市場における「イールドカーブ」を描いてみると、韓国の金利水準はこの1年3ヵ月ほどで、どの年限でもだいたい2~3%ポイント程度は上昇していることが確認できます(図表)。

図表 韓国債券市場・イールドカーブ

(【出所】韓国銀行データベースをもとに著者作成)

とくに、韓国で金利指標として重視されている3年物の利回りについては、2.88%ポイントも上昇しています。

そして、金利市場では倒産リスクが上昇するほど、国債金利に対する上乗せ幅(スプレッド)が拡大するという現象が発生します。

韓国メディアの報道によると、「AA-」級の3年物社債のスプレッドは10月14日時点で1.14%ポイントと、2012年から21年にかけての平均値(0.43%)を大きく上回っているのだそうですが、両社を合わせて考えるなら、韓国企業にとっての調達金利はこの1年少々で3%ポイント以上は上昇しているはずです。

また、信用力が低い借入人(低格付企業、無格付企業、中小企業)や個人の調達金利は、年限にもよりますが、下手をすると5%ポイント以上上昇している、というケースもあるかもしれません。

金利上昇のしわ寄せは多重債務者に!

この点、韓国銀行が公表する資金循環統計に基づけば、2022年6月末時点における銀行などからの借入金は、家計で217兆9041億ウォン、企業(非金融法人企業)で175兆0225億ウォンでした。

仮に家計の金利負担が5%上昇したとすれば、金利だけで年間10兆8952億ウォンの負担増であり、1円=9.65ウォンで換算すれば、1.3兆円にも相当する金額です。

以前の『韓国社会で問題化「多重債務者」割合が人口の1割弱に』でも取り上げたとおり、韓国では多重債務が社会問題化しつつあるのだそうです(人口の1割弱ということは、多重債務者の人数は400万人ほど、ということでしょうか?)。

仮に多重債務者が400万人だとして、金利負担の増分(1.3兆円)のうちの半額をこの多重債務者が負担しているのだとすれば、これらの債務者の1人あたり金利負担は平均して年間32.5万円増える計算であり、債務が返せなくなる可能性も否定できません。

ABCPの債務不履行で韓国の債券市場が大混乱か

こうしたなか、資産担保証券(ABCP)の債務不履行問題を受け、韓国の金融市場があわただしくなり始めているようです。

韓国、レゴランド発の流動性悪化…政府「50兆ウォン+α」輸血(1)

―――2022.10.24 07:12付 中央日報日本語版より

韓国、レゴランド発の流動性悪化…政府「50兆ウォン+α」輸血(2)

―――2022.10.24 07:12付 中央日報日本語版より

韓国メディア『中央日報』(日本語版)によると、「江原道(こうげんどう)レゴランドが発行したABCPの債務不履行問題」を契機に、韓国政府と韓国銀行が23日、緊急でマクロ経済金融会議を開き、「50兆ウォン+α」規模の「市場安定化措置」を発表したのだそうです。

なお、記事タイトルにもなっている「レゴランドABCP債務不履行」に関しては、本文ではほとんど説明がありませんが、「記事タイトルと内容が異なっている」のは韓国メディアにはよくある話なので、ここではとりあえずスルーしたいと思います。

中央日報によると、マクロ経済会議を主催したのは秋慶鎬(しゅう・けいこう)副首相兼企画財政部長官であり、ほかに参加したのは李昌鏞(り・しょうよう)韓国銀行総裁、金周顕(きん・しゅうけん)金融委員長、李卜鉉(り・ぼくげん)金融監督院長、崔相穆(さい・そうもく)大統領室経済首席秘書官らだそうです。

今回の政府の対策は「債券市場への流動性供給」と称し、総額20兆ウォン規模の債券安定ファンドを通じて債券を買い入れるものだそうで、まず24日以降、債券市場安定ファンドを通じて1.6兆ウォン分の社債・CP買い入れを開始する、としています。

これとあわせて政府系金融機関の社債・CPの買入規模も8兆ウォンから16兆ウォンに倍増させ、さらには証券会社などの金融会社が発行したCPなども買入対象に含めるのだとか。

しかも、中央日報によると、21日時点で3年物の国債と社債(AA-)のスプレッドは1.3%ポイントと2009年9月以降の最高値にまで上昇。韓国のクレジット・デフォルト・スワップ(CDS)の水準は21日時点で0.62%ポイントと、年初と比べ2倍に達したのだそうです。

信用収縮がもたらすノンバンクの不動産PF問題

この点、金利が上昇するなかで、債務者の資金繰りを支援するための仕組みを導入せざるを得ないのは、仕方がない話ではあります。放っておけばクレジット・クランチが各所で勃発し、韓国全体が金融危機に沈む危険性もあるからです。

ちなみに中央日報の記事には、こんな記載もあります。

「建設会社の場合、PFと関連した企業手形の借り換えが難しくなり、黒字倒産の懸念まで出ている。ナイス信用評価によると今年末までに満期を迎える証券会社と建設会社が保証人となったPFABCPとPF資産流動化電子短期社債(ABSTB)規模は32兆3908億ウォンだ。市場で消化されなければ保証人になった建設会社と証券会社などがこれを抱え込まなければならない」。

当ウェブサイトを以前からご愛読いただいている方であれば、この「黒字倒産」という単語に見覚えがあるかもしれません。資金繰りが悪化して儲かっている企業が倒産するという現象のことですが、これらについては次のような記事についてもご参照ください。

- 『韓国で信用収縮の兆候:「優良企業も倒産する恐れも」』(2022/09/29 12:00)

- 『韓国で信用収縮の初期症状:大企業も社債発行困難に?』(2022/09/30 15:00)

- 『韓国債券市場で「利回り急騰」が意味する金融ショック』(2022/10/01 09:00)

- 『韓国経済を麻痺させる物価・金利・ドル「3高」の脅威』(2022/10/03 05:00)

しかも、中央日報の記事には、こんな記述もあります。

「金融委員会は20日、流動性カバレッジ比率(LCR)規制正常化を6カ月猶予することにした。LCR比率を合わせるために銀行債発行などが増えるのを防ぐためだ。キム・ジュヒョン金融委員長は『LCR規制も必要ならばさらに調整する』と話した」。

何のことはありません。

バーゼル規制上のLCR規制の適用を猶予しているだけのことです。

LCRは一般に「流動性危機の際にすぐに換金できる資産」を「資金流出が懸念される額」以上に保有していなければならない、というルールのことですが、これの適用を猶予しているということは、現在の韓国にそれを適用するだけの余力がない、という意味でもあるのです。

しかも、中央日報の記事でも問題視されているのは、ノンバンクによる不動産プロジェクトファイナンス(PF)です。

「『50兆ウォン+α』の流動性供給措置でひとまず債券市場に火が広がるのを防いではいるが弥縫策にすぎない。金利上昇期に弱点である不動産PF貸付の急増はそれこそ火薬庫だ。特に相対的に規制が弱い非銀行圏でPF関連投資が急増し爆発力はさらに大きくなった」。

日本でも1990年代に住専危機などが社会問題を引き起こしましたが、まさかこれが四半世紀遅れて隣国でも問題化するというのは興味深いところです(※ちなみに日本は住専危機やその後の不良債権問題を自力で乗り越えましたが…)。

通貨危機か、金融危機か…日本は今こそ「お祈り」を!

ただ、それ以上に気になるのは、韓国当局による債券安定化策がもたらす「副作用」です。

やはり韓国が「金融危機か、通貨危機か」という2択を迫られているという可能性です。

今回の中央日報の記事では債券の買入スキームなどの詳細については触れられていませんが、想像するに、もしこの「基金」が中央銀行からの借入金で運営されるのであれば、それは韓国におけるマネー供給量を増やす効果をもたらします。

現在のドル高は、米国の中央銀行にあたる連邦準備制度理事会(FRB)がマネー供給量を絞っていることでもたらされている、という側面もあるため、もしも韓国だけがマネー供給量を増やせば、ウォン安が加速しかねず、通貨危機につながるおそれもあります。

つまり、金融危機を防ぐための努力が、結果的に通貨危機のリスクを高めているのは、皮肉というほかないでしょう。

また、今回のマネー供給が韓国政府の資金で行われるのだとしたら、何のことはありません。民間部門の債務を政府部門が引き受けるだけの話であり、マネー供給を増やすことにはつながりません。政府としてはその債券の買取をするための原資を市場から調達しなければならないからです。

いずれにせよ、今回の韓国の債務危機問題についても、私たちの国・日本としては、基本的には静観するより方法はありません。下手に通貨スワップなどで助けようとしたら火傷を負う可能性がありますし、また、韓国は日本の通貨スワップを必要としていないからです。

何度も引用して恐縮ですが、日本が2008年12月に、韓国への通貨スワップを300億ドル規模に拡大してあげたときには、当時の尹増鉉(いん・ぞうげん)韓国企画財政部長官は日本の支援を「遅すぎる」、「出し惜しみしている」、「ふがいない」だのと厳しく批判したことがあります。

「韓国が厳しい時、日本が最も遅く外貨融通」

―――2009.07.07 08:07付 中央日報日本語版より

つまり、韓国政府は日本を「危機に際して出し惜しみせずに迅速に外貨を貸してくれる友人」とは認識していない、ということでもありますので、日本としては韓国のお役に立てることはなにもありません。

敢えて申し上げるなら、私たち日本人は隣人として、韓国が「危機の際に出し惜しみせずに迅速に外貨を貸してくれる友人」を無事発見するなどできることを「お祈り」申し上げてあげれば良いのではないかと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

じゃん🐈 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

『隣国に住む私たち日本人がこの危機に対し、

まっさきにやらなければならないことは、

いったい何でしょうか?』

まあ、

隣人として心を込めて生暖かく見守ることではないでしょうかね?

ガンバ。

あたしとしては、韓国が良き友人を発見してしまわないことをお祈りしたいのです♪

外部からの助けに頼らずに危機を乗り越えれば、その経験は他の国々を含めて良い前例となると思うし、乗り越えられなかったとしてもどこに失敗があったのかを点検することで、次に繋がる知見が得られると思うのです♪

栄枯盛衰は世の理なのです♪

国破れて山河ありの精神で、人類の知の獲得に協力して頂きたいものなのです♪

>韓国が「危機の際に出し惜しみせずに迅速に外貨を貸してくれる友人」

たとえば、

韓国が「恩に着るよ!」とスワップを行使して人民元を先に使えば、

中国に「ウォンにKILLよ!」と”お折り”されるのではないのだろうか?

(痛貨防衛は不可能・・。)

う、上手いな…

thank you!です。

韓国 「もうダメニダ・・・」

修造 「ちょっとまって、今・・・何て言った? おい韓国!今何ていった!?『もうだめ!?』」

修造 「もうダメとか言ってる間はずっとダメなんだよ!」

修造 「考えろよ!もっと考えろよ!」

韓国 「もうドルないニダ・・・」

修造 「無い事無い、無いなんて事は無い!どこかにあるはず、探そうよ!」

韓国 「・・・国民年金の米国債・・・」

修造 「ほらあるじゃない! ほらみろ!あるじゃないか!」

韓国 「売るニダ・・・」

修造 「そうだ売れ!」

韓国 「売る二ダ!!!!」

修造 「もっと!」

韓国 「売るニダ!!!!!!!!!」

修造 「はい死んだ!君ん所の経済死んだ!」

このコピペから14年経つようです。しぶといですね。今できることは松岡修造さんを派遣するくらいでしょうか。

Too Big To Failという本読みました。

この本の中で韓国と日本が出てくる場面があります。

韓国はリーマンを買収しようとして土壇場でやめた。あの時買っていたらどうなっていたか。

日本はモルガンスタンレーに出資して危機を救うのですが、銀行が休日だった関係で額面90億ドル(今なら1兆5千億円)の小切手を持って日本の銀行員が現れる場面があります。

IFRSを採用する理由として巨額買収があります。

JTも武田もIFRSに変えたけど目的は海外ビジネスの買収。

日本基準ではのれん償却で赤字、債務超過は必至。つまり上場廃止。

買収しなければじり貧。

>正直、「のれんの非償却」が廃止されたら

大きな”のれん”を持つ、

S快楽・迷田は債務超過状態。

やわらか銀行・電痛は大打撃。

粉飾とどこがちがうのだろう?

・・・・・

外食産業で「ふんショク」とはこれ如何に。

情報産業で「痛信簿」というが如し・・。

流動性供給って利上げ、金融引き締めと思いっきり矛盾しますよね。金融緩和政策の日本がやるならまだしも。

つまりはウォン安要因ですね

そもそもレゴランドの危機ってなんのことなんでしょう。韓国って本格的にヤバいことは隠す傾向があるので、時として何が起こっているかわからなくなることがあります。

地方自治体が保証したABCPがデフォルトするってどういうこと?その地方自治体そのものが破綻した?ようわからんです。

そもそも資産流動化企業手形(ABCP)というのがどんなものなのかさっぱりわからんです。

CPというからには、無担保で発行される割引約束手形の一種なんでしょうが、「資産流動化」が何を意味しているのかわかりません。もしかすると、無担保ではなく、資産を担保にしてるんでしょうか?

まあ、とにかく1年以内に償還されるべき手形がデフォルトを起こしたということであるらしく、それが引き金となって、韓国内での資金調達が大渋滞を起こし、さあ大変ということらしいのですが、なぜそういうことがおきるのか、専門家の解説を待ちたいと思います。

なお、元記事が発見できてないのですが、韓国経済新聞によると、現在韓国企業が抱える1年以内の償還が必要な短期債務の総額は530兆ウォンを超えているのだそうで、大企業ですら資金調達に難渋している状況では、イロイロと大変だぁになっているとか。

要するに、韓国経済に新しい爆弾が顕在化したということのようです。まあ、韓国としては、今こそ培ってきた人徳ならぬ国徳を発揮すべき時なのではないでしょうか。