韓国債券市場で「利回り急騰」が意味する金融ショック

韓国は今度こそ「率先して惜しみなく積極的に外貨を融通してくれる友人」を探してはいかが?

韓国の金融市場におけるトリプル安の発生回数が、年初から9月末までで50回に達しました。もちろんこれは1996年以降で最多です。ただ、問題はそれだけではありません。韓国の金利市場では債券利回りなどが年初と比べ、どの年限でも1.5~2%ポイント程度は上昇してしまっているのです。過剰債務などの調整はどのみち不可避であり、こういうときにこそ、尹錫悦(いん・しゃくえつ)氏が大統領としてリーダーシップを発揮し、国民に痛みへの理解を求めなければならないのではないでしょうか。

目次

韓国の信用収縮と通貨・金融危機

当ウェブサイトでは木曜日の『韓国で信用収縮の兆候:「優良企業も倒産する恐れも」』と金曜日の『韓国で信用収縮の初期症状:大企業も社債発行困難に?』で、韓国紙の報道などに基づき、「韓国で資金繰りの目詰まりという状況が生じているのではないか」、とする話題を相次いで取り上げました。

そして、個人的には現在の韓国が通貨危機と金融危機の瀬戸際にあると考えています。うまくハンドリングすれば、どちらかを避けることはできますが、両方とも避けることはできず、ハンドリングを間違えれば両者が同時に韓国経済に襲い掛かります。

もしも韓国が金融危機(企業倒産・家計債務破綻の続出、金融機関の自己資本不足による金融システム機器)を避けるためには、大幅な利下げを行い、資金をジャブジャブ供給するしかないのですが、そうなればなったで外貨が流出し、通貨危機が発生するリスクが高まります。

ただ、これとは逆に、もしも韓国が通貨危機を避けようと思うのであれば、金利を大幅に引き上げ、資金を市場から回収してウォンの相対的な供給量を下げるしかなく、そうなれば、多くの企業や家計が資金不足に陥り、一気に景気が悪化し、金融システムも大きく傷つくことを覚悟しなければなりません。

トリプル安(株安・債券安・通貨安)の意味

ただ、こうした観測は、べつに、報道だけをベースに述べているというものではありません。外貨準備高、マネタリーベースなど、ちゃんとした統計的な裏付などを伴っている議論です。

こうしたなか、最近、著者自身が「定点観測」を始めようと思っているテーマのひとつに、「トリプル安」というものがあります。これは、株式、債券、通貨のすべての市場で価格が下がるという現象のことであり、教科書的にはあまり頻繁に発生するものではないとされています。

ところが、韓国では最近、この「トリプル安」現象が、極めて頻繁に観察されるようになっています。

便宜上、この「トリプル安」を、「韓国総合株価指数(KOSPI)」、「韓国3年物国債価格」、「米ドルに対する韓国ウォンの為替相場(USDKRW)」の3つが同時に値下がりする現象、と位置付けると、9月のトリプル安の発生回数は、8回にも達します。

(※厳密には国債は価格ではなく利回りで表示されているため、「債券安」は「債券利回り上昇」で判定します。また、USDKRWも「米ドルに対する韓国ウォンの価値」で示されているため、USDKRWの上昇を「ウォン安」と判定します。)

教科書的に見れば、債券は「安全資産」、株式は「リスク資産」とされ、株価が上昇するときには債券価格が下落(=金利が上昇)し、株価が下落するときには債券価格が上昇(=金利が低下)することが多い、などと説明されることがあります。

しかし、「トリプル安」とは、そもそも株価と債券価格が同時に下落(=金利が上昇)しているというなかで、その国の通貨も下落するという現象です。

ということは、いちばんわかりやすい説明は、「投資家が韓国の株式と債券を両方売って、得た現金を外貨(米ドル)などに換えて韓国国外に退避させている」、というものであり、これを「資本流出」などと呼ぶことが一般的です。

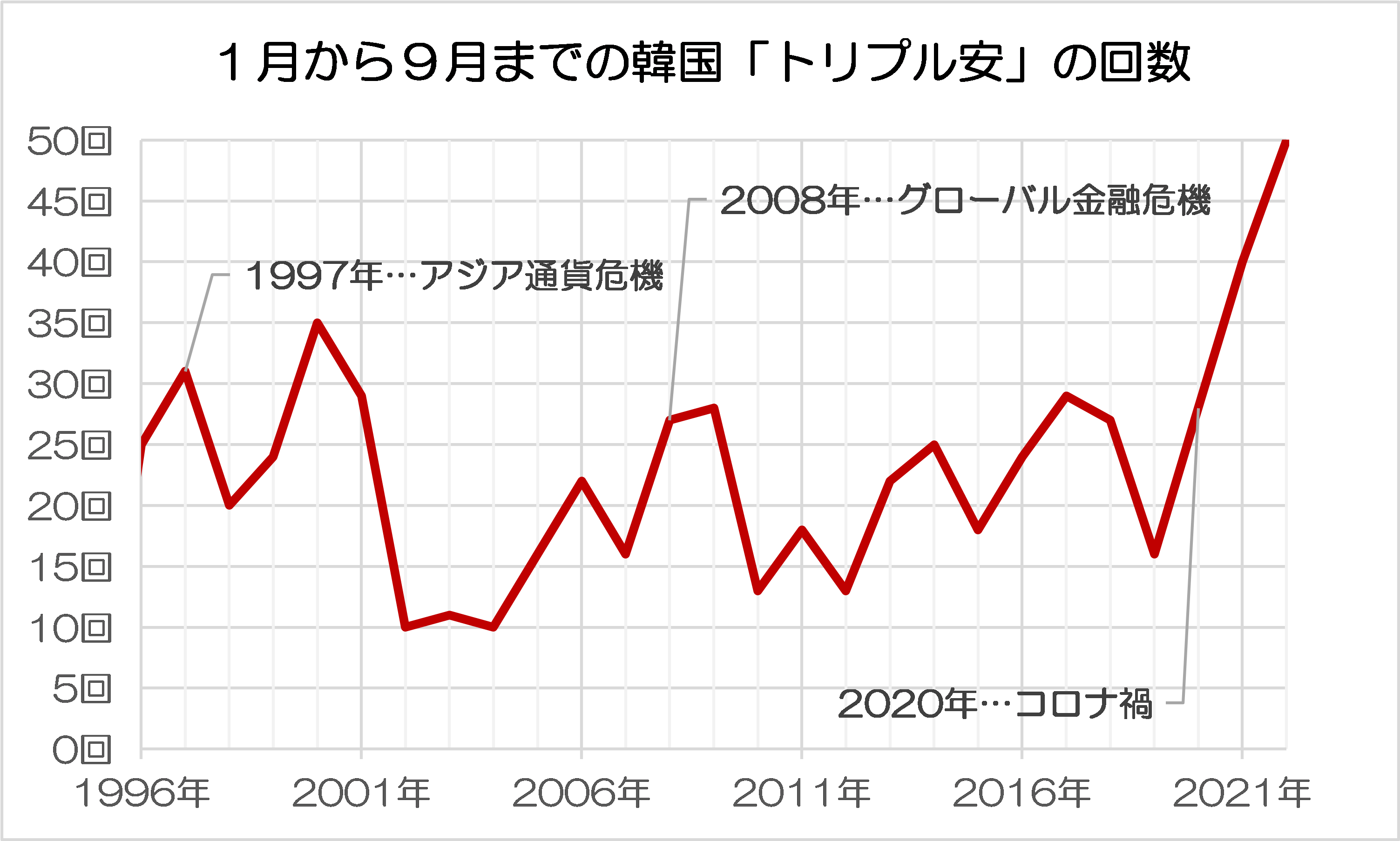

9月のトリプル安発生回数は50回:1996年以来最多に!

ちなみに今年1月からのトリプル安の発生回数をカウントすると、じつに50回にも到達していますが、比較のために「その年の1月から9月までのトリプル安の発生回数」を1996年以降の各年について数えてみると、今年がずば抜けて多いことがわかります(図表1)。

図表1 1月から9月までの韓国「トリプル安」の発生回数

(【出所】韓国銀行データをもとに著者作成)

これまでに過去最多だったのは2021年の40回、2番目に多かったのは2000年の35回でした。また、通年のトリプル安発生回数では2021年の51回が過去最多でしたので、あと1回「トリプル安」が生じれば、発生回数だけで見たら、今年は「トリプル安」で過去最多となります。

ということは、韓国ではすでに今年に入って50回も「資本流出」が発生したという計算であり、これは9月までの数値としては過去最大でもあります。

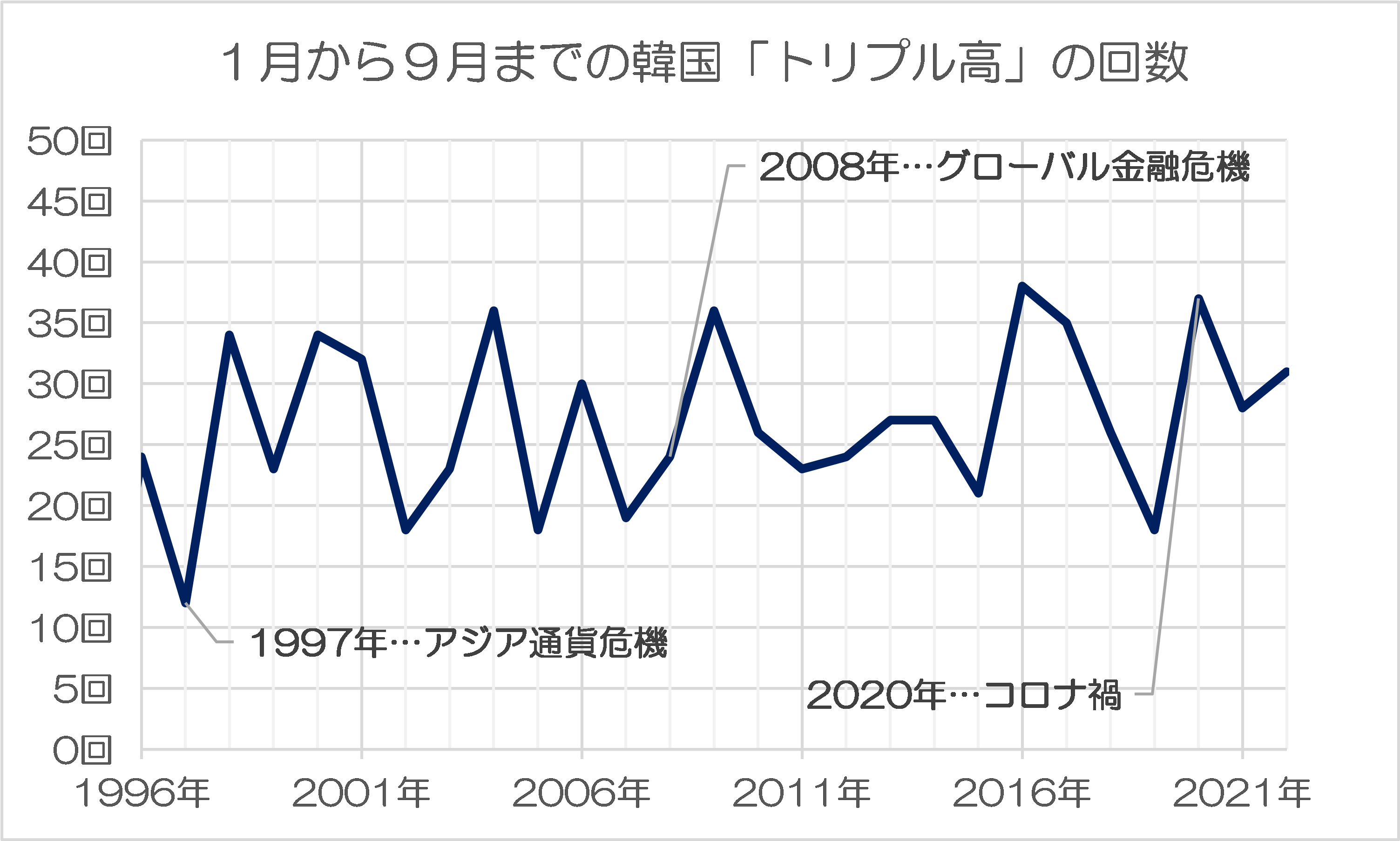

ただし、市場というものは、「上がったら下がる」、「下がったら上がる」というものでもありますので、同じ理屈でいえば、「トリプル安」だけでなく、「トリプル高」の回数についてもカウントすべきでしょう。そこで、その年の1月から9月までのトリプル安の発生回数についてもまとめたものが、次の図表2です。

図表2 1月から9月までの韓国「トリプル高」の発生回数

(【出所】韓国銀行データをもとに著者作成)

これで見ると明らかですが、トリプル高については、トリプル安と比べて今年は明らかに回数が少なく、「上がる」より「下がる」方が多かった、というわけでしょう。参考までに、図表1と図表2を1枚のグラフにも示しておきましょう(図表3)。

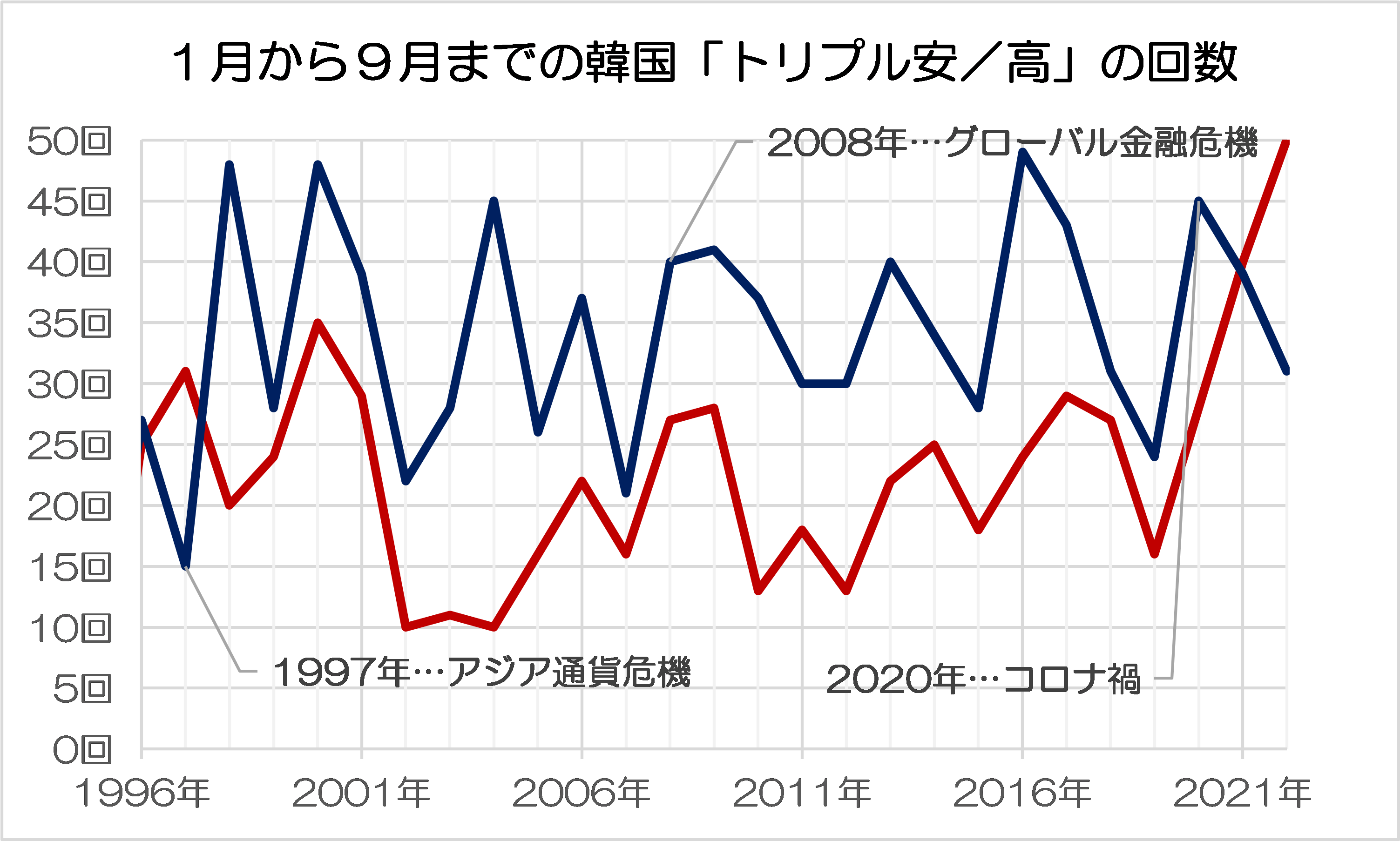

図表3 1月から9月までの韓国「トリプル安/高」の発生回数

(【出所】韓国銀行データをもとに著者作成)

つまり、回数だけで見たら、韓国の資産価格は上がった回数よりも下がった回数の方が多かった、ということです。

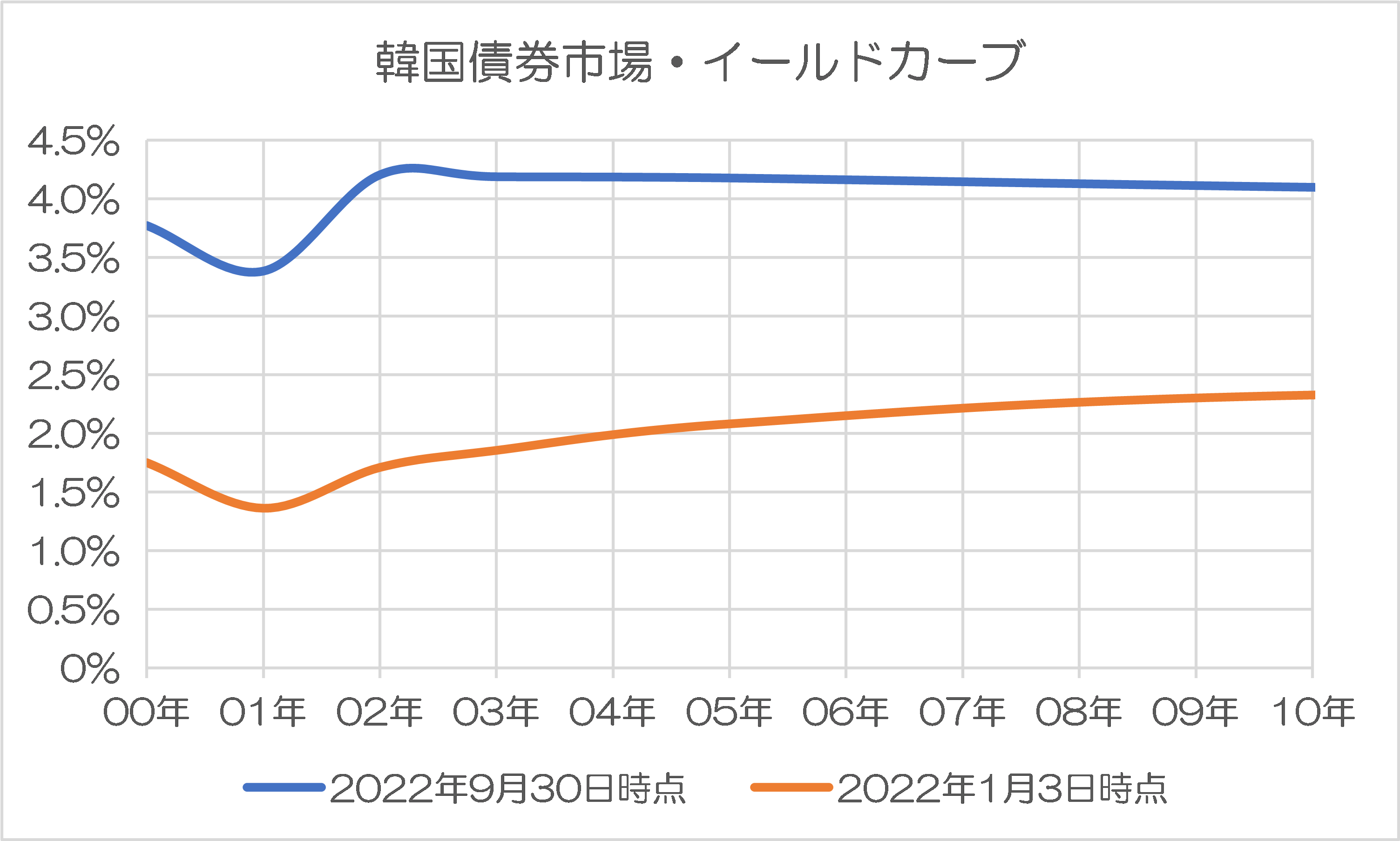

金利が200ベーシス・ポイントのパラレル上昇

そして、こうした韓国の市場の悲惨な状況は、これだけではありません。

韓国銀行のデータをもとに、韓国の債券市場(オーバーナイトコール金利、1年物国債、2年物国債、3年物国債、5年物国債、10年物国債)からイールドカーブを描くと、9月30日において、どの年限でも金利が年初と比べて1.5~2%ポイントは上昇しているのです(図表4)。

図表4 韓国債券市場・イールドカーブ

(【出所】韓国銀行データをもとに著者作成)

つまり、すでに韓国では年初と比べ、金利が大きく上昇しているのであり、それだけ家計や企業にとっての金利負担が大きくなってしまっている、ということを意味します。

ちなみにたった9カ月で200ベーシス・ポイントのパラレル上昇というのは、日本ではこの30年間、ほとんど見られなかった現象でもあります(1998年から99年にかけての「運用部ショック」、2003年6月に発生した「VaRショック」でも、これほどまでに大きな利回り上昇は生じませんでした)。

なかなかに強烈です。韓国銀行は利上げを渋っていますが、すでに韓国では債券市場で大幅な利上げと同じような経済効果が生じているのです。

リーマン時の国際金融局長「利上げは先送りすべきでない」

こうしたなか、韓国メディア『中央日報』(日本語版)には昨日、こんな記事が掲載されていました。

2008年危機に対応した韓国元金融委員長が警告「利上げ、先送りすべきではない」

―――2022.09.30 15:27付 中央日報日本語版より

これは、元韓国金融委員長で、2008年の金融危機時に企画財政部・国際金融局長として任に当たっていた崔鍾球(さい・しょうきゅう)氏が、中央日報の電話インタビューに答えたという記事です。記事冒頭、崔鍾球氏の次のような発言が取り上げられています。

「ソフトランディングはどちらにしても不可能だ。景気低迷を短期間に強く体験するのだと腹を括るべきだ。利上げなどで断固として対応してこそ本当の危機を避けることができる」。

この発言、当ウェブサイトとしても、大筋では同意です。先ほど指摘したとおり、家計信用などが膨張した現在の韓国で金利が上昇すれば、債務破綻、倒産などが相次ぐことは避けられないのですが、だからといって利上げを渋れば、却って痛みが尾を引きます。

ただし、崔鍾球氏のいう「短期的な調整」で済むかどうかは別問題ですが、この点についてはとりあえず後回しにして、まずは記事について眺めてみましょう。崔鍾球氏の発言の要旨を著者自身の文責でまとめると、こんなものです。

- 他国が倒れようが倒れまいが「自分だけでも生存」するために各国が奮闘している以上、韓国も対応の強度を高めなければなければならない

- (2008年の金融危機と比較して)どちらが深刻かと評価するよりも現在の危機の特性を知ることのほうが重要だ。2008年は危機打開のために二国間および多国間での国際共助が活発だったが、今は国際共助が全く作動しないでいる

- ウォン安(ウォン価値の下落、為替レート上昇)は相当期間続くとみられ、韓国だけの問題でもない「ニューノーマル」となった。先進国のうちでは貿易規模が大きく開放度が高い国が影響を強く受けざるをえないが、それがまさに韓国・日本・英国だ

…。

リーダーシップが必要な局面では?

このあたり、崔鍾球氏の現状認識はおおむね正確です(「日本の貿易依存度は韓国と比べて非常に低い」という事実を無視しているなど、若干の事実誤認がないわけではありませんが…)。そして、2008年と比べ、現在の世界各国は「一致して危機を乗り越えよう」とする機運が乏しい、という特徴があるのも間違いありません。

ちなみに韓国経済が危機的な状況であるかどうかを尋ねられ、崔鍾球氏は「1990年代後半の通貨危機や2008年金融危機のような外貨流動性危機が再び発生する可能性は極めて低いと考える」、などと述べているのですが、崔鍾球氏が本当にそのように考えているのかどうかは不明です。

というのも、崔鍾球氏は現在の韓国が、「対外収支バランスの改善」、「物価安定」という2つの面で「利上げは避けられない」と指摘しているからです。いわば、対外的な状況に照らし、景気低迷はどのみち避けられないのだから、景気低迷を恐れず、為替相場や市場を安定させることを優先すべき、とする主張でしょう。

また、利上げにより打撃を受ける企業などを支援するためには、「救済策を十分に用意しなければならない」と指摘。「ゾンビ企業」については整理が必要としつつも、「頑張っている企業まで倒れてしまう」ような事態を避ける必要があるとの認識を示した格好です。

早い話が、中央銀行が利上げを行い、政府が中小企業支援などを迅速に実行するという意味で、連携が必要でもあります。ただ、それ以上に必要なのは、国民に痛みを強いることになるのに対し、理解を求めるという努力でしょう。こういうときにこそ、リーダーシップが発揮されます。

はたして、尹錫悦(いん・しゃくえつ)氏に、大韓民国大統領としてのリーダーシップが発揮できるのでしょうか。

余談:迅速に惜しまずカネを貸してくれる友人を見つければ何とかなる(かも)

もっとも、最後に余談をひとつだけ述べておくと、韓国経済には「利上げをする」以外にも方法がないわけではありません。

韓国が危機に陥ったとき、韓国に対して迅速にカネを貸してくれる友人を見つけることができれば、ウォン安の進行を少しでも食い止めることができるでしょう。そして、可能な限り利上げを先送りにし、企業や家計などの債務整理を支援し、韓国経済の体質を強靭にするだけの時間を稼ぐ、という戦略です。

具体的には、4364億ドル(※8月末)とされる外貨準備を補完する、巨額の通貨スワップ(たとえば500億ドル、あるいは1000~2000億ドルレベルの「メガスワップ」)を外国から提供してもらい、それで為替介入のバックストップを確保して、ウォン安をうまく防ぎつつ、構造改革を進めるのです。

ちなみに日本は韓国に対して提供していた通貨スワップの規模を、2008年12月に130億ドルから300億ドルに一時的に増額したことがありますが、この措置を巡っては、当時の尹増鉉(いん・ぞうげん)韓国企画財政部長官が2009年7月6日、日経新聞のインタビューで日本を厳しく批判しました。

「韓国が厳しい時、日本が最も遅く外貨融通」

―――2009.07.07 08:07付 中央日報日本語版より

尹増鉉氏は、「韓国が最も厳しい時に外貨を融通してくれたのは、米中日の中で日本が最後だった」、「世界第2位の経済大国なのに、日本は出し惜しみをしている気がする」などと舌鋒鋭く日本を批判。

「日本は周辺国が大変な時は率先し、積極的に支援の手をさしのべてほしい」、「アジア諸国が日本にふがいなさを感じるゆえんだ」と注文を付けました。

そうであるならば、今回の危機では、「ふがいない日本」に頼るのではなく、「韓国が最も厳しいときに、率先して積極的に支援の手を差し伸べ、外貨を出し惜しみせずに融通してくれる友人」を、今度こそ見つけるべきでしょう(そんな国がどこにあるのかは存じ上げませんが…)。

それに、円安の進行もあり、おそらくこのままだと日本はドル建てで見たGDPで世界第4位に転落する可能性すらあります(※日本がそれで困るかどうかは別問題ですが)。だからこそ、GDPで世界第2位の経済大国となっている中国に、現在の4000億元規模のスワップをさらに増額してもらえば良いのかもしれません。

もっとも、そうなれば韓国の「中国依存」がますます強まり、米国がフラストレーションを感じ、日米韓3ヵ国連携もますます怪しくなるのかもしれませんが、これに関しても、少なくとも私たち日本人が関知する話ではありません。

この韓国問題に関し、日本がやらなければならない唯一のことは、「飛んでくる火の粉を振り払うこと」――。

これに尽きるのでしょう。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

過日ハリス米国副大統領が半島で行ったという演説、同盟国を言い間違いと指摘されたがあるいは…

日本中にあるウォンをドルに替えて融通してあげよう!

あれ、図表3の「図表2」分が違う?

図表1と図表2を重ねてみると、安回数が高回数を上回るとやばい様に見えます。

窮してなお独自判断で遂行可能な収支調整策は、”支出(輸入)の抑制” のみなのかと。

雇用が毀損しない最低限まで製造の稼働を落とし、韓国全体で600~700億ドルともされる企業在庫を換金すれば或いは・・

・・とも思ったのですが、売れてないから発生した ”過大な在庫” なのだし既に稼働を落としてなおの現況だと救われようもないんですけどね。

隣国には、感謝という概念がない事がよく分かりました。

私を助けるのは、私以外の全ての人間にその義務があると考えているようです。しかも、自分からは頼まないから、私の事情をいつもよく見ていて、周りが自発的に助けに来なさい、という精神構造のようです。だから、自助努力はしません、ということらしい。

助けてあげても、助け方が悪い、来るのが遅い、助ける量が少ない、と。

いやはや、口だけは減らない。

トリプル安(株安・債券安・通貨安)の意味 >

新宿会計士様によるこうした冷徹な分析がある一方、かの国のメディアにはこんな意味不明な記事が踊っていたりもします。

中央日報 韓国、世界国債インデックス観察対象国に編入

https://news.yahoo.co.jp/articles/39b02aa5da22cb84f8548040ca670e46cd753e73

朝鮮日報 韓国、「先進国国債クラブ」加入候補に…成功なら600億ドル流入も

https://news.yahoo.co.jp/articles/b7f7a840598ad47508c0401986751c03867ed219

事ほどさように、実に面白い国でありますね。

私が、かの国のウォッチャーを止められない理由の一つでもあります。(笑)

尹増鉉氏は「日本は兄貴なんだから、もっと弟達をしっかり助けろ!」って言ってるようですが、先日の日本で「日本は兄、韓国は弟」という趣旨の発言があった時、随分と韓国側は反発していたと思うんですけどね。

国家に限らず、子供は与えられる側、大人は与える側だと置けば、韓国というか朝鮮半島は今も昔も「子供」だった事しか無い気がしますけどね。

韓国言論(と日本左翼)って、なぜ相手に翻意を促す際に、説得や懐柔ではなくわざわざ罵倒するのでしょうね。反発されて逆効果ってわかりそうなものですけど。

「日本が一番遅かった。アジアでふがいないと思われてるぞもっとちゃんと支援しろ」

↓

「日本は前も支援をしてくれて、アジアから頼りにされている。今回も支援をしてくれたら助かる」

こう言い方を変えるだけで1ウォンも使わずに、チョロい日本人は支援しただろうに。最近はすり寄り姿勢も見せるものの、前科が多すぎるのとミエミエなせいで通用していませんが。あ、どうせダメなら威勢よくしといた方が得か……国内しか見てないのか。

ちなみに日本版だと「アベを支持するなんて大馬鹿だ、そんなこともわからないのか」等。

雑感的に。

今のドル高・景気懸念の局面で、多くの国では通貨安・株安が起こりやすくなっていると思います。トリプル安の発生回数のグラフを見て思ったのですが、韓国以外の各国のトリプル安発生状況ってどうなんでしょうね。韓国のみの特異な特徴が現れたりするんでしょうか。

昨日は平日の四半期末でしたが、ドル高は先週一週間調整(売買交錯)していた感じでした。結果的にはドルインデックス(米ドルの各国通貨に対する高安の総合指標)の月足は、少し長めの上ヒゲとなってしまいました。10月以降もとりあえずはドル高方向だと思いますが、今までと同じ調子というより、多少鈍化しそうな気がします。

USDKRWには期待を裏切らないで欲しいものです。

>「日本の貿易依存度は韓国と比べて非常に低い」という事実を無視しているなど、若干の事実誤認

何かの正しさを説明するために、別の何かについてウソを混ぜ込むってのを、あっちの割とマジメそうな有識者や専門家(皮肉ではなく)ですらもよくやってる印象があります。

わかりやすくするために、とても楽な手法だと思いますけど・・・ウソをつかずに丁寧な説明をすればいいのにと思いますが。

後になって「あの時違うこと言ってたじゃねーか」と言われるの、とてもイヤなんですけど。

と、素朴な疑問を書いてみました。(笑)

ちなみに今週初めのポンド売りは、GBPUSDとGBPJPYを同時に売っていました(その後の戻しも)。円買いドル買いによってドル円の値動きをヘッジしながらポンドを売れます。介入警戒でリスクを回避してたんでしょう。それまでドル円で稼いでいた短期勢が、一番売りやすいポンドへ集中しちゃったと思いました。ドル円は浮動でした。

そのせいでEURGBPは昨年から続いてきた天井を抜け、一気に5,6年続く次の天井に到達しました。今まではEUR>GBPの力関係でしたが(どっちも弱者ですが)、今後は逆転するかも知れません。

経済面抜きのチャートテクニカルの話です。

そうでしたか。私の気付いてない部分の情報を有り難うございます。ポンドは巨額な財政出動で当面は戻したようですが,その副作用も心配なところです。ヘッジファンドにとっても難しい神経質な相場になったのかもしれません。この先,諸外国の政府も,銀行を守るために,突然何か劇的なことを始める可能性もあって,方向性の見極めが難しいです。

イギリスやドイツも相当デリバティブを持っているのでしょうか?

いつも分析を興味深く拝見しています。

私の情報はチャートから読み取ったもののみです。売買の強弱や通貨間の金の流れは見えますが、誰が何をしているかはわからないので、「短期勢が」の行は想像です。すみません。(笑)

方向性はよくわからないですが、ドル買いも急すぎたので、一旦踊り場ではないかと思います。

為替を少しだけやってますが、情報源はチャートだけに閉じるやり方を取っています。

株や高度な商品やってません(やれません)。ただ、暗号通貨は仕組みがおもしろいのでほんの少しだけいじってます。

侵攻されても

通過危機も

何でもかんでも他力本願

一度ぐらい自国で解決しましょう!

崔鍾球氏の指摘と提言は概ね正しい方向性を示しているのだろうとは思いますが、結局のところ、尹錫悦政権はぐずぐずと有効な対策を実行できないまま、通貨危機&金融危機のダブルパンチが韓国に襲い掛かる可能性が高いと思います。

まず、尹大統領は到底雄弁家であるようには見えないこと、そして少数与党であるにもかかわらず、与党内は内紛続きで一致結束して時局に当たることなど望むべくもないことなどがありますが、さらに悪いことに、国民が痛みを受け入れようとはしないと見込まれていることです。

なにしろ、ネットで飛び交うコメントを見ると、現在の危機一歩手前という状況について、「尹錫悦のせいだ」とか「文大統領が築いたものをたった5か月で崩壊させた」などというコメントが少なからずあります。もちろん、ネット上のコメントですし、実際にどの程度の割合の人がそう考えているか、うかつには判断できませんが、とりあえず、けして少なくはないとは言えるでしょう。そして、そういう人たちは、尹大統領が痛みを伴う政策など打ち出せば、「そら見たことか」となるのはほぼ確実で、ロウソク祭りの再現となるでしょう。尹大統領がそれを抑え込めるとはちょっと考えられません。そして、そのような状況になることが高い確度で見積もられる以上、尹大統領には実行できないだろうと思います。

というわけで、尹大統領は、進んでもダメ、引いてもダメ、立ち止まったらもっとダメという非常に厳しい状況に置かれていると思います。そこでアメリカがどう出るかですが、ウクライナでさんざん散財しているアメリカにどの程度余力があるかがまず問題となります。そうかといって日本に付けを回そうとしても、10兆円程度で何とかなるようなものならばともかく、到底そんな金額では片付かないでしょう。なにしろ、今や韓国はGDPで世界10位前後の経済大国なので、そんな国を本気で支えようとしたら共倒れになるのがオチです。ならば中国はというと、中国はぺしゃんこになったところを買い叩く気満々と思われ、本気で救済など決してしないと思います。見事なまでに詰んでますね。

かくなる上は、ブルンジに支援を求めるのが一番適切ではないかと思いますよ。

KOSPIのチャートですが,ダウの下落が止まるまで反転はないでしょうが,株価水準自体はバブルが8割くらいはじけ終わって,もうすこしでベースライン(2000ウオンあたり)に着地する雰囲気です。行き過ぎても1500ウオンが下値抵抗線に見えます。特にドルベースで見ると,もう少し(10月末くらい?)から買い場になって来そうな気がします。

日経平均も,1ヶ月くらいで短期的なセリングクライマックスが来そうな気がします。ただ,日韓ともに上値は重いので,半値戻しをして,また下落する可能性は高いです。そういう意味では,まだ1年くらい難しい相場が続く気がします。

ドル・ウオンについては前も書きましたが,海外ヘッジファンドが仕掛けにくい状態なので,そろそろ天井でしょう。

金融危機のほうも,韓国はそんなに沢山デリバティブを持っていないと思います。

感情抜きのチャート分析なので,期待を裏切っていたらすいません。

なお,イギリスやドイツの分析を優先的にしていたので,韓国の話が後回しになってしまいました。

審判の時が刻一刻と迫ってきていますね。尹は今頃、必死に金策に走り回っているのでしょうか。新宿会計士さんがご指摘のように、既に中国と巨額のスワップを締結済みなのに、何故韓国人達は動揺してるのか不思議でなりません。

いろんな方が今後の見通しを立てていらっしゃいますが、私はおそらく日本が(というか岸田首相が)救済すると悲観的に思っています。先日の高市さんの告白(告発?)からして、岸田首相は中国を恐れている、というか究極の現状維持主義者で新しいビジョンを全く持ち合わせていない政治家だと、心底絶望しております。外務省のお花畑外交官も喜んで岸田首相をサポートするでしょう。かといって自民党しか選択肢が無い。岸田首相を退陣させる手立てはないものでしょうか。

スワップで得た4000億元でドルを買って(元を売って)、為替介入に注ぎ込むなんてことを、中国がOKするんでしょうかねエ?

そもそもそんなスワップが存在するって、中国は言ってましたかね。

中国は人民元からの両替手数料を ”任意のレート” で先引きしたうえで、手持ちの米ドルを融通するのではないでしょうか?

中国かつぶやけば、いいね(言い値) がいっぱい付きそうですね。