韓国の外貨準備高がどうも怪しいのではないか、といった仮説は、当ウェブサイトでもずいぶんと提示してきた論点のひとつですが、やはり調べるほどに怪しさは払拭できず、疑惑はさらに深まる格好です。IMFが公表する韓国の外貨準備高のうち証券の残高と、米国財務省が公表する韓国が保有する米国債等の債券の残高を比較すると、両者には埋められない差が存在しています。また、なぜ韓国がFIMAレポではなく為替スワップを欲しがっているのかのヒントも、このあたりにあるのかもしれません。

目次

韓国の外貨準備はピーク時から309億ドル減った

以前から個人的に関心を持っている内容があるとしたら、そのひとつは、「なぜ隣国はときどき外貨危機に陥るのか」、という論点です。

先月の『韓国の外貨準備高が前月比94億ドル減少=為替介入で』でも論点として取り上げたとおり、韓国の2022年6月末時点の外貨準備高は4383億ドルで、前月と比べて94億ドル減りました。ピークだった2021年10月の4692億ドルと比べると、じつに309億ドルも減った計算です。

| 韓国の外貨準備が前月比94.3億ドル減少しました。これはコロナ禍直後の2020年3月以来の大きな減少でもあります。とりわけ注目しておきたいのは、有価証券と現金預金の合計残高が前月比88.63億ドルも減少したという事実です。とくに韓国銀行は為替介入を行っているという事実を隠し立てもしなくなりました。同国の外貨準備の減少がまだ続くのかどうかには注目する価値がありそうです。韓国の外貨準備が94.3億ドルの減少韓国銀行が本日、2022年6月末時点の外貨準備高を公表しています。2022年6月末の外国為替保有額―――2022.07.05付 韓... 韓国の外貨準備高が前月比94億ドル減少=為替介入で - 新宿会計士の政治経済評論 |

この急激な減少の理由は、おそらくはウォン安傾向が続くなかで、韓国銀行が為替介入(通貨防衛)を余儀なくされているからでしょう。この事実については上記でも指摘したとおり、韓国銀行自身が(間接的ながらも)認めています。

ちなみに韓国の2022年7月時点の外貨準備統計については、ここ数日のうちに公表されると思われますが、公表され次第、その内容については簡単に触れたいと思う次第です。

IMFデータと米国財務省データを突合してみる

さて、こうしたなかで、本稿ではひとつ、検証しておきたいデータがあります。

国際通貨基金(IMF)が公表しているデータのなかに、『IRFCL』(※)という、各国の外貨準備高を収録したものがあり(※正式名称は ” International Reserves and Foreign Currency Liquidity” )、各国の外貨準備高について、かなり詳細な内訳を含めて知ることができます。

これによると、2022年5月末時点における韓国の外貨準備(4477億ドル)のうち、有価証券は4010億ドルを占めているのだそうです。

ところで、前の『「韓国は外貨準備高を倍増し危機に備えよ」=亜洲経済』でも取り上げたとおり、韓国メディア『亜洲経済』(日本語版)の『[キム・デジョンのコラム] 尹錫悦政府、初の課題は「国際金融競争力」向上』という記事には、こんなことが記載されています。

「韓国銀行の外貨資産構成を見ると、国債36%、政府機関債21%、社債14%、資産流動化債券(MBS)13%、株式7.7%、現金5%だ」。

| 韓国を金融面から見たら、ウォンの通貨としての競争力が弱すぎるという問題点があります。これについて韓国メディア『亜洲経済』に昨日、「金融面の強化を通じて韓国は国際競争力の強化を図るべき」とする趣旨のコラム記事が掲載されていました。外貨準備を現在の2倍に増やせ、といった主張ですが、これを読むと、間接的にではありますが、韓国の外貨準備のお寒い実情が見えて来る、というわけです。金融面から見た韓国経済の特徴これまでに当ウェブサイトでは韓国経済を巡り、金融面から見て、いくつかの特徴(あるいは問題点)があ... 「韓国は外貨準備高を倍増し危機に備えよ」=亜洲経済 - 新宿会計士の政治経済評論 |

この記述、以前からずいぶんと気にはなっていたのですが、ためしに米国財務省が公表する、外国人投資家が米国内に投資している有価証券の残高に関するデータセット(いわゆるTIC)と突合したらどうなるか、検証してみました。

両者はまったく合致しない

TICについての詳細(ウェブサイトの所在や収録されているデータなど)ついては『米「TIC」で見る「日本が世界最大の米国債保有国」』で詳しく触れていますので、本稿では繰り返しません。

| 外国人投資家が米国内に保有する有価証券の残高を示した「TIC」と呼ばれるデータセットがあります。現時点で入手できるのは2022年5月末時点のものですが、これを眺めていると、なにかと興味深いことが判明します。日本の米国債等の投資残高は世界1位ですが、その一方で中国がじわじわと米国債投資を引き揚げているのです。TICとは?こうしたなか、本稿で注目しておきたいのが、米国財務省が集計している「TIC」と呼ばれるデータセットです。これは “Treasury International Capital” のことで、敢えて意訳すれば「米財務省... 米「TIC」で見る「日本が世界最大の米国債保有国」 - 新宿会計士の政治経済評論 |

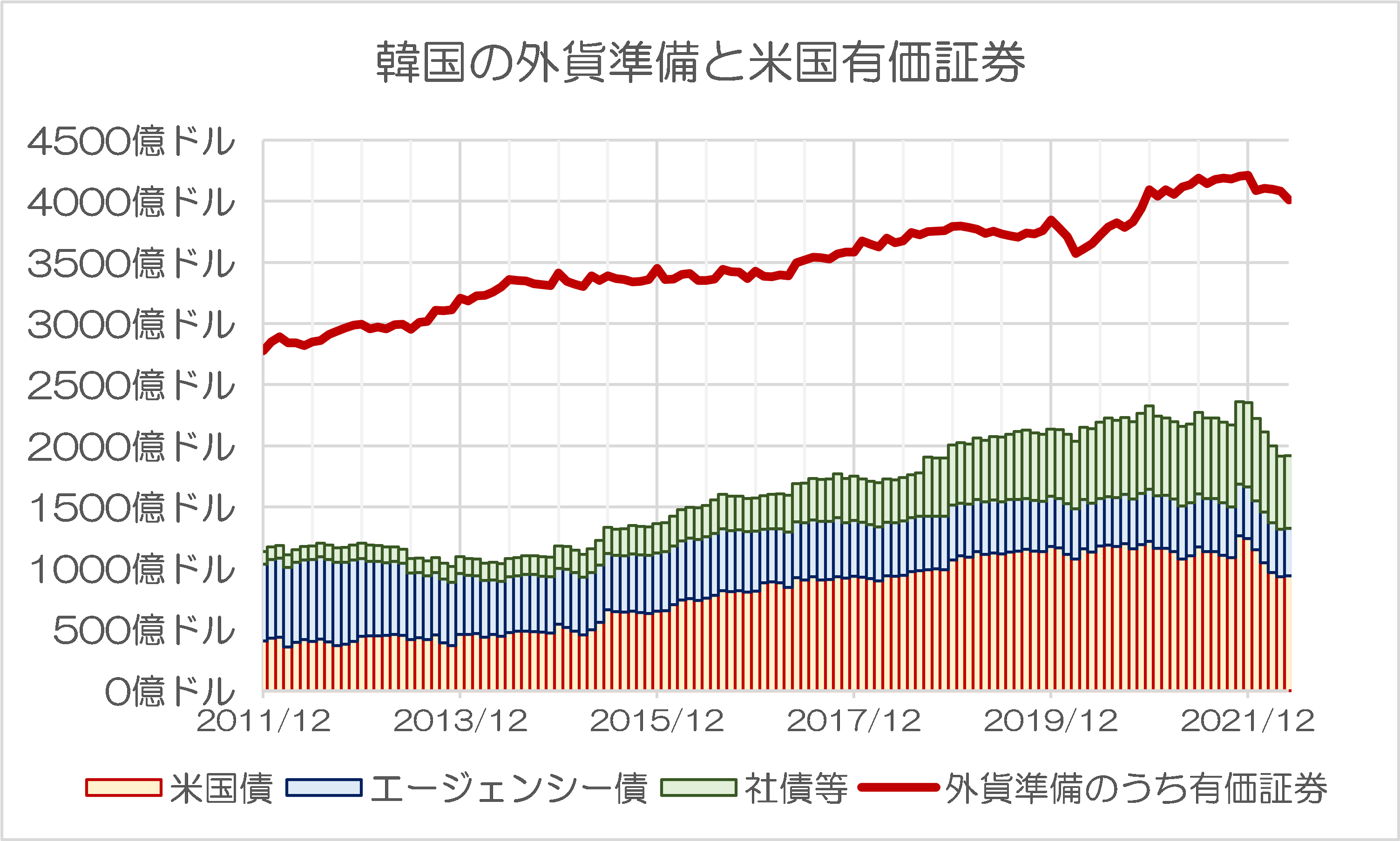

結論からいえば、IMFのIRFCLと米財務省のTICの数値は、まったく合致していません(図表1)。

図表1 韓国の外貨準備と米国有価証券

{kind=link}

(【出所】「外貨準備のうち有価証券」はIMFのIRFCL、韓国が米国に投資する米国債、エージェンシー債、社債等については米財務省のTIC)

IMF側のデータを信頼するならば、2011年12月から2022年5月までの期間、韓国は外貨準備のうち有価証券でおおむね3000~4000億ドル程度を保有しているはずなのですが、TICの側で確認すると、米国が保有する債券の残高は、最大でも2361億ドル、平均して2000億ドルに満たない数値です。

韓国の外貨準備と米国内債券投資残高には常時2倍前後の開きがある

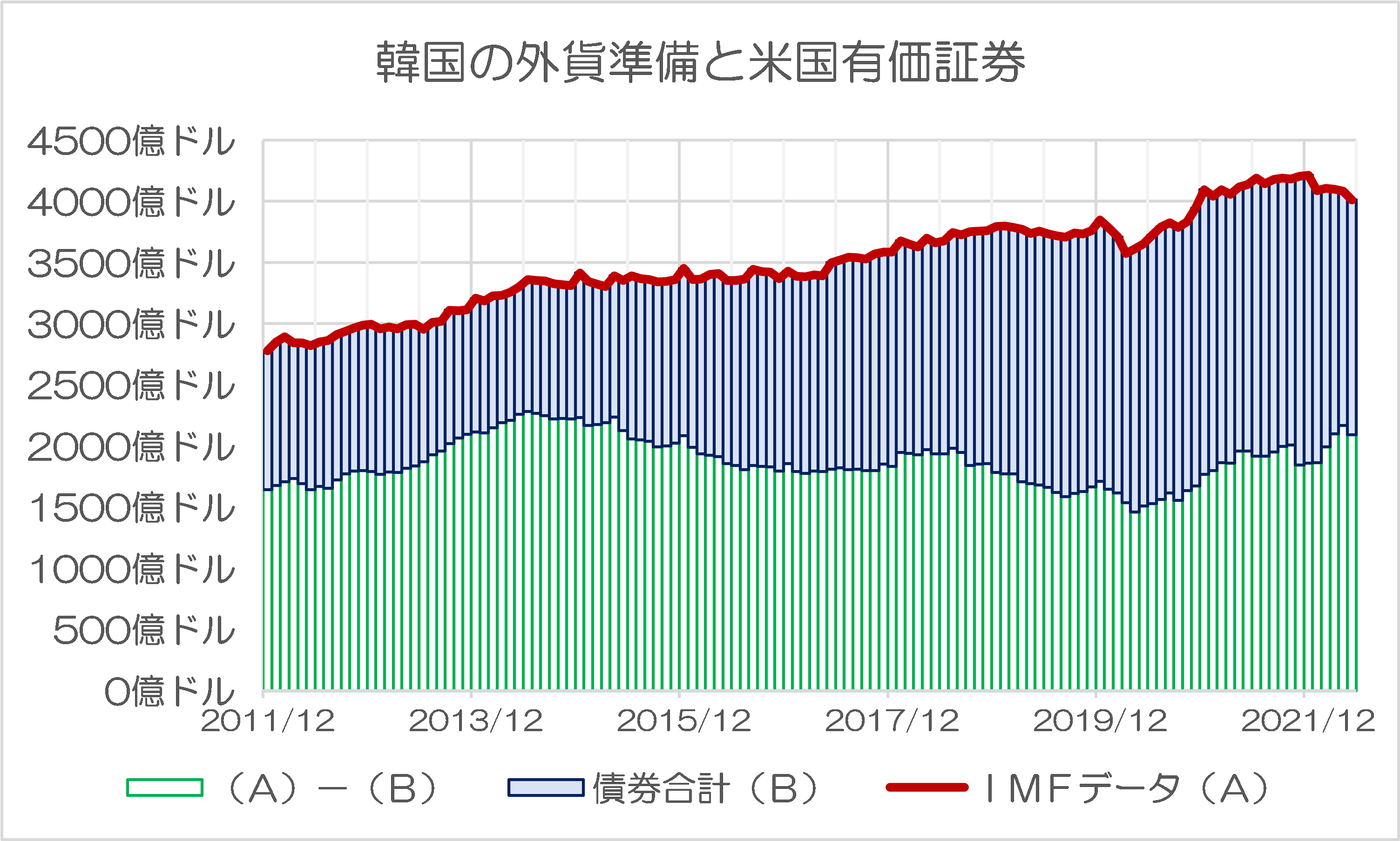

ということは、IMFのデータと米国財務省のデータの間には、常時1500~2500億ドル程度(つまり2倍前後)の差額(開き)が発生しているのです。この差額を明示したものが、図表2です。

図表2 IMFデータとTICデータの差額

{kind=link}

(【出所】IMFデータとはIRFCL、債券合計とはTICでいう米国債、エージェンシー債、社債等の合計額)

この点、外貨準備に含まれるのは米ドルだけではありません。

同じくIMFが公表する『COFER』(※)と呼ばれる世界の外貨準備高に占める通貨別構成の統計(※正式名称は ”Currency Composition of Official Foreign Exchange Reserve” )に基づけば、世界の外貨準備に占める米ドルの割合はだいたい6割くらいです。

こうした事情を考えると、韓国が外貨準備の半額前後を米ドル以外の通貨に投資していたとしても、「統計上は」一見すると不自然ではありません。

まだある矛盾点:急速に干上がる米国債残高

ただ、COFER上、米ドルの比率を下げているのは、外貨準備の大部分をユーロで保有していると推定されるスイスなどのような「特殊要因」も大きく(※このあたりは機会があれば別途議論します)、経済構造上、米ドルの需要がとくに大きい韓国において、米ドル建ての資産の割合が半数に留まるというのも不自然です。

さらにいえば、TICのデータは韓国が外貨準備で保有している部分以外の有価証券(たとえば韓国の社会保障基金や機関投資家などが保有する米国債など)の金額も含まれていますので、韓国銀行が外貨準備として保有している米国債などの金額は、これよりもさらに少なくなるはずです。

しかも、TICの詳細を眺めてみると、ただでさえ少ない韓国が保有する米国内の債券投資残高が、年初来、急速に減り始めていることも確認できます(図表3)。

図表3 韓国による米国内債券投資

{kind=link}

(【出所】TICより著者作成)

このように考えると、ただでさえ少ない米国債などの投資残高が、通貨防衛によりさらに急激に減っているという状況がわかります。さらに、米国債だけに限定すれば、韓国の国を挙げた米国債保有残高は、現時点で5月末時点で1000億ドルを割り込んでいます(図表4)。

図表4 韓国による米国債投資残高

{kind=link}

(【出所】TICより著者作成)

「なぜ韓国が為替スワップを欲しがるのか?」のヒント

このようなデータから出てくる仮説としては、次のようなものがあります。

- 韓国の外貨準備のうち、米ドル建ての資産の割合は、多くても半分前後に過ぎない

- 韓国が外貨準備で保有する米国債は、下手をすると1000億ドルを割り込んでいる可能性がある

この点、米FRBがコロナ禍発生直後の2020年3月に、韓国銀行を含めた9ヵ国の中央銀行・通貨当局と締結し、2021年12月末に失効した外為流動性供給ファシリティ(為替スワップ)を、再度締結する可能性があるのかといえば、そこは微妙でしょう。

これに関しては『NY連銀「困ったらスワップよりFIMAレポ使って」』でも取り上げたとおり、FRBとしては「為替スワップなど復活させなくても、すでにFIMAレポファシリティが存在する(から問題ない)」、という立場をとっているようです。

| 米FRBは「FIMAレポ・ファシリティ」が米ドルの国際通貨としての役割を支えるうえで大切な手段だと考えているようです。言い換えれば、コロナ禍直後に締結していた9ヵ国の中銀・通貨当局との為替スワップについては復活させる可能性は低い、ということなのかもしれません。「米国は永久通貨スワップに応じるべきだ」最近の通貨安の影響でしょうか、とある国では最近、「我が国の為替相場を安定させるためには、米国は我が国と無条件で永久通貨スワップの締結に応じるべきだ」、といった主張が頻繁に出てきているそうです。なん... NY連銀「困ったらスワップよりFIMAレポ使って」 - 新宿会計士の政治経済評論 |

しかし、FIMAレポ・ファシリティを使う場合、その国の通貨当局は十分な担保適格債券(米国債など)を保有しておく必要がありますが、TICを信頼するならば、韓国が外貨準備で保有する債券は、米国債が多くても1000億ドル未満であり、これにエージェンシー債などを足しても2000億ドルに足りません。

このあたりが、韓国銀行が本気で米韓「通貨」スワップ(正式には米韓為替スワップ)を欲しがっている本当の理由なのかもしれない、などと邪推する次第です。

View Comments (6)

アラングリーンスパンの回顧録にアジア通貨危機の時、韓国の外貨準備が実は「ウソ」だったというのが出てきます。

もともと「自分を大きく見せたい」という見栄を張る国。

今回もあやしい。

韓国の統計データ発表のお化粧は,中国に比べればかわいいものです。内容も,東南アジア諸国の中では,まともなほうです。韓国まで回ってくる前におかしくなる国が沢山あるので,何か国際的な動きがあるでしょう。

韓国投資公社社長「外貨準備高、新興国インフラに投資増やす」2020.07中央日報

https://s.japanese.joins.com/JArticle/267655?sectcode=300&servcode=300

>15年で492億ドル稼いだ公企業がある。国の外貨準備高を海外株式と債券などに投資する韓国投資公社(KIC)だ。2005年に国の資金を増やそうという目的で設立されてから15年で資産規模1573億ドル、累積収益492億ドルを達成した。

ハイリスクな金融資産を”取得原価基準”で管理し、多額の含み損を抱えてるんじゃないのかと。

2021年には、運用資産が2000億米ドルを突破したことになってるみたいですね。

http://www.kic.kr/en/01/01/02.jsp

(↑KICマイルストーン)

運用資産2000億ドルって巨額なんで、気になりました。

KICってあまりいい資料が見つからず。2010年の古いやつです。

外貨準備と運用資産に連動があるのか調べようとしたんですが、素人なんでよくわかりません、というオチですが、せっかくググったので一応。(笑)

野村資本市場研究所

国富の拡大を目指す韓国KICのグローバル運用の現状と展望

http://www.nicmr.com/nicmr/report/repo/2010/2010aut07.pdf

2010年時点で韓銀と企財部が計300億ドル弱出資してるそうです。

3枚目ですが、出資元の韓銀・企財部とKICの関係が「フィー/リターン」となっていて運用委託の関係のようです。

委託条件まで調べてませんが、委託資産が目減りすれば、外貨準備に影響するかも知れませんね。

参考:KIC 2020 Annnual Report

https://www.ifswf.org/content/kic-2020-annual-report

何か読み取ってやろうと読み始めましたが、断念しました。

財務はP.63からです。

ホームページの社長のあいさつにも「2020 年末時点で 200 兆ウォン以上を運用」とありますね。

個人的には、『取得原価基準(負けを確定するまでは負けじゃない式)運用』で、生じた利益のみを計上してるんじゃないかと思っています。

*情報をありがとうございます。貸借対照表の総資産412,012,463千ウォンまでは読んでみたのですが、チンプンカンプンでした。やっぱり預かり金を直接運用してるのではなく外部組織との仲介を業としてる組織みたいですね。

IMFのデータはどのような性格のものなのでしょうか。

各国政府から提供それたデータをそのまま信用して集計してるだけのように思えます。平時には強制的に調査するような権限はIMFには無いように思います。

その辺りも乖離の一因かもしれないと思います。

アメリカのデータには、例えばドル建てロシア国債とかは入ってくるのでしょうか。