ウェブ評論のキッカケ作ったインチキ会計基準IFRS

本当に便利な世の中になったものです。ウェブサイトだけで、たいていのことが完結するようになったのですから。こうしたなか、読者の方々からここ数日頂いた秀逸なコメントを眺めていると、そもそも論として新聞、テレビなどのマスメディアではなく、「ウェブ媒体で」評論を行うことに、じつは非常に大きな意義があるのではないかと思うようになりました。本稿では久しぶりに、「IFRS」「政権交代」「財政破綻」という3つのテーマについて振り返っておきたいと思います。

目次

ウェブ評論のきっかけ

社会のネット化の恩恵~専門知識の観点から~

以前から当ウェブサイトでは、「社会のインターネット化が進展すれば、そのさまざまな恩恵が社会全体に及ぶ」、と申し上げてきました。その最たるものは、重要な情報、統計データなどを、いちいち新聞やテレビを通さず、直接入手することができるようになる、という点にあると思います。

じつは、当ウェブサイトの管理人が「新宿会計士」というハンドルネームを使ってウェブ評論活動を開始した最大のきっかけが、専門知識のない新聞記者がいい加減な情報を垂れ流し、それによって社会全体が大変な損害を受けているという実例に接したことにあります。

その事例は少なくとも3つあったのですが、その最初のものが「IFRS騒動」です。

ことの発端は2008年、リーマン・ブラザーズの経営破綻に端を発する金融危機です。

この危機では、「サブプライム住宅ローン証券化商品」に象徴される、さまざまなレバレッジ商品・クレジット商品が焦げ付き、経営危機が米国から欧州に波及しました。

その際、欧州の金融機関の多くが利用している「国際財務報告基準」(IFRS)を設定している「国際会計基準審議会」(IASB)という組織が、金融商品会計基準である「IAS39」を突如として「改悪」。

時価が著しく下落した金融商品を「トレーディング勘定」(JP-GAAPでいう「売買目的有価証券」など)の保有目的区分から「満期保有・貸付金」(JP-GAAPでいう「満期保有目的債券」など)に、時価が下落する前の時点に遡って緊急避難的に区分変更することを容認しました。

いわば、「時価会計逃れで損失を隠した行為」だと考えれば良いでしょう。まさに、「合法的粉飾」そのものですね。

(※なお、「保有目的区分」「FVPL」「FVOCI」などの用語については、過去に『欧州発の金融危機?インチキ会計基準IFRSと欠陥通貨ユーロ』などでも取り上げていますので、よろしければご一読ください。)

IFRS強制適用という「闇」

しかも、リーマン・ショック時には、IFRSが杜撰な会計処理を容認したため、危機がさらにソブリンに波及したというオマケまでついたのですが、こうした欧州の杜撰な会計処理事情を見抜くことができないという事情が日本にはありました。

なんと恥知らずなことに、当時の金融庁や企業会計基準委員会(ASBJ)や日本公認会計士協会(JICPA)は、IFRSを「世界共通の高品質な会計基準」などと絶賛し、これを日本の上場企業にも強制適用しようと画策していたのです。

その背景にあったのは、公認会計士合格者の急増という金融庁の政策ミスです。いわば、公認会計士資格保持者の雇用の確保という「業界益」のために、「IFRS強制適用」を通じて日本企業に多大な負担をかけようとしていた、というわけです。

日経新聞を筆頭に、わが国のメディアはこうした金融庁、JICPA、ASBJの邪悪な意図を見抜けず、IFRSを誉めそやしていたのですが、リーマン時のIAS39の改悪は、IFRSが決して高品質な会計基準ではなく、単なる政治的な会計基準であることの大きな証拠でもありました。

それだけではありません。

金融危機から約1年後の2009年、今度はIASBが金融商品会計であるIAS39を大幅に劣化させた「IFRS9」を策定したのですが、これが金融商品の「3つの保有目的区分」(トレーディング、満期、その他)を「4つに簡素化する」、という、まことに支離滅裂な代物だったのです。

それなのに、日本のASBJなどの組織は、能天気に「IFRS9など、日本の思い通りにならなかったとしても仕方がない」などと言い放ったのです。

まさに、日本の国益を欧州に売り渡そうとしたという意味で、当時の金融庁、JICPA、ASBJの幹部らは万死に値すると言えるでしょう。

民主党・菅直人政権は日本の会計基準を救った

ちなみに、当ウェブサイトが2009年からの3年3ヵ月の民主党政権禍を「全否定」しない理由も、このIFRS騒動と密接にかかわっています。

日本企業のコンセンサスも得ずに、IFRSの強引な強制適用に邁進していた金融庁、JICPA、ASBJなどの動きを強引に止めたのが、当時の民主党の菅直人政権だったからです。

2011年6月、当時の「国民新党」から入閣していた自見庄三郎・金融担当大臣は『IFRS適用に関する検討について』と称する談話を発表し、米欧間の会計基準の綱引きに加え、東日本大震災などの日本国内の事情等もかんがみ、IFRSの強制適用を「考えていない」と断定。

これによって、IFRS熱は一気に冷めてしまったのです。

その意味では、日本の会計業界を救ったのは自見庄三郎氏であり、民主党政権の数少ない功績のひとつであることは間違いありません(※もっとも、当時の菅直人首相自身が「IFRS強制適用」の意味を理解していたのかどうかは存じ上げませんが…)。

コラム:なぜIFRSに手を染めるのか

IFRS大好き企業の邪悪な目的

なお、ちょっとだけ余談です。

わりとどうでも良い話かもしれませんが、日本国内でIFRSを適用している企業には、大きく2つのパターンがあります。

1つ目は、「ぐろーばる」、「こくさいか」といった言葉に弱い人たちが経営している大企業ですが、このあたりは「高学歴」イコール「優秀」とは限らない、という典型例として、読者の皆さまもよくご存じの事例だと思います。

しかし、2つ目は、「ある特定の目的」を持っている企業です。

もっといえば、「のれんの非償却」というIFRSの特徴を生かした会計処理を採用することを目的に、わざわざIFRSに切り替えた企業が、少なからず存在します。

S社とM銀行

ここで、たとえば自己資本が1千万円のSという会社が、社運をかけ、M銀行から2千万円を借りて、資産価値1千万円のZという会社を3千万円で買収したとしましょう。この場合、1千万円の資産価値しかない会社に3千万円を支払ったわけですから、2千万円が「のれん」として計上されます。

S社がM銀行からおカネを借りる前のバランスシートが次のとおりだったとしましょう。

- (資産の部)現預金…1千万円

- (資本の部)資本金…1千万円

このS社がM銀行から2千万円を借りたら、バランスシートは次のように変化します。

- (資産の部)現預金…3千万円

- (負債の部)借入金…2千万円

- (資本の部)資本金…1千万円

そのうえで、S社がZ社を2千万円の現預金で買収したとしましょう(会計処理はパーチェス法を前提)。

- (資産の部)雑資産…3千万円(うち、のれんが2千万円)

- (負債の部)借入金…2千万円

- (資本の部)資本金…1千万円

日本基準だと、この2千万円の「のれん」は最大20年以内で均等償却の対象ですが、この状態で、のれんの価値がゼロになってしまうと、S社は資産1千万円に対し、借入金が2千万円という「債務超過状態」に陥ります。

しかし、IFRSだと、ご安心ください。この2千万円ののれんは、償却の対象外です。したがって、日本基準だと債務超過になるかもしれない会社も、IFRSだと超優良企業となってしまうことがある、というわけです。

「千万円」を「兆円」に変えないでください!

架空の設例に文句をつけるのも変ですが、こんなS社にカネを貸すM銀行。もし、そんな銀行が実在したとすれば、相当にアホだと思います(少し口が悪いですが、架空の銀行に対する悪口ですのでご容赦ください)。

ちなみに記事の「千万円」を「兆円」に置き換えると、実在する企業のイメージに近くなるのではないか、と想像する方もいらっしゃるかもしれませんが、くれぐれもそのようなご想像はなさらないでいただきたいと思います。

いずれにせよ、こういう杜撰で強烈な会計処理が世界的に認められているということ自体、恐るべき話であり、IFRS適用企業(そしてIFRSそのもの、あるいはEUなど)はいつか強烈なしっぺ返しを喰らうときが到来するに違いないと個人的には考えています。

当然、金融庁、JICPA、ASBJなどの組織も無傷ではいられないでしょうが、このあたりは「高みの見物」とさせていただくつもりです。

政権交代と財政破綻

政権交代を煽る偏向報道

さて、個人的な話題に戻りましょう。

冒頭で、「新宿会計士」名義でのウェブ評論を始めた理由のひとつが、専門知識のない新聞記者らが垂れ流す記事が、ときとして実社会におけるさまざまな局面における意思決定を歪め、やがてそれが国全体として方向性を間違うことになるという危機感にあったと申し上げました。

そのきっかけが3つあり、そのうちのひとつが「IFRS騒動」だった、というわけです。

しかし、ウェブ評論を開始した直後は、やはり世の中の圧倒的多数の人々が新聞、テレビを中心とするマスメディアの報道を深く信頼しており、ネットの情報に対しては「胡散臭い」、「信頼性に欠ける」、などと考えていたことは間違いないでしょう。

こうしたなかで、自分ひとりがウェブ評論をやったところで、世の中に対し、ほとんど影響を与えることもできないと考えていましたし、なにか抜本的に世の中を変えていく力が得られるのか、きわめて大きな疑問でもありました。

ただ、IFRS騒動がひと段落ついて、冷静に報道を見渡してみると、インチキ報道というものは、ほかにもいくつもあることに気付きました。

「新宿会計士」名義でウェブ評論を始めると決断した、ほかの2つの事件とは、2008年から2010年頃にかけて行われた代表的なインチキ報道である「政権交代」と「財政破綻」です。いや、財政破綻については現在進行形で続いている、と言えば良いでしょうか。

このうち「政権交代」とは、当時の最大野党だった民主党への政権交代を煽る報道で、「政権交代すれば世の中はこんなに良くなる」といった具合の観測報道に加え、麻生太郎総理を「漢字が読めない」「カップラーメンの値段も知らない」などと不当に貶める報道がなされたことです。

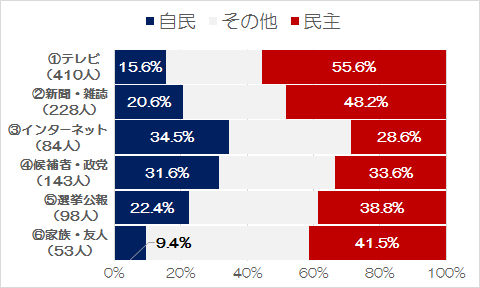

当ウェブサイトでは何度となく紹介していますが、社団法人日本経済研究センターが2009年9月10日付で発表した『経済政策と投票行動に関する調査』では、テレビや新聞を信頼して投票した人ほど、2009年8月の衆院選では、比例区で民主党に投票したことが示されています(図表)。

図表 情報源と比例区投票先の関係

(【出所】(社)日本経済研究のレポートのP7を参考に著者作成)

すなわち、2009年8月の政権交代は、新聞、テレビを中心とするマスメディアによる明らかな偏向報道で国民の投票行動が歪められたからである、とする仮説が説得力を持つゆえん、というわけです。

財政破綻を煽るメディア

同様に、メディアが特定方向に徹底的にバイアスを掛けた事例が、「財政再建」ないしは「財政破綻」でしょう。

『カネを借りない日本人、カネを借り株式投機する韓国人』や『「国債増発で消費税ゼロ」は経済理論に合致した政策だ』などでも説明したとおり、財政破綻論とは、「国の借金がたくさんあるから、いつか日本の財政は破綻するに違いない」といった、極めて低レベルなデマのたぐいです。

これについては「農家の三男坊」様というコメント主の方からいただいた「たとえ話」が大変にわかりやすいと思います。少しデフォルメして申し上げると、「大農園で大家族が暮らしている」、「家族はお父さんとお母さん、大勢の子供たちである」、という事例です。

架空の設例

ある場所に大農園があり、そこにお父さん、お母さん、大勢の子供たちから構成される大家族が暮らしている。この農園の中では、子供たちがモノのやり取りをする際に、お母さん(ママ銀行)が刷った「ママ銀行券」で支払うルールとなっている。

いわば、A君は鶏を育て、Bちゃんは裁縫をし、C君はトラクターを運転し、Dちゃんはみんなのご飯を作り、…、といった具合に、子供たちが農園のなかで働き、農園内で自給自足しているようなものです。そのときに、農園内で余った「ママ銀行券」をお父さんが借りている状況が、まさに現在の日本でしょう。

しかも、この農園は全体としておカネ持ちで、農園の子供たちは有り余る「ママ銀行券」を貯金箱に貯金しているような状況だと考えれば、いっそうわかりやすいです。子供たちは自給できないものを外の商店街に買い物に行くときだけ、ママ銀行券(円)を現金(ドル)と引き換えているようなものでしょう。

しかも、じつはこの農園は外の子供たちからもとても人気があり、この農園内では「ママ銀行券」しか使えないため、結果として「ママ銀行券」を入手するのに現金(ドル)が必要です。このため、最近では商店街でも、直接、この農園の「ママ銀行券」が使えるようになったりしている、という状況にあります。

ちなみに農園全体として、子供たちが保有しているママ銀行券の発行残高は2000万円あり、お父さんが子供たちから1000万円借りている状態です。お父さんは外の商店街にある街金からおカネを借りたりしていません。

この状態で、お父さんは子供たちに税金を課し、1000万円の借金を子供たちに返そうとしているようなものだと考えると、日本政府がやろうとしている財政再建が、いかにばからしいものであるかがわかっていただけるのではないでしょうか。

(「農家の三男坊」様、わかりやすいたとえばなし、大変ありがとうございました。また、「在野のエンジニア」様の「モズラーの名刺」という論点も面白いのですが、ご興味があればご参照ください。)

法令や経済の研究は自分自身でもできる

さて、「IFRS騒動」、「政権交代」、「財政破綻」という3つを例に、既存メディアの不正確な報道がいかに有害であるかについて、状況をまとめてみました。

ただ、「新宿会計士」名義でブログを始めたのは2010年7月のことでしたが、じつのところ、この3つの騒動のどれか1つでも落ち着けば、ウェブ評論活動をやめるつもりだったことも、また事実です。

IFRSに関しては「やりたい企業がやれば良い」という形に落ち着きましたし、実際、一部の業界(たとえば銀行等の預金取扱機関)でIFRSを採用している事例はほとんど見られません(皆無というわけではありませんが…)。

また、「政権交代」に関しては、2012年12月の衆議院議員総選挙で、野田佳彦首相(当時)が率いる民主党が壊滅的惨敗を喫し、かわって安倍晋三総理が率いる自民党が政権を奪還したことで、少なくとも「民主党政権禍」は終わりを告げました。

ただ、結果的には、まだウェブ評論活動を続けています。

その理由のひとつは、残念ながら、マスメディアの虚報体質が、ほとんど改まっていない点にあります。

これに加えて社会のインターネット化が想定よりも速いペースで進み、このわずか10年少々の間に、人々のマスメディアに対する信頼が急速に失われ、かわってウェブ言論空間が日本の民主主義において重要な地位を占めるようになっているという実感が得られるようになったのです。

情報はネット発の時代へ

個人的事情で恐縮ですが、昨年から今年にかけて、いくつかのオピニオン誌・夕刊紙に「新宿会計士」名義で寄稿させていただいたのに加え、『数字でみる「強い」日本経済』、『韓国がなくても日本経済はまったく心配ない』という2冊の書籍を刊行することができました。

個人的にはこうした出版活動をメインで続けていけるとは思っていないのですが、それでもネット限定の当ウェブサイトが雑誌社や出版社から声をかけていただくようになったという事自体、時代の変化そのものでしょう。10年前だと考えられなかったことです。

なにより、金融評論家という立場であれば、法令や経済の研究は、べつに「取材」しなくても、自力でできてしまいます。日銀や国際決済銀行、国際通貨基金などのウェブサイトを訪れれば、さまざまな経済データを一次ソースから取得することができるからです。

いずれにせよ、個人レベルで大手新聞・大手テレビ局にはない情報を発信することができるとは、面白い時代になったものだと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

独断と偏見かもしれないと、お断りしてコメントさせていただきます。

(そう自分に言い聞かせないと、日本マスゴミ村と同じく、自分は間違えない存在と自惚れそうなので)

意味は分からないが、何となくカッコよく聞こえる流行りの言葉に飛びつくのは、『IFRSを適用している企業』だけではないのではないでしょうか。(もしかしたら、私も、そうかもしれません)

自戒をこめて。

S社とM銀行の時点で、千万円を兆円だと妄想して読んでいたニダ。

イーシャ様。

ワタシはこの仮定のM銀行、

S社は実在しないと思います。(キッパリ)(棒)

チョット頭のネジが緩んでいる人は、実在すると勘違いして、

M銀行を『み◯◯銀行』、『みず◯銀行』あるいは『◯◯ほ銀行』と勘違いすると思います。そして、S社を『ソフト◯◯◯』とか『◯◯◯バンク』とかにはカンチガイ………、テン、テン、テン。

のれんの非償却については、企業モラルの問題ですね。

資本金を超えて計上されてると債務超過と変わりないようにも思えるんですけどね・・。

https://toyokeizai.net/articles/-/126447?page=3

宿泊・外食・広告・通信とか・・。

中には、のれん代からの損失具現額を決算前にコントロールすることで、法人税を逃れてると思わしき企業もあるんですよね。

あ、おもしろい犬を見ました。頭も足も背中もお腹も”尾も白い”・・。

お父さん?・・・・。

最近、順次公開されている各上場企業の決算短信を見てみますと、「決算短信(IFRS)」は実に多いですね。 少し前まで(国際基準)だったような気がしますが、グローバル展開している大企業はむしろこちらの方が多い。

これとはこれとは別に(米国基準)なるものも存在しますね。 野村HDやキャノンがこれでした。

まあ、会計はゲームのルールなので、そのルールのもとで数字が良くなるように会社を運営していくだけだと思います。

ゲームのルールがまずければ、ゲームの面白みが劇的に減ってしまうので、ルールを作る側ではなるべくドラマチックに面白くなるようにルールを作るわけです。

もしルールに弱点があって、それを巧妙に突く会社が繁栄しているとして、もしルールがおかしいと確信出来るならそういうところへの投資を控えればいいのです。

敢えて抽象的に書きました。

おまけ、M銀行は有名なのだけでも2つあるのでちょっとドキドキします。って架空の銀行でしたねすみませんw

2021年4月以降の会計年度より、大企業はIFRSが強制適用されましたね。

内部監査部門に所属する者として、IFRS適用によって企業の内部統制のどこが変更されるのか等について色々と勉強中です。

また、余談ですが、中国でも今年1月1日より中国全土の企業にIFRS準拠の企業会計準則が強制適用されました。自社だけでも大変なのに、現地法人のJ-SOX対応まであってなかなか大変です。

いつも楽しみに拝読しております。

IFRSへ切替する初年度は旧会計基準と並行して開示する必要があり、企業会計周りでは結構なビジネスチャンスになっています。会計基準ですから、皆が採用すれば比較可能性の面は大丈夫ですが、その昔時価会計がなかった頃の含み損みたいに、のれんの減損のうわさで株価が下落したりすることが起きるかもしれません。こうなると、逆に日本基準の会社にプレミアムがついたりするかもしれませんね。

「国際」と付けばなんでも国内基準より優れているという認識は、そろそろ改めないといけない状況になっているようです。

>その理由のひとつは、残念ながら、マスメディアの虚報体質が、ほとんど改まっていない点にあります。

マスメディアの虚報体質は殆ど改まっていないどころか,以前よりも遥かに酷くなっている気がします。

あるいは言い換えれば、かつてならば彼ら自身でさえ憚っていたレベルの露骨な印象操作を伴う偏向報道(つまり結果としてはネット等で独自に情報を調べ再確認しない平凡な視聴者に嘘の印象を残すという意味で立派な虚報)を10年前辺りからは平気で行うようになったという意味で、「マスゴミ」という言葉が正に相応しいレベルの酷い虚報体質へと成り下がったというのが私の印象です。

輸出案件の売上基準が「船会社が発行するB/L dateと言う明確なもの」から「検収書のサイン日と言う曖昧なもの」に変わったその一点だけでIFRSに信用が置けません。