債券市場からみた、「人民元が米ドルに勝てない理由」

例年、10月といえば、某国が「ノーベル症」を発症する時期としても知られていますが、それだけではありません。今年は某国が2017年10月に中国との間で「締結した」と主張する通貨スワップの期限が満了する年でもあります(『中国は人民元スワップで韓国を支配しようとするのか?』等参照)。これについて議論する前提として、本日は「通貨」について考察しておきたいと思います。

目次

通貨とは、何か

「通貨とは、何か」――。

こう書くと、いきなり哲学的なことを言っているようで、戸惑う方も多いでしょうし、シンプルに「通貨っておカネのことでしょ?」、「おカネって、サイフに入っている札とコインのことでしょ?」と思う方もいらっしゃるかもしれませんが、その答えは、半分は正解、半分は不正解です。

当たり前の話ですが、当ウェブサイトは哲学について騙る場ではありませんし、執筆者にそんな素養も、教養もありません。ここでいう「通貨とは、何か?」という命題は、あくまでも「金融」という立場から見た通貨のことです。

通貨をどう見るか

法制度上は「通貨=紙幣+貨幣」

これについて議論する前に、まずは日本の制度について確認しておきましょう。

財務省のウェブサイト『通貨(貨幣・紙幣)』というページを見ると、わが国の場合、通貨には「貨幣」(※俗にいうコイン、硬貨のこと)と「紙幣」(※日銀券、あるいはお札のこと)があり、また、「貨幣」には「通常貨幣」と「記念貨幣」があることがわかります。

少し細かいですが、日本の法制度に照らせば、次のような特徴があります。

日本銀行券(紙幣、お札)

貨幣(硬貨、コイン)の特徴

- 政府が製造し、発行する(通貨の単位及び貨幣の発行等に関する法律第4条第1項)

- 邦貨として通用するのは額面の20倍までに限られる(通貨の単位及び貨幣の発行等に関する法律第7条)

- 通常貨幣は500円、100円、50円、10円、5円、1円の6種類(通貨の単位及び貨幣の発行等に関する法律第5条第1項)

- 記念貨幣は1万円、5000円、1000円の3種類(通貨の単位及び貨幣の発行等に関する法律第5条第2項)

- 少なくとも平成以降、10万円金貨、5万円金貨などを発行する際は、都度、時限立法で対応している(たとえば『天皇陛下御即位記念のための十万円の貨幣の発行に関する法律』など)

紙幣・貨幣以外の通貨

しかし、これはあくまでも現行の日本の法制度の話であり、金融論の立場から見れば、通貨の種類はもっとたくさんあります。その典型例がデパートの商品券や全国共通図書券、クオカードなどであり、最近だと「電子現金(電子マネー)」や「仮想通貨(暗号通貨)」などでしょう。

これらの「紙幣・貨幣以外の通貨」とは、法的には通貨ではなく、「前払式支払手段」と呼ばれています(その具体的な要件については一般社団法人日本資金決済業協会の『前払式支払手段とは』というページに詳しく記載されているため、本稿では割愛します)。

しかし、経済的にみれば、「紙幣やコインじゃないけれども、それと同じように支払いに使うことができるもの」という意味では、おカネと非常に似た性質があります。

ますます便利になる電子マネー

これらのなかでも最近、とくに利便性が向上しているのが、交通系電子マネーでしょう。首都圏、近畿圏などに住んでいる人であれば、交通系の電子マネーを1枚も持っていないという人の方が、むしろ少ないのではないでしょうか。

交通系電子マネーは対応している鉄道やバスの乗車に使用可能であるだけでなく、駅の売店、コンビニエンスストア、スーパーなどの小売店でも、決済に使うことができます。とくに大手のコンビニチェーンだと、全国どこに行ってもいつもの電子マネーを使うことができ、大変便利です。

また、使用履歴がわかるので、家計簿や出張精算をするのにも便利ですし、一部のカードは現金だけでなくクレジットでのチャージも可能であるため、高いポイント還元を目当てに使用している人も多いでしょう(※このあたりの事情は当ウェブサイトの勝手な主観です)。

それだけではありません。現在、主要な交通系電子マネーは全国的に相互利用が可能となりつつあります。

少し古い情報ですが、国土交通省が2015年4月13日付で作成した『交通系ICカードの普及・利便性拡大に向けて』という資料によれば、2015年4月1日時点で、全国相互利用サービスが導入されている交通系電子マネーが10種類ありました。

それぞれのカード名、発行主体、使用可能なエリアは次のとおりです。

- Suica(JR東日本、首都圏・仙台・新潟など)

- PASMO(主に首都圏の私鉄が発行する共通規格)

- ICOCA(JR西日本、近畿圏・中国圏など)

- PiTaPa(主に近畿圏の私鉄が発行する共通規格、近畿圏・中国圏など)

- KitaCa(JR北海道、札幌近郊)

- TOICA(JR東海、名古屋近郊・静岡県など)

- manaca(東海地方の私鉄が発行する共通規格、名古屋近郊・静岡県など)

- SUGOCA(JR九州、福岡・長崎・鹿児島・大分県など)

- はやかけん(福岡市交通局)

- nimoca(西鉄)

つまり、これらの交通系電子マネーを1枚持っておけば、ほかの9種類の鉄道などでそのまま利用することができ、大変に便利ですし、最近だとさらに利用可能地域を拡大しようとする動きも見られるようです(実際、沖縄県の「ゆいレール」でも使うことができるようになったそうです)。

一方で、(イオングループのWAON、セブンアンドアイグループのnanacoなど)のような流通系の電子マネーもありますし、iDやQUICKPay、Edyなどの電子マネーもあり、各発行主体がポイント還元などの優遇により顧客の呼び込みに必死です。

さらには、最近のスマートフォンだとFelicaを搭載しているものも非常に多く、こうしたスマホに電子マネー機能を設定しておけば、極端な話、サイフに物理的な現金(紙幣、貨幣)を入れておかなくても買い物ができてしまうこともあります。

昭和時代だと、うっかりサイフを忘れた人は、

「買い物をしようと街まで出かけたが、サイフを忘れて愉快なXXさん」

などと揶揄されていたという話もありますが、現代だと、とくに都市部の繁華街や地方の大型ショッピングセンターでは、サイフを忘れてもスマホさえあれば買い物ができてしまう時代なのかもしれませんね。

※なお、当ウェブサイトでは「どの電子マネーが一番おススメか」という点については触れません。あくまでも自己責任にてご対応ください。

通貨論はもう少し複雑

通貨の機能は3つ

ただし、これらの「通貨論」は、あくまでも「通貨そのもの」の性質のひとつに着目したものに過ぎません。

拙著『数字でみる「強い」日本経済』などでも報告しましたが、通貨には本質的に3つの機能があります(図表1)。

図表1 通貨の3大機能

| 機能 | 定義 | 具体例 |

|---|---|---|

| ①経済価値の尺度 | 財貨・サービスの価値を金額で測定する機能 | 同じ単位で表示することで、財・サービスの価値を比較することが可能 |

| ②交換・決済機能 | 財貨・サービス、金融商品等を購入・決済する機能 | 貨幣があれば必要なものを購入することが可能 |

| ③価値の貯蔵機能 | 貨幣的価値を保存する機能 | 貨幣価値の下落を一般に「インフレーション」または「インフレ」と呼ぶ |

(【出所】著者作成)

日本にいるとなかなかわかりませんが、この「3つの機能」は、通貨の使勝手を決めるうえで大変に重要な視点です。

たとえば①の機能は、「コメ5キロ2000円」、「ダイコン1本200円」、「ピアノ教室1時間5000円」、「都心のタワマン1室1億2000万円」という具合に、世の中のありとあらゆる財・サービスを同じ「円」という単位で表示することで、価値の比較を可能にするというものです。

この場合、「都心のタワマン1室はコメ300トンと同じ」、「コメ300トンはピアノ教室24,000時間分と同じ」、「ピアノ教室1000日分はダイコン60万本と同じ」、といった具合に、通貨を通じてモノやサービスの価値を把握することができる、というわけです。

この機能は、基本的に地球上のありとあらゆる通貨に備わっているはずであり、極端な話、ジンバブエドルであろうが、ベネズエラボリバルであろうが、北朝鮮ウォンであろうが、事情はほぼ同じでしょう。

しかし、②の機能、③の機能については、通貨によっては非常に怪しかったりします。

たとえば、先ほど例に挙げた電子マネーとは、②の機能から見た特徴に過ぎませんが、③の機能を果たすことは非常に難しいです。なぜなら、多くの場合、電子マネーにはチャージ上限が設けられているからです。

チャージ上限について調べたところ、交通系電子マネーの多くは2万円、流通系マネーの多くは5万円というケースが多いのですが、さすがに100万円単位、1億円単位でチャージ可能な電子マネーは見つかりませんでした。

機関投資家は莫大な資金を取り扱う

ここで、通貨の機能③については、もう少し説明が必要です。

私たち一般国民のレベルだと、日常で使うカネの単位は数百円から数千円、少々高額な買い物をしたとしてもせいぜい数万円でしょう。

また、自動車や不動産の売買をしたときには数百万円から数千万円、場合によっては億単位のカネが動きますが、私たちのような庶民がそのようなカネを目にする機会は一生涯でもさほど多くないでしょう。

しかし、これが機関投資家の世界となれば、話はまったく変わってきます。

『【速報】家計が保有する現預金が1031兆円に達する』で速報的に取り上げたとおり、日銀の試算によれば、日本の家計は現在、1031兆円という巨額の現金・預金を保有していますし、企業セクターも現金・預金残高を積み増しています。

これらの現金・預金、家計や企業から見たら「資産」ですが、預金取扱機関(銀行、信金、信組、労金、農協など)から見たら「負債」です。なぜなら、家計や企業などから「返せ」と言われれば、返さなければならないからです(とくに普通預金・当座預金などの要求払預金の場合)。

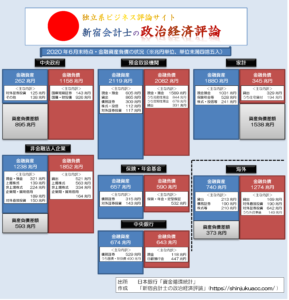

そして、預金取扱機関の負債サイドに計上されている預金は1589兆円(うち流動性預金が844兆円、定期性預金678兆円)にも達していますし、保険・年金基金も「保険・年金・定型保証」という負債を532兆円抱えています(図表2)。

図表2 日本全体の資金循環(2020年6月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

これらの資金、ただ寝かせておくだけだと、意味がありません。なぜなら、普通預金や定期預金に対しては、いくばくかの預金金利を付利する必要がありますし、預金通帳の発行費、預金保険料、ATM設置・運営などのコストもばかにならないからです。

必然的に、銀行などの機関投資家は、安全性を追求しつつも、少しでも高い利回りで「運用」しなければなりません。

預貸(よたい)ビジネスモデルの行き詰まり

しかし、新興市場諸国の場合だと、この点についてはあまり心配は要りません。なぜなら、銀行からカネを借りたいという人は、山ほどいるからです。

たとえば、ある銀行では、預金に対し、年間3%の金利と2%の営業経費(うち預金保険料が1%、諸経費が1%)が必要だとします。しかし、この銀行から年間10%の金利でおカネを借りたいという人がたくさんいるとします。この場合、1万円を預かれば、この銀行の業務純益は500円です。

- 業務純益=資金運用収益-資金調達費用-営業経費

- =1万円×(10%-3%-2%)=500円

これが、当ウェブサイトが「預貸(よたい)ビジネスモデル」と呼んでいるものです。

古典的には、銀行等の金融機関の社会的機能とは、一般大衆から小口の資金を集めて大口化し、それらを産業部門に貸し出すことで、産業を興して経済発展するのを助けることにあるとされてきました。

そして、銀行は一般顧客から無制限にカネを預かることができるため、産業の資金需要が強ければ強いほど、銀行もビジネスを拡大していくことができたのです。

ところが、日本の場合、この「預貸ビジネスモデル」が行き詰まっています。というのも、預金取扱機関の負債サイドの預金が1589兆円であるのに対し、貸出はその半額少々の865兆円に過ぎないからです(※これでも貸出は伸びた方なのですが…)。

債券・デリバティブの資産運用とは?

ということは、貸出が伸びない以上、機関投資家は貸出以外の金融商品で資産を運用しなければならないのですが、これがなかなか大変です。

私たち個人のレベルで、「金融商品の市場」といってパッと思いつくのは株式市場と外為市場だと思いますが、銀行等の金融機関は、業法上の制約、金融規制上の制約(リスクウェイト、市場リスク管理など)、会計上の制約(クロス取引等)の観点から、あまり積極的に株式を買うことができません。

そこで必要となってくるのが、潤沢な債券(さいけん)市場です。

この「債券」という単語、「債権(さいけん)」と発音が同じなので、混同する人も非常に多いのですが、まったく別の概念です(※といっても、厳密には、「債券」とは「有価証券に表象された金銭債権」のことなので、「債券」と「債権」は無関係ではありませんが…)。

この債券市場、日本の場合は発行総額1000兆円を超える日本国債(JGB/TDB)を筆頭に、地方債、社債、サムライ債(外国企業が本邦市場で発行する円建ての債券)など、さまざまな債券が発行され、取引されています。

たいていの場合、機関投資家が売買するこれらの債券の裁定売買単位は1億円であり、それ以下の額面の債券は「端債(はさい)」と呼ばれています(※債券市場で、個人向け国債などのリテール商品もないわけではないのですが、市場規模は非常に小さいので無視しても良いでしょう)。

そして、債券市場だけでは足りない資金運用需要を支えているのが、デリバティブ市場(とくに金利スワップと国債先物、最近だとCDSなど)です。

そして、金利市場では、銀行間資金貸借金利(Libor、Euribor、Tiborなどの「IBOR金利」、コール、OISなど)や中・長期の金利(円スワップ金利、国債市場金利など)に代表されるさまざまな金利指標が存在していて、機関投資家の資金運用を支えています。

日本円を含めた「5大通貨」(米ドル、ユーロ、日本円、英ポンド、スイスフラン)の場合、債券市場やそれを支える各種デリバティブ商品、金利指標などが充実していますし、それぞれの市場は外国に対して完全に開放されていますし、通貨間の為替ヘッジ手段も豊富です。

また、この5大通貨には劣後するものの、加ドル、豪ドル、NZドルなどの通貨(当ウェブサイトでいうところの「準ハード・カレンシー」)でも、債券市場がある程度活発であり、かつ、外国に対してオープンです。

人民元という闇

人民元は「国際通貨」としてはお話にならない

さて、一部メディアでは最近、中国の通貨・人民元を「米ドルに代替する基軸通貨になる」などとする議論も聞こえてきますし、実際、人民元は米ドル、ユーロ、日本円、英ポンドと並び、2016年10月に国際通貨基金(IMF)の特別引出権(SDR)に指定されました。

さらに、SWIFTの「RMB Tracker」によれば、近年、国際的な資金取引で人民元が決済通貨として使用される比率も高まっており、2020年9月の発表によると、先月(8月)の国際的な資金決済における人民元のシェアは1.91%でした(図表3)。

図表3 国際的な資金決済における人民元の地位(2020年8月時点)

| 順位 | 通貨 | シェア |

|---|---|---|

| 1位 | 米ドル | 38.96% |

| 2位 | ユーロ | 36.04% |

| 3位 | 英ポンド | 6.70% |

| 4位 | 日本円 | 3.61% |

| 5位 | 人民元 | 1.91% |

(【出所】 SWIFT “RMB Tracker September 2020 – Slides EN” P3より著者作成。ただし、どうスライド4ページによれば、ユーロ圏のデータを除外すると、日本円が3位に浮上する一方で英ポンドは4位に低下し、人民元は7位にまで沈む)

これについて、どう考えればよいのでしょうか。

結論からいえば、人民元は「国際的な決済通貨」としての地位を高めつつあることは事実ですが、『いったいなぜ、IMFは人民元をSDRに加えたのか』などでも議論したとおり、「国際的な通貨」としては、依然としてお話にならないレベルです。

なぜなら、人民元は依然として資本規制が厳しく、国内(中国本土)の債券市場を外国に開放していないからです。

中国は人民元のSDR指定にあたって、とりあえず香港などの「オフショア市場」で人民元の取引を部分的に自由化したのですが、その結果、人民元マーケットは「オフショア人民元(CNH)」と「オンショア人民元(CNY)」に分断され、現在に至るまで両者は統合されていません。

また、適格外国機関投資家(QFII)や人民元適格海外機関投資家(RQFII)などの規制についても、少しずつ緩和されてきてはいるものの、依然として制度自体が残っており、資本市場の開放は不十分です。

こんな不透明な通貨を、IMFが米ドル、ユーロ、日本円、英ポンドなどと並ぶ「自由取引可能な通貨(Freely Usable Currencies)」に指定したこと自体、本来ならば明らかにおかしな話ではないかと思う次第です。

為替変動で「力強まる人民元」

こうしたなか、韓国メディア『中央日報』(日本語版)に、なんだかおもしろい記事が掲載されていました。

力が強まる人民元、ぐらつくドル…貿易戦争、中国が逆転勝ち?

人民元が超高速エレベーターに乗り込んだ。これに対しドルは下り坂だ。通貨価値は該当国の経済状況を照らす鏡と同じだ。米中貿易戦争の勝機を中国が捉えたという分析(ブルームバーグ)が台頭する理由だ。<<…続きを読む>>

―――2020.09.22 09:24付 中央日報日本語版より

これは、人民元が21日に1ドル=6.7591元と「2019年5月以降でドルに対し最高値」をつけたことを踏まえ、「人民元の力が強まった」、「ドルがぐらついている」などと述べた記事です。いちいち表現が大げさですが、一時的な為替変動をそこまで大げさに表現するというのも、なんだか不思議です。

中国がQFII、RQFIIの制度自体を廃止し、CNHとCNYの市場統合を図る、などと発表したのならば、まだ話はわかります。本格的に人民元が「債券・デリバティブ市場」を巡る通貨間の競争に参入してくる、という意味だからです。

しかし、中国が現在のような資本規制を取り続けるなかで、日々の為替変動を見て、単純に人民元が米ドルに対して上昇しただけで、「ドルがぐらつく」、「人民元が強くなっている」というのも、なんだかミスリーディングな気がしますね。

個人的な主観で恐縮ですが、中央日報に限らず、同国のメディアの報道などを読んでいると、記事執筆者が心のどこかで「人民元が米ドルにかわり、世界の基軸通貨になる」という願望ないし思念を抱いているのではないかと感じてしまうことがよくあるのもまた事実なのです。

※ ※ ※ ※ ※ ※ ※

もちろん、一国の力を図るうえでは、経済成長率や軍事力など、さまざまな指標がありますし、一時期より成長が鈍化したとはいえ、依然として中国経済は(少なくとも表面上は)堅調であることは間違いないでしょう。

また、ここ数年で人民元は資産運用通貨としても徐々に地位を高めてきており、先ほどのSWIFTデータでもわかるとおり、決済通貨としての通用度も高まっているため、人民元についてはあまり見くびるべきではありません。

しかしながら、少なくとも現時点において人民元が米ドルを打倒して世界の基軸通貨となるという可能性は「非常に低い」、と見てよいのではないかと思います。

いずれにせよ、来月は例の「ノーベル症」と並び、3年に1回の「中韓通貨スワップ」の季節でもあります。韓国政府や韓国メディアがどんな騒ぎ方をするのか、現時点でなんとなく想像がつくのですが、楽しみに待つこととしましょう。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

おとら へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

おはようございます(^_^)

中央日報の記事の関連記事には蝗害や水害、地震に関する7月の記事があり、「力が強まる人民元、ぐらつくドル…貿易戦争、中国が逆転勝ち?」の記者が其れをどこまで考慮してるんだろなぁと思いました。

4-6月間の成長率も胡散臭いですし。

ちなみに、「韓国、米中双方から浮気者のレッテル…毒を持つフグになる戦略を」の記事も関連記事にあるのですが、『キム所長=「新冷戦構図ではクジラに挟まれとばっちりを受けるエビの境遇でいるよりは、生き延びる道を探して抜け出るドジョウや、時には毒を持つこともあるフグになる戦略が必要だ。中小企業は中国、大企業は米国との関係強化が必要だ。親米か親中かという二分法的思考を超えなければならない。時には親中、時には親米、時には親日政策までも同時に展開すべきだ。政府は組織を全面改編し、専門家らの集団知性を参考にして、オーストラリアなど他国と連帯すべきだ。新型コロナウイルスの防疫成功で国の地位が高まったいまが良い機会だ」』って、米中にとって既に「獅子身中の虫」な状態だと思うんですが(;^_^A

クロワッサン 様

>双方から浮気者のレッテル

下半身がだらしない民族ですから。

あれっ、違った ?

> 親米か親中かという二分法的思考を超えなければならない。

まだそんな呑気な寝言を言ってるんですね。米中両国にとって、すでに韓国など「使えない駄犬」でしかないのに。強いて言えば、サムスンの向背は気にしているかもしれませんが、なにしろ韓国政府自身が懸命にサムスンを潰そうとしてますからね。自らの価値を損ねることだけは上手ですな。

> 10月といえば、某国が「ノーベル症」を発症

一瞬「脳減る症」の間違いかと思いましたが、合っていますね。

「脳減る症」は季節性疾患ではなく持病でした。

閑話休題。

中央日報のうわ言はいつものことですが、宗主国が世界の中心であって欲しいという本音の現われかもしれませんね。

制度上は通貨の地位を失ったものの、通貨の3大機能から見たとき、ゴールドも通貨としての機能を備えていると考えています。

しつこいようですが、仮に某国が外貨準備の一部としてゴールドを本当に保有していて、ダヤニファミリーへの賠償や原油代の支払いでゴールドを減らしたとき(使い切ったとき)、それを世界がどう評価するか、知的好奇心を刺激されてならないのです。

私の知見は随分昔、大学の教養課程で珍しく経済学のレポートを真面目に書いたときのものがベースですが、そういう実例を見ることができれば、改めてまとめ直してみたいと思っています。

いいタイミングでこんな記事が出ていました。

“トランプ氏、イラン制裁にセカンダリーボイコット…韓国にも火の粉か” (中央日報日本語版2020.09.23 07:11)中央日報日本語版2020.09.23 07:11

「米国が21日(現地時間)、イランに対する新たな経済制裁を発表し、制裁対象と金融取引のある第三国の個人や機関にも制裁を科すことができるようにした。事実上のセカンダリーボイコット(2次制裁、制裁対象と取引をしている外国人や機関も制裁)を適用することができるということで、韓国企業や銀行が注意する必要性がさらに高まった。」

第三国経由とか、いろいろ誤魔化していることを伺わせる内容です。

北朝鮮へのセカンダリーボイコットも実施しましょうよ。

イーシャ様

>北朝鮮へのセカンダリーボイコットも実施しましょうよ。

北に「イランの原油が無ければ、ウラン(含情報)を売らん」と言われたかもしれず、それが無いせいでイランに「要らん」と言われたかもしれない国とかのことでしょうか?

更新ありがとうございます。

交通系電子マネーは、発行枚数で見てもSuica(JR東日本)PASMO(首都圏の私鉄)が他のICOKAをはじめのカードの5倍〜10倍以上の発行高です。利用者が多く先行してたので当然です。

地域各社が自社のカードを増やす為に、こんな事をしてます。自地域のカードは首都圏JR、民鉄、地下鉄、バスに利用可なのに、自地域ではSuica、PASMOを電車以外、利用不可にして対抗してます。

「ウチに来たらウチの交通系電子マネーを使って下さい」という事です。よく関東から来られたお客様が「なぜPASMOは使えないの?」などと市バス、民営バス、一部電車で質問しているのを見かけます。う〜ん。気持ちは分かるけど、何とも言えないですね。だから将来全国統合の道は遠いでしょう。

ところで人民元ですが、こんな不透明な通貨を、IMFが「自由取引可能な通貨」によく指定したと思う。カネで釣られたか?胡散臭い通貨ですね。

韓国紙はいつも中国元を推している。人民元が米ドルにかわって、世界の基軸通貨になるなど、妄想が酷すぎです。

めがねのおやじ 様

地域各社が片方向利用なのは、胴元(JR東日本)が儲かる仕組みをできるだけ

回避しようというのがありありと。

(JR東日本は多額の費用を投入しているのだから、利用料が掛かるのは当然)

ボーンズ様

私も以前はSuicaやPASMOを持ってましたが、首都圏以外では使いづらいので、辞めました(カードを返金)。地域別各社の方が利用できる範囲が広いからです。

東京行くなら、事前にチャージしておけば使えるし、更に現地で追加チャージもできる。何とか枚数を増やしたい地域各社の思惑は当たってますね。

モバイルSuicaを使っている私としては、地方へ出掛ける際にもフル活用しております。

現金持ち歩く必要が無いし、チャージもその場でできる。

(Suica定期も使っているけど、チャージはゼロです)

最近になってモバイルPasmoも登場しましたが、コア部分はモバイルSuicaそのものです。

ところで「信用創造」って死語ですか?

りょうちん様

金を貸せば発生するものですから、「信用創造」は死語ではないですが、

銀行の地位が低下しているので、銀行以外の文脈(仮想通貨とか)で聞くようになりました。

なお、人民元は信頼を創り出せていないようです。

たしかに、本記事の主旨とは若干外れるためか信用創造には触れられていませんね。

> 古典的には、銀行等の金融機関の社会的機能とは、一般大衆から小口の資金を集めて大口化し、それらを産業部門に貸し出すことで、産業を興して経済発展するのを助けることにあるとされてきました。

この「集めてきた資金そのものを貸出している」ような印象を与える説明だと誤解が生まれやすいですよね(商品貨幣論的な発想)。

銀行の貸出業務の際には、貸出金(債権)と預金(債務)が(両建てで)発生し、銀行実務としては顧客の口座に金額を記帳しているにすぎない。

一般大衆から集めた資金そのものを貸出しているわけではないんですから。

もちろん無限に資金を貸出せるわけではなく、借り手の返済能力やBIS規制等の自己資本比率規制によって制限されている、ということは留保しておきますが。

銀行が融資の連鎖に伴って発生させる信用バブルのようなのものなのですから、優良な融資先・資金需要がなければ発生するべくもないのかもですね。

*****

sinyousouzou?

毎日やってます。

m(_ _)mゴメンナサイ。

ドルは元々金ドル本位制で絶対的な信頼度を背景に世界で使用されるようなった。米国は同時に原油を支配し原油取引にドルが必須になるように誘導してから金ドル本位制を廃止した。人民元にはそういった絶対的な信用や人民元需要が存在しない。

人民元に信用を与えているのは外貨準備でしょう。

つまり現状、ドルの信用に相乗りし人民元の信用を維持しているだけに過ぎないし今後も人民元が絶対的な信用を得るとは思えない。

仮に米国の覇権が崩壊し、ドルが崩壊したとしたとしても日本円の方がよっぽど世界で信用される。

masa様

>人民元に信用を与えているのは外貨準備でしょう。

これを読んで、最近、私が頭を悩ませた問題を思い出しましたので、便乗いたします。

その問題とは、元が事実上のドル本位制を取っていると聞いて、びっくりしたことです。

たとえば

https://www.zakzak.co.jp/eco/news/200914/ecn2009140003-n1.html

にそういう主張があります。検索すると、そういう主張は他にもありました。

もちろん、外貨準備が重要なのはわかっていましたが、ドル本位制を本当に取っているならば、自国通貨の供給量を外貨準備のみに拠っていることになります。そうなると不況になった時も、外貨準備が増えない限り、通貨供給量を自由に増やせない、ということになります。

MMT的には、自由に通貨供給量を増やせられないのなら、なんのために自国通貨を発行しているのかさっぱりわかりません。

でも、本当でしょうか。ここでも時々話題になる、金融政策のトリレンマで考えてみます。

金融政策のトリレンマは

(1)為替相場の安定性

(2)金融政策の独立性

(3)自由な資本移動

のどれか一つをあきらめなくてはいけないという内容です。

中国が資本移動を制限しているのはご存じの通りです。つまり、中国は(3)をあきらめています。そうすると、金融政策の独立性は確保していますから、為替の安定を確保したまま通貨供給量も増やせるはずです。

いまのところ、中国は外貨準備に関係なく、為替を安定に保ちつつ通貨供給量を増やすことが可能だと判断しています。まあ、実際やるといろいろ問題は発生するでしょうが、今後デフォルトが増えつつあることを考えると、中国が通貨供給量を増やさないことはあり得ないと思います。

現実には、今年の中国の外貨準備は増えて、通貨供給量も増えているので、答えはよくわからないのですが。

ラジオはMMT 様

> その問題とは、元が事実上のドル本位制を取っていると聞いて、びっくりしたことです。

正確には「通貨バスケットを参考に調整する管理変動相場制」、つまりいくつかの外貨の価値を参考にしながら当局が都合のいいレートを設定する、というものです。2005年に始まりました。

しかし中共に都合良く決めたレートなど裏付けなしでは信用されません。それでなくても人民元は国務院(内閣)が好きなだけ増刷できる貨幣ですから、いつ紙切れにされるか分かったもんじゃありません。

そこで保有外貨の多くを占めるUSドルの保有額を裏付けにする事で信用を得ようとするのは自然な事です。事実上のドルペッグ制ですね。

wikipediaでもいいので、ドル円チャート(JPY/USD)と人民元円チャート(JPY/CNY)の推移グラフを見比べてみて下さい。2005年以降、両グラフの形と増減の割合がおもしろい程に一致しています。

とある福岡市民 様

どうもご返信ありがとうございます。

>ドル円チャート(JPY/USD)と人民元円チャート(JPY/CNY)の推移グラフを見比べてみて下さい。

なるほど、確かに似ているようです。それは分かりました。

でも、私の疑問はそこではないのです。

通常のドルペッグ制ですと、

(1)為替相場の安定性

(2)金融政策の独立性

(3)自由な資本移動

のうち、(2)をあきらめます。香港がそうですね。したがって、香港はアメリカの金融政策をただ追随しています。

一方、中国の場合は、(3)をあきらめています。つまり為替は安定させることは可能で(実際安定している)、金融政策も独自の政策をとれます。

つまり中国政府が紙幣を刷っても、為替を安定させることは可能ですよね、というのが私の疑問というか悩んだところなのです。(だって元をドルに交換させなければいいから)

逆に言うと、元の発行に外貨の裏付けなんて必要ないはず、てことになりませんか?

私の疑問は、別の言葉でいうと、(3)をあきらめた状態でも、MMT的な政策はとれるよね? それともとれない?という疑問です。

ラジオはMMT より 様

「MMT的な政策」の定義がよくわからないのであやふやなのですが、

「MMT的な政策」と国際経済のトリレンマは無関係と思います。

どの政策をとっても、1か2か3のどれかが制御できないでしょう。

ラジオはMMT 様

すみません。専門ではないのでMMTができるかどうかはわかりません。

ただ、中共の金融当局は紙幣の過度な増発は避けているようです。外貨準備の大半を占める米ドルが外国人投資家の信用の裏付けになっている以上、過度な増発はドルに対する元の価値をコントロールできない程まで下げてしまいます。

国内だけで取引が完結していれば「没問題」ですが、もう文革の時代ではありませんから。

ところで、(3)自由な資本移動を中共は諦めている、とは言い切れません。

あくまで私が読んだ記事と論文の範囲に過ぎませんが、中共はこのトリレンマに逆らって三つのいいとこ取りをしようとしている節があります。これは以前も書いた事があります。

(1)為替相場の安定性

リーマンショックの後で対ドルレートを固定した時期もありましたが、今は一定幅での変動を認めてます。しかし為替の安定を諦めた訳ではなく、輸出品のダンピングが可能で輸入品のコストも高くなり過ぎない範囲に設定してます。変動幅から外れそうになると中共の金融当局が為替介入して不自然な値に抑え込みます。

短期的な変動を一定程度許容する事で中長期的な為替の安定を図る、とも言えます。

(2)金融政策の独立性

現在でも金融政策がアメリカの動向に振り回されてる面もありますが、独自の金融政策を取る事もあります。それをやれる余地があるのは一定幅の為替変動を許容しているからでしょう。ただ、変動相場制の国と比べると余地は小さいです。

(3)自由な資本移動

鄧小平から胡錦濤の時代は外資の工場や企業の誘致(して技術を盗む事)を目的に規制緩和を行う時期がありました。最近は移動を制限しつつありますが。

トリレンマの全てを追求しようと欲をかく余り、金融当局が為替介入に振り回されたり、全てが中途半端になったりする傾向はあります。

外資の進出や外国との貿易が盛んだった頃はドルの流入が増えて元高が進みそうになり、金融当局が為替介入に注力せざるを得ない事がありました。

習近平の時代になって外資に規制を強めるようになり、(1)(2)は概ね達成できてます。すると外資が逃げようとするので、嫌がらせをして逃げられないようにしてます。まるでアリ地獄です。

中共の目指す自由な資本移動は「行きはよいよい 帰りは怖い」ですね。

今後、為替がコントロール不可能な状況になれば、ドルとの交換を停止して人民元を最大限増発する、あるいは貿易決済用の兌換元と国内用の不換元に分割して二重レート制を復活させるでしょう。

ラジオはMMTさんへ

>元をドルに交換させなければいいから

こ

れは無理!

元は紙屑です。元では原油を輸入できません、食糧も輸入できない、フッ化水素も大韓民国から密輸できない。

基軸通貨ドル(FRB)のお世話にならなければ輸入も輸出も今までのような貿易ができなくなる。それ以前にドルがなければ世界中から相手にされない。

ラジオはMMTさんへ

>金融政策のトリレンマ

を

勘違いしてるんじゃないですか

1、2、3のうち一つは諦めるほかないのではなく

『どんなに上手くやっても』三つ同時に達成することは不可能ということでしょう!

3を諦めたら1と2はどうにてもなるのではない。

また、ドルペックというのは昔の固定相場制とは違ってドルが有り余るほど保有していて為替操作しなければ実現できない。

ドル不足になったら大量のドル買/元売りになすすべもなく元暴落!

ラジオはMMTさんへ

MMTは、基軸通貨ドルのアメリカだから成り立つ。

MMTは、一か国の通貨ではドルに次ぐ巨大なハードカレンシー『円』を有する世界一大金持ち日本国だから成り立つ。

紙屑元の借金だらけの貧乏中華人民共和国じゃ無理!

と

MMTはアメリカのための理論、たまたま日本に最適のようだが、地球上で日米以外が実行したら最悪なことになるんじゃないですか。

IMFにお金をばらまいた大韓民国を

『紙屑ウォンなんだから、日本の真似するな』

み

たいに叱りとびしましたね。

これと同じように日本にできることは支那朝鮮には不可能事!紙屑元の借金まみれ中華人民共和国にMMTは無理でしょ!

私の疑問にお答えくださった皆様

皆様のおかげで、私の疑問はかなり解消されました。

ありがとうございます。

結局のところ、トリレンマのうち、(3)自由な資本移動をあきらめて、(1)為替相場の安定性、(2)金融政策の独立性の両方をコントロールすることは原理的にあり得ても、相当に困難ということですね。

きっとこの政策を極端に進めると、昔のロシアのように、ドル交換の闇市が出現したり、暗号通貨の流出が今以上に信じられないくらい巨額になるんでしょうね。

そうすると、実際には通常の(1)為替相場の安定性をあきらめる以外の選択肢はほぼなさそうです。ドルペッグ制の(2)をあきらめる方法もあるかもしれませんが、少数でしょうね。

団塊様がおっしゃるように、MMT政策がソフトカレンシーの国でもできるのかというのは、実は私の長年の疑問です。韓国がMMTに興味を持っているようなので、実際にやってみてくれないかなあ、と思っています。それとも事実上もうやってるのかしら。

masaさんへ

>ドルが崩壊したとしたとしても日本円の方が・・・

120%おっしゃる通り、、、ですが、

ドルの代わりに基軸通貨たりうるのは、欧州内限定とはいへ既に多国間決済通貨となったユーロでしょうね!

円の信用は絶大みたいですが、基軸通貨は無理!その気が全然ない。そういう面倒なことは、白人におまかせが一番ですよ。

北方領土問題に終止符をうつための、NATO加盟という選択肢

「日本は大西洋に面していないじゃないか」という声もあるとは思うが、トルコなど、そういう加盟国はいくらでもある。NATOは旧ソ連、それを継承したロシア連邦を牽制するための軍事連合体だから、ロシアとの間に領土問題を抱える日本としては、こういった負の宿題はいいかげん解決したい。

とはいっても、いまのNATO加盟国には、本気でロシア軍と対峙しようという気分は、ない。ドイツは財政再建のために国防費を削減しまくっている。フランスは減らした国防費を「5年後には目標のGDP比2%にするつもり」といっているが、あてにはならない。

北方領土問題には、日本の主権をどこで線引きするのか、という課題があることになっているが、実は60数年前の日ソ共同宣言で答えは出ている。玉虫色の文言を取り除けば、「日本に帰属するのは歯舞、色丹」である。

肝心のアメリカ兄貴は、この件で積極的に発言をしない。それは日ロ間をゆさぶる材料につかえるし、何より線引きを決めた当事者でもあるから、バツもわるい。

肝心の日本政府も、国内向けに2島・4島・その中間論など、ぐらぐらした説明を続けてきたが、それは日本政府がこの問題に対して主体的な行動をとる能力(と資格)がないことを示しているだけのこと。

NATOに入れば、どこかの国が「日本、それはちがうぜ」って言ってくれる可能性がある。日本は外から言われると、案外に納得したりする。

加盟するメリットは、当面はそんなもんだが、長期的にみれば 新しい国連 をつくる母体になりうる。

元で買えるモノといえば中国製兵器なんかは元決済でおkなんでしょうか。

米国が謎の輸出規制で、まともなお値段でUAVを売ってくれないので、グローバルホークを暴利で買ってくれるのは愚かな日本・韓国くらいで、後の市場は、ほぼ全部中国が持って行ってしまう。

民間用ドローンでもDJI製が席巻しています。

嘘はいけませんよ。

ノースロップ・グラマン社製のRQ-4やMQ-4CはNATO、ドイツ、オーストラリなどでもでも導入されます。

それと、民間用ドローンのDJI製が売れているのは性能が優れているかではなく、ただ安いからですよ。