【速報】家計が保有する現預金が1031兆円に達する

本日の速報です。日銀が公表した資金循環統計によると、日本の家計部門が保有している現金・預金の金額が1031兆円にも達していることが明らかになりました。いずれにせよ、とてつもない金額です。これについて、当ウェブサイトがライフワーク的に追いかけている「デフレ問題」とどう関連付けるべきでしょうか。

誰かの資産はほかの誰かの負債

いつも当ウェブサイトでは日本全体の資金循環をベースに、日本全体がいかに「カネ余り」となってしまっているかという点を説明しているつもりです。

俗に、私たち日本人は借金が嫌いだ、資産(現金、預金)が大好きだ、などと言われることもあるのですが、ここで忘れてはならない点は、金融商品の世界では、常に「誰かにとっての金融資産は、ほかの誰かにとっての金融負債である」、という事実です。

つまり、誰かがカネを持ち過ぎるということはできませんし、誰かがカネを借り過ぎるということもできません。社会全体で見て、必ず金融資産の総額と金融負債の総額は一致していなければならないのです(細かい統計上の不突合を除く)。

たとえば、国債が1000兆円発行されていたとすると、中央政府の負債部門に負債が1000兆円が計上されているということですが、社会全体でみると、その1000兆円の国債に投資している人が必ず存在していて、誰かの資産部門に計上された国債の合計額も1000兆円、というわけです。

これは、現金であっても同じことです。

ごく大雑把にいえば、家計や企業が現金・預金を資産として合計2000兆円保有していた場合、預金取扱機関(銀行・信金・信組・農協など)や中央銀行の負債部門には、現金・預金が負債として合計2000兆円計上されています。

デフレの無限ループ

つまり、私たち個人が現金・預金を溜め込めば溜め込むほど、その現金・預金は銀行などの負債部門にどんどんと溜まっていくということであり、必然的に、銀行などの金融機関はその膨れ上がった負債を、何らかの金融商品で運用しなければなりません。

あくまでも当ウェブサイトの分析で恐縮ですが、日本の「失われた30年」とは、

- ①マスメディアが「国の借金」「財政破綻」の恐怖を煽り、大蔵省(現・財務省)が増税する。

- ②人々は、生活防衛のために消費を控え、カネをひたすら溜め込む。

- ③モノが売れなくなり、企業はカネを借りてまで投資をすることを控える。

- ④税収が落ち込み、国債発行残高が膨らむ。

- ⑤国債発行残高が膨らみ、ますます「国の借金」「財政破綻」の恐怖を財務省やメディアが煽る。

…という無限ループだったのではないかと思うのです。

もっとも、わが国の場合は、国債発行残高を家計金融資産残高が常に上回っていましたし、この構造はおそらく容易には変わりません。そして、一貫して国債の9割前後が国内で消化されていること、国内で使い切れなかった資金が有り余っていることを踏まえると、むしろ国債の増発が必要です。

だからこそ、当ウェブサイトとしては、373兆円以上の国債を発行してデフレギャップを解消するとともに、象徴的な税金(たとえば消費税、所得税、法人税)を思い切って凍結・廃止し、こうした無限ループを打ち破る必要があると考えているのです。

ちなみに、以下の「国の借金」論と「財政破綻」論は、基本的には大ウソです。

「国の借金」と「財政破綻」

- (1)日本には「国の借金」が山ほどある。

- (2)このままでは日本はにっちもさっちもいかなくなり、財政破綻する。

- (3)財政破綻を避けるためには、財政再建が避けられない。

- (4)財政再建のためには、いま、増税と歳出削減が必要だ。

「国の借金」という概念自体が虚偽ですが、「借金が山ほどある」かどうか、あるいは「そのままだと財政破綻する」かどうかについては、一国の資金循環バランスとの兼ね合いで判断する必要がありますし、家計金融資産を筆頭に国内で資金が有り余っている状況で、財政破綻が生じることはあり得ません。

(もっとも、ここでいう「財政破綻」とやらが何を意味しているのかはよくわかりませんが…。)

家計が保有する現金預金が1031兆円に!

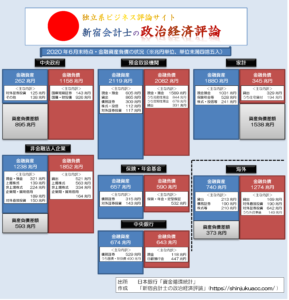

さて、以上の議論を踏まえたうえで、日銀が本日公表した2020年6月30日基準の資金循環統計のうち「ストック」データを、「いつものバランスシート形式」に加工したものを作成しました。

図表 日本全体の資金循環(2020年6月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

今回の特徴は、家計金融資産残高が1880兆円に膨らみ、さらには現金預金の残高が1031兆円に達しているという点にあります。四捨五入してちょうど1000兆円だった3月末と比べて、31兆円も増えています(特例定額給付金などの影響でしょうか?)。

「国の借金が1000兆円を超え、多すぎる」と主張する人たちは、まずはこの「家計の現金」が1000兆円を優に超えている、という事実を直視してください。この巨額の現金・預金が、行き場をなくして暴れているというのが現在の日本のデフレギャップの犯人だからです。

また、預金取扱機関の負債側の預金量も、3月末時点の1519兆円から、6月末時点では一気に1589兆円にまで増えました。それだけ運用圧力が増えているということですが、結局、行き場をなくしたマネーの多くが日銀を目指し、結果的に日銀当預は50兆円ほど増えて447兆円に達しています。

ちなみに中央政府部門における国債発行残高は短期国債が約40兆円増えて153兆円となる一方、利付国債についてはむしろ微減の926兆円です。特例定額給付金の財源を短期国債で充てた、ということでしょうか。

※ ※ ※ ※ ※ ※ ※

いずれにせよ、今回の資金循環統計も見どころが各所にありますので、明日以降、時間をみつけて詳細データの分析をしていきたいと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

問題は投資先ですかね。

そのへんに穴掘って埋め戻すだけでもいい、と言ったのはケインズでしたか?

従来型の公共事業は、まあ、更新や補修はある程度やるにしても、あんまり競争力強化にはつながらなそうだしなあ。

まずは、やっぱ、少子化対策、教育、ですか。

市井の内科医様

是非、自動車産業への投資を増やして戴きたいとおもいます。

5Gを含む通信技術や、ライドシェアなどのソフトウエアについて、ベンチャー企業の参入促進も進めていただきたい。

併せて各企業には、情報流出防止の義務化や場合によっては厳しい罰則も設ける必要があるかもしれません。

自動車産業の端っこに身を置く者としては、トヨタやホンダが大手コンビニチェーンの言いなりになっているお菓子屋さんのようになってしまわないか、大変心配です。

自動車関係に携わって結構長いですが、今投資が必要なのは、自動車産業というよりは、通信インフラでしょうね。例えば、世間を賑わせている自動運転ですが、今の調子だと20年たっても高速道路などのある程度閉鎖された環境以外での実現はほぼ不可能です。理由は簡単で、車両だけがいくら進歩しようとも、通信インフラとの協働無くして一般公道での自動運転実用化はできません。そのためには膨大な交通インフラへの投資が必要になりますが、さすがにそこは自動車会社に委ねるわけにいきませんので。

一方、自動車会社への投資は当面ほぼ不要だと思います。これも理由は簡単で、例えばトヨタの年間純利益をみれば、国費を投じるなど馬鹿げてます。自前でなんとかしろとなるでしょう。

むしろ、車両電動化の進展により、今後多くの自動車部品メーカーの経営が行き詰ることが想定されるので、どうやって業態転換させるのかがポイントになるでしょうね。それでも相当数の淘汰は避けられそうもありませんが、10年後には結構大きな問題になると思います。

龍様

リプ、ありがとうございます。

西側諸国では反対が多い、市街地での実証実験などを含め規制緩和を進めていただかないと、トヨタ一人スマートシティ構想(Woven Cityでしたっけ)などで頑張っても、ビッグデータで中国にはとても対抗が…。

本来なら経産省・国交省が主導しなければならないと思うのですが、ここはひとつ河野業界担当大臣に頑張っていただきたいと思います。

ついでに現在「目安箱」は停止しているようですが、新宿会計士様の歳入庁(という言い方でよかったかわかりませんが)のような税・社会保険の徴収の効率化も進むと良いですね。

> 市街地での実証実験などを含め規制緩和を進めていただかないと

いいえ、問題は規制緩和ではなく、安全性の問題なのです。実験レベルであれば、安全率99.99%でもOKかもしれませんが、それでは実用レベルでは話になりません。最低限でも走行100,000Kmあたりの事故率が1件以下くらいにならないと、実用には耐えません。そしてそのレベルの安全性を実現するとなると、規制ウンヌンどころではなく、交通システム全体の再設計が必要になると思われます。

私見ですが、レベル4自動運転の市場投入は、おそらく中国が一番早くなるだろうと思われます。なぜならば、中国では人命がとても安いからです。けしてデータ量の問題ではありません。

「電気自動車は部品がコモディティ化し、既存の自動車部品会社が淘汰される」

とはよく聞くのですが、まあエンジン周りはそうかもしれませんが、それ以外の部品は電気だろうがレシプロだろうが変わらないと思うのですがどうなんでしょう。

スバルが「最後のEJ20エンジン車」なんて売り文句で高価なインプレッサWRX STiを大量に売りさばいたのが印象的でした。

電動化の進展によって、真っ先に影響を受けるのはもちろんパワートレーン系ではあるのですが、シャシー系にも大きな影響が及びます。まず、by-wire制御が進むため、油圧系の大半が不要になります。in-wheel駆動系が普及すると、ブレーキも大きく変わり、ここでも油圧系が不要となるでしょう。また、当然ながら変速機も従来よりも機構がかなり単純化されることになります。

比較的影響が少ないのはボディ系ですが、こちらでも統合化、電動化が進んでいるため、否応なくソフトの比重が大きくなっていきます。付いてこれない会社は淘汰されるよりありません。

さらに、業界外の方はあまり意識していないと思いますが、電装部品の増加に伴い、車両内を走っているケーブル類の総延長と重量はエライことになってます。車両の電動化、自動運転技術の進歩により、今後さらに通信速度と通信容量の大幅な増加が見込まれているのですが、現在でも既にこれ以上ケーブルを引き回すのはほとんど不可能になりつつあります。より高速な通信プロトコルの導入も進んではいますが、パンクを先延ばしにしているにすぎません。そこで、光ファイバーへの置き換えはいずれ不可避ですが、そうなれば既存のケーブル屋さん、ケーブル関連メーカーは大きな影響を受けることになります。銅線ツイストペアと光ファイバーとでは全くの別物ですから。

以上はほんの一部をかなり簡略化して説明しましたが、なんとなくイメージは掴めましたでしょうか?

龍さま

in-wheel駆動系だと、素人考えですが、バネ下が重くならないのですか?完全に回生ブレーキでコントロールできればともかく、やはり物理的な制動系も必要に思うので、乗り心地や操安性が悪化するきがするんですが。

確かに、通信インフラは重要に思えます。

要所で位置情報を出すだけでもGPSだけに頼るよりも自己確立は減る気がします。

フライバイワイヤを超えてフライバイライトですか。

確かにそこまで行くと機械屋には追従できなくなる人もいそうですね。

解説ありがとうございます。

消費喚起ではないでしょうか。

会計士さんの

②人々は、生活防衛のために消費を控え、カネをひたすら溜め込む。

これを逆回転するには

消費増加→供給増→設備投資(需要増)(健全なインフレ2%)→雇用増→消費

で安心して消費できる環境をつくることがベースになるのではないかと思います。

お金を稼ぐ(貯める)事を目的に投資するより、よりよい生活を目指して投資したいです。

小さいころ見ていたSFアニメの世界がもう目の前まできているじゃないですか。

もうちょい、福祉で金が回るような仕組をなんとかしてほしいですね。

若い介護福祉士が、ワープア化し燃え尽きる現状は・・・。

医療はケチってるなあとは思いますが、それでもまだ経済が回っている。

りょうちん さま

介護職の薄給は、経営側の問題もあるような気がします。

ただ、今回のコロナ騒動で「医療職の方に感謝を」とか言ってブルーインパルスが飛んだりしましたが、本質的には、患者側は医療職や介護職は奴隷だと思っていることは明らかで、患者や被介護者は、医療や介護はタダで当然、医療職、介護職は擦り切れるまで働いて当然、と、潜在的には考えてます。なので、改善は二重の意味で難しいでしょう。ま、だからと言って手は抜きませんが、最近は若干むなしさも感じるのはそろそろ私もヤキが回ったということでしょうか。

暴論ですが、わたしが厚生労働大臣に就任した暁には、認知症高齢者への胃瘻、挿管、カテコラミン投与、誤嚥性肺炎への抗生物質の投与、を禁止します。

財務省の言う「国の借金を家計に例えると、収入より多くの支出をしていて差額は借金で賄っている。借金の利息の支払い額も多いがそれを抜いても収入より多くの額の生活費で暮らしており、借金の総額は年収の倍に達している」というのはデタラメで実際には「しかし、借金は家計を同一にする奥さんから借りているだけで家計は赤字ではない。さらに資産は借金の総額を超えるほどあるので破産はしない」

で、このエントリーは、家計の例えで言うところの「家計の資産が更に増えて、運用資産でなくキャッシュの資産が増えている。いい運用先がないみたいです」という理解でOKでしょうか?

お世話になります、いつも同じ質問でスイマセン。

ついに家計が保有する現金預金が1000兆円を超えたわけですが、一方で家計の貯蓄率はバブル崩壊後から右肩下がり、この十年間は5%以下。

https://www5.cao.go.jp/keizai3/2018/0125nk/n18_2_2.html

因みに中国の総貯蓄率は、去年44.6 %を超たそうです(算出法が同じかどうかは不明)。

ここでいつも思うのですが、この国の1000兆を超えたという現預金って、一体誰がせっせと貯めているのでしょうか?

以前、自営業の方の預金が混ざっているのではないか、というご意見をいただき、なるほどと感じましたが、皆さんはどのように思われますか?

ご意見お聞かせ願います。

世帯あたりの平均貯蓄額は約1000万円、日本の世帯数は5700万戸弱、1000万円✕5700万戸=5700億円。4割はどこにということになりますが。

しかし、貯蓄がある世帯自体は80%で4600万世帯、その平均額が1000万なので、4600億円。半分以上が行方不明。

全世帯の平均貯蓄額が500~600万という統計もあるので、そっちの数字だと合計3000億円程度。7割行方不明。全然合いませんね。

日銀の統計に関する解説で資金循環統計のFAQというのがあります。https://www.boj.or.jp/statistics/outline/exp/faqsj.htm/

このうち「3−2. 家計の金融資産が1,800兆円(国民1人当たり14百万円超)あると言われますが、本当にそんなに沢山あるのでしょうか。」(うち預貯金が1000兆円)の項目にはっきりと「家計の金融資産には、純粋な個人金融資産だけでなく、個人事業主(個人企業)の事業性資金も含まれているなど、割引いて考えた方がよい点があるのも事実です。」と書かれていますので、半分から7割が個人事業主の預貯金と見なせばよろしいのではないでしょうか。預貯金と言っても、実態は事業運営上の運転資金ではないかと想像できますが。

疑問に感じたら、元データを確認しに行く。もしくは、調査方法や調査対象が異なることを想定して確認する。事実確認は自分で実際にやってみるとなかなかおもしろいですよ。

けろおさん、計算が3桁まちがってるよ。

それはそれとして、お金はあるところにはあるので、金融資産合計1800兆円というのはうなずける。国債を発行しても消化されているから、誰かの資産になっているわけで。1800兆といっても1億2000万人で割れば、@1500万円に過ぎない。

ありがとうございます。

5700億円→570兆円(4割行方不明はOK)

4600億円→460兆円(以下略)

3000億円→300兆円

行方不明割合を出すのが目的とはいえ馬鹿な書き間違いですね。普通の電卓で出せない桁数だとこういう間抜けなことをしでかしてしまう…

ケロお様

返信感謝です。

世帯自体の貯蓄は約半分の500兆ぐらいに見ておくのが無難かもしれませんね。やっぱり家計の貯蓄率がこの10年、5%以下と低位で定着しているのは事実だと認識した次第です。

私は金融関係の仕事をしているのですが、”1000兆近い現預金の10%でも資産運用商品に引っ繰り返してこい!”、などと無責任に部下を鼓舞したもんですが、そもそもそのターゲット自体、この世には無かった、存在していないってことです、反省しています・・・・。つまり、まだまだ庶民の暮らしに余裕はない、楽ではないってことでしょうね。資産運用どころではないのです。

また、1000兆の一割でも資産運用に回れば、それは二頭目の鯨に匹敵し、GPIFも少しは楽なポートフォリオになって、我々の年金に対する尽きない不安も少しは解消されるのではとも思ったものですが、個人事業主の事業資金に目を向けても、100兆ってことは二割を運用に突っ込むってことになるので、ならば最初から日々コツコツと事業に取り組んだりせず投資家になるわい、ってことになりますね。何となくですが、何故この国の資産運用商品の残高が伸び悩み、積み上がらないのか、今さらながら頷けるような気がします。

今回、家計が保有する現預金が1000兆円を突破したのも、コロナ給付金の多くが貯蓄に回った証左ではないかと。つまり、この国の住人である我々日本人のマインドは基本的に勤勉で真面目で信用に値するものだと私は誇りに思っています。だからこそ、ブログ主様が終始一貫して仰っている消費税減税は、まさに今、必要だとも思うのです。

官僚たちは恐らく、消費税を一度でも減税の方向に舵を切れば、それは即ちモラルの低下に繋がって、民意の堤防は決壊しポピュリズム的政策のお代わりを望み続けると思っているのかもしれませんね。もしそうなら、お上は日本人の精神を見誤っていると感じざるを得ません。

消費税減税は為政者が国民に送るメッセージです。この国の民を信じている、という。政治家がわれわれ庶民と決して太くはないですが、細い一本の糸で結ばれる、そのきっかけになるとも思うのですが。

せめて、家計の貯蓄率が二桁に届くまで、それは必要ではないでしょうか。

>つまり、まだまだ庶民の暮らしに余裕はない、楽ではないってことでしょうね。資産運用どころではないのです。

個人的な意見で恐縮ですが、これは少し見方がずれていると言う印象を受けます。

一般庶民にしろ個人事業主を含む中小事業者にしろ、優先すべきは現状維持(生活維持・事業継続)でそのため資産防衛をしなければいけない。バブル崩壊、リーマンショックなどを挙げるまでもなく、経済成長のさなかに冷水を浴びせられることになれてしまっているのです。多少の運用益など僅かなリスクを取ってでも求める気が起きないのです。実際、アベノミクスからの消費増税+コロナ禍と、良くない流れは繰り返されているわけですから。

2-3月時点で多くの識者はコロナ流行は「リーマンショック級になる危険性がある(または危険性は低いwww)」などと完全に間違った判断をしていました。私は最悪世界大戦または世界恐慌クラス、良くてもバブル崩壊ぐらいの覚悟が必要と言ってきました。現状、最良のシナリオでもリーマンショック超えは避けれないのでは?素人の肌感覚のほうがプロの分析を上回っている状態で、資産運用だのなんだの何を寝言を言っているのかというのが素人の率直な感想です。

「消費減税」も金融経済のプロの寝言の一つです。財務省のチカラを削ぐことができていない現状で、政治と財務省がガチンコの権力闘争をして政治サイドが勝てると思っているのか?というか政治がそんなリスクを犯すのか?正しい政策が必ずしも実行可能な政策ではないことくらい、誰でもわかりそうな気もするのですが。なまじ正しさを確信できている方々は、正しさに溺れているように見えます。

わかってますよ。貯金するより比較的安全性が高い運用したほうが個人にも経済にもプラスなのは。でもプロは正しい知識と高い判断力をもって、間違った結論を導き出すものです。もしコロナ禍が早期終息をして消費減税が行われリーマンショック程度のダメージで経済がたて直されれば、私ごときの素人の感覚など間違えで、プロの方々の知識と判断が正しかったと前言撤回をしますが。

個人にとって、経済的余裕があっても運用などは選択肢に入りにくいということです。ことごとく流れを読み間違っているように見えるプロの方々を信用する庶民は少ないのです。バブル崩壊時私は学生でしたが、「残念だけど当然の結果」と受け止めました。当然の帰結だと思ってました。プロの方々は予期できなかったのか、できてもチキンレースに夢中になってましたね。

ケロお様

「見方がずれていると言う印象」

「優先すべきは現状維持」

「多少の運用益など僅かなリスクを取ってでも求める気が起きない」

「資産運用だのなんだの何を寝言を言っているのか」

「経済的余裕があっても運用などは選択肢に入りにくい」

まさに、お客様から直接私に投げ掛けられた言葉です。

ホント、その通りです。二の句が出ません。そしてそれは日本人が賢明さを示す証だとも思いますね。懐深いです。多少の運用益などよりも額に汗することを美徳とする、この生き方を次の世代にも引き継ぎたいものですね。

「正しい政策が必ずしも実行可能な政策ではない」

「正しさに溺れている」

「正しい知識と高い判断力をもって、間違った結論を導き出すもの」

これもその通り。でも、政府と財務省との力関係しかり、ここは正さねばならないところかと。仮に、国民が全ての資産をタンス預金に置き換える世の中が来て私が失業しようとも、正しい政策が罷り通り施行される世の中であって欲しいものだと願います。

冥府白道さん

なんかキツめの発言すみません。もっとキツイのをお赦しください。

私は理系研究者で、仕事の成果が論文などに代表される研究者による評価(ピアレビュー)を受ける一方で、研究成果は実社会に即時還元することを求められています。ユーザー=お客様に受け入れられ利用されることが前提です。画期的な研究成果よりも経済的利益を産む(または経済的損失を防ぐ)研究成果でなければいけません。将来役に立つかもしれないではなく、今すぐに役に立つ技術を開発する使命があると言ってもいいですね(将来云々は大学のエライセンセーにでもやらせておけということです)。お客さんの求める提案をできないプロは存在価値がないとまで言われます。必ずしもユーザーに阿るという意味でなく、ユーザーの利益につながるならそれがたとえすぐには受け入れがたい提案であっても、ユーザーを納得させるデータ、ユーザーを納得させるプレゼンを求められます。そこまでやって及第点です。

どんな業界であってもそれは同じことかなと常々思っていますが、没落する業界はそれができていないのだろうと感じています。自分たちの考える良い技術、いい商品を作って、それはいいものだから受け入れられると無邪気に信じていてはダメなのかなと思います。金融商品ならきっと、老後の蓄えの一部を出せば年金の足し程度の安定収入があるようなモノが求められているのだと思いますが、貯金のほうがマシと言われてしまう程度なのかなと。逆に「貯金よりかはマシとお客さんが思えるような資産運用」というのはどういうものなのかわかりませんが、それを提案できない以上、日本人は三途の川を渡るまでひたすら貯金を溜め込むのをやめないでしょうね。

ケロお様

返信ありがとうございます。

キツいだなんてとんでもない、まったく仰せの通りです。

「自分たちの考える良い技術、いい商品を作って、それはいいものだから受け入れられると無邪気に信じていてはダメ」

「没落する業界はそれができていない」

この言葉を改めて深く受けとめています。

私のいる業界は、残念ながら顧客に対するある種の鈍感さがないとやっていけない、そんなところが”ある”、もしくは”あった”のです。

コンプライアンスの浸透が叫ばれる昨今、それがいつまでも”ある”のままから抜け出せないので没落していくのだと思います。顧客との距離を読み違ったままなのです。

「貯金のほうがマシと言われてしまう程度なのかなと」

正直、減らない貯金よりもマシな商品はありません。デフレなど来ないのですから・・・・。日本の国債でガチガチに固めた商品も、コロナでやられてボロボロです。リスクのない金融商品などないのです。

結局リスクについてどこまで顧客に理解いただけるのか、その理解と納得の先にしか営業などありえないのでしょうね。

二つ前ほどの私の書き込みの訂正です。

×・・・・デフレなど来ない

〇・・・・インフレなど来ない

です。

スイマセン。

冥府白道さんへ

>一体誰がせっせと貯めているのでしょうか?

お

答えします。

全世代3分の2の日本人です。

二十代も30代も40,50,60代も70代以上もどの世代もそれそれ

・貯金ゼロやほとんどなしが3分の1、

・ちゃんと貯金してるのが3分の1

・がっちり溜め込んでいるのが3分の1

と

いうことは、老いも若いも日本人の3分の2の貯金が、1000兆円。

老人でも3分の1は全く関係ない。

と

なりますね。

・・・

貯金する日本人は、二十代からずっと貯金し続けているんですね。

3分の2の日本人は、毎月貯金してるのだから、そりゃあ歳をとるほどお金持ちになっていく。

貯金しない3分の1の日本人は、どんなに歳をとっても預貯金ほばゼロ、定年過ぎて歳をとるほど仕事に就けなくなり更に貧乏になる。という現実!

団塊様

レス感謝です。

ご指摘のように、日本も格差社会となって中間層は失われる一方。今こそ何らかの政策が必要。

是非とも消費税減税実現に向けて英断をお願いしたいものですね。

マクロとミクロを分けて考える必要があるのに、専門家と言われる人も、国家財政の赤字を、個人の赤字と同じようにしか説明していません。

専門家、経済学者というなら、もっとなるほどという説明、理論が欲しいと思います。

ブログ主様が書いておられる

>わが国の場合は、国債発行残高を家計金融資産残高が常に上回っていましたし、この構造はおそらく容易には変わりません。

とは、要するに「日本国民はお金を使うよりも貯めるのが好きだ」という我が国の国民性を指摘しておられるのだと思います。

上の貯蓄好きという我々の国民性は国民同士の間で同調圧力が強く働く(その結果として横並びになり勝ち)という国民性と共に、我が国が自然災害のデパートとでも言うべき地理的環境にあり、この国に暮らす以上は地震・台風・洪水・高潮/津波など殆どありとあらゆる自然災害に見舞われ得るプレッシャーを様々な形で生まれた時から感じ続けて育つことに起因しているので、ちょっとやそっとでは変えられないでしょうね。(貯蓄好きは災害からの各自の暮らしの再建の原資のため、強い同調圧力は災害時の対処に不可欠な団結のため)

という訳で我が国で経済政策を考える際には「金をばら撒いても相当部分が貯蓄に回されてしまう可能性が高い」という前提で考えることが不可欠だと思います。

そこがアメリカやお隣のように使うのが大好きな国民性の国と我が国との決定的な違いでしょう。

ただ、現在の日本は不幸なことに非正規雇用の比率がどんどん増えて若い層の貧困化が進んでいるので、経済政策を考える側からは「幸い」なことに、かつてよりはばら撒いたお金が消費に回る比率が高くなってしまう社会構造に変化してしまっているとは思います。

貯めたお金は、後世の日本人や国に回ると思います。

それでも、後世の日本人も貯蓄に回すのです。

そしてまた、その後世の日本人も。

そして、最後の日本人は、貯蓄ばかりで、使う事が出来なくなりましたとさ。

おしまい。

先日、麻生氏が「銀行では金が余っている」と発言した際。普段は財務省を叩き、マスコミを叩き、中韓を叩き、日本国を褒めたたえているようなまとめサイトのコメ欄で、「”貯金”なんか全然ねーよ世間知らずが」などと世間知らずで明々後日の方向の批判コメで溢れかえりました。あれだけ叩いていた財務省の論理とマスコミの流言を鵜呑みにしているのです。多少でも経済に興味を持てば、国債が家計の借金とは完全に異質なものであり、資産は預金現金だけではなく債権というものもあり、「銀行では金が余っている」全体像を理解できるはずなのに、です。

政府が合理的に堂々と国債増発をしたとしても、「なんてこったまた借金だ日本は終わりだ!」などと雰囲気だけで景気後退しかねません。しつこくしつこく経済というものの「考え方・捉え方」を啓発する方が先かもしれません。

農民様

麻生総理時代の「ハイソ一族」「カップ麺の値段も知らない」「高級バー通い」といった印象操作がまだ残っているのだと思います。恐ろしいことです。

下草刈りのごとく根気よくこのサイトのような存在を、世に広めていかなければなりません。

七十代以上の方と、バブル崩壊期以降に就職期を迎えた四十代以下との世代間ギャップもあろうかと思います。

同世代においても経済格差が拡がっている部分もあります。

いわゆるニートの人などは自分の預貯金はないでしょうからね。

まとめサイトの「企業の中間管理職の人材が不足している」みたいな表題には、おそらく就職氷河期の人々のものによるルサンチマンに満ち溢れたコメントが多く書き込まれています。

彼らの棄民感は容易に拭い去れるものではないでしょうし、そこを突かれると実行動はともかくネット上では扇動にのってしまうと推測しています。

更新ありがとうございます。

どんだけ日本人は金を貯めるのが好きなんでしょうか(笑)。もはや趣味?とにかく消費に回さないんですね。特にコロナ禍が始まってから、家計の支出は、当然低くなっていると思います。

「国の借金が1000兆円を超えてる」だけ、声高々に言う人は、この「家計の現金」が1000兆円超!という事実を言わない。この巨額の現金・預金が、行くとこないんだヨ〜!消費税止めても、やって行けるはず。日本の勢いは、更に削がれるゾ。

家庭の金融資産が1000兆円超え、ってことですよね。現金ではないと思いますよ。ある証券会社の資料には、「日本の富裕層・准富裕層は全体の約10%」と書いてありますので、それをもとにおおざっぱな試算をすると、

日本は カネモチ1200万人+庶民1憶0800万人

庶民世帯の金融資産中央値が約600万円なので、1世帯=3人(もっと少ないけど)と仮定すれば、庶民の金融資産@200万円x1億0800万人=216兆円

家計に限定してカネモチの平均金融資産を推計すると、1000兆円-216兆円=784兆円

これを1200万人で除すると、@約6500万円 これがカネモチと呼ばれる人たちの平均。

ちなみに現金は案外少なくて、たしか120兆円くらいしか発行されていない。なので、日本人全員が@100万円を所持すると、市中に現金が枯渇してしまう。

次に、カネモチたちの関心事のひとつに「どのタイミングでどれくらい外貨(米ドルが中心)に交換するか」というものがあって。

いま、円ドル為替はとても安定しているが、これがいつまでも続くと思っている人はほとんどいないと考えてもいい。実際、20年ちょっと前、日本で金融機関の倒産が続いた時期に、1ドル=150円弱まで円が下落した。円とユーロは、国の財務状況が悪いために金利を上げることができないが、ドルは違う。

日本人の貯蓄思考は、将来に対する不安がある限り、そしてラストエリクサー症候群をお持ちの人が多い限り解消はされますまい。

また、マスコミが将来の不安をかきたててくれるんですよ。

すこし視点をかえてみてはいかがでしょう。

貯蓄とはエコなんですよ。お金はある、けれども使い道がない、結果として残高が数値として存在するだけ。シベリア凍土や深海メタンハイドレートのように、人間活動の成果を放出せずに凍結しているんです。

何だかインフレとか理解してなさそうなコメントでけど、あ、お触り禁止だっけw

>ラストエリクサー症候群

いい例えかもしれませんね。

使ったらなくなってしまう。いつか必要なときに使う。もったいなくて使えない。今使う必要のあるときかもしれないけど使ったことないからわからない。結局使わないでクリアしちゃう。

日本人の貯蓄の「今使う必要のあるときかもしれないけど使ったことないからわからない」問題は深刻かもしれません。家を新築する以外でン千万円級の買い物する人はほとんどいないですし、ン千万円持ってる人は投資で運用益をチマチマ稼ぐことに魅力を感じない一方で、「絶対に儲かる元本保証ありの投資」などという絶対に詐欺な話に引っかかるマヌケも一定数いるという有様ですから。

「旦那が奥さんから借金をしてるだけ」はその通りなんでしょうが、その借金が二人の間をグルグル回ってるだけで生産性に寄与しないのが問題なんだと思います。

落語の「花見酒」のように、最後に10銭しか残ら無かったでは困るのです。

市井の内科医 様がお書きの様に、問題は投資先なんでしょうね。

>①マスメディアが「国の借金」「財政破綻」の恐怖を煽り、大蔵省(現・財務省)が増税する。

•②人々は、生活防衛のために消費を控え、カネをひたすら溜め込む。

•③モノが売れなくなり、企業はカネを借りてまで投資をすることを控える。

•④税収が落ち込み、国債発行残高が膨らむ。

•⑤国債発行残高が膨らみ、ますます「国の借金」「財政破綻」の恐怖を財務省やメディアが煽る。

・・・原文にあるロスト30年の要因を抜粋引用

会計士さんは、このところおかしいね。あるいはわかっていながら煽っているのか。

順に見ていくと、①は半分だけ当たっているかな。増税は、国民から政府へお金が移転するわけだから、国民の消費はその分減る。けれども政府は税をつかって消費するのだから、これがデフレの要因かといえば「半分」程度じゃないか。

②③④は結果、現象であって要因とはいいがたい。⑤に至っては、結果・現象をはやしたてているだけのこと。

ここに引用した五つの項目には、・少子化によって生産年齢が減っていく ・日本企業、社会全体の生産性が1980年代前半をピークとして低下(三菱総研の見解) ・WTO体制による生産設備の海外移転と就業機会の現象 というものが抜け落ちている。こんなんでデフレを議論しようというのは粗雑だと思う。

会計士さんに苦言を申し上げる。以前、おらがこのサイトを見始めたころは、専門知識を生かしたコメントが随所にあって興味深かった。けれども、最近は、(わざとやっているのだと思うが)粗雑な記事をUPして何かを煽ろうとしているようだ。マスゴミたちと同類にみえるね。残念ですよ。

これってお触り禁止なやつですかね?

この人のことはそっとしてあげてください。

あくまでも個人的な印象であって、特に根拠はないと最初にお断りしておきます。

一般的に、どうやら日本人はリスクを嫌う、リスクを取りたがらない傾向にあるように感じられます。

例えば、原発の問題にしても、どれほど確率が低かろうと、リスクが存在すること自体が許せないとする人たちが少なからず存在します。ワクチンなんかでもそんな話がありましたね。そんな危険性があるものは絶対にダメだ、と。

あるいは、企業の現場でも、新しい事業計画や新機軸の製品について、やたらとリスクにばかり囚われて、計画を潰してしまう上司は山のように存在します。「失敗したらどーするんだ、誰が責任を取るんだ(オレは絶対に責任取らないぞ)」というわけです。

このような傾向が強いと、人々の意識はあまり投資には向かいません。元本が保証されない(=リスクがある)金融商品など怖いから嫌だ、それくらいならば、どれほど金利が低かろうと預貯金でいいやということになります。つまり、ハイリスク・ハイリターンにはそもそも向かわないのです。

このように考えると、個人の金融資産が増える一方であるのは当然の帰結ですし、貯蓄率の低下は要するに個人の可処分所得が減っているためだという解釈も可能です。つまり、この傾向は止めようがないということでもあります。

もちろん、すべての日本人がリスクを嫌うわけではありません。博打で身を持ち崩す人、相場に手を出して破産する人は結構います。また、リスクを嫌うがゆえに、悪徳業者の「絶対安全でハイリターン」などという謳い文句に騙される人も後を絶ちません。結局のところ、リスクを正しく評価できない、リスクマネージメントができない人が多いということなのでしょう。

ということは、景気浮揚策としての金融政策には限界があるということになります。どれほどジャブジャブに通貨供給量を増やそうが、政策金利を下げようが、それだけでは人々はリスクを取ってまでお金を使う方向には向かわないからです。そして、これはおそらく減税についても同様です。一時的な効果は見込めますが、「リスク忌避」という人々の傾向が変わらなければ、その効果も一時的なものに留まるしかありません。

リスクを一切考えずに物事に取り組もうとするのはただの激バカです。とはいえ、少なくとも現在の日本は少々「リスク過敏」に振れ過ぎているような気がします。それが一時的なものなのか、それとも元々の民族性が発揮されたせいなのかはわかりません。ただ、「リスク過敏」の傾向にあるということを踏まえた上で経済政策を考えないと、想定ほど効果が上がらないということになってしまうと思います。

龍さま

日本人の「リスク回避」というか「リスクの無理解」が、現在の日本において、金融緩和による景気浮揚を難しくしているという貴方の見解に賛成です。

日本人は多分、「リスク」そのものを理解してないと思います。すなわち、本来のリスクの意味は、肯定的な行動に不可避的に付随する否定的な物事、のような感じの事です。ですから「果敢にリスクをとって挑戦的な行動をとる」という考えもでてくるわけです。処が日本人は、このリスクを単純に危険事象と解し、できるだけゼロを目指し回避すべきと考えています。従って、積極的にリスクをとっていくという発想にはならないのだと思います。

そもそもリスクという考え方は、古代~中世の遠距離貿易から生まれてきたようです。つまり昔の遠距離貿易は上手くいった場合の利益も莫大(利益が元手の十倍は普通で、何十倍になる事も稀ではないとか)ですが、途中で船が難破したり盗賊に交易品を奪われたりと、スッテンテンになる可能性も高いのです。リスクマネジメントは、このような成功すれば利益は大きいが、大きな危険性もはらむビジネスと共に発達してきたもののようです。そしてこのリスクマネジメントからは、リスクヘッジのための保険やリスク分散のための株式会社のような近代資本主義の基本になるアイデアも生まれました。

日本でだって、バブルの時代があり、あの時は大勢がリスクをとって株や土地を買い漁っていたではないか?という質問が出そうです。が、あの時の日本人は、「皆がやっているのに自分もやらなければ取り残される!」という、キャンペーン型農耕民族としての横並び精神(今風にいえば同調圧力)に踊らされていただけのような気がします。殆どの人は、財産を失う可能性があるなんて余り考えなかったし、当然リスクをとっているという感覚もなかったと思います。ですから、その熱狂から醒めると、とたんに、良く言えば勤倹堅実、悪くいえば消費を悪徳、投資を散財と考える農民に戻ってしまうのです。

これは、原発反対と戦争反対を同時に唱える既存の大手マスメディアにも責任があります。何故なら、彼らのいう戦争反対とは、外国の武力攻撃から国民の生命財産を手段である戦力の保有に反対することに他ならないからです(現在は苦しい憲法解釈でしのいでいますが)。すなわち、一方で国民の生命・財産を守るとして原発に反対しながら、他方では国民の生命・財産の保護の手段である戦力を否定しています。これは、その戦力保持費用を考慮してというのならまだ分かりますが、戦力がなければ戦争は起きないという、バカげた理論に基づいているのだから何をか言わんやです(戦争は、戦力ではなく人がいることにより起こる)。大手マスメディアですらこの体たらくですから、こんなメディアに長年洗脳された一般国民がリスクを理解できなくて当然でしょう。一朝一夕に変われるとは思えません。