韓国企業が永久債のコールをスキップしたらどうなる?

昨日、韓国メディア『中央日報』(日本語版)に、『「新型肺炎ショック」で海外債券発行行き詰まる…韓国企業上半期16兆ウォン償還厳しく』という記事が掲載されました。これは、コロナウィルスショックで韓国企業を含めた新興市場諸国の永久債やジャンクボンドの発行条件が悪化しているのに加え、外貨調達を依存している香港市場の機能が低下するなど、韓国の企業が発行した債券の「借換」が困難になるかもしれない、とする話題です。じつは、一見すると地味ですが、「コーポレート・サウス・コリア」が「突然死」しかねない可能性をはらんでいるという意味では、わりと重要な話題だったりもします。

目次

債券とスワップの重要性

債券市場の厚みは日本円の特徴

債券(さいけん)という金融商品があります。

債券市場は株式市場や為替市場と異なり、市場に参加者できる人が限られています。その理由は、債券の取引単位が非常に大きいからです。

たとえば、日本国債(JGB)の場合、基本的な売買単位は最低で1億円(※額面)であり、機関投資家の世界では、国債のように極めて流動性が高い債券の場合だと、1回の取引で10億円や20億円、あるいは多い時で100億円単位で取引されるケースもあります。

また、一般に「リキッド」と呼ばれる、国債ほどではないにせよ流動性の高い債券(大規模な地方公共団体の発行する地方債や政府機関債、金融債など)も、国債に準じて数億円~数十億円という単位で頻繁に取引されています。

さらに、流動性が低い債券(マイナーな地方債、社債、仕組債、AT1証券、T2証券、TLAC債など)やCDO/CLOなどの場合であっても、取引の回数が少ないというだけの話であって、数億~数十億円単位で取引されることが多く、とても個人に手が出るものではないのです。

逆に言えば、債券市場には機関投資家が自由に売買できるほどの厚みがなければならないのですが、日本の機関投資家は巨額のお金を持っています。

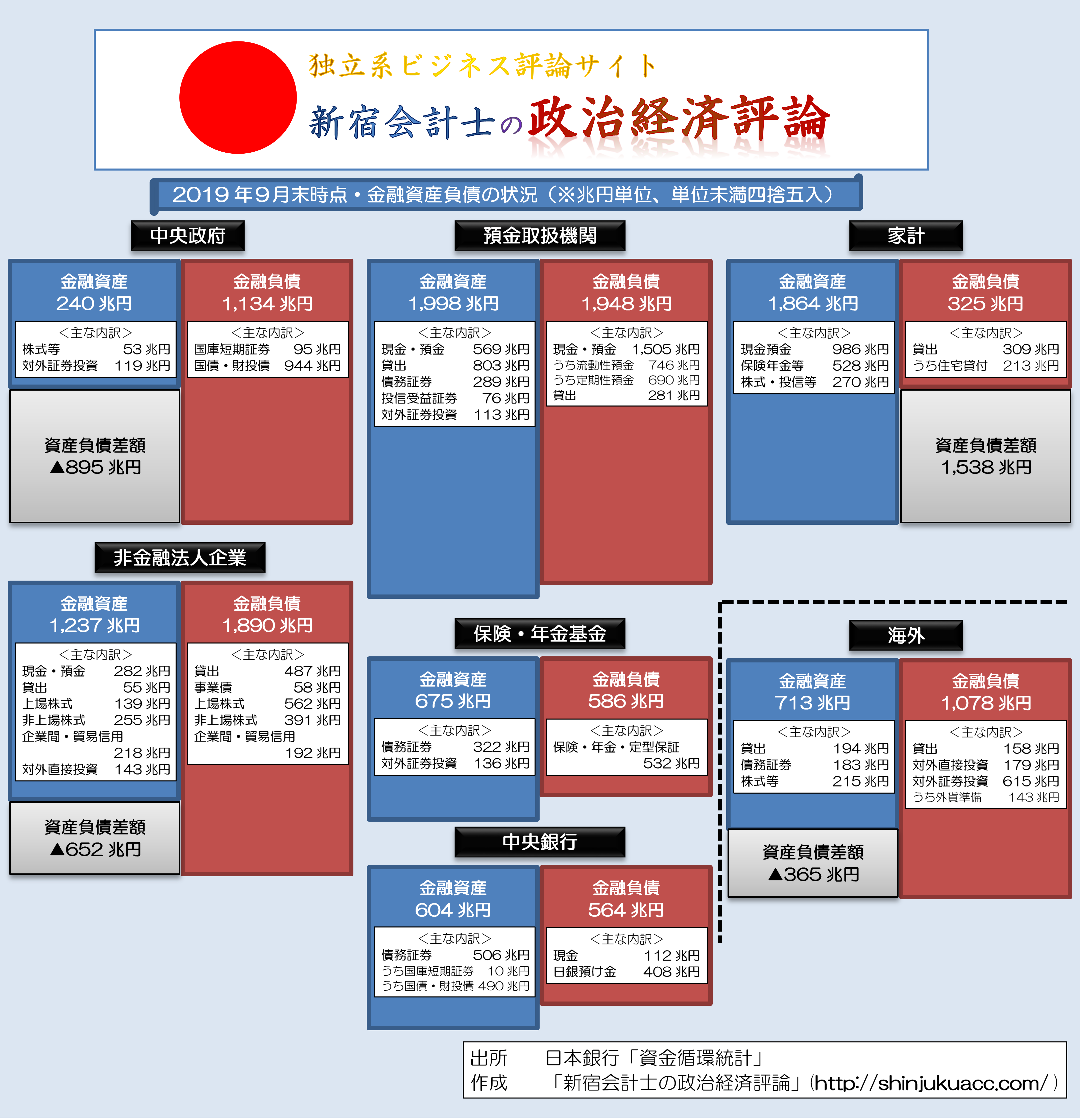

たとえば、昨年9月末時点の状況でいえば、「預金取扱機関」(銀行や協同組織金融機関など)が全体として保有する預金量は1500兆円を超えていて、しかもそのうち「本業」であるはずの貸出金に回っている金額は800兆円少々に過ぎません(図表1)。

図表1 日本全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

必然的に彼らは残りを「余資」として運用しなければならないのです(※余談ですが、図中で「債務証券」と表示されているのが債券ですが、現在、日銀が国債などをドカッと市中から買い集めてしまっているため、必然的に預金取扱機関が投資対象として買える国債などの金額は限られてしまっています)。

債券市場、スワップ市場の重要さ

さて、日本の場合は、この債券市場にかなりの厚みがあります。

円という通貨は、おもに日本が国内だけで使っているものですが、それにも関わらず、債券市場自体の厚みはユーロ圏や米国と並ぶ規模です。その理由は、そもそも国債の発行量が1000兆円を超えているなど、債券の流通量が多いためです(※といっても、現在は日銀のせいで債券市場が縮んでいますが…)。

じつは、この債券市場、為替市場や株式市場と比べて、きわめて重要な機能を担っています。

それは、「市場金利の決定」です。

厳密にいえば、ベースとなる市場金利には、長期金利については大きく日本国債市場と円金利スワップ市場があり、短期金利には日銀の金利誘導目標でもある無担保オーバーナイトコール金利や全銀協TIBOR、ICEが公表するLIBORなどの金利が存在しています。

つまり、さまざまな種類の金利が成立していて、それぞれ主なユーザーや市場参加者が微妙に異なっているのですが、いずれにせよ、円金利の世界にはさまざまな金融商品(プロダクツ)が存在しています。

そのなかでもとくに大きいのはスワップ市場です。

スワップには大きく3つの種類がありますが、本稿では便宜上、これらをそれぞれ

- 金利スワップ(interest rate swap, IRS)

- 通貨・為替スワップ(cross currency swap, CCS / foreign exchange swap, FXS)

- ベーシススワップ(basis swap)

とでも呼びたいと思います。

このうち、通貨スワップや為替スワップは、以前の国際金融協力の世界で述べた「通貨スワップ」(bilateral currency swap agreement, BSA)や「為替スワップ」(bilateral liquidity swap agreement, BLA)とはまったくの別物なのでご注意ください。

このうち金利スワップとは、典型的には固定金利と変動金利を交換するという契約であり、たとえば「6ヵ月に1度、固定金利とその時点の6ヵ月円LIBORを交換する」、などの取引形態が多いです(というよりも、取引の多くはこれです)。

また、ベーシススワップは「金利指標同士」を交換する契約であり、たとえば「6ヵ月円LIBORと6ヵ月全銀協ユーロ円TIBORを交換する」、「3ヵ月円LIBORと6ヵ月円LIBORを交換する(いわゆるスリー・シックス)」などの形態が知られています。

ちなみに「直先フラット型通貨スワップ」と呼ばれている通貨スワップの場合は、厳密には通貨スワップとベーシススワップの組み合わせなのですが、このあたりは少し議論がややこしくなるので割愛したいと思います(※興味があるという方には有料での相談に応じます)。

日本企業はドル債を発行する必要がほとんどない

さて、なぜこんなマニアックな話を申し上げたのかといえば、日本円という通貨は国際的な金融市場において、きわめて存在感が強い通貨である、という点をお伝えしたいからです。

実際、近いうちに消滅してしまうのではないかと噂されているLIBOR(ライボ:London Interebank Offered Rate、つまり「ロンドン銀行間貸借金利」)に関しては、公表されている通貨が米ドル、ユーロ、英ポンド、日本円、スイスフランの5通貨に限られています。

また、世界を代表するIBOR(銀行間貸借金利)には、ユーロ圏のEURIBOR(ユリボ)と並んで日本円のTIBOR(タイボ)が有名ですが、市場の層の厚さ、外国人投資家の参入のしやすさ(規制の少なさ)などの点で、まさに日本円は世界の5大通貨の一角を占めているのです。

そうなると、必然的に出て来るのが、「わざわざ外貨でおカネを調達する必要があるのか」、という論点でしょう。

実際、日本の企業は、さほど外貨建てで債券を発行したりしていません。

日本の金融機関の場合、TLAC規制などの適用を受けるメガバンク勢などが外貨建て(とくに米ドル建て)で債券を発行したりしていますが、日本を代表するメーカーなどが大々的に外債を発行しているという話はあまり聞きません(※皆無だ、という意味ではありませんが…)。

結局、その理由は、日本企業はわざわざ外貨を借りなくても、日本円だけで事業活動をすることができてしまうからです。というのも、日本円自体が外貨と簡単に交換できてしまううえに、また、金利スワップや通貨スワップなどの金融商品も多く、為替リスクのヘッジ手段も豊富だからです。

それに、日本企業が資金調達をしようと思えば、言葉も難しく、会計基準も怪しい外国でわざわざ起債せずとも、日本国内の債券マーケットで簡単に起債できてしまいますし、調達した円資金自体も使い勝手が良いのです。

この点、日本だと、普段からこんなことを意識する人はほとんどいないと思います。

日本は「世界第2位の経済大国」という地位についてはすでに中国に譲ってしまいましたが、日本円は依然として、米ドルやユーロ、英ポンドなどと並ぶ世界最強クラスの通貨であり、これに対し、2016年にIMFのSDRに組み入れられた人民元がいまだに国際化していません。

(※なお、中国の通貨・人民元がSDRに組み入れられた経緯等については、『いったいなぜ、IMFは人民元をSDRに加えたのか』で議論していますので、ぜひご参照ください。)

韓国の金融市場の「アキレス腱」

外国金融機関からカネを借りるソフト・カレンシー国

ところが、こうした日本の「常識」は、外国では通用しません。

自国通貨が国際的に通用しない「ソフト・カレンシー」の場合、せっかく資金を調達しても、それを米ドルや日本円などの国際的な「ハード・カレンシー」に両替しないと使い物になりませんし、また、為替リスクのヘッジ手段も限られてしまっています。

したがって、自国通貨の国際化が進んでいない通貨の発行国だと、「いっそのこと、最初から外貨でおカネを調達しよう」、というインセンティブが働きます。

その代表的な事例が、韓国でしょう。

韓国の企業や地方政府などは、外国の金融機関から3000億ドルを超えるおカネを借りていますが(2019年6月末、図表2)、韓国に貸している国の上位は米国と英国であり、韓国がおもに米ドルなどの基軸通貨を必要としている、という状況が浮き彫りになって来ます。

図表2 韓国が外国から借りているカネ(2019年6月末、最終リスクベース、金額単位:百万ドル)

| 相手国 | 金額 | 比率 |

|---|---|---|

| 米国 | 879.8億ドル | 26.74% |

| 英国 | 816.0億ドル | 24.80% |

| 日本 | 560.7億ドル | 17.04% |

| フランス | 263.2億ドル | 8.00% |

| ドイツ | 152.2億ドル | 4.63% |

| その他 | 618.6億ドル | 18.80% |

| 合計 | 3290.5億ドル | 100.00% |

(【出所】国際決済銀行「最終リスクベース国際与信統計」(CBS)『B4-S』より著者作成。もっとも、図表2には外国金融機関から外貨だけでなく自国通貨で借りている金額も含まれている)

韓国といえば、いまや一人当たりGDPの規模で日本を追い抜こうかというほどの経済大国ですが、実際には外国からのおカネの流れが止まったら、最悪の場合、生産活動が停止してしまいかねないという弱みがあるのですが、これこそまさに韓国の金融市場の「アキレス腱」そのものでしょう。

コロナウィルスの影響で韓国企業が起債延期

さて、新型コロナウィルス蔓延の影響は、金融市場にも及んできたようです。

昨日、韓国メディア『中央日報』(日本語版)に、こんな記事が掲載されていました。

韓経:「新型肺炎ショック」で海外債券発行行き詰まる…韓国企業上半期16兆ウォン償還厳しく(2020.02.06 10:20付 中央日報日本語版より)

掲載されたメディアは『中央日報』ですが、記事の配信元は『韓国経済新聞(韓経)』です。

韓経によると、大韓航空が今月、3億ドル規模の「永久債」の発行を延期したほか、韓国産業銀行など、「今月を目標に海外債券発行を準備しているほとんどの企業が需要予測日程すら確定できていない」という状況で、韓国企業が上半期に償還しなければならない外債は135億ドルなのだとか。

もっとも、韓国銀行の発表によれば、韓国は4000億ドルを超える外貨準備を保有しているはずです(2020.02.06 07:28付 中央日報日本語版『韓経:韓国、外貨準備高4096億ドル…4カ月連続「過去最大」』等参照)。

この4000億ドルを超えると自称する外貨準備高が事実ならば、135億ドルといわれても大した金額ではありません(あくまでも韓国の外貨準備高が「事実ならば」、ですが…)。

しかし、そもそもなぜ、韓国の企業が外貨で債券を発行しなければならないのかという点を考えていくと、結局のところ、韓国企業は自国通貨で事業活動を行うことに制限があるからであり、運転資金や設備資金を外貨建てで借りなければならないからだ、という点に尽きるのでしょう。

永久債とコール条項

「永久債」は「永久の債券」ではない!

ちなみに細かい話ですが、韓経によれば、大韓航空が起債を延期したのは「永久債」だそうですが、一般論としていえば、これは「償還期限が定められていない債券」のことであり、「本当に永久に借りっぱなしの債券」ではありません。

永久債は英語の “perpetual bond” を略して “perp” (パープ)と俗称されることが多いのですが、一般にこのperpには「コール条項」というものが含まれています(たとえば「発行後5年目で発行体はその債券を償還することができる」、という特約など)。

市場の専門用語で、「永久債なのだけれども、発行してから5年後までは償還されない(=5年目で償還される可能性が高い)」債券のことを、 “perpNC5” (perpetual non call 5)と呼ぶこともあります。

これにはいろいろなパターンがあり、たとえば “10NC5” (テン・ノンコール・ファイブ)といえば、「10年債として発行されるが、発行後5年で償還される条項が付された債券」のことですし、 “7NC3” は「7年債として発行されるが、発行後3年で償還される条項が付された債券」のことです。

投資家としては、 “perpNCX” (永久債だが発行からX年後に償還される条項が付いた債券)を買うと、「永久債」と言いながら、結局はX年後に償還されるに違いない、という期待感や安心感を持ってその債券に投資することができます。

一方、発行体としては、 “perpNCX” は、現実にはX年後に償還を決める可能性が高いにせよ、法的な形式としては「パープ」(永久債)なので、格付業者の格付上は、その永久債の金額を負債ではなく資本に準じて扱ってもらえるという長所があります。

「コールのスキップ」は韓国企業の信頼喪失も!?

債券市場では、一種の「紳士協定」として、発行体(この場合は大韓航空)が「永久債」として債券を発行したとしても、その債券を買う人(投資家)の側からすれば、「NCX」(X年までのノンコール条項)を信じて、「X年後にその永久債が償還される」と思って買っています。

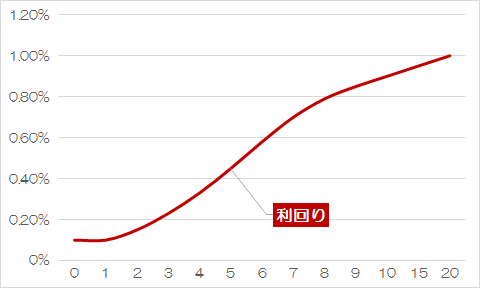

そして、一般に「金利の期間構造」上、債券の償還までの年限が長くなれば、その分、金利水準は上昇する傾向があります(いわゆるイールドカーブの議論、図表3)。

図表3 イールドカーブのイメージ図(架空の設例)

(【出所】著者作成)

つまり、債券を発行する時点で、たとえば “10NC5” の場合、発行条件は「10年債としての金利水準」ではなく、「5年債としての金利水準」で決定されますが、肝心の5年経過時点でコール条項を発動しなければ、投資家としては「え?何で!?」と思います。

この「コール条項を発動しない」ことを、一般には「コールのスキップ」と呼びますが、これは言葉は悪いのですが、いわば「だまし討ち」のようなものです。

もし最初から10年債として発行してくれていれば、その分、投資家としては10年債に応じた高い金利をもらうことができていたはずであり、5年債の金利水準しかもらえないのだとすれば、その差分は投資家にとっての損失だからです。

不可抗力といえるか

さて、韓経の記事によれば、大韓航空が永久債の発行を予定している理由は、あくまでも「今年償還期限を迎える永久債の償還資金として手当てするため」であり、少しくらい起債が遅れても、資金繰りに問題がなければ、結果的には既発永久債のコールのスキップは発生しないという可能性もあります。

ただし、リスクシナリオとして、起債環境の悪化を受けて大韓航空が永久債の発行のタイミングを逸したまま、既発永久債の償還期日が到来してしまい、やむなくそれらのコールをスキップしてしまう、というケースは考えられるでしょう。

このように、「コールのスキップ」が発生したら、その理由次第では、その発行体は投資家からの信頼を失い、二度と永久債の起債ができなくなるというケースもあります(とくに、正当な理由もないのにコールをスキップした場合や、経営状態の悪化に伴いコールをスキップした場合)。

もちろん、ケースによっては、大地震で本社ビルが倒壊したなど、物理的に債券の発行ができなくなってしまうようなケースもありますし、機関投資家も現場にいるのは人間ですから、「コールをスキップするのは不可抗力であり、止むを得ない」として事情を理解してもらえるケースもあるでしょう。

ただ、今回のケースにおいて、韓国企業でNC債のコールのスキップが発生した場合、そのNC債のコールスキップ理由が「不可抗力」と見て投資家に同乗してもらえるかと問われれば、それは微妙です。

なぜなら、韓経は今回の起債見送りについて、次のように述べているからです。

「新型肺炎拡散で国際金融市場がぐらつき発行環境が悪化したためやむをえず資金調達時期を遅らせることにした。金融市場では新型肺炎発生後に安全資産選好現象が強まった。これにより比較的信用リスクが高い新興国債券と返済順位が先送りされる永久債と劣後債の投資心理が冷え込んでいる。」

要するに、起債環境のせいにしていますが、「発行環境の悪化」とは、起債条件が悪化しただけの話であり、通常、何としてでもコールのスキップを避けようと思えば、多少悪い条件であっても債券を発行するなどの誠意を投資家に対して見せるべきだからです。

それに、韓経によれば、そもそも大韓航空は「海外市場でハイイールド等級と評価」されているのだそうですが、この「ハイイールド」とは、「高利回り」、つまり「格付が投資適格級よりも低いなど、リスクが高い債券」のことです(「ハイイールド」というよりも「ジャンクボンド」と称した方が正確でしょうか)。

サウス・コリア・リスク

いずれにせよ、起債は一般にギリギリのタイミングで行うものではなく、資金繰り計画に多少の余裕を持たせながら行われますので、今回の大韓航空などのケースでは、起債延期によって直ちに資金繰りに支障を来たしたり、コールをスキップしたりすると決まったわけではありません。

ただし、コーポレート・サウス・コリアの外貨資金の目詰まりリスク(あるいは「突然死」リスク)については「ない」とは言えない点には注意が必要だといえるかもしれません。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

新宿会計士様

分からない点が有りますので、教えて下さい。

韓国企業が上半期に償還しなければならない外債は135億ドルで、外貨準備高が4000億ドルと有ります。

外貨準備高には、企業や個人の外貨は含まれないという理解をしていました。

ですので、韓国政府の外貨準備高が、韓国企業の外債の償還と、どう関係するかが、分かりません。

コールのスキップは、返済時期の延期という事だと思います。スキップされれば、債権市場での価値が下がると思いますが、どうなんでしょうか。

以上2点、教えて下さい。

永久債をコールしない場合、それ以降の金利は、債券発行当時の発行体の信用力やその時のイールドカーブではあり得ないような罰金的な高いものになります。まあ2パーセントくらいは上がるでしょうか(今の低金利環境ではバカでかい)

ですから、通常であればコールしない選択肢は存在せず、また借り換えの永久債をその時の金利で発行します。

そうやってリフレッシュすることで常に低い金利で資本と認められる永久債調達となるのです。

その借り換えの永久債を延期した場合は既存永久債のコールスキップは必須です。そのお金を他からもってくることは不可能ですから。

コールしない場合の罰金的金利を受け取ったら、どの機関投資家も嫌な気分になりますね。

そもそも借り換えの永久債発行の延期を検討せざるを得ないのは、現在の永久債を買ってる投資家が、借り換え債の購入そのものか金利水準に納得しないからだと思われます。

そこで、一時罰金的金利を払ってコールスキップスキップして、投資家の債券購入意欲が戻るのを待つのでしょうが、それは甘いと思います。一旦高い金利を受け取ったら、その発行体の低い金利の債券なんて持てません。

永久債の借り換えで常に低い金利で調達出来るのはコールスキップなど夢にも思わない発行体だからこそです。

まあ、格付けの大幅な低下は間違いないです。というか格付けの前に既に機関投資家はその発行体を忌避して事実上の格下げ状態ですね。

推測ですが、永久債発行延期、既存永久債コールスキップという状況は、コールスキップ後の罰金的金利水準でもっても借り換え永久債の需要が積みあがらない状況と思われます。コールスキップはその後の債券調達を困難にしますからね。少々の発行環境悪化での選択肢じゃないです

Gさま

勉強になります。昨年末のサムライ債が、発行出来なかった話は、韓国国内でウォン建で発行して解決したらしいです。

Gさんの話から想像するに、ペナルティー金利にしても、借り換えが困難だという事だと思います。

韓国企業の業績悪化と共に、外貨獲得が困難になっている状況なのだなと、思いました。

韓国が紳士協定なんか守るはずないと、世界は理解しましたからね。

“韓経:韓国、外貨準備高4096億ドル…4カ月連続「過去最大」” (中央日報/中央日報日本語版2020.02.06 07:28) と誇ってるんだから、昨年のハンファケミカル同様、国内で起債して、為替市場でドルを調達なされば宜しいんじゃないでしょうか。

クスクス。

>日本は「世界第2位の経済大国」という地位についてはすでに中国に譲ってしまいましたが、

中国政府の大本営発表が正しければ、です。

そして、中国政府の要人自身がそれを信用していません。李克強総理自身が、口に出したように。

中国の本当のGDPなど、実は誰にも計算できないとしか思えない。

>この「コール条項を発動しない」ことを、一般には「コールのスキップ」と呼びますが、これは言葉は悪いのですが、いわば「だまし討ち」のようなものです。

韓国は『結果として』騙し討ちとなる言動をするのではなく、『意図して』騙し討ちとなる言動をする輩だと理解していますので、『騙し討ちのようなもの』であればやってもおかしくは無いですね。

韓国が台湾に対して行った断交措置は酷いものですし。

>外貨準備金

っ

て適当なんですって。

我

が国の外貨準備金は、日本国政府の保有するもの(米ドル、米国債や金 etc.)だけですが

支

那朝鮮の外貨準備金は、外国人が支那朝鮮に持ち込んだドルや円も外貨準備金としている。

(外国人の財産(外国人が支那朝鮮へ投資したドルや円)を支那朝鮮政府の外貨準備金として計上してしまっている)

と

のことです。

>外貨準備金 の 続 き

外

国人が支那朝鮮に投資した外貨(ドル、ユーロ、円、ポンドやスイスフラン)を支那朝鮮がそのまま保有していれば、

借

り換え債が不調でも外国人の持ち込んだ外貨(元々外国人の財産)を返却できますよね。

そ

れができないのは資産運用大失敗…というよりフッ化水素で有名になった支那朝鮮人が横領背任横流し泥棒人種だから。

政

府の予算も企業のお金も目の前にあれば大統領から末端の会社員まで不正蓄財(=横領背任)するのが支那朝鮮人種。

外

国人が支那朝鮮に投資した外貨は、その外貨に関わった全支那朝鮮人に泥棒されて、どこにもない。

だ

から外貨準備金に計上してある外国人に支払うべき永久債返還の(ドル)がどこにもない、外人が投資したドルも円もポンドも横領背任横流し泥棒されて。

と

まあ、こんなもんだろう。以上すべて妄想です

鈴置氏が韓国航空の永久歳のコールのスキップについて言及されてましたね。やっぱりプロの方が見ているのは視点が同じなんですね。

新宿会計士さん

実は2009年にwoori bankによるlower tier II債のcall不行使がありました。以下のサイトを参照のこと。

https://www.moodys.com/research/Moodys-comments-on-Woori-Banks-non-exercise-of-callable-notes–PR_172896

これは私もよく覚えています。韓国の金融機関の流動性が注目されていた時期です。ただ、当該金融機関の格付けは、これ自体では下げられてはいません。

この時は、市場でリファインスをすると、非常に高い再調達コストになるため、

その前に、deutsche bankによるコール不行使、みずほによるUpper tier IIコール不行使などもあったと記憶しています。

recluse

recluse 様

おお!懐かしいですね。

旧バーゼルⅡ時代のLower Tier II(期限付劣後債)とUpper Tier II(永久劣後債)のコールスキップ事件、ありましたね。

今だとCoCo債のスキップのようなものですね。