「韓国で金利デリバティブ損失」の問題点

少し前から気になっている話題があります。それは、どうも韓国国内で奇妙な金融商品が個人向けに販売され、巨額の損失が発生しているのではないか、とされる問題です。これについて、当ウェブサイトとしては「そもそも韓国の家計における仕組債の保有量自体がさほど大きくない」という点から、あまり重視して来なかったのですが、ただ、CMSそのものについては簡単に言及しておこうと思います。

仕組債で韓国の家計が巨額損失?

当ウェブサイト『新宿会計士の政治経済評論』では、「数字」を使った議論を大切にしたいと考えていて、何か事件や話題が生じたときには、できるだけ「具体的な数字」でその影響を検討しようと努めてきました。

ただ、先日の『失業率が低いはずの韓国で「若者の4分の1がニート」』でも取り上げましたが、どうも韓国国内の統計を読んでいると、基本的に「統計自体を信頼して良いのか」という疑問を抱くことも多く、また、私たち日本の常識が通じなくて困ることが多々あります。

こうした話題の1つが、韓国の家計に関する話題です。

少し前に、こんな記事を発見しました。

韓国金融当局、金利デリバティブ商品を調査 大損の恐れ(2019年8月19日 19:39付 ロイターより)

これはソウル発ロイターの記事ですが、韓国で個人投資家に対して販売された約8224億ウォン(約6.8億ドル)相当の「金利デリバティブ」を巡って、大きな損失が発生するおそれがあるとして、韓国の金融監督院が今月、調査を開始した、とするものです。

正直、この記事を見たときには、金額も大したことがないし、あまり大きく取り上げる価値もないかと思ってスルーしていました。

ただ、当ウェブサイトで昨年4月に掲載した『韓国で猛威を振るった「KIKOオプション」』へのアクセスがここ数日増えているらしく、「デリバティブ」+「韓国」ということで、関心をお持ちの人が多いということに気付きましたので、本稿で簡単に言及しておきたいと思います。

そもそもの残高は少ないが…

これについて、韓国の「資金循環統計」によれば、「デリバティブリンク債(Derivatives-Linked Securities)」は、2019年3月末時点において韓国国内で118兆8530億ウォン発行されていますが、大口投資家はノンバンクなどであり、家計の保有残高は8330億ウォンです(図表)。

図表1 韓国のデリバティブリンク債の残高(2019年3月末)

| 区分 | 金額 | 備考 |

|---|---|---|

| 発行残高 | 118兆8530億ウォン | 発行体は全額が証券会社 |

| 保有残高 | 118兆8530億ウォン | |

| うち、預金取扱機関 | 67兆5340億ウォン | ほぼ全額がノンバンク |

| うち、投資信託 | 12兆2330億ウォン | |

| うち、保険会社 | 10兆9710億ウォン | 生命保険など |

| うち、年金基金 | 16兆7820億ウォン | |

| うち、証券会社 | 5兆1130億ウォン | ポジション玉か? |

| うち、非金融法人企業 | 9130億ウォン | |

| うち、家計 | 8330億ウォン |

(【出所】韓国銀行・資金循環統計(2019年3月末速報値)より著者作成)

当ウェブサイトでは先月、おそらく業界初(?)となる韓国の資金循環統計分析を実施しましたが(『史上初?韓国の資金循環統計を解説してみた』参照)、正直、韓国全体の流通残高と比べて家計が保有している金額は極めて少なく、当ウェブサイトとしてもあまり注目していませんでした。

しかし、家計が保有しているということは、元本が毀損すれば生活が破綻する家計が続出しますし、また、「政府は失業率が低いと発表しているくせに青年の4分の1がニート」だという韓国社会にも地味に打撃が生じる、ということでもあります。

仕組債とは?

さて、そもそも「デリバティブリンク債」とは、いったい何でしょうか。

これは日本語では「仕組債(しくみさい)」と呼ばれていて、簡単にいえば、

- 普通の債券(さいけん)

- デリバティブ(金融派生商品)

の2つの経済性を組み合わせた金融商品のことです。

「デリバティブ(derivatives)」とは、英単語の “derive” (「派生する」「由来する」)が語源で、もともとの金融商品(株式や金利、為替など)の指数そのものを切出して、おカネがなくても取引できるようにした商品のことです。

たとえば、トヨタ自動車の株式(証券コード:7203)は現在、東京証券取引所で1単元(100株)あたり692,900円(つまり1株6,929円)で取引されているため、この株を1単元分購入するためには、692,900円の現金が必要です(株式売買手数料などは無視します)。

仮に、トヨタ自動車の株価が明日、いきなり暴騰し、1単元100万円(つまり1株10,000円)になれば、692,900円で買ったトヨタ株1単元の時価は100万円に増え、それをすぐに売却すれば307,100円の利益が出るはずです。

ただ、もしあなた自身が現在、おカネを50万円しかもっていなかったとしたら、あなたはこのトヨタ株を買うことができません。

この状態で、あなたがトヨタ株の価格上昇の恩恵を受けようと思えば、「トヨタ株を1単元(100株)持っていたと仮定したときに生じる損益」をやり取りしましょう、という契約を締結すれば良いのです(一般に「トータルリターンスワップ」(TRS)、と呼ばれる契約を利用することが多いようです)。

ただし、TRSの場合、目論みどおりに株価が上がれば良いのですが、逆に、株価が1単元あたり50万円に下がってしまうかもしれません。そうなれば、投資家は損をしてしまいます。

怖いのはレバレッジ性

さて、デリバティブの怖いところは、こうした投資については、大した元手もなしにできてしまう、という点にあります。

先ほどの例だと、「トヨタ自動車の株式1単元(=100株)」という設例でしたので、これだと投資単位はせいぜい数十万円で済みます。しかし、その気になれば、「レバレッジ」をかけて、「トヨタ自動車の株式を100単元」、というTRS契約を締結することができてしまいます。

この場合、株価が6,929円から100円動いたとしても、「1単元」の取引ならば損益は1万円ですが、「100単元」の取引ならば損益は100万円(!)です。株価が上がれば良いですが、下がれば地獄です。

このため、わが国だと「金融商品取引法」の規定に基づき、基本的に銀行や証券会社などが個人投資家(いわゆる特定投資家以外の一般投資家)に対し、デリバティブ取引や、それを組み込んだ仕組債を投資勧誘することは厳しく制限されています。

もし販売するならば、「投資によって元本が失われるリスク」を強調しなければなりませんし、リスクの具体的な内容を詳しく説明する義務もあります。

ところが、先ほどのロイターの記事によれば、個人投資家に金利系デリバティブ債での損失が生じている、などと報じられているため、韓国ではこうしたデリバティブ・仕組債の販売規制が緩いのではないかと疑わざるを得ません。

なぜなら、「ウリィ銀行、KEBハナ銀行、国民銀行、国内証券3社」が「188の法人顧客、3654人の個人投資家」に販売したとされているからです。

CMSとは?

さて、ロイターなどの報道によれば、問題のデリバティブは「ドイツ10年債利回りに連動したデリバティブ」、とありますが、これは、一般に「コンスタント・マチュリティ・スワップ(CMS)」と呼ばれるデリバティブでしょう。

通常の債券(固定利付債)の場合は、発行されてから償還されるまでのあいだ、利率(クーポン)が一定です(たとえば6月4日に入札された10年国債の表面利率は0.1%です)。

しかし、CMS債の場合、利払の都度、「その時点の10年金利」「その時点の20年金利」といった具合に、支払われるクーポンが変動します。

たとえば、「20年スワップ金利マイナス2年スワップ金利(CMS 20-2)」という金融商品の場合、その時点の20年スワップ金利から2年スワップ金利を引いた残りが投資家に支払われる、という、複雑な仕組みです。

では、どうしてこんな複雑な金融商品を投資家は欲しがるのでしょうか?

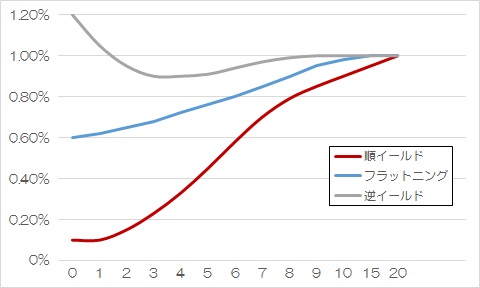

ここで、縦軸に金利水準、横軸に年限をプロットした図表を、一般に「イールドカーブ」と呼びます(図表2)。

図表2 イールドカーブの例

(【出所】著者作成)

債券・金利の世界では、一般に短期金利が低く、長期金利が高くなる現象が観測されます(図中でいう「順イールド」)。つまり、長期債の利回り(たとえば20年債)を参照させるタイプの金利だと、短期金利を参照させる金利と比べて、見た目は受け取れるクーポンの水準が上昇するのです。

ただし、CMSには大きなリスクがあります。それは、

- 金利の絶対水準が下がると、受け取れるクーポンの絶対額が下がること

- 短期金利の上昇と長期金利の下落(つまり「イールドカーブのフラットニング」)が発生すると、時価が大きく下落する

というリスクです(これについては数学的に証明できますが、本稿では詳しい説明は割愛します)。

とくに大きなリスクが「イールドカーブのフラットニング」、つまり「順イールド」の状態から長期金利が上昇せずに短期金利のみが上昇するというシナリオであり、「逆イールド」(短期金利が長期金利と逆転する現象)が発生すれば、損失はさらに拡大します。

影響はよくわからない

ロイターの報道だけだと、「CMS」という単語しか出ていないため、問題の金融商品の正体というものはよくわかりません。

ただ、一般にCMSは、機関投資家が「イールドカーブの形状変化で損失が発生するリスクがある」ということを理解したうえで購入すべき商品であり、これを個人投資家が買ってしまうというあたりに、どうも怖さを感じてしまいます。

このロイターの報道自体は、金額的には大した影響はないと思うのですが、怖いのは「この手の金融商品がまだ隠されているのではないか」、という点でしょう。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

ツイート @新宿会計士をフォロー

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

詳しい解説ありがとうございます。

「KIKOオプション」でググると、ここが一番に表示されるようになってしまっているのですがもう他のサイトでは話題にもしないからなんでしょうか。

韓国の家計破産って、韓国的にあまり問題視されていないんじゃないかなと思います。

退職金を突っ込んで借金して、コンビニやチキン屋を開いてもほとんどの店が潰れますが、社会問題化しているようにも思えません。

不思議なのは韓国で店が潰れた後の人たちがどのようになったとか、あまり聞いたことがありません。勿論小生の周りにそのような人が少ないという理由もあります。

もしかすると韓国人は借金は徳政令で返せると信じているのかも知れません。小生の知り合いに飲酒運転で事故って、30歳手前で数千万円の借金を背負った女性がいます。最近は何をしているか分かりませんが、裁判所の結果が出る前に「旅行に行きます」と言ってました。結果が出ると行けなくなるからだそうで、軽い眩暈を覚えました。

また、韓国人は株などへの投資が大好きです。基本、博打打が多く、一攫千金を狙う人が相当数います。昨年は韓国内で仮想通貨が大流行し、相当数の人間が大損を食らっていると思います。

住宅負債、開業資金、教育資金等々、韓国人は借金に対する感覚が日本人とは大きく異なります。20代で貯金がある人なんて本当に要るのかどうか怪しいもんです。何せ身の丈に合う生活が出来ない文化ですから。

駄文にて失礼します。

管理者:会計士様,並びに本稿:韓国在住日本人様,いつも貴重なご見解を拝読させていただき,ありがとうございます。

この「デリバティブリンク債」とやら金融素人にはさっぱり??なのですが,以前この国で「徳政令」で借金がチャラになるという”夢のような”(笑)お話を聞いたことがあります。

日本人には到底信じられない感覚なのですが,韓国の方には「借金は返さなくてもよい」という感覚があるのでしょうか?

個人の借金を管理するお役所の方が「借金をチャラにするから,もっと働いて頑張りましょう…」みたいな嘘のような話を真顔でしていた…,と記憶しています。

夕刻様

初めてレスさせて頂きます。

「韓国在住日本人様,いつも貴重なご見解を拝読させていただき,ありがとうございます」

「金融素人にはさっぱり」—につきましては全く同じ者です。

ですが、もしご存知でなければ、下記文献おもしろいように思います。私は「あらすじ」しか見たことないのですが「なるほど」と思ったことを記憶しています。

新宿会計士愛読者の人たちにとっては超有名なシンシアリーさんのブログで宣伝されています。

「なぜ韓国人は借りたお金を返さないのか~韓国人による日韓比較論~」

2019年2月10日から発売中!韓国には無かった、平等という価値観。

以上失礼しました。

国内で徳政令出したところで、外資への負債はチャラにできませんね。

最高裁じゃなくて大法院でしたっけ、海外資本に徳政令を命じたらどうなるか、やってみればいい。

韓国在住日本人さま、いつも興味深い現地の話を読ませて頂き有難うございます。

今回のコメントも私のように短期の海外出張や海外旅行を除けば生まれてこのかた、ずっと日本で育ち暮らしている者の感覚では想像し難い韓国の一般人の実情を伝えて下さっていて面白かったです。

>韓国人は株などへの投資が大好きです。基本、博打打が多く、一攫千金を狙う人が相当数います。

なるほど、韓国では一般の人が博打打ち感覚ですか。これはコツコツと勤勉に働き続けて僅かずつでも貯金して少しでも多く蓄えをしておこうとする農民的な行動原理を持つ者が一般人には多い日本人とは全く対極にあると言っても過言ではありませんね。

>住宅負債、開業資金、教育資金等々、韓国人は借金に対する感覚が日本人とは大きく異なります。

そう、私のような日本以外で暮らしたことのない日本人が韓国の人々の暮らしぶりに関するニュースなどを見た時に一番理解し難い点が韓国人の借金への向き合い方が我々と余りにも違っていることなのですよ。

最近は非正規雇用の増加などで特に若い世代を中心に我が国でも預貯金が出来なくなっている層(私は潜在的な貧困層と考えています)が増えているのは長期的には安全・安心を是とする日本社会を支えて最も重要な基盤である国民の倫理観を根底から破壊しかねない大問題で、我が国もこの点を何とか(それこそ三橋貴明氏の主張するMMTの発想をも活用して)改めねばならないと考えていますが、それはさて措き、日本の場合、国民が保有する金融資産のなかでも最も安全である預貯金の残高は確か1千兆円を超える規模に上るのに対して、韓国では国民が抱えているのは資産でなく負債、それも1人当たり相当な額に上るというのを韓国ニュースの纏めサイト等で読む度に、彼我の金銭感覚というか借金に対する感覚の違いに驚かされています。

韓国在住日本人さまが周囲の韓国人の方々を見ても博打打ち的に一攫千金を狙う行動原理を採る人々が多く身の丈に合わない生活をすることを悪とせず借金まみれの様に見えるということは、纏めサイトで見る韓国の人々の暮らしぶりや家計のニュースが特殊で極端な事例ばかり取り上げているのでなく、実際の韓国社会の姿を捉えているのだと判断して良いということなのですね。お蔭様で少し安心できました。

CMSと聞いてちょっと反応してしまいました。10年以上前ですがちょっと絡んでたことあったので。

ちょこっとですがコンスタントマチュリティースワップCMSについて解説します。

ごくごく簡単に言ってしまうと、CMSを債券に応用したばあい、単なる変動金利債、つまりは発行時点で毎回の利率が決まってない。何かを指標に後で利率を決める債券ってだけの話です。その指標として、利率決定時の国債利回りを使ったりしますね。

まあ、CMSの技術を使って債券は3年なのに10年債利回りを指標にしたり、韓国ウォン債なのにドイツ債の利回りを参照したり自由に出来ます。

一般人にとっては、将来の金利なんてわからない。天気予報や競馬の予想と同じとか考えてしまいがち。ただ、これが大きな間違い。これが完璧に理論計算出来てしまうんです。それも一般人が予想だにしないような数値で。

例えば10年金利1%、20年金利5%って環境での、「10年後の10年金利」を計算してみます。

考え方ですが、まず20年間の運用を考えます。利率は5%。ただ、実際運用するのは10年後で今資金はないので10年間1%でお金借ります。

1%で借りて5%で運用ですから差は4%。これを10年間手元資金なしに受け取れます。この分を10年後から10年間で受け取るとすると、利率は

5+4で9%になります(再運用利回りとかざっくり無視)

この9%が10年後の10年金利になります。

見てわかる通り、1%と5%という利率しか出てこないところからいきなり9%なんて数値が飛び出してきます。

例えば

10%マイナス決定時の10年金利

なんて条件で仕組み債作れたとすると最初のうちは10-1で9%もらえたのが理論上の10年後の利回りは10-9で1%となってしまいます。素人的には

「最初9%ならせいぜい下限5%位かな。運次第だけど平均7%位でまわりそう」とかおもいそう。

この「将来の金利」の計算にダントツに効いてくるのかイールドカーブの形状です。順イールドなのか逆イールドなのか形状が立ってるのか寝てるのかで大きく計算が違ってくる。

まあ、てを出さない方がいいというのはわかってもらえるでしょうか?運次第なんてものでなく、理論上確実に将来不利なように仕組まれてます(理論計算に紛れさせる形で販売側のマージンが高く設定されています)

マルチ商法や怪しい儲け話に喰いつき続けるのは、過去に成功体験を持ちつつ降りかかる破綻危機からの離脱に成功した人たち。

本来は自己責任での投資案件においても、彼らは困難を回避できる魔法の言葉を知っている。

それは「素人だから判断できなかった」「リスクに対しての説明がなかった」だと思う。

KIKO問題では大多数の個人投資家が債務不履行による加害者から悪徳商法の被害者への華麗なる転身に成功したのではないだろうか?

生き残りを賭けた決死の被害者アピールが功を奏した事例だ。

上記の事例により、金融商品の販売者には取引前の十分なリスク説明が課されたようだ。

けれど投資のヒヤリハットに懲りない面々の本質は変わらないだろう。過去の成功体験が「常に被害者であれ」とささやくからだ。

そのためには主体的な判断は慎み、自らの意向に沿う形での提案を取引相手から引き出すことが肝要となる。

不思議なことだが、取引に真摯でないものが優先的に救済される風潮が形成されているとも言える。

それだから、表向きは少し愚かな振る舞いくらいが丁度いい。

常に被害者であるためには破綻の危機に際して「インフォームドコンセントの有無は?」と尋ねられて「何かの差し込み口?」と、切り返すくらいの機転が求められる。(専門用語の意味に理解を示してはいけない)

*ちなみに、インフォームドコンセントは「十分な事前説明に基づく同意」の意なんですけどね。(医療の場で良く使われるみたいですね)

デリバティブとか先物取引とかの話を聞くと、名前をコロコロ変えるので有名なばんせい証券とスーパーアグリの謎が多い胸糞事件を思い出して、非常に気分が悪くなります。