【夕刊】本当のガンは財務省の増税原理主義

先週金曜日、日銀総裁人事が国会に提示されました。これをどう読むべきでしょうか?

日銀総裁人事

副総裁人事がカギ?

すでに多くのメディアにも報じられていますが、日本銀行の幹部人事案が先週金曜日、国会に提示されました。

日銀、緩和路線は維持=黒田総裁再任、政府が国会提示-副総裁に雨宮・若田部氏(2018/02/16-20:00付 時事通信より)

総裁候補者は現・日銀総裁である黒田東彦(くろだ・はるひこ)氏を再任するとともに、中曽宏(なかそ・ひろし)、岩田規久男(いわた・きくお)両副総裁が退任し、その代わりに若田部昌澄(わかたべ・まさずみ)氏と雨宮正佳(あまみや・まさよし)氏の両名が日銀副総裁に就任することが示されています。

正直、現・スイス大使の本田悦朗(ほんだ・えつろう)氏が黒田氏の後任になるのではないかとの話もあったようですが、実際には黒田氏の再任が提示された格好です。

これについて、参議院議員の青山繁晴氏は、本田氏自身が安倍総理と近く、「お友達人事」としての批判を避けるためだったという説を、本日、大人気インターネット番組『真相深入り!虎ノ門ニュース』で明らかにしています。

ただ、私は個人的に、今回の人事のうち、注目すべきは黒田氏ではなく、若田部氏の方ではないかと考えます。

あくまでも私の理解ですが、若田部氏の持論は「消費増税反対、金融緩和積極派」です。この部分については、私個人的にも、消費増税に積極的な黒田氏への牽制になると思いますし、すでに日銀審議委員となっている片岡剛士(かたおか・ごうし)氏とともに、日銀の引締め路線を抑え込む原動力となることを期待したいと思います。

金融緩和の重要性

ただし、日銀の緩和路線の継続については悪い話ではありませんが、ここで1つ、ガンとなるのが財務省の存在です。

「アベノミクスの3本矢」を思い出してみてください。

- 大胆な金融緩和

- 機動的な財政政策

- 構造改革

だったはずです。

このうち3本目の矢である「構造改革」は正直どうでも良いのですが、重要なのは1本目の矢の金融政策、2本目の矢の財政政策です。

理論的には、日本のような「オープン経済」だと、不況からの脱却には「財政政策」だけでは不十分です。

実際、リーマン・ブラザーズの経営破綻に際して、時の麻生太郎政権が巨額の財政出動を行った際も、不況期に向かっていたにもかかわらず金利は下がらず、為替相場も円高になってしまいました(といっても、その後の日本経済の低迷は、麻生政権後に誕生した民主党政権の無為無策のためである、という側面も大きいのですが…)。

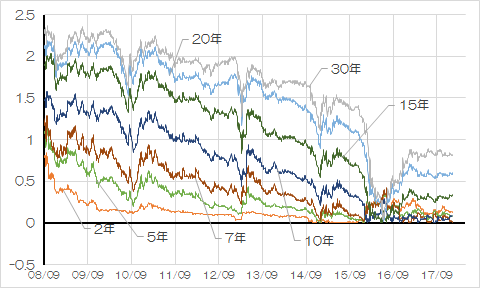

財務省『国債金利情報』から関連するデータをダウンロードしてみましょう。

この金利は債券市場で取引されている国債利回りを「コンスタント・マチュリティ」ベースに修正して公表しているもので、短期国庫証券(TDB)を除く利付国債の中で、短期ゾーンで最も流動性が高いとされる2年、中期国債(5年)、国債先物の年限(7年)、長期国債(10年)、超長期国債(20年、30年)について利回りをプロットしてみましょう(図表1)。

図表1 2008年9月以降の国債利回り

(【出所】財務省ウェブサイトより著者作成。グラフ縦軸は%)

あくまでも一般論ですが、不況期になれば、世の中の資金は「安全資産」(例:国債)に流れます。このため、利回りは急低下するはずなのですが、民主党政権が発足した直後の2009年9月時点において、短期(2年)を除き、顕著な利回り低下は確認できません。

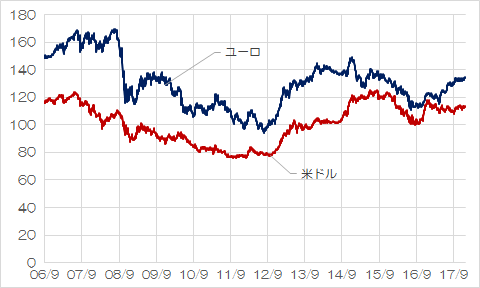

また、為替相場に関しても、民主党政権時代(2009年9月~2012年12月)は1ドル=100円、1ユーロ=120円の大台を割り込む円高が常態化していたことが確認できます(図表2)。

図表2 2006年9月以降の為替市場(対円)

(【出所】WSJデータより著者作成)

私に言わせれば、金融緩和を伴わない財政政策が、為替・金利市場に影響を与え、財政政策の効果を打ち消すのは当たり前の話です。

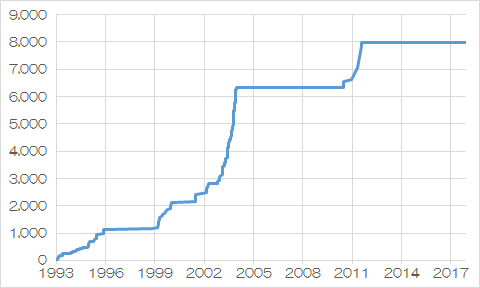

しかも、民主党政権下では、日本円にして1642億円相当の為替介入(米ドル買い/日本円売り)が行われています(図表3)。

図表3 日本の「米ドル買い/日本円売り」介入の累計額

(【出所】財務省『外国為替平衡操作の実施状況』データのうち、「米ドル買い/日本円売り」実績から著者作成。グラフ縦軸は億円)

つまり、この為替介入が存在していなければ、さらに円高方向に圧力が掛かっていた可能性があるという点については指摘しておかねばなりません。

(本当は日経平均株価と10年債利回りとのコリレーションも議論しなければ正確なマーケット分析にならないのですが、時間の都合があるのでこの論点については割愛します。)

財務省こそ日本のガン

したがって、「オープン経済下では、財政政策一本足打法だと金利、為替で調整が入り、財政政策の効果は打ち消される」という経済学の理論は、少なくとも2008年9月から2012年10月の日本経済に関しては正しいと私は考えています。

そして、デフレから脱却するための「ベストミックス」とは、「金融政策に裏打ちされた財政政策」です。

オープン経済下では、金融政策の方が財政政策よりも有効だとされているのですが、それでも「金融政策一本足打法」では心もとないことも事実でしょう。

もちろん、金融政策はオープン経済下で非常に有益です。

「フィリップス曲線」と呼ばれる、インフレ率と失業率の相関関係に関する経験則に照らせば、金融緩和を行えば失業率が落ちる(かもしれない)とされていて、実際、日本の有効求人倍率は1倍を大きく上回り、失業率は3%を割り込んでいる状況にあります。

しかし、それでもデフレ脱却が進まない大きな理由は、言うまでもありません。財務省が財政政策を渋っているからです。

国民から民主的に選ばれたわけでもない財務官僚どもが跳梁跋扈し、国民から民主的に選ばれた安倍政権が掲げる「アベノミクスの第2の矢」を放つのを妨害していることは、民主主義の否定ですらあります。

したがって、日本経済の足を引っ張る一部の不届きな財務官僚どもを一掃しなければ、いくら日銀に「リフレ派」を入れたところで、日本経済がアクセルを十分に吹かすことなどできないのです。

むしろボールは政府に戻る

このことから、私は今回の日銀人事案について、アベノミクスが限界に到達していることを感じずにはいられないのです。

現在の財務大臣は、総理経験者でもある麻生太郎副総理が兼務されています。

私もかつて、日比谷の帝国ホテルで開かれた日本公認会計士協会の総会で、来賓として来場された麻生副総理のスピーチをお伺いしたことがあるのですが、麻生副総理の財政政策に関する認識は極めて正しく、また、財政再建原理主義には懐疑的でいらっしゃることは事実でしょう。

それなのに、実際には、麻生副総理は財務官僚の「言いなり」になっていて、「財政再建」に傾いているようにも見受けられます。

私なりの理解だと、現在の安倍政権は、外務省と財務省の双方を敵に回すという「二正面作戦」を行うだけの余力がないためだと考えています。

もちろん、麻生副総理が「抑え」として安倍政権の中枢を占めていることにより、財務省が安倍総理の足を引っ張ることを防いでいるという役割については否定できません。しかし、第2次安倍政権が発足してから6年目に突入した現在、増税原理主義の財務省をのさばらせ続けることは、そろそろ許されません。

まずは2019年10月に予定されている消費税の再増税を葬り去ることができるかどうか――。

勝負はむしろそこに絞られてきたと思います。

その意味で、今回の日銀人事案については単体で評価すべきではなく、「安倍政権+国民」対「財務省」の戦いの、第2ラウンドが始まったと見るのが正解だと私は考えているのです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

< 夕刊の配信ありがとうございます。

< 財務省は官庁の中で最も高いランクと位置付けられるせいか、他省庁のこと、あるいは部外者を多少下に見た物言いですよね(間違ってたらすみません)。あらゆる省庁の金庫を握っているのだからでしょうが、国民に対しても嘘を言い、聞くところによると、日本国の内部留保はおよそ数百~千兆円もあるとか。これは政府や私企業、私たちが働いて得たお金など。一部でも返して貰えないのかな?ところが今8%の消費税を10%に上げようとしている。つまり、今徐々に景気も回復しているから「取れる時に取ってしまえ」という発想でしょうか。

< 一方で国民から選ばれたわけでもない(たかが)官僚が、安倍首相の「アベノミクスの第二の矢」を放つのを妨害している。これでは、日本の景気は良くなりませんよ。財政政策を出すのがそんなに嫌なのか。日本の足を引っ張る財務官僚は不届き千万!

< 失礼しました。

安倍首相にはがんばってほしいです。

青山繁晴氏ほか方々が言われてましたが、財務省に対立した総理大臣ははじめてでしょう。

第1ラウンドは、GDP下げ確認からの解散による民意伺い党内意見統一によって実施の延期を決めましたが、

今回はうまくいくでしょうか?

8%のときのように、安倍首相が望んでも財務省にさからえない議員が多いと難しそうです。

財務省も悪いけど、銀行も悪いですわ。自己資本規制が入ったからといって、貸し剥がし。リーマンショックで貸し剥がし。銀行から借りていてもいつ貸し剥がしにあうかわからない。そりゃ銀行は短期の貸し出しということはわかっていても、事業会社が投資を回収するにはそれなりの期間が必要。だから、銀行がいくら金利を下げても基本的に借りたくないわけ。手元資金の範囲でやれるならそれがベスト。そりゃお金があればそれを投資して利益率を向上させることができる。スコップで穴掘りするよりパワーショベルの大型機械で穴掘りすれば一人の人間が掘れる穴の量は格段に違う。大型機械ともなれば回収にへたすると10年かかる。それなのに3年くらいで全額返せなんて言ってくるから、銀行は信用ならないとなった。しかも大手の会社なら増資とかで直接金融でお金を調達できる。

半導体産業は景気・不景気にかかわらず巨額の投資をしないと生き残れない。不景気だからって投資を絞り込んだ結果、東芝のフラッシュメモリ以外はほぼ全滅。この半導体産業はどんな状況であろうと投資をしつづけないと競争に負ける。日本の会社は不景気になれば投資を絞るし、銀行からもリストラとかを突きつけられる。おかげでサムスンなんて後発の企業に負けちゃってる。

もう金融政策で景気をどうこうしようというのが効かなくなっている。利息を安くしたらお金を借りる人が増えて投資が行われ景気がよくなるなんていう理屈があったかと思うが、利息ゼロどころか利息マイナスでも借りたくない世の中になってきた。

ご無沙汰してますが相変らずこちらのブログも大盛況ですね(^^)今日の記事、コンスタント・マチュリティとか国債先物とか、さりげなくプロフェッショナル用語が沢山出てきましたが、もしかして主さん、銀行のポートとか証券会社(ホールセールの債券営業とか)のご経験がおありなのでは?

ところで。。。

非国民 さんへ。

>自己資本規制が入ったからといって、貸し剥がし。リーマンショックで貸し剥がし。

最近の銀行は貸し剥がしはしていませんよ。バーゼルIII規制が導入される2013年前後、確かにメガバンとか国際行の間で自己資本のリスク・アセットを外す動きが出ましたが、CDS(わからなければググって下さい)を使ってリスクを飛ばしていて、むしろ中小企業向けエクスポージャーは金融円滑化法などの影響もあって貸し剥がしどころか追い貸ししていた状況です。エルピーダメモリの時は確かにメインバンクが支援をあきらめましたが、あれは銀行の所為というよりも民主党政権の時の無為無策の所為だと思いますよ?銀行の貸出金残高は日銀が公表しているデータ( https://www.boj.or.jp/statistics/asli_fi/index.htm/ )とかで追えますが、データからも貸し剥がしは確認できません。貸し剥がしが問題になったのは主に税効果会計と時価会計が入った直後の2000年前後のことです。最近の銀行は収益も大事なので貴重な収益源であるコロガシ単名手形とか要管・破懸先融資を貸し剥がさない状況なのです。ちょっと実態と違う書き込みだったので念のため。(多分ここのブログ主さんならこの話を理解されてると思うので、ブログ主さん、必要なら補足してください。)

リーマンの頃やその前の話です。今は貸し剥がしはありませんが、その当時の経験者としては銀行は信用できません。いくら、今は貸し剥がしはないといっても、いつ方針が変更になるかわかりません。おそらく我々が引退するまでこの記憶はなくなりません。30年くらいは必要なのです。一度でも不誠実なことをやったら忘れないでしょ。ロシアもサハリン2で日本企業を裏切ったために、いくら日本政府やロシア政府が投資を呼びかけても誰も出資しません。ロシアにある程度投資する会社が現れるにはやはり数十年かかると思います。ましてプーチンは領土的野心満々でいつ欧州に戦争をしかけるかわかりません。欧州と戦争になったら貿易保険は誰が面倒をみるかとなります。ロイズは当然手を引きます。するとロシアの港にどの船も入港できません。それで商売が成り立つわけありません。何事も信用が第一なのです。それを裏切ったら数十年はだめです。

なるほど。お説ごもっとも。確かにあの頃の銀行の中には強引な貸し剝がしをしているところもありましたからね(SとかIとかDとか。。。)ただし、だからと言って事実誤認はダメですよ?銀行の中には酷いことをやったのもありますけど、某信託みたいにメインが見捨てても、最後まで面倒見ると宣言した銀行もありましたし。貴方の指摘と違って、basel IIIで貸し剝がしはありませんでしたし。このブログ主さんは事実を重視するみたいですから、この辺はブログ主さんが興味あれば多分取り上げてくれると思いますけど。私が言いたいのは、銀行で護送船団方式は無くなったので、銀行を一括りに議論するなってことと、事実誤認をするなってこと。あのメガバンが信頼できないとか言うならまだ話は分かりますが、、、(ちなみにシステムがトラブってるところはホント屑みたいなエピソード満載で、それと名前がヘンな某大手都銀崩れのところが大体貸し剝がしの主犯です。)

確かに銀行や信金の貸し剝がしはあったよね。非国民さん言うように、昔一度でもそう言う事やったら業界が信頼無くすのも当然だよ。サハリンツーの話もあれ酷過ぎだよね。日本企業も今やロシア案件に見向きもしないもん。