ウォンの急落は、突然に!~不自然に低いウォンのボラティリティ~

先週末、北朝鮮がミサイルを米グアム島近海に向けて発射する可能性があると警告しました。英米の政治紙などを読んでいると、今すぐにでも戦争が始まりそうだとする論調ですが、その割に、株式・為替市場の動きは鈍いのが実情です。ただ、果たしてこの動きは「本物」なのでしょうか?

目次

市場分析をしてみた

「円安=株高」の不思議

経済ニュースを見ていると、よく、「東京外国為替市場で円安・ドル高となったことを受け、日経平均は前日と比べ、上昇した」、という記事を見掛けます。これは、機関投資家の間で、「円安になれば輸出企業の業績が好転すると期待されるから、その会社の株式を買っておこう」という心理が働くからだ、などと説明されることがあります。

ただ、私はこの説明に納得が行きません。

確かに、日経平均と外為市場(特にUSD/JPY)の間には、非常に高い相関が存在します(図表1)。

図表1 日経平均株価と主要市場指数の相関係数

| 指数名称 | 相関係数 | 備考 |

|---|---|---|

| 日経平均 | 1 | 日本の代表的な株価指数 |

| ダウ30 | 0.572015369 | 米国の代表的な株価指数 |

| S&P500 | 0.626811185 | 米国の代表的な株価指数 |

| 米ドル・円 | 0.91385368 | 世界の代表的な為替指標 |

| ユーロ・米ドル | -0.041827277 | 世界の代表的な為替指標 |

| ポンド・米ドル | 0.299410298 | 世界の代表的な為替指標 |

| FTSE100 | 0.515694835 | 英国の代表的な株価指数 |

| 上海総合 | 0.427477718 | 中国本土の株価指数 |

| 米ドル・香港人民元 | -0.748308531 | 米ドルとオフショア人民元のレート |

| KOSPI | 0.250961768 | 韓国の株価指数 |

| 米ドル・南朝鮮ウォン | -0.092702588 | 米ドルと韓国ウォンのレート |

| 豪ドル・米ドル | -0.434163764 | 豪ドルと米ドルのレート |

| 米ドル・中国人民元 | -0.772885729 | 米ドルと中国本土人民元のレート |

(【出所】マーケット・データをもとに著者作成。なお、作成条件は「観測期間1200営業日、保有期間260営業日、2017/03/31時点」)

ここで、「指数Aと指数Bとの相関係数」の定義は、「指数A・Bそれぞれの保有期間分の価格変動に関する対数差分の間に存在する相関」のことであり、「相関係数が1」だと「100%の正の相関」、「相関係数がマイナス1」だと「100%の負の相関」、「相関係数がゼロ」だと「全く相関がない」、という意味です。

日経平均と日経平均の相関係数が1になっているのは当然のことですが、ここで注目すべきは、米ドル・円(USD/JPY)と日経平均の相関係数が0.9138と、約90%を超える高い相関を示している点にあります。つまり、米ドル・円(USD/JPY)が切り上がった時(=円安・ドル高の時)に、日経平均も上昇している(=株高となっている)確率が、極めて高い、ということが言えます。

ところが、諸外国の場合だと、株価と為替相場に正の相関が存在するケースの方が少ないのが実情です。まずは、英米の為替と株価の相関を確認してみましょう(図表2)。

図表2 英米為替と株価の相関

| 指数 | S&P500 | FTSE100 |

|---|---|---|

| 日経平均 | 0.626811185 | 0.515694835 |

| ダウ30 | 0.953735939 | 0.89440531 |

| S&P500 | 1 | 0.811249807 |

| 米ドル・円 | 0.485804069 | 0.264173499 |

| ユーロ・米ドル | 0.294192627 | 0.292742045 |

| ポンド・米ドル | 0.429559142 | -0.03085619 |

| FTSE100 | 0.811249807 | 1 |

| 上海総合 | 0.030983242 | -0.029696331 |

| 米ドル・香港人民元 | -0.683724437 | -0.453920527 |

| KOSPI | 0.525784143 | 0.602925731 |

| 米ドル・南朝鮮ウォン | -0.666093133 | -0.644657251 |

| 豪ドル・米ドル | 0.170485698 | 0.399802352 |

| 米ドル・中国人民元 | -0.661033444 | -0.398390633 |

(【出所】図表1に同じ)

これを見てみるとよくわかるのですが、英米両国の株価指数について、相関係数が80%を超えているのは、相互の株価指数のみです。つまり、「英国が株高なら米国も株高となる傾向が高い」ということは言えるものの、為替相場(たとえばユーロ・米ドル、ポンド・米ドル、米ドル・円など)と株価の間には、顕著な相関関係はありません。

図表3 中韓両国の株価・為替の関係

| 指数 | 上海総合 | KOSPI |

|---|---|---|

| 日経平均 | 0.427477718 | 0.250961768 |

| ダウ30 | 0.019842813 | 0.545883871 |

| S&P500 | 0.030983242 | 0.525784143 |

| 米ドル・円 | 0.507984686 | 0.063655149 |

| ユーロ・米ドル | -0.797604248 | -0.033557288 |

| ポンド・米ドル | -0.162520245 | 0.076404639 |

| FTSE100 | -0.029696331 | 0.602925731 |

| 上海総合 | 1 | 0.22117236 |

| 米ドル・香港人民元 | -0.073512082 | -0.215146079 |

| KOSPI | 0.22117236 | 1 |

| 米ドル・南朝鮮ウォン | 0.367049221 | -0.503865088 |

| 豪ドル・米ドル | -0.557130029 | 0.337136303 |

| 米ドル・中国人民元 | -0.112614253 | -0.163829157 |

(【出所】図表1に同じ)

私たち日本人の中では、中国も韓国も、何となく「輸出立国なのかな?」という、漠然とした印象を抱く人は多いでしょう。そして、「自国通貨の価値が下落すれば輸出企業の業績が好転し、株高になる」という説明が正しければ、中国人民元が下落すれば(あるいは韓国ウォンが下落すれば)、中国の株価(あるいは韓国の株価)は上昇するはずです。しかし、実際に為替相場と株価指数の関係をチェックしてみたところ、中国も韓国も、株価と為替の間には、ほぼ、関係は存在しないと言って良い状況にあります。

つまり、市場指標をチェックしていると、「日本は輸出立国だから、ドル・円の為替相場と日経平均には高い相関がある」という説明については、強い疑義が生じるのです。

なお、ここでいう「相関関係」とは、「因果関係」のことではありません。「ドル・円が上昇していること(=円安局面)と日経平均が上昇していることの間に存在する関係」を示しているのみであり、「ドル・円が上昇したから日経平均が上昇した」というものではありません。

ましてや、「中国や韓国は自国の株価を上昇させる目的で為替介入を行っている」などと、したり顔で述べる人もいるのですが、上で見たとおり、中韓両国に関していえば、株価と為替の間に相関関係はありません。

エコノミストやアナリストらのレポートを読んでいて、こうした基本的な相関分析すらできていない人が多いとは、実に不思議な現象です。

中韓両国、為替介入の証拠

こうした市場分析を行っていると、思わぬ副産物がいくつか手に入ります。その1つが、「ボラティリティの分析」です。

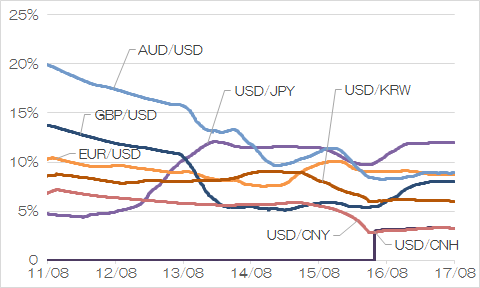

IT技術の進展により、最近だと、個人用PCであっても、市場指標を気軽に加工して、標準偏差を求めることができます。私はときどき、さまざまな市場指標についての標準偏差を求めることがあるのですが、「1σ(いち・しぐま)」分の変動がどの程度なのか、同じ「観測期間1200営業日、保有期間260営業日」という前提を置いて、外為市場のいくつかの通貨ペアについて、ボラティリティを算出してみました。それが、図表4です。

図表4 通貨ペアのボラティリティ(観測1200営業日、保有260営業日)

(【出所】マーケット・データより著者作成。なお、作成条件は「観測期間1200営業日、保有期間260営業日のムービング・ボラティリティとしている)

これで見ると、2014年ごろまで圧倒的にボラティリティが高かった通貨ペアは「豪ドル・米ドル(AUD/USD)」であり、これに「英ポンド・米ドル(GBP/USD)」が続く、といった状況にありました。しかし、日本でアベノミクスが始まって以来、円のボラティリティが高まっており、直近時点では「米ドル・日本円(USD/JPY)」の通貨ペアのボラティリティが高いことが確認できます。

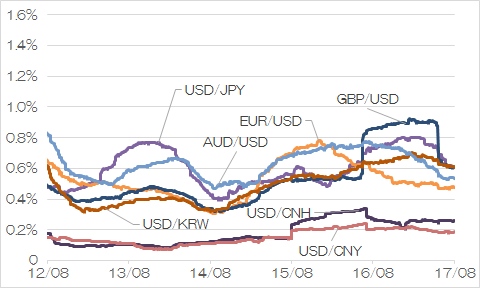

また、観測条件を変更すると、ボラティリティも大きく変わってきます。より短い期間で測定すると、もっと極端に出てきます。たとえば、「観測期間240営業日、保有期間1営業日」という、非常に短いタームで観測してみると、動きはさらに極端になります(図表5)。

図表5 通貨ペアのボラティリティ(観測期間240営業日、保有期間1営業日)

これで見ると、英ポンド・米ドル(GBP/USD)の通貨ペアのボラティリティについては、2016年6月頃に跳ね上がっていることがわかります。そう、この正体は、英国の欧州連合(EU)離脱を承認した国民投票(いわゆる「BREXIT」)の期間を含んでいるからです。

ただ、図表4、図表5のいずれで見ても、ボラティリティが非常に低い状況で抑え込まれている通貨があります。それが、中国の通貨である「CNY」と「CNH」なのです。

為替介入が常態化している中国の通貨

「観測期間1200営業日・保有期間260営業日」で見ても、「観測期間240営業日・保有期間1営業日」で見ても、中国の通貨・人民元の米ドルに対する為替変動は、その他の通貨と比べて非常に低いことがわかります。

ここで、「観測期間」とは、過去何日分のデータを分析対象にしているかという意味であり、「保有期間」とは、市場価格変動のインターバルです。当然、保有期間を延ばせば伸ばすほど、通貨ペアの変動性(ボラティリティ)は高まるのですが、それにしても人民元のボラティリティは低すぎます。

ところで、人民元には指標が2つあります。1つは中国本土の人民元(CNY)であり、もう1つはオフショアの人民元(CNH)です。CNYとは「チャイニーズ・ユアン(Chinese Yuen)」の略だと思いますが、CNHとは、この末尾の「Y」を、香港の「H」に置き換えたコードのことを指すのでしょう。

同じ通貨に2つの為替相場が同時に成立するというのも不健全極まりないことですが、では、どうして中国の通貨には2つのコードが存在しているのでしょうか?

表向きの理由は、「中国本土の資本市場をいきなり外国人投資家に開放することはできないから、手始めに香港などのオフショア金融センターで人民元を流通させ、今後、徐々に人民元を対外開放する」ということでしょう。しかし、2016年10月に人民元が国際通貨基金(IMF)の特別引出権(SDR)の構成通貨に加えられて以来、人民元の市場開放は全く進んでおらず、それどころか、人民元の国際的な利用は低迷し続けています(図表6)。

図表6 SWIFT統計の人民元の海外送金シェア順位

私の想像ですが、おそらく、人民元に2つの指標が存在している理由は、2つあります。

1つ目は、中国当局が自国通貨のSDR入りを強引に推進するあまり、形の上でも人民元の国際化を行った「ことにしたかった」からです。国内の資本市場を外国に開放したくはないが、人民元が「国際化」していることにしたい、という、中国共産党のメンツのためです。

ただ、本質的な理由は、もう1つの理由にあります。それは、「為替介入しやすい仕組みを維持するため」です。

現在の中国本土における外国為替の仕組みとは、中国の中央銀行である「中国人民銀行」が日々、米ドルと自国通貨の交換レートを決めて公示するというものであり、極めて不透明です。これに対し、オフショア人民元は、他の国の市場と同じく、市場の需給に基づいて決められます。

図表4、図表5において、CNYとCNHのパーセンテージが微妙にずれていることが確認できますが、これは、中国本土のCNYと、オフショアのCNHが、全く違うメカニズムで動いているからです。

ただし、おそらく中国当局は、CNYとCNHが大きくずれないよう、主に香港市場で為替介入を常態化させているはずです。つまり、多少のタイムラグはあるにせよ、CNYとCNHが大きくかけ離れた値とならないよう、人為的に操作をしているのです。

英語でこのような操作を「manipulate」と呼びますが、この単語が為替市場について使われるときには「手を使って(mani)人為的にズルをする」というニュアンスです。

中国という国が平気でズルをするのは今に始まったことではありませんが、外為市場における不透明さには呆れるばかりです。

ウォンの急落は、突然に!

金融市場から改めて眺める「韓国リスク」

一方、中国ほど露骨ではありませんが、韓国も為替操作を行っていると想像できるのが、図表5のデータです。

さすがに長い目でみるとそれほどでもありませんが、「観測期間240営業日、保有期間1営業日」のデータで眺めてみると、米ドル・韓国ウォン(USD/KRW)の為替変動は、ドル・円(USD/JPY)や豪ドル・米ドル(AUD/USD)、英ポンド・米ドル(GBP/USD)と比べて、常に低位安定していることが分かります。

もっとも、近年だとユーロ・米ドル(EUR/USD)のボラティリティが低下しているため、結果的には韓国ウォン(USD/KRW)の為替変動のボラティリティを下回っていますが…。

韓国が為替介入を行っている証拠はいくつかあるのですが、ここで、最近の事例を1つ、取り上げてみましょう。北朝鮮の放送局は8月10日、「これからグアムに向けてミサイルを発射する準備が整う」と述べましたが、その日付を挟んで、株価と為替はそれぞれどう動いたのでしょうか?(図表7)

図表7 株価・為替の動き(5営業日)

| 指数 | 8月11日終値 | 増減率 |

|---|---|---|

| KOSPI | 2319.71(▲-75.74) | ▲3.2% |

| USD/KRW | 1142.86(+14.08) | +1.2% |

図表7は、株価と為替相場を、5営業日前(つまりちょうど1週間前)と比べたものです。株価指数であるKOSPIは前週末と比べて3.2%下落しているのに対し、為替相場は前週末比+1.2%しか動いていません(※「為替が上昇した」とは、この場合、「韓国ウォンが米ドルに対して下落した」、という意味です)。

北朝鮮当局がグアム近海にミサイルを発射したとすれば、それは即、米朝戦争が勃発するという可能性が極めて高まったことになります。米朝戦争の際に真っ先に被害を受けるのは韓国であり、一説によると数万人から百万人単位での犠牲者が出ることも予想されるとのことです。

KOSPIや韓国ウォンは、10%や20%売られてもおかしくないと思うのですが、その割に市場の動きは緩慢です。これはなぜでしょうか?

これを、「今のところ、北朝鮮情勢に対する市場の反応は限定的だ」と解することもできますが、とくに為替相場については値動きが少なすぎ、不自然です。これは、韓国当局が為替市場に常に介入している証拠だとも考えられるでしょう。

「売り介入」は続かない

ところで、為替介入には2種類あります。

1つは「(A)自国通貨高を抑制するための為替介入」であり、一般的には自国通貨(韓国の場合は韓国ウォン、中国の場合はCNHかCNY)を売って、外貨を買い入れます。これに対し、もう1つは「(B)自国通貨安を抑制するための為替介入」であり、一般的には外貨を売って、自国通貨を買い入れます。

このうち、(A)の方の為替介入は、理屈の上では無限に続けることができます。単に自国通貨を刷って市場に放出すれば良いだけだからです。ただし、通貨を供給し過ぎると、長期的には自国のインフレ率が上昇してしまうため、何らかの方法で市場に放出した自国通貨を回収しなければなりません(不胎化オペ)。韓国銀行が巨額の債券を発行している理由は、おそらく、為替介入し過ぎて市場に溢れてしまっている韓国ウォンを回収するためでしょう。

一方、(B)の方の為替介入は、自国が保有する外貨準備の範囲内でしか行うことができません。手持ちの外貨(とくに米ドル)が尽きれば、自国通貨が暴落し始めたとしても、それを止めることは難しいのです。

私の仮説では、韓国は(A)(B)双方の介入を繰り返していると考えています。そして、中央銀行が資産側で保有している巨額の外貨準備と、負債側で発行している巨額の債券は、いずれも(A)の介入の結果です。ただし、韓国は対外的には4000億ドル近い外貨準備を保持していることになっていますが、『久しぶりに読む韓国統計のインチキ』でも触れたとおり、その中身は資産性に乏しい不良資産ではないかと懸念されます。

ここ数日の北朝鮮危機で、実は韓国ウォンもかなり売られていて、韓国の外貨準備が底を尽きかけていたとしても、私は驚きません。ただし、韓国政府は為替介入の詳細(介入の種類、金額)を明らかにしていません。したがって、私がここに記載した内容は、いずれも私自身の憶測に過ぎませんが、それでも「単なる憶測」で済ませられるものだとも思えないのです。

心もとない外貨準備と通貨スワップ

私が以前から、韓国の外貨準備について、「その大部分はウソかインチキだ」と申し上げる根拠は、韓国が公表する統計と、外国が公表する統計の間で、猛烈に辻褄が合わないからです。そして、いくつかの状況証拠から判断する限り、韓国が保有する外貨準備は4000億ドルではなく、良くてせいぜい1000億ドル、下手すると500億ドルもないかもしれません。

私が恐れている事態とは、実は、韓国ウォンはずいぶん前から北朝鮮情勢を嫌気して売られ続けていて、それでも韓国銀行がドル・ウォン相場を維持しようとして無理な介入を続け、実質的な外貨準備が底をついている、という可能性です。

この場合、韓国が保有している外貨がなくなった瞬間、韓国の通貨・ウォンは、それこそつるべ落としのように下落します。そして、その兆候は事前にわかりません。ある日、突然にそうなるのです。

もちろん、外貨準備が尽きても、まだ売り介入を続けることができる場合があります。それが「通貨スワップ協定」です。この通貨スワップ協定とは、主に外国の中央銀行との間で締結している協定であり、自国通貨を担保に外国の中央銀行から外貨を借りるという取引です。

私が調べたところ、韓国は現在、「2カ国間スワップ協定(BSA」を4カ国との間で締結しており、その米ドル換算額は約740億ドルです。また、これとは別に「チェンマイ・イニシアティブ・マルチ化協定(CMIM)」に参加しているため、合計すれば、「計算上は」1124億ドルのスワップを保持していることになります(図表8)。

図表8 韓国が外国と締結する通貨スワップ協定

| 相手国と金額 | ウォン建て金額 | 米ドル換算額 |

|---|---|---|

| 豪州(100億豪ドル) | 9兆ウォン | 78.9億ドル |

| マレーシア(150億リンギ) | 5兆ウォン | 34.9億ドル |

| インドネシア(115兆ルピア) | 11兆ウォン | 86.1億ドル |

| 中国(3600億元) | 64兆ウォン | 540.2億ドル |

| BSA小計 | 89兆ウォン | 740.1億ドル |

| CMIM | ― | 384.0億ドル |

| 合計 | ― | 1124.1億ドル |

(【出所】各国中央銀行ウェブサイト等を参考に著者作成。米ドル換算額はダウジョーンズの金曜日終値を参照。なお、中国人民元についてはCNHではなくCNYにより換算)

ただ、このうちBSAの「740億ドル程度」という金額は、韓国がいざというときに必要とする米ドルや日本円で引き出せるわけではありません。基本的には相手国通貨で引き出し、それを市場で米ドルなどのハード・カレンシーに両替し、それで自国通貨・ウォンを買い入れるのです。

豪州の場合は資源国でもあり、豪ドル自体が国際的な市場で両替可能な「ハード・カレンシー」の一角を占めているため、100億豪ドル(約78.9億米ドル)程度、市場で売却されたとしても、それほどのインパクトはありません。しかし、マレーシアやインドネシアの場合は通貨市場の規模が小さく、市場で150億リンギ、あるいは115兆ルピアが一気に売却されれば、それだけでマレーシアやインドネシアの通貨がドルに対して暴落します。

そうなると、危機は韓国だけを襲っているはずなのに、韓国銀行が相手国通貨を市場で売却することを通じ、通貨危機が連鎖的にマレーシアやインドネシアに飛び火する可能性があります。マレーシアもインドネシアも、韓国との通貨スワップ協定などさっさと破棄しておくべきだったのかもしれません。

中国とのスワップとCMIMは、どうせ使い物にならないが…

一方、中国とのスワップ協定は、64兆ウォン、3600億元であり、この3600億元を米ドルに換算すれば、540億ドル(つまり韓国にとってのBSAの73%)を占めます。しかし、中国人民銀行が韓国銀行に対し、3600億元を貸し出したとしても、その人民元を韓国は米ドルに両替することができません。香港でのCNH供給量はせいぜい5000億元程度であり、中国政府は韓国が借り入れた人民元の全額を香港市場・東京市場・ロンドン市場で売却することを容認しないでしょう。そのスワップ協定は今年10月10日に失効する予定ですが、どのみちこのBSAは「張子の虎」なのです。

また、CMIMについても、発動することは事実上、困難です。CMIMはもともと、東南アジア諸国連合(ASEAN諸国)の救済を目的に、日中韓3ヵ国がASEANと協力するという位置付けの協定であり、プライドだけはエベレストよりも高い韓国の通貨当局が、ASEAN諸国に頭を下げてお金を借りることができるとは、私には思えないのです。しかも、30%(韓国の場合は約115億ドル)を超えて引き出すときには、国際通貨基金(IMF)が介入して来ます。

以上より、最悪のシナリオをまとめてみます。

- 北朝鮮リスクが意識され、韓国ウォンが売り浴びせられている

- 韓国の通貨当局は水面下で必死の為替介入を続けていて、ドル・ウォン市場は一見、平静を装っている

- しかし、ある日、突然に韓国の外貨準備が尽きる

- 韓国は通貨スワップを発動し、マレーシアとインドネシアから両国の通貨を調達し、ドル転する

- マレーシア・リンギ、インドネシア・ルピアが暴落し、危機は両国に伝播する

- 中国は韓国による通貨スワップの引出の申し入れを拒絶する

- 日本は通貨スワップを通じ、インドネシアに最大227億ドルの米ドルを貸与する

実は、日本政府(財務省)はインドネシアの両国との間で、通貨スワップ協定を締結しています(マレーシアとは協議中)。つまり、韓国が通貨危機に陥り、インドネシアが韓国との通貨スワップに応じれば、インドネシアは即、日本に対して通貨スワップに基づく外貨の提供を要求する可能性が高い、ということです。もっといえば、インドネシアを通じて、日本は間接的に韓国を救済しているようなものです。

そして、人民元スワップとCMIMは使い物にならないため、結局、韓国の国家財政破綻を防ぐことはできず、連鎖的にマレーシアとインドネシアが危機に陥る、という算段です。日本にとっては、実に迷惑な話です。

何事も「数字」が大事

以上、本日は前半で少し気分を変えて市場分析を行い、後半では韓国の外貨ポジションについて、簡単に振り返ってみました。

私がいつも主張していることですが、何か議論をするときには、できるだけ「数字」に基づくべきです。そして、市場データは、さまざまな分析する際の「宝庫」でもあると思います。

経済ニュースを読むときに、「国の借金は過去最大となった」といった報道が流れる割には、現実の金融市場では、7年債までの債券利回りは相変わらずマイナスとなっています。「日本の財政が危機だ」というのであれば、5年債利回りがマイナス0.065%、10年債利回りが0.06%という状況は、明らかに債券市場が間違っているのか、「日本の財政が危機だ」という認識が間違っているのか、そのどちらかです。

いずれにせよ、数字を使った分析は非常に大事です。当ウェブサイトでは、今後も「客観的に確認できる数字」を大切にしていこうと思います。

なお、本日の記事で為替介入などについてご関心を抱いた方は、つい最近上梓した『為替介入についての基礎知識』『久しぶりに読む韓国統計のインチキ』などもご参照ください。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

あの日、あの時、あの半島を併合しなかったら

日韓はいつまでも見知らぬ二国のまま

でいられたのに、マジ悔やまれる

半島にインフラを作り

未開土人に文明を授け

戦後賠償で経済発展までさせた

あろうことかその日本を千年恨むだと?

斜め上の言いがかりで日本にたかるネタ作ったわけだから

併合反対の伊藤博文公をテロった安重根が

一周回って英雄視されるわけだよな

ラブストーリーは突然にワロタwww確かにスレタイが小田和正っぽいからねwwwあの日あの時あの場所でチョンに会えなかったら、僕らはいまでも見知らぬ外国のまま♪ってか。あとまた変なコメントが沸いてるがスルー推奨。これを思い出した。http://2chcopipe.com/archives/52060811.html

いつも更新ありがとうございます。

さて、北の攻撃、米軍の先制攻撃と世の中が一気に大きな局面を迎えましたが、当事者の片方の南鮮は、呑気なもんです。康長官は夏季休暇、文も不急不要な事をして無駄に時間を過ごしてます。これだけ騒がれている中で外国為替特に中、南の動きが鈍いし報道もないな、と思ってたら、やはりドルを売ってるんですね。

中華為替は不透明、毎日米ドルと自国通貨のレートを決めて、公示するなんて本当に基軸通貨ではありません。また香港市場もCYYとかけ離れないよう操作し、ズルしてる。韓国も外貨準備高が4000億ドルというが、実際500億ドルわずか5兆円(笑)。これでは持たないよ。死ぬほど欲しい日本とのスワップ、でも結ばないよ!南鮮の外貨が底をついたら、マレーシア、インドネシアに響く。そのインドネシアへ227億ドルが日本から貸与される、、。とにかく迷惑な隣国、南鮮です。2回もIMFに世話になる国など、あるでしょうかね。

何回もお世話になる国ってアフリカや南米くらいなものかと……つまりはその程度の国って事ですね。

でもせっかく経済も安定し始めたのに韓国発の通貨危機が原因で景気の腰が折れるなんてアジアの疫病神じゃねえかとしか言えない。

しっかし南の混乱見てると一切ぶれずに目的に向かって突き進む北がまともに見えてしまうから不思議。

これで北の国家承認をアメリカ・日本がしちゃったら韓国の存在意義が消えるのによくもまぁ呑気にしてるなぁとしか。

今回のコラムでウォンの為替変動のボラテリティーが低いとありますが、韓国銀行の為替操作を裏付けていると思います。為替操作をしなければ変動幅は大きくなり、当然動きのないウォンのようなことはないはずです。今年になって韓国の外貨準備高が急激に増えたのは、為替操作でウォンを売り、ドルを購入したからでしょう。

以前に書かれた韓国の外貨準備金のコラムにある通り、韓国銀行のバランスシートの胡散臭さがプンプンですね。韓国銀行の発表したシートの中で、その他という項目があまりに大きいことは明細を書けないからに違いありません。韓国銀行の債権では、米国債や日本国債などの信用あるものは交換できず、やむなく信用のない外国の民間債権と交換しているのでしょう。

6月に発表された韓国の外貨準備は大きく増えたにも関わらず、現金や国債は余り増えてない。いつものように明細が公表されてないが、相変わらず信用のない債権を購入しているに違いない。

となれば、急激なウォン安相場になれば韓国の不良資産だらけの準備金では到底対処できなくなる。しかし今の韓国政府がどこまでウォン安に切迫感を持っているようには見えない。通常なら各国にスワップを働きかけるのでしょうが、どうも韓国当局は準備金は多額にあるとコメントしているように、そんな動きをしてないようだ。

ウォン安が更に進んだ時、韓国の準備金がどのようなことになるのか注目しています。

最近ネットで話題になってるからと思って読んでみたのですが、ちょっと感情的過ぎますね。こういうネトウヨサイトで嫌韓の意識が高まるのは良く無いことです。韓国への差別意識を助長するようなデマはやめろ!

http://2chcopipe.com/archives/52060811.html

お前はこれかwww

porterさん最高です。

12という人は100円と100ウォンが同じ価値だと思っているのでしょうか?全く同じコメントなのが笑えます。

パヨクはなんで論理的な思考、話ができないのかつくづく不思議です。下でめがねおやじさんが指摘されているように、具体的な根拠なくただ意味なくわめいているだけです。いったいどうしたらこんな思考で世の中を生きて来られたのか世の中は広いとしか言いようもありません。やはりパヨクはパヨクと思うしかないのでしょうか。

12への回答

①ちょっと感情的過ぎるのはどの箇所ですか、具体的に。

②嫌韓の意識が高まるのは良く無い。なぜか?日本人を嫌韓にしたのは、日本を貶め、侮蔑し、タカリ、ありもしない嘘を言いふらした南鮮に責がある。

③韓国への差別意識を助長するデマとは何ごとかな。日本人はニュートラルの気持ちだったが、南鮮が無礼非道な振る舞いを続けたためだ。デマではなく事実です。小中華思想から抜け出さないと、日本は南鮮に対するヨソとは違うという差別ではなく、区別意識は続くぞ。

日経平均とドル/円の関係はドル/円→日経平均であって、その逆ではありません。日経平均225社のうち円安で利益が出ると信じられている企業が多く含まれているせいです。

最近の日本の貿易における通貨の割合はドル50%、円40%、ユーロ等その他10%で、しかも80%が価格、数量とも変化しにくい部品等資本財や工業用原材料です。従って、円安になっても50%×20%=10%しか影響を受けません。

しかも、輸出で得たドルは一般には輸入代金にそのまま使用され、いちいち円に換えませんから、利益といっても帳簿上だけです。

こうした実態にも関わらず、株価が上がるのは、マスゴミと同じで勉強をしない、機関投資家や個人が機械的に売り買いしているからです。日経平均は日本の景気とは違った動きをしているので(日経新聞ですから)参考になりません。むしろTOPIXの方が参考になると思います。

日経平均と為替の関係を見ていると、確かに輸出企業の利益見通しとリンクして語られることが多いですが、為替と株価がリンクするマーケットって日本くらいなものだと言うことが、こうやってコリレーションで示して貰えると良く判ります。因みに日経新聞を有難がってるのは大体がロートルの糞上司ですが、マーケット関係者の間では日経イコール日が経った新聞とバカにされてますね。ここのブログを読んでいた方が遥かに役に立ちます。

言われてみれば株価と為替が全部が全部リンクするのも日本くらいですね。

今まで疑問に思っていなかったのでこういった指摘はありがたいです。