為替介入についての基礎知識

昨日の記事に間違いがありましたので、本日はその訂正がてら、改めて外為市場について解説を行うとともに、中国や韓国の為替介入の特徴について考察してみたいと思います。

目次

広島原爆忌に思う

本論の前に、本日は72回目の広島原爆忌です。

犠牲となられた方々のご冥福を心よりお祈り申し上げるとともに、改めて、核兵器という悪魔の兵器の廃絶を願いたいと思います。

なお、私自身の核兵器に対する考え方(核抑止力)については、また近いうちに機会を見て、説明申し上げたいと思います。

為替市場の基礎

昨日の記事のお詫びについて

昨日掲載した『久しぶりに読む韓国統計のインチキ』の中で、誤りがありました。

- (誤)「自国通貨高を抑制するためのウォン買い・ドル売り」「自国通貨安を抑制するためのウォン売り・ドル買い」

- (正)「自国通貨高を抑制するためのウォン売り・ドル買い」「自国通貨安を抑制するためのウォン買い・ドル売り」

読者の皆様に深くお詫び申し上げますとともに、ご指摘くださいましたunagimo3様に心より御礼申し上げたいと思います。

外国為替のメカニズム

ちょうどよい機会なので、外国為替のメカニズムについて、改めて説明しておきたいと思います。

といっても、経済学の「市場原理」となんら異なるところはありません。この世に「通貨A」と「通貨B」しか存在しなかったと仮定すれば、「外為市場で通貨Aを買う」ことは、「外為市場で通貨Bを売る」ことと等しくなります。そして、「通貨Aを買いたい」と思う人が多くて、「通貨Bを売りたい」と思う人が多ければ、通貨Aは通貨Bに対して値上がりし、通貨Bは通貨Aに対して値下がりします。

つまり、「売りたいと思う人」が多ければ値段が下がり、「買いたいと思う人」が多ければ値段が上がるという意味で、通常の市場メカニズムと全く同じです。

ただし、問題はどちらも通貨で表示されているため、分かり辛い、という点にあります。

例えば、日本のニュースだと、「東京外国為替市場の終値は、前日比65銭円安・ドル高となる、1ドル=110円67銭で取引されています」などと報じられると思いますが、この「円安・ドル高」という考え方が分かり辛いのです。

仮に株価だと、XX会社の株価が「1株100円」から「1株90円」に「下落」すれば、それは「株価が下落した」ことになります。しかし、「1ドル=100円」から「1ドル=90円」に「下落」すれば、円から見れば「円の価格が上昇した」ことになるのです(図表1)。

図表1 株価と為替の違い

| 区分 | 価格の変化 | 価値の変化 |

|---|---|---|

| 株価 | 1株100円⇒90円 | 株価は下落した |

| 為替 | 1ドル100円⇒90円 | 円の価値は上昇した |

もちろん、日本の場合は「ドルに対する円の為替相場」が報じられるため、その数値に慣れてくれば、それほど難しくないという人もいるかもしれません。しかし、外為市場に存在する取引は「ドルと円」だけではありません。たとえば、

- 1ユーロ=1.1771ドル(前日比▲0.01)

- 1ポンド=1.3042ドル(前日比▲0.21)

- 1ユーロ=130.27円(前日比▲0.33)

- 1ドル=0.9728スイス・フラン(前日比+0.004)

といった具合に、さまざまな取引パターンがあります。そして、カッコ内の「前日比の動き」をパッと見て、「ユーロの価値がドルに対して上がったのか下がったのか」がよくわからなくなってしまうことも多いのです。

そこで出てくる考え方が、「通貨ペア」です。

外為市場では、まず、通貨に対して3ケタのコードを付けています(図表2)。

図表2 主な通貨の通貨コード

| 通貨コード | 通貨名 | 備考 |

|---|---|---|

| USD | 米ドル | 主に米国で利用されているが、事実上の世界の基軸通貨 |

| EUR | ユーロ | 2017年1月1日時点でユーロ圏19か国で利用されている |

| JPY | 日本円 | 日本が単独で利用しているが、いわば世界最強の通貨 |

| GBP | 英ポンド | 昔の世界の基軸通貨だが、今でも円と並んで強い |

| CHF | スイス・フラン | 「金よりも堅い」とも称され、円と並ぶ安全資産の代表格 |

| AUD | 豪ドル | 資源国オーストラリアの通貨であり、高金利通貨としても知られる |

| CAD | カナダ・ドル | G7構成国であるカナダの通貨であり、資源国通貨でもある |

| NZD | ニュージーランド・ドル | 豪ドルと並ぶ高金利・資源国通貨として知られる |

| HKD | 香港ドル | 円に次ぐアジアのハード・カレンシーで、ドルにペッグしている |

| SGD | シンガポール・ドル | 通貨ボード制を採用していて、香港ドルと並ぶハード・カレンシー |

(余談ですが、図表2に列挙した通貨は、いずれも国際的な金融市場で自由に取引される通貨であり、俗にこれらの通貨を「ハード・カレンシー」と呼びます。)

そして、市場の慣行上、おおむね次の「序列」が付いています。

EUR>GBP>AUD>NZD>USD>CAD>CHF>…>JPY

つまり、

- ユーロと米ドルを比べるときには、「1ユーロ当たりの米ドルの価値」

- ポンドと米ドルを比べるときには、「1ポンド当たりの米ドルの価値」

- ユーロとポンドを比べるときには、「1ユーロ当たりのポンドの価値」

- 米ドルと円を比べるときには、「1ドル当たりの日本円の価値」

といった具合です。つまり、代表的な「通貨ペア」の例を列挙すると、

- EUR/USD

- USD/JPY

- EUR/JPY

- GBP/USD

- USD/CHF

- USD/CAD

- AUD/USD

- NZD/USD

などが挙げられます。

ただし、国や市場によっては、これが逆転していることもあります。たとえば、香港の街角の両替屋では、

HKD/JPY

ではなく、

JPY/HKD

で表示されています。香港旅行に出かける前に、日本国内で為替レートをチェックして、「1香港ドルは約14円だな」と思って、実際に香港に出掛けると、香港の両替屋は「1円=0.0714香港ドル」と表示していて、びっくりすることがあります。

外国為替「取引所」は存在しない!

もう1つ、外為市場の特徴があります。それは、「取引所」は存在しない、ということです。

よく新聞の経済面を眺めていると、「東京証券取引所の日経平均の終値は19,952円33銭、ニューヨーク株式市場のダウ工業平均30種の終値は22,092ドル81セント」と報じられていますが、株式の場合は証券取引所で取引が行われているので、「どこで取引されているのか」というイメージが付きやすいでしょう。

しかし、外為「市場」とは、別に東証などの取引所のことを指すのではありません。外国為替を取り扱う銀行間での市場が成立している、ということです。もっと厳密にいえば、インターバンク市場と対顧客市場があって、日本の場合は対顧客市場では外国為替取扱銀行が顧客向けに、毎日、インターバンク市場を参考にして電信相場仲値(TTM)を決め、1日1回から数回公示しています。

そして、そのインターバンク市場では為替相場が日々刻々と動いていて、ニュージーランドのウェリントン市場が開いてからニューヨーク・トロントなどの市場が閉まるまでの間、常に地球上のどこかでは取引が行われています。つまり、日本時間の月曜日早朝から土曜日早朝まで、ひっきりなしに市場が成立しているのです。

為替介入の方法

自由な市場とコントロールされている市場

ところで、先ほど引用した図表2で示した通貨のうち、上から5つの通貨(USD/EUR/JPY/GBP/CHF)は、それこそ世界中で取引されています。そして、この5つの通貨が関連する通貨ペアについては、それこそ日本時間の月曜日早朝から土曜日早朝まで、常に値段が動いています。

- EUR/USD

- USD/JPY

- EUR/JPY

- GBP/USD

- USD/CHF

このような取引が行われている理由は、これらの通貨は規制が少なく、民間の金融機関・市場参加者が自由に取引を行うことができるからです。そして、結果的にこれらの通貨ペアの値段は市場の需給によりきめられているのです。

しかし、図表2に引用しなかった通貨がいくつかあります。それが「ソフト・カレンシー」と呼ばれる通貨であり、いずれも自由な取引には何らかの制限が掛けられています(図表3)。

図表3 アジアのソフト・カレンシー

| 通貨コード | 通貨名 | 備考 |

|---|---|---|

| CNY、CNH、RMB | 中国人民元 | 非常に不透明な通貨。通貨コードが3つ存在する理由については下記参照 |

| KRW | 韓国ウォン | 韓国国外への持出が規制されているため、国外で自由に取引できないし、韓国銀行が常に市場介入している |

| NTD | 新台湾ドル | 台湾国外への持出が規制されているため、国外で自由に取引できないし、中華民国中央銀行が常に市場介入している |

| IDR | インドネシア・ルピア | インドネシアの通貨。国外への持出や自由な取引は難しい |

| MYR | マレーシア・リンギット | 上記通貨と比べ規制は緩いが、それでも国際的取引は限定的 |

| THB | タイ・バーツ |

この中でとくに酷いのは、中国の通貨・人民元です。

人民元はピンインでRen-Min-Biと表記されるため、頭文字を取ってRMBと称されることもありますが、中国の元(Yuen)ということでCNYとする表記も一般的です。ただ、最近はオフショア取引される人民元という意味で、CNHという通貨コードも存在しており、CNYとCNHは別々に取引されています。

CNYは中国本土でのみ取引されており、為替相場(USD/CNY)は1日1回、中国人民銀行が決定しています。これに対してCNHは香港を初めとするオフショアで、「市場原理に基づいて取引されている」といわれていますが、実際には中国の通貨当局が香港を舞台に、人民元の供給量を人為的にコントロールしながら為替相場を操作しています。

また、韓国の通貨・ウォン(USD/KRW)についても、名目上は自由に取引可能だとされていますが、現実にはソウル外為市場のみでしか取引されておらず、かつ、韓国銀行が頻繁に為替介入を行い、為替変動幅(ボラティリティ)を抑制しています。

当然、米国・財務省が毎年2回公表する『米国の主要貿易相手国における外国為替政策』(原題“Foreign Exchange Policies of Major Trading Partners of the United States”)と題する報告書の中でも、中国と韓国、台湾は「半ば公然と、不透明で恣意的な為替介入を行っている」と批判されていますが、市場メカニズムを無視して人為的に為替相場を決めるという行動自体、強く批判されても仕方はないでしょう。

具体的な方法とは?

ただ、もう1つ重要な点があります。それは、これらの国では、通貨当局による為替介入がうまく機能しているという事実です。その理由とは、もちろん、「市場の閉鎖性」にあります。

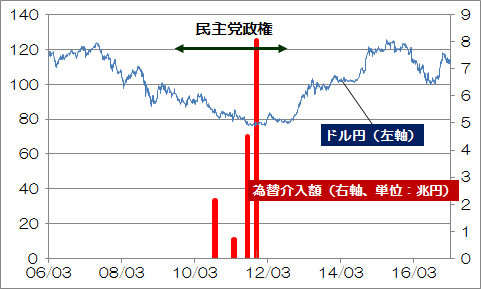

日本の場合だと、民主党の菅直人(2010年6月~2011年9月)、野田佳彦(2011年9月~2012年12月)の両政権下で、2010年9月から2011年11月にかけて、断続的に16兆4,219億円もの為替介入(米ドル買い・円売り)が行われました。しかし、この為替介入の結果、猛烈な円高を止めることはできませんでした(図表4)。

図表4 民主党政権下で無駄に終わった為替介入

(【出所】財務省『外国為替平衡操作の実施状況』およびマーケット・データより著者作成)

よく民主党政権は「無能だった」といわれますが、国民の貴重な財産である円を使って為替介入を行い、結果的に円高を止めることもできなかった訳ですから、正直、本当に無能だったのだと思います。その後、円高は2012年12月に自民党が総選挙で勝利したことを受けた「アベノミクス期待」と、2013年4月の日銀の「異次元緩和」発動により、一気に是正されました。

少なくとも2010年9月から2011年11月にかけての16兆4,219億円を投じた為替介入に、何も意味がなかったことは間違いありません。この理由は、日本が「オープン経済」だからです。中途半端な為替介入を行ったところで、日本円はそれこそ莫大なボリュームが世界中で取引されているため、財務省が為替相場を操作できる余地など、極めて限定されているのです。

ところが、中国や韓国の場合は、通貨当局による日々のコントロールが非常にうまく行っており、為替相場は彼らが望む水準にうまく誘導されています。これは、換言すれば、中韓の金融市場がいかに閉鎖的で、いかに取引量が少ないかという証拠にほかならないのです。

為替介入の副作用

ところで、「為替相場への誘導」がうまくいっているからといって、副作用が全くないわけではありません。

たとえば、自国通貨の通貨ペア(韓国の例でいえば、USD/KRWまたはJPY/KRW)が韓国銀行の考える水準よりも高かった場合、韓国銀行は自国通貨を売り、外貨を買い入れます。そうすることによって、市場で自国通貨の売り圧力が高まり、自国通貨高が緩和されます。また、このタイプの為替介入の場合、売る通貨は自分の国の通貨であり、理論上は無制限に売ることができます。

ただし、その副作用として、市場に流通する自国通貨が増えてしまいます。この状態をそのまま放置しておけば、物価水準が上昇し、酷い時には資産バブルが形成されます。

昨日指摘したとおり、韓国の中央銀行は債券を発行しているのですが、その理由は、市場に供給された自国通貨(KRW)を回収するためであろうと想定できます。本来ならば、韓国銀行が保有する韓国ウォン建ての資産(国債や手形など)を売却するのが筋ですが、韓国銀行のバランスシートには巨額の外貨準備(というか不良資産)しか残されておらず、売却できる資産が存在しないため、やむなく通貨安定証券を発行するという形で通貨を回収しているのだと考えられます。

一方、逆のパターンもあります。それは、自国通貨の通貨ペアが韓国銀行の考える水準より低かった場合、韓国銀行は外貨を売り、自国通貨を買い入れます。しかし、この為替介入の場合、介入できるのは手持ちの外貨の限度に限られます。とくに、アジア通貨危機のようなパニックが再来した場合、もし韓国の手持ちの外貨が尽きてしまえば、あとは自国通貨がフリー・フォール状態となってしまいます。

ウクライナ制裁と原油安のダブル・ショックを受けている現在のロシアがこれに近い状態だと考えられますが、中国や韓国がこのような状態とならない保証はありません。

どん詰まりの韓国銀行

この点、資金循環統計を公表している韓国の例で見れば、どん詰まり状態にあることは明らかです。

まず、同国が主張する「4,000億ドル近い外貨準備」については、その中身は大部分が不良資産である可能性が高く、実質的に外貨準備として機能する金額は1,000億ドルあるかないか、というレベルではないかと考えています。次に、韓国銀行が発行している債務証券については、そのまま償還させてしまえば、一気にインフレ状態となってしまうため、韓国銀行としては償還するにできない状況にあります。

こうした状況で、韓国ウォンが売り浴びせに遭うと、韓国当局としては通貨防衛し切れなくなる可能性があります。それを支えるのが外国との通貨スワップです。

韓国が現在、保持している通貨スワップ協定(BSA)は、米ドルに換算すれば700億ドルを少し超える水準にあります(図表5)。

図表5 韓国が保有する通貨スワップ(BSA)

| 相手国 | 失効日 | 韓国ウォン | 相手国通貨 | 米ドル換算額 |

|---|---|---|---|---|

| オーストラリア | 2020/2/22 | 9兆ウォン | 100億豪ドル | 約76億ドル |

| マレーシア | 2020/1/24 | 5兆ウォン | 150億リンギ | 約34億ドル |

| インドネシア | 2020/3/5 | 10.7兆ウォン | 115兆ルピア | 約86億ドル |

| 中国 | 2017/10/10 | 64兆ウォン | 3600億元 | 約524億ドル |

| 合計 | 88.7兆ウォン | ― | 約721億ドル |

(【出所】各種報道および各国中央銀行ウェブサイト等より著者作成。米ドル換算額は概数)

しかし、これらのスワップの中で、実質的にハード・カレンシーとして通用する通貨は豪ドルのみであり、その他の通貨は、国際的な市場で全く使い物になりません。

さらに、全体の7割を占めるのが中国とのスワップですが、高高度ミサイル防衛システム(THAAD)の配備を巡って中国を激怒させた韓国が、危機の際に、本当に引き出せるという保証などありませんし、引き出したとしても人民元など国際的な市場では使い物になりません。

これが、韓国銀行が日本国政府・財務省との間で、米ドル建ての通貨スワップ(BSA)を500億ドル(!)も求めていることの背景にあると考えられます。

韓国は外貨不足で破綻する?

もちろん、昨今、米国の雇用は堅調であり、世界経済は緩やかな回復基調にあると見て良いでしょう。こうした中、金融市場の動向を見る限りにおいては、韓国を含めた新興市場諸国(EM)から資金が猛烈に逆流するというリスクは、それほど高くありません。

ただ、朝鮮半島情勢を巡っては、米軍による北朝鮮への単独攻撃というリスクも高まっており、そうなれば、有事のドル買いとコリア売りが重なり、韓国ウォンが暴落するリスクもあります。その時に、韓国銀行が自国通貨を防衛し切れなくなる可能性は、極めて高いでしょう。

いずれにせよ、韓国が日本との通貨スワップを熱望していることは事実ですが、釜山の日本総領事館前に慰安婦像を設置した昨年暮れ以降、日韓関係は全く変わってしまいました。もう日韓関係が昔の蜜月に戻ることはないでしょう。

残念ながら、私は韓国が外貨不足で破綻したとしても、全く同情する気になれないのです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

更新お疲れ様です。

「為替とは何ぞや」というサイトは数あれど、「為替介入とは・・・・・」という観点でまとめられた文章はあまりお目にかかったことがありません。その点で、今回のエントリは大変貴重だと思います。

私はまったく畑違いなので、こういう知識はかつて仕事や生活(旅行)の必要上学んだだけですが、なかなか端的にまとまった情報というものはないものです。

ところで、韓国の為替操作というと、ワロス曲線というのが有名ですね。

http://www.ifinance.ne.jp/glossary/currency/cur235.html

http://www.wdic.org/w/CUL/%E3%83%AF%E3%83%AD%E3%82%B9%E6%9B%B2%E7%B7%9A

しかし、為替操作などの裏工作はともかくとして、今の文在寅が進めようとしている様々な国内政策──最低賃金引き上げ、法人税引き上げ、公務員大幅増員、福祉充実、原発停止──を見ると、素人の私でもこりゃ近々大変なことになるのではと思わざるをえません。

このあたり、新宿会計士さんの目から見てどうなのか、またいずれご意見拝聴できたらと思います。

原発停止と書きましたが、石炭火力発電の停止も含めて「明確な代替策なしの発電システム改変」といったほうがよいかもしれません。

これは、日本で菅直人がもっと過激な形でやったことなので、ある程度結果は見えているというべきかもしれませんが。

いつも拝読しております。

韓国の資金循環統計を読み込んでいくと、改めてそのデタラメぶりが分かります。嘘偽りの国だから、もはやどうしようもないです。実質の外貨準備高は本当は1,000億ドルどころか、さらに2割程度低い気がします。ところが文の政策は行き当たりばったりで未だよく分かりませんが、公務員を増やす、最低賃金を上げる、福祉充実、法人税のUP、原発の再起動見直しなど、耳当たりの良い、愚民の評価を上げるようなことばかり。原資はどこにある、と聞きたい。夏休み明けでも、各首脳との電話会談すらせず(経済破綻、戦闘中の国なのに日米と同等と思っているのか)。こりゃもう任期途中で一巻の終わり、ローソクデモで朴氏の二の舞。ネズミ男の李明博も逮捕されそうだし、南鮮大統領の伝統が受け継がれたました(笑)。

昨日に引き続き為替についての説明は分かりやすくて為になります。私は欠落し始めた脳細胞のため注意力散漫しており、訂正された箇所については全く気付いておりませんでした。それで改めて8月5日分を読み返してみると、図表3では全体の資産負債ではウォン表記なのですが、末尾のその他の項目だけ単位が円になっていました。まあ細かいことで、口うるさい爺の空言としてお気を悪くしないでください。

爺の戯言ついでにやはり「その他の債権」というのはおかしな表記です。企業の会計で「その他」の項目が大半を占めていたら、監査をまず通らないでしょう。何のために勘定項目を事細かく区別しているのか分からなくなり、簿記とかけ離れたものになる。それが「その他」でひとくくりで報告されて、しかも通用しているのですから、流石は韓国です。やはり新宿会計士様の指摘されているように、一般金融債を発行してそれを元手に為替操作をしており、そのために堂々とアメリカ国債を購入できず「その他の海外債権」の項目として処理しているのでしょう。万一、「その他の海外債権」が不良債権になったら、韓国は終わりですね。