久しぶりに読む韓国統計のインチキ

本日は少しだけ時間が取れたので、以前から掲載したいと思っていた、当ウェブサイトの大人気シリーズでもある、韓国の資金循環統計分析を通じた「実質的な外貨準備高分析」をお届けしたいと思います。

目次

【重要】記事の訂正について(2017/08/05 16:30付 訂正)

本記事中『なぜ韓国銀行は債券を発行しているのか?』の箇所で、次の訂正を行っています。

- (誤)為替介入(自国通貨高抑制のためのウォン買い・ドル売り)が行われると、

- (正)為替介入(自国通貨高抑制のためのドル買い・ウォン売り)が行われると、

「金融規制の専門家」を名乗っていながら、非常に初歩的なミスであり、心よりお詫び申し上げたいと思います。また、ご指摘を頂きましたunagimo3様、本当にありがとうございます。

これとあわせて、『通貨の単位及び貨幣の発行等に関する法律』のリンクと条文数についても追加しております。あわせてご参照ください。

「隣国を助けてやれ」の欺瞞

私は金融規制という観点から、いくつかの国の資金循環構造を分析しているのですが、その中で、どうしても「金融面から見て、非常に危なっかしい国」が日本の隣にあるのが目につきます。

どうも国際社会からは、「日本の隣国なんだから、日本が助けてやれよ!」と思われている節があるのですが、たとえ隣国であったとしても、それは「単なる隣国」なのであって、しょせんは他国に過ぎません。ということで、隣国が経済破綻しようが何をしようが、基本的に「日本は関係ないよ!」というスタンスを貫けば良いと思っているのですが、ただ、その一方で、私は金融規制の専門家を自称しています。このため、客観的事実として、なにがどう危ないのかについては、職業的専門家として、いちおうは指摘しておく価値はあろうかと思います。

私は以前からたびたび、韓国銀行が公表する韓国の資金循環統計をベースとして、この国の問題点を指摘して来ました。実際、過去にも国際的な金融市場の混乱に際して、真っ先に売り浴びせに遭う通貨の1つが、韓国ウォンなのです。

折しも、当ウェブサイトには最近、新しい読者の方が増えているようです。そこで、本日は最新の統計を使いながら、韓国の経済の問題点の、ごく一部を再度、指摘しておきたいと思います。

中央銀行の財務構造

中央銀行の本来的な役割

さて、現代の世界では、いずれの国も「管理通貨制度」を採用しています。この「管理通貨制度」とは、中央銀行が金地金などの裏付資産を持たずにお金を発行するという制度です。

考えてみれば不思議です。私たちの財布には紙幣やコインが入っていると思いますが、紙幣をしげしげ眺めてみても、「日本銀行券」と印刷されているだけです。そして、人々はこの紙切れを手に入れるために、一生懸命に働いているのです。実際、この「日本銀行券」という紙切れを製造するコストは、1万円札の場合、1枚あたり20円程度だといわれます。鋳潰せば貴金属となる金貨と異なり、この紙切れには、本源的な価値は何もありません。

では、なぜ人々は、この「日本銀行券」を有難がるのでしょうか?

その理由は、日本国の法律で、日銀が発行する1万円札に「1万円の価値がある」と決められているからです(なお、「通貨の単位及び貨幣の発行等に関する法律」第2条第3項では、厳密には、お札(紙のお金)を「銀行券」、コイン(金属のお金)を「貨幣」、両者を合わせた概念を「通貨」と称します)。

ただ、法律で「中央銀行が発行する紙幣をお金とする」と決めたところで、人々がそれを信頼しなければ、お金としては不十分です。とくに、北朝鮮やジンバブエ、ベネズエラのように、一国の経済が破綻状態になってしまうと、その国の中央銀行が発行したお金など、全く使い物になりません。

そこで、中央銀行の役割は、「お金に対する信頼」を維持することだといわれています。日本の場合、財政法第5条の規定により、日銀が新発国債を引き受けることは禁止されています(ただし、流通市場からの国債購入は禁止されていません)。

ただし、究極的には「お金に対する信頼」とは、中央銀行そのものに対する信認ではなく、一国の信認そのものです。世界中で日本円は「最も安全な資産」と考えられており、「有事の円買い」という言葉もある通り、何か世界で大きなリスクが発生すれば、人々は日本円を買います(余談ですが、こうしたマーケットの振る舞いから考えても、「日本は政府の借金が多すぎて市場の信認を失っている」という与太話が大嘘であることは明らかです)。

中央銀行のバランスシートとは?(日本の事例)

ただ、日本の場合は、長年のデフレから脱却するために、2013年3月に就任した黒田東彦(くろだ・はるひこ)総裁がイニシアティブを取り、日銀は2013年4月以降、「異次元緩和」(QQE)を行っています。日銀はその後、2014年10月にはQQEを拡大(いわゆる「ハロウィン緩和」)。また、2016年1月には、金融機関の日銀当座預金のうち「超過準備分」の一部にマイナス金利を適用する政策を導入しています。

こうした政策の影響もあり、現在の日銀のバランスシートは急拡大しています(図表1)。

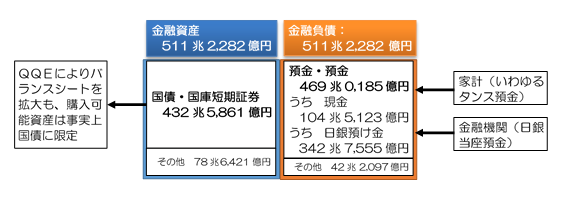

図表1 日銀のバランスシート(2017年3月31日時点)

(【出所】日銀・資金循環統計より著者作成)

負債側の「現金・預金」とは、いわゆるマネタリーベースと呼ばれる項目であり、うち日銀券などが105兆円、日銀当座預金が343兆円に達しています(このうち民間金融機関からの当座預金が324兆円です)。

この日銀のバランスシートはやや極端かもしれません。というのも、今や日銀のバランスシートの規模は、日本のGDPとほぼ等しいからです。ただ、発行している銀行券・日銀当預の金額と、日銀が保有している国債・国庫短期証券の金額がほぼ一致している点については指摘しておく必要があるでしょう。

また、日本の場合、外貨準備高は中央銀行勘定ではなく、中央政府勘定に計上されます。日本の外貨準備高は138兆円にも達しますが、この莫大な金額の大部分は米国債などを中心とする流動性の高い債券であると考えられます(図表2)。

図表2 日本と海外との資金の授受

(【出所】日銀・資金循環統計より著者作成)

日本が「世界最大級の純債権国」であるという点はさておき、日銀がQQEにより資金をジャブジャブ供給しているものの、結局はこれらの資金も使い切れず、国内で余っていて、その金額が外国に流出している、という構図が確認できると思います。

不可解な韓国の中央銀行

え?中央銀行が債券を発行!?

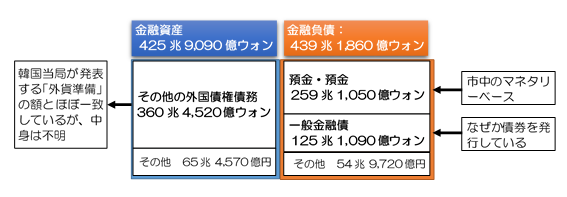

ところが、目を韓国に転じてみると、まことに奇怪なバランスシートが目につきます。それは、なぜか負債側で債券が発行されていることと、資産側に計上されている巨額の「その他の外国債権債務」(Other Foreign Claims and Debts)という項目です(図表3)。

図表3 韓国の中央銀行の金融資産・負債バランス

(【出所】韓国銀行・資金循環統計より著者作成)

私の長年の課題は、このシンプルで不可解なバランスシートの解明にあります。現時点での私の仮説を申し上げるならば、この「その他の外国債権債務」なる項目は外貨準備高であり、また、負債側で計上されている巨額の債券(“General Financial Debentures”を、ここでは「一般金融債」と仮訳しています)は、為替介入の原資です。

あくまでも私自身の仮説ですが、韓国の中央銀行である韓国銀行は、為替介入を常態化させています。つまり、ウォン高が行き過ぎればウォンを売ってドルを買い入れる一方、ウォン安が行き過ぎればドルを売ってウォンを買い入れる、というオペレーションです。そして、このオペレーション自体は、別に私の妄想ではありません。客観的な証拠が存在します。

米国財務省は毎年2回、『米国の主要貿易相手国における外国為替政策』(原題“Foreign Exchange Policies of Major Trading Partners of the United States”)と題する資料を公表しており、韓国はこの中で毎回、「為替操作国」の筆頭候補としてやり玉に挙げられているのです(なお、これに対する韓国政府当局者の詭弁については『【速報】韓国は為替操作国だ!~韓国経済「4月危機説」の真相』を、最新のレポートについては『トランプ政権、独中韓3か国に「通商宣戦布告」か?』をご参照ください)。

米財務省報告書では間接的に、韓国について、

「韓国では常に不透明な為替介入が行われており、韓国政府は韓国の内需を喚起する努力を怠っている」

と批判していますが、韓国銀行のバランスシートに計上されている「その他の外国債権債務」「一般金融債」は、おそらくこうした不透明な為替介入の結果、積み上がったものではないでしょうか?

なぜ韓国銀行は債券を発行しているのか?

あくまで一般論ですが、中央銀行が金融政策の一環として債券を発行しても、別に不思議ではありません。世の中の資金供給量をコントロールするのが中央銀行の役割の一つであるため、市中資金供給量を減らすためには、

- 中央銀行が保有している金融商品(おもに国債や手形)を市中に売却し、資金を吸収する

- 中央銀行が債券を発行して資金を吸収する

という2つの方法が考えられます。仮に、中央銀行が保有している金融資産の利回りが高く、市中で債券を発行した時の金利の方が安ければ、債券発行の方法で資金を吸収しても不思議ではありません。

ところが、私がみたところ、韓国銀行のバランスシートは、つぎの2つの点で不自然です。

- 負債側の現金・預金の額に見合う資産が存在しない

- 資産側の大部分を占めるのは外国の資産である

敢えて会計士的な目線で仮説を立てるならば、韓国銀行が保持している「その他の外国債権債務」の金額は、実質的に不良資産、不良債権のたぐいではないでしょうか?

為替介入(自国通貨高抑制のためのドル買い・ウォン売り)が行われると、韓国の国内でウォンがじゃぶじゃぶ溢れてしまい、放っておけばハイパー・インフレになって、韓国ウォンの信認が損なわれることになります。そこで、韓国銀行は市中からウォン貨を回収しなければなりませんが、自身が保有する資産にウォン建てのものがなく、仕方がないからウォン建ての債券を発行してウォン貨を回収している、という仮説です。

韓国銀行はこの債券を「通貨安定証券」と呼んでいるそうですが、調べていくと、どうやら韓国銀行はこの「通貨安定証券」を、米ドル建てでも発行しているようなのです。400兆ウォン(約4,000億ドル)近い外貨準備がありながら、わざわざ米ドル建てで債券を発行するということは、逆為替介入(自国通貨安抑制のためのウォン買い・ドル売り)を行うための資金が足りない、という意味です。ちなみに日本の場合は138兆円の外貨準備があるため、米ドル建ての日本国債は発行されていません。ということは、やはり韓国銀行が主張する「4,000億ドル近い外貨準備」というのはウソで、実態は不良資産化していると見るべきではないでしょうか?

外貨準備の定義

ここで、外貨準備の定義を確認しておきましょう。

国際通貨基金(IMF)の定義によれば、外貨準備とは、「国際的準備金・外貨流動性データテンプレート・ガイドライン(INTERNATIONAL RESERVES AND FOREIGN CURRENCY LIQUIDITY GUIDELINES FOR A DATA TEMPLATE」の14ページにある資産一覧のうち、I.A.の部分の項目をさします(図表4)。

図表4 IMFテンプレートI.A.公式準備資産

| 番号 | 原文 | 仮訳 |

|---|---|---|

| (1) | Foreign currency reserves | 外国通貨準備 |

| (a) Securities | (a)有価証券 | |

| (b) Total currency and deposits | (b)現金・預金合計 | |

| (2) | IMF reserve positions | IMF準備ポジション |

| (3) | SDRs | 特別引出権 |

| (4) | Gold | 金地金 |

| (5) | Other reserve assets | その他の準備資産 |

ただ、外貨準備として想定されるメインの項目は、現代社会では必然的に(1)-(a)の項目、すなわち有価証券(とくに米国債)です。

IMFのガイドラインを抜粋し、その仮訳を確認してみましょう。

IMFガイドライン

79. Securities should include highly liquid, marketable equity and debt securities; liquid, marketable, long-term securities (such as 30-year U.S. Treasury bonds) are included. Securities not listed for public trading are, in principle, excluded unless such securities are deemed liquid enough to qualify as reserve assets.

(仮訳)第79項 証券には高い流動性と換金可能性がある株式や債務証券が含まれなければならない;流動性があり、換金可能な長期債(例えば米国30年債)はこれに含まれる。上場されていない証券は原則としてここから除かれるが、準備資産として適格であるとみなされるほど流動性がある場合にはこの限りではない。

80. Only foreign currency securities issued by nonresident entities should be included in this item of the Reserves Data Template. (…以下略)

(仮訳)第80項 非居住者である主体が発行した外貨建証券のみがこの「準備資産データテンプレート」に含まれる。(…以下略)

これを踏まえたうえで、私は、韓国が「4,000億ドル近い外貨準備高」というもののうち、7~8割は嘘の数値だと考えます。韓国の外貨準備高は、実質的にはせいぜい1,000億ドル程度しかなく、外貨準備高は4~5倍に粉飾されている、という見立てです。

韓国の外貨準備の70%~80%は嘘だ!

少し古いデータですが、IMFに報告されている、2016年3月末時点の韓国の外貨準備高を概観してみましょう(図表5)。

図表5 IMF統計・韓国の外貨準備高構成

| 番号 | 項目 | 金額 |

|---|---|---|

| (1) | 外国通貨準備 | 360,335 |

| (a)有価証券 | 340,182 | |

| (b)現金・預金合計 | 20,154 | |

| (2) | IMF準備ポジション | 1,839 |

| (3) | 特別引出権 | 2,380 |

| (4) | 金地金 | 4,795 |

| (5) | その他の準備資産 | 490 |

| 合計 | 369,840 |

(【出所】IMFウェブサイトより著者作成)

つまり、韓国側は、外貨準備のうち3,402億ドルは有価証券であると主張しているのですが、韓国の資金循環統計を眺めてみても、これに相当するような項目は含まれていません。もし外貨準備が本当に4,000億ドル近く存在するのなら、「株式以外の証券/長期債/外債」(Securities other than Shares/Long-term/External Securities)の項目に、400兆ウォン程度の金額が計上されていなければなりません。しかし、韓国の資金循環統計には、そのような項目など存在しないのです。

猛烈に矛盾するデータ

証拠は他にもあります。一般に、外貨準備の項目の多くを占めるものは、米ドル建ての有価証券、つまり米国債です。しかし、米国財務省の「TICレポート」によれば、韓国人投資家が保有する米国内の有価証券の金額が、どうも外貨準備の額と全然一致しないのです。

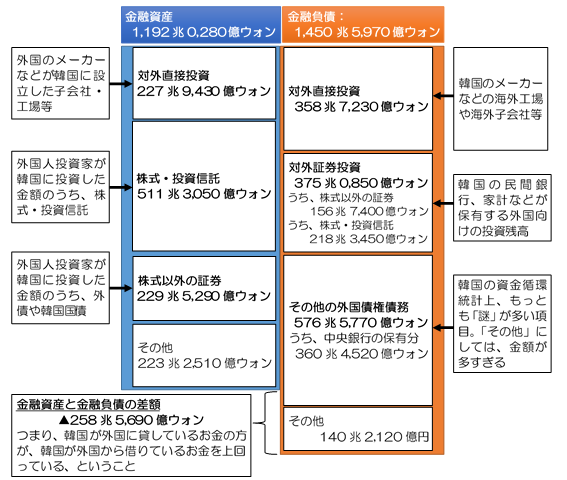

韓国の資金循環統計のうち、外国との取引を抜粋したものが図表6です。

図表6 韓国の外国との取引項目

(【出所】韓国銀行・資金循環統計より著者作成)

これによれば、韓国の外貨準備は「対外証券投資」ではなく、「その他の外国債権債務」(577兆ウォン)に含まれています。一方、対外証券投資の金額は375兆0,850億ウォン(うち債券が156兆7,400億ウォン)であり、仮にこのうちの半額が米国に対する投資だと仮定すれば、韓国の米国に対する有価証券投資残高は、次の通りになるはずです(図表7、ただし1ドル=1,000ウォンと仮定)。

図表7 理論的な韓国の対米証券投資残高(半額が対米投資と仮定した場合)

| 資金循環統計項目 | 2017年3月末の金額 | その半額 |

|---|---|---|

| 対外証券投資(うち株式等) | 218兆3,450億ウォン | 1,092億ドル |

| 対外証券投資(うち債券等) | 156兆7,400億ウォン | 784億ドル |

| 「その他の外国債権債務」 | 576兆5,770億ウォン | 2,883億ドル |

| 合計 | 951兆6,620億ウォン | 4,758億ドル |

ここで、「その他の外国債権債務」が「対外証券投資(うち債券等)」に含まれると仮定したうえで、少し古いデータで恐縮ですが、TICレポートの46ページ(資料番号A-4)にある、韓国が居住者となっている有価証券の投資残高と比べてみると、図表8の水増しが見られます。

図表8 実際の韓国の対米証券投資残高(2016年9月末)

| 集計項目 | 金額(百万ドル) | 図表7との差額 |

|---|---|---|

| 対外証券投資(うち株式等) | 74,962 | 342億ドルの水増し |

| 対外証券投資(うち債券等) | 236,282 | 1,304億ドルの水増し |

| 合計 | 311,244 | 1,646億ドルの水増し |

なお、図表7と図表8は比較している時点が異なり、また、為替換算の仮定、表記している単位などが異なりますので、ご注意ください。

つまり、韓国の対外証券投資の半額が対米証券投資だと見積もった時に、韓国国内のデータと米国のデータを比べてみると、少なくとも1,646億ドルの水増しが見られるのです。

そして、図表7で用いた、「半額が対米投資とする」とする仮定を、たとえば「70%が対米投資とする」と置き換えると、水増し額はさらに激増します(図表9)。

図表9 対米証券投資を7割と仮定した場合の水増し額

| 集計項目 | 金額(百万ドル) | 図表7との差額 |

|---|---|---|

| 対外証券投資(うち株式等) | 74,962 | 779億ドルの水増し |

| 対外証券投資(うち債券等) | 236,282 | 2,770億ドルの水増し |

| 合計 | 311,244 | 3,549億ドルの水増し |

韓国が外貨準備高をいくら水増ししているのかはわかりませんが、米ドル建て資産に限っても、国全体で少なく見積もって1,600億ドル、多く見積もって3600億ドル程度の「資産の水増し」が行われているのです。この水増し額のうち、外貨準備高が半額を占めると仮定すれば、米ドル建ての外貨準備の水増し額は、少なく見積もって800億ドル、多く見積もって1800億ドルといったところでしょうか。

仮に―あくまでも「仮に」、ですが、米ドル建て以外の外貨準備高が正しかったとして、ウソをついているのが米ドル建ての資産だけだったと仮定すれば、韓国の実質的な外貨準備高は図表10のとおりです。

図表10 韓国はどれだけ外貨準備を水増ししているのか?

| 項目 | 米ドル比率が50%の場合 | 米ドル比率が70%の場合 |

|---|---|---|

| 韓国が公表する外貨準備高① | 3,603億ドル | 3,603億ドル |

| うち米ドル建ての金額② | 1,802億ドル | 2,522億ドル |

| 水増し額③ | 800億ドル | 1,800億ドル |

| 実質的な米ドル建ての外貨準備④=②-③ | 1,002億ドル | 722億ドル |

| 米ドル建て外貨準備の水増し倍率⑤=②÷④ | 1.8倍 | 3.5倍 |

| 米ドル建て以外の外貨準備⑥=①-② | 1,802億ドル | 1,081億ドル |

| 実質的な外貨準備高⑦=④+⑥ | 2,804億ドル | 1,803億ドル |

つまり、韓国が公表する外貨準備高については、米ドルの構成比率が50%だったとしたら実態の1.8倍に、米ドルの構成比率が70%だったとしたら実態の3.5倍に、それぞれ水増しされている計算です(図表10の⑤欄)。ただ、この図表10に示した金額も、実質的な韓国の外貨準備高とはほど遠い金額ではないかと考えています。米ドルで資産の水増しを行っていれば、それ以外の通貨でも同じように水増しを行っていると考えるのが自然だからです。

あくまでも私自身の見立てですが、韓国が主張している「4,000億ドル近い外貨準備高」というもののうち、7~8割は嘘の数値です。韓国の外貨準備高は、実質的にはせいぜい1,000億ドル程度しかなく、外貨準備高は4~5倍に粉飾されている、という見立てなのです。

日韓スワップ!喉から手が出るほど欲しい!!

以上、韓国経済の問題点の、ほんの一部分を切り取ってみました。

この資金循環統計を分析していけば、ほかにも韓国経済が抱える深刻な問題点は大量に見つかるのですが、その分析については、またの機会に譲ることとします。

韓国当局の公表によれば、韓国の外貨準備高は4,000億ドル近く存在することになっていますが、資金循環統計、IMF統計、米国財務省統計などを総合してみると、この残高自体、極めて疑わしいといえます。したがって、必然的に韓国は日本に対し、通貨スワップ協定の再開を求めるだけのインセンティブを持っているのです。

では、通貨スワップ協定の再開には、どのような問題点があるのでしょうか?これについても是非、議論したいと思います。興味のある方は、過去の記事から「日韓スワップ」シリーズを検索してみてください。

ただし、新しい読者の方も増えています。そこで、近日中に、この日韓スワップに関してもアップデートを行っておきたいと思いますので、どうかご期待ください。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

毎日 拝読させていただいています。

本日の外貨準備の分析は、小職の最も関心を持った記事シリーズであります。

国家が、粉飾を行うのであれば、サムスンや現代などの財閥企業も

同様かそれ以上であることは想像に難くないと考えられます。

会計士様のご意見を承りたいと考えております。

大変お忙しいと思いますので機会がありましたらよろしくお願いします。

通貨スワップというのはお金の貸し借りだけど、韓国は何となくお金がもらえると思っているような雰囲気。個人間の話だけど、お金が返せなくなったときが悲惨。貸した方が恨まれる。だから、お金を貸したらあげたものと考えた方がよいということをよく聞く。国家間でも同じだと思う。きっと恨まれる。

金融政策はあまりよく分からないの教えて頂きたいのですが、本日の為替介入の説明で、

”自国通貨高抑制のためのウォン買い・ドル売り” と説明されていますが、自国の通貨高を抑制する

場合、ウオンを買ってドルを売れば余計にウオンが上がるような気がするのですが、、

もう一件は貨幣についてですが、コイン(金属のお金)を貨幣 とありますが、銀行券を紙幣、

コインを硬貨で、あわせて貨幣と思っておりました。 語義としても適っておりますが間違い

なのでしょうか ? 私のような門外漢には B/S上の金融債権、金融債務の振り分け自体が

よく分からないので字面を追うだけで、ブログ主さんが伝えたい本筋から離れたことばかりの

愚問で申し訳ありません。

通貨は一般に強制通用力を認められた支払手段。貨幣は「通貨の単位及び貨幣の発行等に関する法律」によれば一円や五円のような金属のお金。この貨幣は額面の二十倍までは強制通用力がある。200円のバス代を一円玉で支払うことはできないということ。紙幣は日本銀行券で「日本銀行法」では無制限に強制通用力がある。仮に100億円の債務を支払うときに全部千円札で支払うことになっても文句はいえない。「数えるのに手間がかかるから振込にして。」とはいえない。問題はそれだけの千円札をはたして物理的に調達したり保管したりできるかという点。非国民も知っているのはそれだけ、数十年前に金融論の本をおもしろそうだから買って読んだだけ。ハイパワードマネーとか、いろんな言葉があって面白かったよ。ちなみに、その後は免疫学の本を読んで、これもまた面白かった。民法とか法律の本も読んで、これは友人が本人訴訟をしたいということで裁判所に出す訴状を書いてあげたりして有益だった。本を読めばたいていの知識は手にいれれられるから、もし興味がある分野があったら手当り次第に本を買って読破すればよいだけ。とりあえずその分野の本を10冊ほど読むと、だいたい概要がわかる。

unagimo3 様

いつもコメントありがとうございます。また、重要なご指摘を賜り、大変ありがとうございます。

自国通貨高を抑制するためには、自国通貨を安くすればよいわけですから、自国通貨を売って外貨(とくに米ドル)を買い入れるオペレーションを行います(文中で言う「自国通貨高を抑制するためのウォン売り・ドル買い」)。また、逆に自国通貨が下落しているときに、通貨を防衛するためには、外貨を売って自国通貨を買い支える必要があります(文中で言う「自国通貨安を抑制するためのドル売り・ウォン買い」)。

このあたりのロジックについては、過去に何度か触れたこともあるのですが、ちょうどよい機会ですので、明日の記事はこれについて補足してみたいと思います。

引き続きご愛読ならびにお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

新宿会計士

今回のお話や去年の「韓国の外貨準備」などを合わせて読むと、金融知識など門外漢の私にも韓国の統計に大きな疑問を感じます。しかしながら脳細胞が欠落し始めている私は、すぐに肝心なことを忘れてしまう悲しい現実があります。今後とも凡愚な私にも分かる丁寧なお話をご教示してください。

それにしても、この「その他」というのは何なんなのでしょうね。国家の資産の項目に「その他」なんてのがあったら、私など馬鹿みたいに探しまくります。韓国ではこんな意味不明な項目があっても誰も疑問に思わないのでしょうか。外貨準備高が過去最高になったと韓国の新聞には自慢げに書かれてましたが、この「その他」には全く無頓着なのが笑えます。

韓国の当局者は「韓国は外貨準備高が大きいので危機は起らない」などと発言してます。その一方で日本にスワップを持ちかけているのですから、自国の外貨準備高の危うさを承知しているのだと思います。しかしあくまでも表面上は韓国の経済危機は起らないと強気のポーズをとっている。韓国のマスコミもこのことをうすうす知っているので「その他」については深く追求しないようにしている。

以上は私の邪推なのです。ただ、韓国マスコミがこの「その他」に全く気付いてないとしたら、その低レベルは脳細胞が欠落しかけている私と同じなのですかね。

更新ご苦労様です。会計士様やここのコメント欄の皆さんの知識力に驚きの毎日ですが良ければこれはと思う本を教えてはいただけないでしょうか?就職活動も落ち着きテスト期間も数日で終わるので人生最後の学生生活が残っている間に本を読む習慣をもう一度つけ直したいのです。(韓非子、マキャベリとか古代ローマの有名どころは読み終えました)

むるむる様

私も、このプログでコメントされる方々の博識にいつも驚いている一人です。

新宿会計士様の著作がわかれば、絶対読みたい本の第一位なのですか、わかりませんので、先生のご本は、推薦したくてもできません。

最近、私が良いなと思ったのは

三橋貴明さんの本です。

ネットでは、動画、PDF双方で配信されているものもあるので、一度見てみて下さい。

ありがとうございましたー

言葉の問題かもしれませんが、「図表6 韓国の外国との取引項目」で「その他の外国債券債務」というのは「政府による対外証券投資」ではないかと思われます。中央銀行分の保有分360兆4520億ウォンが「図表3 韓国の中央銀行の金融資産・負債バランス」の「金融資産」と同額なのを見てそう考えた訳です。外貨準備高=中央銀行金融資産だとすると、金融資産の資産の全ては現金・預金や換金性の高い債券となるはずですが、そんなことはあり得ないと思います。

8/3の聯合ニュースによると7月末の外貨準備高は3837億6000万ドルで有価証券3545億5000万(397兆960億ウォン 1ドル=1120ウォン)、預金は193億8000万ドル、IMF特別引き出し権(SDR)は32億9000万ドルとなっていて、韓国銀行は外貨資産の運用益が増えたことに加え、米ドル安でユーロや円などドル以外の外貨建て資産のドル換算額が増加したためと説明した。ということです。

ただ、日本国債は日銀の買いが多くて売りがありませんし、欧州はマイナス金利なので買っても運用益がありません。何を購入したのでしょうか。まさか、金利の高いギリシャ国債ではないと思いますが。

いや政府による対外証券投資なら勘定科目は株式以外の証券の長期外債にあがるだろ。日本は2008sna方式に切り替わってるが財務省が持ってる外為特会は対外証券投資だぞ〜。それに証券投資とその他の外国債権債務合わせた金額が大杉ってのがここの主張だから、やっぱ韓国が粉飾してるに一票かなw

「図表6 韓国の外国との取引項目」の「対外証券投資 株式以外の証券投資」は156兆7400億ウォンとなっていて「図表3 韓国の中央銀行の金融資産・負債バランス」の「金融資産 その他の外国債券債務」360兆4520億ウォンより少なくなっています。これはあり得ないことで、上記対外証券投資には政府の証券投資は含まれないと考えたわけです。うがった考えを言えば政府は投資はしない又は出来ないということで名前を「その他の外国債券債務」にしたのでないかと勘繰った訳です。粉飾は別問題です。

毎日の更新ありがとうございます。

以前から韓国の外貨準備高が怪しいと指摘されてましたが、金額が更にハネ上がりましたね。公式には4,000億ドル

で、実質1,000億ドル前後ですか。米国ドル立て以外も極めて怪しいです。水増ししてるでしょう。「新宿会計士」様の鋭い分析には、もう何も言うことありません。ただ一行一行頷き、試算してみるだけです。韓国は、ここまでやると水増しどころか、薄すぎて元が分からないレベルですね。見栄と内容のないプライドだけは異様に高い民族なので、さもありなんと思います。これでなんとか日本からスワップ再開の言質を、日本側から言わせたいというのはわかります。甘えさせてはいけない。NO!しかありません。ちなみに過去のスワップは返して貰ってるのか気になります。最大700億ドルです、厚かましい(笑)。

しかし崩壊するまで、バレるまで国際的な信用失墜を政府もマスコミも何とも思わないのでしょうか。本当に情け無い、恥ずべき民族です。金の貸し借りは兄弟、肉親でもしてはいけない、貸す=あげること。貸して欲しいと言う相手とは、付き合わない事ですね。隣国であることは気にせず、その原資は他国とに使った方がマシです。

ネットで以下の記事を見つけました。参考に

韓国の外貨準備の内訳(年末、%)

2012 13 14

(1)目的別

流動性部分 3.9 3.1 4.3

投資部分 79.4 81.6 80.5

外部運用部分 16.7 15.3 15.2

(2)通貨別

ドル 57.3 58.3 62.5

ドル以外 42.7 41.7 37.5

(3)資産別

預金 4.8 4.4 3.8

国債 38.0 36.8 37.1

政府機関債 21.5 22.0 22.5

社債 12.9 15.9 17.5

ABS 17.1 14.8 13.0

株式 5.7 6.1 6.2

資産別で国債からABS(資産担保債券)を足すと約90%になります。

ちなみに各年の外貨準備高と米国債保有高(億ドル)は以下のとおりです。

外貨準備高 米国債

2012 3277.2 476

2013 3456.9 540

2014 3628.3 683

中韓通貨スワップ協定の更新は絶望的

ttp://www.recordchina.co.jp/b186984-s0-c20.html

あらあらどうするんでしょうね寅さん

ていうか寅さんにそんな経済センス皆無だし

むしろつおいっちゃつおいよな

昔『馬鹿が戦車でやって来る』って映画があった

そのくらいつおい、ちな、戦車はタンクって読む

「世の中の怖さを知らない」ってのはつおい

真央ちゃんだって若い頃は強かった

今の真凜ちゃんくらいの怖いもの知らずの強さ

何はさておき、年寄りは「成熟」という言葉で

自らの情熱の衰えを言い訳しがちだ

本当にここまでちゃんと分析なされる、

優秀さと根気の長さには尊敬の念を

抱かずにはいられません。

ところで、

『 韓国の外貨準備高 4カ月連続で過去最高更新』

2017/09/05 06:00 【ソウル聯合ニュース】

> 韓国銀行が5日発表した8月末現在の外貨準備高は

> 3948億4000ドル(約42兆1300億円)で、

> 前月末に比べ10億8000万ドル増加し、

> 4カ月連続で過去最高を更新した。

という記事が出ているのですが、

この期に及んでも、なお粉飾まがいの事を

しなければならない理由は一体何なのでしょうか?

中国とのSWAP延長問題を抱えている今、少しは

少なめに発表した方が、中国さんに泣きつきやすい

のでは?と素人ながらに考えてしまうのですが・・・。

日韓のSWAPは絶対反対なのですが、水面下で

どうなっているやら、心配です。

しかし、韓国は国家財政の数字はもちろん、

各企業の業績発表も理解不能な事が多く、

何を信頼の規準にすべきなのか、分かりません。

これからも新宿会計士さんの卓越した分析

に期待しています。

ご多忙のご様子、

くれぐれもご自愛下さい。

季節の変わり目に体調を崩すと、

治りが悪くなりますので。