世界最強通貨・円の国際化

先週、当ウェブサイトに『「円の国際化」に向けたメガトン級のニュース』と題する記事を掲載しましたが、本日はその「続報」として、最新の統計と財務省が公表したワーキング・グループ資料をベースに、「円の国際化」という可能性を探っていきたいと思います。

財務省の審議会「円の国際化」を提言

以前、当ウェブサイトでも日経の報道を引用する形で『「円の国際化」に向けたメガトン級のニュース』という記事を執筆しましたが、本日は、いわばその続編です。財務省のウェブサイトに、6月12日(月)付で「円の国際化」に関するワーキング・グループ資料が公表されました。

関税・外国為替等審議会 第36回外国為替等分科会 議事次第(2017/06/12付 財務省ウェブサイトより)

この資料の位置付けは、「円やアジア通貨の国際化のための具体的な方策」を取りまとめたものだそうですが、中身は非常に重要なものです。というのも、

- アジアは世界の経済成長センターであり、アジア経済が成長すればわが国の経済も牽引されて成長できるという効果が期待できるにもかかわらず、

- 肝心の日本円やアジア通貨の利便性は、現状では必ずしも高いとはいえず、

- 国際送金などの世界では、外貨(とくに米ドル)に依存せざるを得ない状況が生じている

――という問題点が指摘されているからです。

以前から私のウェブサイトをご愛読いただいている方であれば、日本円という通貨が非常に強い可能性を秘めていて、外国為替市場や国際送金の世界でも上位にランクインしているという事実はご承知のことと思います。しかし、それと同時に、アジア・大洋州(とくにASEAN諸国や豪州、ニュージーランドなど)で日本が圧倒的なGDPを誇ることを考えるならば、日本円の地位は、もうすこし上位に入ってもおかしくないはずです。

そこで本日は、「日本円という通貨の現状」について説明するとともに、この「財務省報告」を紹介しながら、円という通貨の可能性について考えてみたいと思います。

円という通貨の位置付け

通貨の三大機能

私たち現代人は普通に社会生活を営んでいる限り、通貨、つまり「お金」と無縁ではいられません。スーパーマーケットや市場で日用品や食料を買ってくるときにもお金を使いますし、消費税や所得税、法人税などの「税金」もお金で納めます。そして、会社員や公務員の場合は「給料」、自営業の人は「売上高」などの形でお金を稼がなければなりませんし、将来に備えて貯金をしているという人も多いでしょう。

さて、通貨には3つの社会的な機能があるといわれています。拙著からの引用で恐縮ですが、通貨の三大機能とは、「①価値の尺度」、「②交換・決済機能」、「③価値の貯蔵機能」があります(図表1)。

図表1 通貨の三大機能

| 機能 | 定義 | 具体例 |

|---|---|---|

| ①価値の尺度 | 財貨・サービスの価値を金額で測定する機能 | 同じ単位で表示することで、財・サービスの価値を比較することが可能 |

| ②交換・決済機能 | 財貨・サービス、金融商品等を購入・決済する機能 | 貨幣があれば必要なものを購入することが可能 |

| ③価値の貯蔵機能 | 貨幣的価値を保存する機能 | 貨幣価値の下落を一般に「インフレーション」または「インフレ」と呼ぶ |

たとえば、「①価値の尺度」といえば、「ダイコン1本100円」、「ニンジン1本50円」という具合に、モノやサービスに値段を付けることで、そのモノやサービスの価値を「高い」「安い」と比較することができる機能です。多くの消費者は1円でも安い日用品を求めて、さまざまなスーパーをハシゴします。

つぎに、「②交換・決済機能」とは、「モノやサービスを購入する機能」であり、八百屋さんで「ダイコン1本100円」と書かれているときに、八百屋さんに「ダイコンをください」と言って100円玉を渡せば、そのダイコンの所有権が自分に移ります。これを専門用語で「決済」settlementと呼びます。

さらに、「③価値の貯蔵機能」とは、お金を使わずに取っておけば、将来、必要なものを購入することができるというものであり、「将来に備えて貯金をする」というのがその典型的な使い方です。

2つの機能は全ての通貨に備わっているものではない!

このうち、「①価値の尺度」については、古今東西、あらゆる通貨に備わっているものです。同じ通貨で表示されている限り、モノやサービスが「値段」という「客観的な数値」で表せる、非常に便利な機能です。

しかし、ほかの2つの機能は、全ての通貨に備わっているものではありません。

たとえば、「北朝鮮ウォン」や「ジンバブエ・ドル」は通貨であることには違いありませんが、今日では地元でも「通貨」として信頼されていません。ジンバブエ・ドルの場合は経済運営の失敗の結果、常識はずれのハイパー・インフレにより価値が暴落したものですが、北朝鮮ウォンにしても、北朝鮮国内で「欲しいもの」を何でも買えるわけではないようです。

つまり、これらの通貨には「②交換・決済機能」、「③価値の保存機能」が損なわれている証拠です。

同様に、アルゼンチン・ペソ、ロシア・ルーブルのように、国の経済自体が傾いているような場合には、その国の通貨が信頼されません。外国人投資家から投げ売りの対象にされることもありますし、酷い場合には自国民からも信頼されません。

東南アジア諸国を旅行していると、国によっては米ドルの紙幣でそのまま買い物をすることができてしまいますが、これなども、その国の国民が「自分の国の通貨よりも米ドルの方が信頼できる」と考えている証拠です。

国の数と通貨の数は一致しない!

もう一つ、通貨について考えるときには大事な話があります。それは、「国の数」と「通貨の数」は一致しない、という点です。

2015年5月時点の外務省のウェブサイトによると、「日本が承認している国」は195ヵ国で、これに日本を加えると196ヵ国です。さらに「国としての実態はあるものの、日本が国家承認していない国」(台湾、パレスティナ、ソマリランド、北朝鮮)を加えれば、全世界にはちょうど200の国が存在する計算です。

しかし、国の数と通貨の数は、厳密には一致しません(図表2)。

図表2 国の数と通貨の数が一致しない理由

| パターン | 具体例 | 備考 |

|---|---|---|

| ①複数国が単一通貨を利用しているケース | ユーロ、CFAフラン | ユーロは19ヵ国、CFAフランは14ヵ国が使用 |

| ②独自通貨を発行していないケース | 米ドル、ユーロを利用している国 | 米ドルは東ティモール、パラオ、マーシャル諸島など、ユーロはバチカン、サンマリノ、アンドラ、モナコなどが使用 |

| ③単一国で複数通貨を使用しているケース | 海外領、植民地、特別行政区 | フランス海外領のCFPフラン、中国特別行政区の香港(香港ドル)、マカオ(パタカ) |

| ④事実上、他国通貨が流通しているケース | マカオ、ジンバブエ、北朝鮮 | マカオは香港ドル、ジンバブエや北朝鮮では外貨が流通 |

| ⑤事実上の複数通貨国 | ローカル通貨 | 英領のスコットランド、北アイルランド、ジブラルタル等で独自のポンド紙幣が発行されているが、首都・ロンドンでは事実上通用しない |

このうち、国の数よりも通貨の数の方が少なくなる原因としては、①複数国が単一通貨を利用している場合があること(代表的な事例としてはユーロ圏やアフリカのCFAフラン圏)が有名ですが、ほかにも、②独自通貨を発行していなくて、外国の通貨(米ドルやユーロなど)を利用している国があることが挙げられます。しかし、逆に、③単一の国で複数の通貨を使用しているケースもあります(たとえば香港は中国の「特別行政区」ですが、英国植民地時代からの香港ドルという通貨制度を維持しています)。

これらの事実を踏まえると、世界の通貨の数は「カウントの仕方」によっても異なるものの、だいたい165~170程度と考えられます。

さらに、通貨が存在していたとしても、④事実上、他国の通貨が流通してしまっているケース(たとえばマカオの場合は、パタカよりも香港ドルの方が通用しています)、⑤「同じ通貨である」と言いながら全国的には通用しない紙幣が存在する通貨(英国ではジブラルタルや北アイルランドなどで独自の紙幣が発行されていて、ロンドンでは通用しません!)などがあるため、「世界の通貨の数」を厳密に確定することはできません。

ただ、言い換えれば「通貨の使い勝手」は「通貨によって異なる」ということです。

マカオでパタカの通用度が低い理由は私にはよくわかりませんが、アルゼンチンの場合は自国通貨・ペソの使い勝手が極めて悪く、アルゼンチンの人々は相当に苦労しているようです(このあたりの詳細は『100円札を発行せよ!~カジュアル通貨論~』あたりをご参照ください)。

「通貨の地位」を測定する方法①SWIFTデータ

さて、そんな「世界各国の通貨の地位」を測定する手っ取り早い方法が3つあります。

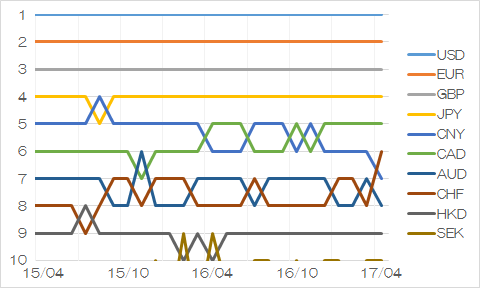

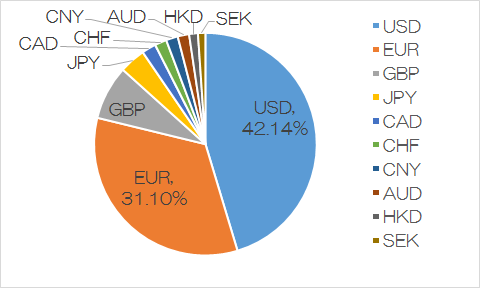

ひとつは、「国際的な商取引でどの程度使われているか」という尺度です。国際的な銀行決済電文サービスを運営するSWIFT社は「RMBトラッカー」という指標を毎月公表していますが、これは国際的な商取引(顧客を送金人とする決済額+銀行間決済額)でどの通貨が利用されたかという統計です。最新のものは2017年4月分まで入手できますが、そのランキングの推移(図表3)と2017年4月時点のシェア(図表4)を見ると、米ドル(USD)が圧倒的な強さを誇り、次にユーロ(EUR)、英ポンド(GBP)、それに続いて日本円(JPY)となっていることがわかります。

図表3 SWIFT決済通貨ランキング推移

図表4 SWIFT2017年4月時点決済シェア

ただ、私はこのSWIFT社のデータを見て、強い違和感を抱きます。なぜなら、日本円が英ポンドと比べてシェアベースで半分しかないからです。国際的な商取引においては、英ポンドが日本円の倍以上のシェアを有しているというのは、不思議な気もします。

「通貨の地位」を測定する方法②BISレポート

そこで、もう一つ、「通貨の地位」を測定する方法があります。それは、国際決済銀行(BIS)が3年に1度公表する統計です。これは、「通貨ペア」が世界の外為市場で占めるシェアを集計したもので、最新のものは図表5のとおりです(BISが集計対象としているのは通貨同士の交換取引であるため、合計欄は「100%」ではなく「200%」です)。

図表5 外為市場の取引高(OTCデリバティブ等を含む)

| 通貨 | 2013年 | 2016年 |

|---|---|---|

| 米ドル(USD) | 87.0% | 87.6% |

| ユーロ(EUR) | 33.4% | 31.3% |

| 日本円(JPY) | 23.0% | 21.6% |

| 英ポンド(GBP) | 11.8% | 12.8% |

| 豪ドル(AUD) | 8.6% | 6.9% |

| スイス・フラン(CHF) | 5.2% | 5.1% |

| 加ドル(CAD) | 4.6% | 4.8% |

| 人民元(CNY) | ― | 4.0% |

| その他 | 26.4% | 25.9% |

| 合計 | 200.0% | 200.0% |

(【出所】国際決済銀行(BIS)が公表する“Triennial Central Bank Survey”)

これを見ると、外為市場において圧倒的なシェアを誇っているのは米ドルですが、これにユーロ、日本円が続きます。つまり、先ほどのSWIFT統計と異なり、日本円が英ポンドの倍程度のシェアを持っていることがわかります。

BIS統計とSWIFT統計で日本円と英ポンドのシェアが逆転する理由はよくわかりませんが、日本では低金利に伴い、金融機関などの機関投資家の間で、為替スワップなどにより米ドルを調達し、米国債やエージェンシー債などに投資する動きが強まっていることの影響もあるでしょう。いずれにせよ、BIS統計は資本取引やOTCデリバティブ市場なども範囲に含めているため、商取引に限定されているSWIFT統計よりも日本円の比率が高くなっているのでしょう。

「通貨の地位」を測定する方法③COFER

「通貨の地位」のうち、方法①②は主に「通貨の交換・決済機能」に関わる部分でした。しかし、通貨にはもう一つの重要な機能があります。それは「価値の保存機能」です。

誰だって「虎の子」の貯金を、すぐに紙屑になってしまうような通貨で持ちたいとは思わないはずです。その意味で、その通貨が「貯金するに値するかどうか」を手っ取り早く測定する方法があります。それが「外貨準備」です。

国際通貨基金(IMF)は「公式外貨準備通貨別構成」(Currency Composition of Foreign Exchange Reserves, COFER)を公表していますが、この最新データ(2016年12月末時点における統計)によると、世界の外貨準備高合計(10兆7934億ドル)のうち、内訳が判明する73%について通貨別に統計を取ると、図表6の通りです。

図表6 IMFのCOFER(2016年12月末時点)

| 通貨別 | 金額(百万ドル) | シェア |

|---|---|---|

| 外貨準備合計 | 10,793,400 | 100.00% |

| 内訳判明分 | 7,900,632 | 73.20% |

| USD(米ドル) | 5,052,937 | 63.96% |

| EUR(ユーロ) | 1,559,261 | 19.74% |

| GBP(英ポンド) | 349,325 | 4.42% |

| JPY(日本円) | 332,771 | 4.21% |

| CAD(加ドル) | 160,828 | 2.04% |

| AUD(豪ドル) | 146,119 | 1.85% |

| CNY(人民元) | 84,506 | 1.07% |

| CHF(スイス・フラン) | 13,732 | 0.17% |

| その他 | 201,153 | 2.55% |

| 内訳不明分 | 2,892,768 | 26.80% |

つまり、ここでも「米ドル」「ユーロ」「英ポンド」「日本円」という順序が維持されていることがわかります(※ただし英ポンドと日本円はしばしば順序が入れ替わります)。

しかし、世界最強の通貨というわりには、やはり日本円の比率は低いように思えてなりません。

財務省提言を読む

「円とアジア通貨の更なる利便性向上策の検討」とは?

こうした中、財務省が6月12日に公表した『円とアジア通貨の更なる利便性向上策の検討』と題した資料は、非常に参考になります。目次は次の通りです。

- アジアとともに成長する日本経済

- 円を巡る状況

- アジア通貨を巡る状況

- 東京市場を巡る状況

- 円とアジア通貨の利便性向上策(現在取組中の課題)

- 円とアジア通貨の利便性向上策(中長期的な課題)

- まとめ

ただ、資料は全部で44ページと分量は多めであり、また、専門用語がたくさん出てくるため、専門知識がないと読み込むのが難しい個所もあります。

そこで、本日は前段の議論を踏まえて、今回は私の文責で、同資料の要点の一部を解説していきたいと思います。

東京市場の決済基盤の問題点

同資料によると、まず、「円建て送金には制約がある」とされています。その大きなものは

「アジア諸国からの円建ての送金には時間がかかりすぎる」(同P10)

という問題点が指摘されています。これはどういうことでしょうか?具体的には、

- インドネシアでは、当日中に決済を完了させるためには決済依頼を現地時間午前10時までに行う必要があるなど、円決済は制約が大きく使い勝手が悪い

- ベトナムでは、日本への円送金の締め時間は現地時間午前11時。他方で、円の即日着金のニーズはそれなりに高い

などの事例が挙げられていますが、これは決済システムを司る「日銀ネット」の使い勝手とも大きな関係があるようです。

また、同資料の39ページ目には、「東京市場の多通貨決済化の可能性」とする図表があるのですが、たとえば日本国内で証券会社が銀行に外債(米国債など)を販売した際、資金決済は外国のシステム(米ドルの場合はFRB)を使うこととされています。このため、DvP(デリバリー・バーサス・ペイメント、証券の受渡しと資金の受渡しの同時決済)が非常に困難であるということが示されています。

つまり、日銀ネットが外国との迅速な決済に適していないことや、東京市場での多通貨決済の機能が不十分であることなど、基本的な決済インフラに弱みがあることが示されています。

直接交換市場の創設は急務!タイ・バーツで試行か?

日本の金融基盤としての弱みはもう一つあります。それは、「直接交換市場」が少ないことです。

同資料のP38に興味深い図表がありますが、現状の通貨市場では日本円とアジア通貨(たとえばタイ・バーツ)を直接交換よりも、いったん米ドルを介した取引が多いのが実情です。つまり、日本企業がタイに送金する時には、「日本円⇒米ドル」と両替してから、「米ドル⇒タイ・バーツ」という両替を行うため、為替手数料が2回かかるというデメリットがあります。

そこで、資料のP39によると、タイと日本の貿易で、円・バーツの決済の比率を高めるという提案がなされています。具体的には、タイは非居住者のタイ・バーツ建ての預金口座残高上限を3億バーツに規制していますが、これを緩和することで、日本円とタイ・バーツの直接の交換市場を育成することが検討されているのです。

国際的な円建て送金システムを構築せよ!

日本国内の送金システムには「日銀ネット」や「全銀ネット」が利用されており、また、外国送金には「外為円決済システム」が構築されています。しかし、国際送金の世界では、日銀ネットの端末が外国の銀行に普及しておらず、円の潜在的な地位に比べて、円決済の金額は少ないのが実情です(同P37)。

こうした決済基盤の貧弱さが、上記図表3や図表4でも確認したとおり、円決済のシェアに表れているのではないでしょうか?

そのような観点からは、日銀ネットの海外普及と稼働時間の延長(できれば24時間化)が望ましいと考えられます。

外為法上も「東京オフショアマーケット」(JOM)なる制度は存在していますが、まだまだ東京オフショアマーケットの存在感は低いのが実情でしょう。

円の地位向上は金融システムの強化にもつながる!

ところで、意外と意外と忘れられがちな論点があります。それは、「一国の金融システムの安定性は通貨の信頼性と表裏一体の関係にある」、という事実です。

資料の13ページ目に「ドル円ベーシス(3ヵ月物)」の推移が掲載されていますが、これは、通貨スワップ・為替スワップ市場で円を担保にドルを借り入れるコスト(ネガティブ・ベーシス)のことを意味しています。そして、このネガティブ・ベーシスは2012年以降、常に存在し続けており、邦銀にとってはドル調達コストの高止まりを意味します。

日本のメガバンクを初めとする金融機関は海外向けの投融資を増大させています。こうした中、円(あるいはアジア通貨)の利便性が上昇すれば、決済リスクや為替リスクの削減、為替手数料の節約などの効果も得られ、ひいては金融システムそのものの健全性の強化にもつながるのです。

アジアとの連携こそ日本の生きる道!

資料には具体的に言及されていませんが、私は、アジアとの連携こそが、これからの日本の生きる道だと考えています。

ヒトコトで「アジア」といっても、台湾や香港のように「漢字文化」を日本と共有している国もあれば、フィリピンのようなキリスト教国、インドネシアのようなイスラム国家などもあります(図表7)。

図表7 日本が連携すべきアジアの国の例

| 国 | 概要 | 通貨 |

|---|---|---|

| 台湾 | 日本は国家承認していないが、世界でも有数の親日国の一つであり、「自由・民主主義」「法治」などの価値を日本と共有できる国家でもある | NTD(新台湾ドル=新台幣) |

| 香港 | 中国の特別行政区という位置付けにあるが、英国の植民地であったという事情もあり、法治主義が徹底されており、また、親日感情も根強い | HKD(香港ドル=港幣) |

| タイ | アジア有数の親日国であり、仏教国でかつ国王が在位する立憲民主主義国家という意味では日本と類似している(ただし民主主義はやや不安定である) | THB(タイ・バーツ) |

| マレーシア | スルタン(選挙制君主)が在位する立憲民主主義国家であるが、マレー人優遇策などが採用されており、ASEAN諸国の中では比較的「経済優等生」 | MYR(リンギット) |

| シンガポール | 事実上、民主主義は不十分にしか機能していないが、旧英国領ということもあり、法治主義は徹底しており、また、ほかのASEAN諸国と同様親日感情は強い | SGD(シンガポールドル) |

| インドネシア | イスラム教国であり、民主主義国で、日本との経済的な関係は強いが、その反面、治安が悪く、民主主義は若干不安定であるとの欠点もある | IRR(インドネシア・ルピア) |

| フィリピン | キリスト教国であり、民主主義国で、日本との経済的な関係は強いが、その反面、治安が悪く、民主主義は若干不安定であるとの欠点もある | PHP(フィリピン・ペソ) |

| カンボジア | 王国であり、ポルポトの圧政により荒れ果てた国土を建て直すのに日本が貢献したという経歴のある国。紙幣に日の丸が入っているほどの親日国 | KHR(カンボジア・リエル) |

| ベトナム | 社会主義国だが、共産党主席、大統領、首相の「トロイカ体制」という世界でも珍しい政体を取っており、市場開放は進みつつある | VND(ベトナム・ドン) |

| ミャンマー | パキスタンと並び、中国がインド洋に出るための足掛かりとされる地政学上の要衝だが、近年、軍事独裁体制を放棄し、日本との関係を強化しつつある | MMK(ミャンマー・チャット) |

| パキスタン | イスラム教国であり、様々な面でインドと対立しているが、中国が海洋進出を図る際の足掛かりの一つでもあり、日本との関係構築が急がれる | PKR(パキスタン・ルピー) |

「アジア」はヒトコトで言い表すことができないほど価値観も宗教も政体も多様ですが、それでも一つの共通点があります。それは、いずれも国も日本との関係を強化したがっているということであり、日本はこのポテンシャルを最大限生かすべきなのです。

そして、これらの国の通貨は、シンガポールと香港のものを除けば、いずれも「ローカル通貨」(いわゆるソフト・カレンシー)ですが、「世界最強の通貨」である日本円との直接交換市場が創設されれば、日本の国益だけでなく、アジア全域の金融システムの安定にも繋がるのです。

その意味で、私はこの財務省の提案を深く注視していきたいと思います。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

通行人 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

いつも拝読させていただいてます。なるほど、ずぶの素人の私でも通貨の三つの機能、通貨の地位を測定する

方法が分かりました。いずれにしても、米国ドルが圧倒的に優位で、次いでユーロの順ですか。日本円は英国ポンドと三番手争いですね。私もアジアとの連携こそが日本の歩むべき道だと思います。といっても、宗教とか、仲が悪いとか、北東アジア3悪国とかありますので、その辺は断裂するべきです。タイ・バーツで直接交換市場を手始めにスタートさせ、次いで他のアジア諸国と繋げるつもりでしょう。財務省も行動は遅いですが、やっと動き出しました。でもこのあたり、日本は大国の割にヘタなんですよね。アジア全体の金融システムの安定になります。なによりアジア諸国が、日本との関係を強化したがっているのも、強みですね。アジアで一番頼りにされる、円の強みが発揮できれば地域全体の発展になります。

日本の円が必要とされて世界の金融を牽引できるなんて嬉しいですよね^_^

ただ逆に言えばアジアでそれだけ成熟した国家が未だに生まれていない証拠ですから、アジア諸国が今後より発展する事を期待します。

ムルムルさんの意見に全く賛成。

日本の円が必要とされる=日本が必要とされるということだからね。

バ韓国とかシナ国とかとは違うのだよ、日本は。

っていうことだと思う。

ここのコラムは大変勉強になります。ただ今回敢えて苦言を申したいと思います。

確かに円が国際通貨としての価値が高まるのは日本人として誇りに思いますが、それが国民の暮らしにとってよくなるかという記述がありません。

反面教師の記事ですが、昨年中国の元がIMFのSDR交換通貨となり、元の評価は高くなった。しかし元の評価を維持するため、中国当局は最近になって企業のM&F規制や海外に出かけた中国人にたいして買い物の制限をしているとの話があります。言ってみれば中国当局は元の価値を維持するため、国民生活を犠牲にしているとも言えます。

日本ではそんな極端な政策をとらないとは思いますが、円の国際評価を高めることが国民生活に良いことか議論が必要です。国民生活が豊かになることによって、円の評価が高まるなら良いことですが、ただ単に円の評価を高めるのが目的の政策なら不要と思います。

「日本人として誇りに思う」とか、「中国が苦しんでる」とか、そういう話ではないと思いますよ。

ブログ主さんが仰るには円はすでにハードカレンシーで、それがさらに使い勝手が高まれば日本の金融システムが安定するというロジックで、それって日本人の国民の暮らしが良くなるということだと思いますよ。

中国が無理してるのは中国元がハードカレンシーじゃなくてソフトカレンシーだからでは?無理してIMFに入ったはいいが、価値を維持しようと苦労しているということ。

円はもともとハードカレンシーだから価値を維持する必要なんてないんです。麻生副首相・財相はいつも為替相場についてはコメントしないって言ってるじゃないですか。

そういうことなんです。円は政府が操作しなくても良い通貨なんです。

ついでにもういっこ。

メガトン級のニュースって書いてあるけど、本当にそうなのかな?って思う人も多いと思います。財務省のことだから円の国際化って中途半端におわっちゃうんじゃないかと言う恐れもあって、気になるんですよ。

ブログ主さんが言うように円の国際化が加速すればいいんですけどね。