韓国、昨年第4四半期に通貨防衛で約46億ドルを売却

韓国銀行が先週金曜日に発表したデータによれば、2022年10月から12月までの3ヵ月間で韓国銀行が行った為替介入の純額は46.04億ドルだったそうです。通貨防衛に50億ドル近くを溶かすというのも興味深いことですが、もっと興味深いのは、この韓国銀行の為替介入データからは、韓国銀行がターゲットとする為替相場が1ドル=1100~1200ウォン程度であるということがバレバレである、という点ではないでしょうか。

目次

為替介入と経済効果

日本政府は昨年、為替介入で2兆円前後の利益を上げた

金融評論的な観点からいえば、ある国の通貨が国際的に通用する「ハード・カレンシー」であるといえるかどうかを判断する基準のひとつは、「その通貨が為替変動に強いといえるかどうか」、あるいは「その国の通貨当局が為替相場変動を市場に委ねているかどうか」、です。

日本の場合、昨年9月22日、10月21日、24日の合計3回、為替介入が行われ、市場参加者に驚きをもって受け止められました。ただ、「日本政府による為替介入」がマーケットの話題になるということは、逆にいえば、それだけ日本政府による為替介入は稀である、という意味でもあります。

実際、財務省は『外国為替平衡操作の実施状況』のデータを通じて、具体的に「何年何月何日、どの通貨を売ってどの通貨を買ったのか」、「その金額は日本円でいくらだったのか」、といった詳細な内容を、事後的にすべて公表しています。

余談ですが、『為替介入で2兆円の利益:安易な増税は「Z」の陰謀か』でも指摘したとおり、財務省は一連の為替介入で数兆円の利益を上げていると推定されます。

というのも、昨年の為替介入実績は、いずれも「米ドル売り・日本円買い」で、9月22日が2兆8382億円、10月21日が5兆6202億円、10月24日が7296億円、合計9兆1880億円だったからです。

為替レートから逆算して、日本政府が外貨準備から売却した米ドルはざっと650億ドル程度であると考えられ、取得原価1ドル=100円と仮定すれば、その650億ドルの「帳簿価額」(?)は6.5兆円ほどですので、差し引きで2~3兆円の利益が発生した計算です。国庫はずいぶん潤ったことでしょう。

しかも、外貨準備は2月末時点において、依然として1.2兆ドル(1ドル=130円換算で約156兆円)分ありますので、財務省や「御用メディア」、「御用学者」らがことさらに「財政危機」を強調していても、説得力は皆無です。不思議ですね。

自国通貨安のメリット

さて、余談はこのくらいにして、外為市場が経済に与える仕組みを振り返っておきましょう。

当たり前ですが、自国通貨安(日本の場合は円安)になれば、自分の国の商品やサービスが、外国から見て割安になります。

輸送コスト、関税、為替ヘッジなどの議論を無視すれば、仮に1ドル=100円ならば、日本国内で100万円で売られている自動車は外国では1万ドルですが、これが1ドル=200円になれば、同じ100万円の自動車も外国では5000ドルに値下がりします。

品質やサービスがまったく変わらないにも関わらず、為替レート「だけ」の影響で、外国から見た日本の自動車の値段が下がるわけですから、そうなると、日本製の自動車は飛ぶように売れていくことでしょう。

自動車産業の場合、現実には海外生産比率や為替ヘッジ比率などの影響もあるため、議論はここまで単純ではありませんが、これが旅行・観光産業になると、もっと話はわかりやすくなります。単純に、外国人が日本にやってきて、日本で消費をするときの値段が下がるからです。

1ドル=80円の時代だと、日本で1泊16,000円のホテルに泊まるためには200ドルが必要ですが、これが1ドル=160円になれば、同じホテルには半額の100ドルで泊まれます。和食は最近、外国人にも大人気ですが、外国人にとって日本のレストランが安く見えるのです。

これに対し、自国通貨の価値が上昇した場合(日本の場合は円高になった場合)は、これとは逆の現象が生じます。外国人から見て日本の製品・商品・サービスが割高になる一方、日本人から見ると、外国の物価が全般的に安く見えるのです。

この場合、国内産業には大きな打撃が生じかねませんが、それと同時に中国など外国から安価なモノがドッと流れ込んできて、私たちの消費生活が豊かになります。

円高・円安のメリット・デメリットを観点別に一覧にしてみる

このように、円安(通貨安)と円高(通貨高)が経済に与える影響は、単純ではありません。そこで、日本にとっての円高(通貨高)と円安(通貨安)について、メリットとデメリットを一覧にしたものが、図表1です。

図表1 円高・円安の日本にとってのメリットとデメリット

| 区分 | 円高 | 円安 |

| 輸出 | ×輸出競争力は下がる | 〇輸出競争力は上がる |

| 輸入 | 〇輸入購買力は上がる | ×輸入購買力は下がる |

| 国産品需要 | ×輸入品に押される | 〇輸入代替効果が生じる |

| 国産品 | ×国内製造コストが上がる | 〇国内製造コストが下がる |

| 海外旅行 | 〇海外旅行に行きやすくなる | ×海外旅行に行き辛くなる |

| 国内旅行 | ×海外旅行に押され需要減 | 〇海外旅行の代替で需要増 |

| 訪日観光客 | ×外国人は来づらくなる | 〇外国人が来やすくなる |

| 外貨建債権 | ×為替評価損が生じる | 〇為替評価益が生じる |

| 外貨建債務 | 〇為替評価益が生じる | ×為替評価損が生じる |

(【出所】著者作成)

この図表からは、円高、円安がそれぞれ日本経済に与える影響は複雑である、ということがわかると思いますが、ただ、それでも敢えて指摘しておくならば、日本経済の現在の構造上、日本経済にとっては、円高よりも円安の方が、より多くのメリットをもたらします。

実際、財務省の『法人企業統計』などを見ても、企業の経常利益が過去最高水準を更新している(『「円安ショック」?製造業の経常利益水準が過去最大に』等参照)ことは、現実に円安が日本経済を浮上させる効果をもたらしていることを示唆しています。

(ちなみに余談ですが、『円安なら「悪い円安」だが円高なら「悪い円高」=日経』でも指摘したとおり、某経済新聞にとっては、円安になれば「悪い円安」、円高になれば「悪い円高」、なのだそうです。なんだかよくわかりませんね。)

韓国銀行の悩み

韓国の場合は単純なウォン安が歓迎されるわけではない

さて、日本の場合は円安(自国通貨安)が経済に対し多大な恩恵を与えていることが、理論上も、数字の上でも明らかですが、これは日本だからそのような結果になるのであって、外国の場合はこの構図が成り立たないケースもあります。

その典型例が、韓国でしょう。

韓国のことを、「日本と同じような輸出立国だ」などと主張する自称経済評論家の方は多いのですが、これは統計を無視した暴論です。韓国の経済構造は、日本のそれとは根本的に異なるからです。

ごく単純化していえば、韓国経済は「半導体一本足打法」のようなもので、半導体やスマートフォン、自動車といった製品を製造して外国に販売するというビジネスモデルを採用しています。ところが、日本と比べると産業の裾野は狭く、これらの産業における「素材・部品・装備」のサプライヤーは日本やドイツに依存しています。

したがって、韓国の場合は「ウォン安になれば輸出競争力が高まる」という単純なものではありません。ウォン安になれば、資源国(豪州、サウジ、UAEなど)や「素材・部品・装備」の輸出国(日本、ドイツなど)からの輸入品価格が上昇してしまうからです。

韓国経済の問題点は、それだけではありません。

もっと深刻なのは、韓国企業が外国の金融機関などから外貨でおカネを借りている、という点にあります。

なぜ韓国企業が外貨を借りなければならないのかといえば、『G20に「相応しくない」アルゼンチン、韓国、インド』などでも触れたとおり、韓国の通貨・ウォンが国際的に通用しない「ソフト・カレンシー」だからです。

本当に怖いのは「資金繰り倒産」

図表1の「外貨建債務」の欄を確認していただくとわかりますが、自国通貨安になれば、為替評価損が生じます。1ドル=1000ウォンのときに1億ドルを借り入れると、その借金は1000億ウォンですが、1ドル=2000ウォンにウォン安が進めば、借金が自動的に2000億ウォンに膨らむからです。

もちろん、現実には、外貨で資金を調達するに際し、企業は必要に応じて為替ヘッジを行っているはずであるため、そこまで極端な損失が生じるわけではありません。

しかし、本当に怖いのは、「コリア・プレミアム」の発生であり、さらには外貨建債務の借り換え(ロール)ができなくなり、資金繰りがつかなくなって倒産することです。

もしも韓国ウォンの価値が下落すると、外国金融機関が評価する韓国企業の債務償還能力(いわゆる信用リスクスコア)が低下し、外貨建債務のロールを拒絶する可能性があります。また、それを見越して韓国企業・金融機関が外貨を取りに行こうとするため、韓国の外貨建債務調達コストが上昇します(コリア・プレミアム)。

だからこそ、韓国の通貨当局は、行き過ぎたウォン安に対しては歯止めをかけるべく、為替介入(外貨売り・自国通貨買い)を行っているものと「推定されてきた」のです。

為替介入、22年第4四半期は約46億ドル

ところで、これについて「推定されてきた」という言い方をするのには、理由があります。

先ほど紹介したとおり、日本の場合は過去の為替介入実績を詳細に公表していますが、韓国の場合、そのデータ自体をいっさい公表していなかったのです。

といっても、米国財務省や連邦準備制度理事会(FRB)などは、保護預かり口座の動きなどから「韓国銀行が常態的に為替介入をしているらしい」という事実を掴んでおり、毎期の為替介入額については「バレバレ」でした。

こうしたなか、韓国銀行は2018年12月以降、半年ごとの為替介入実績データを公表するようになりました。翌・19年9月以降は、四半期ごとにデータを公表しています。データ自体は韓国銀行ウェブサイトの『外国為替当局の取引』(※韓国語)で確認することができます。

といっても、現実に公表しているデータは、半年ないし四半期ごとにいくらの為替介入を行ったかという純額のみであり、日本と異なり具体的な日付、通貨ペアや金額などの開示はありません。非常に不透明ではありますが、それでも開示するようになっただけマシでしょう。

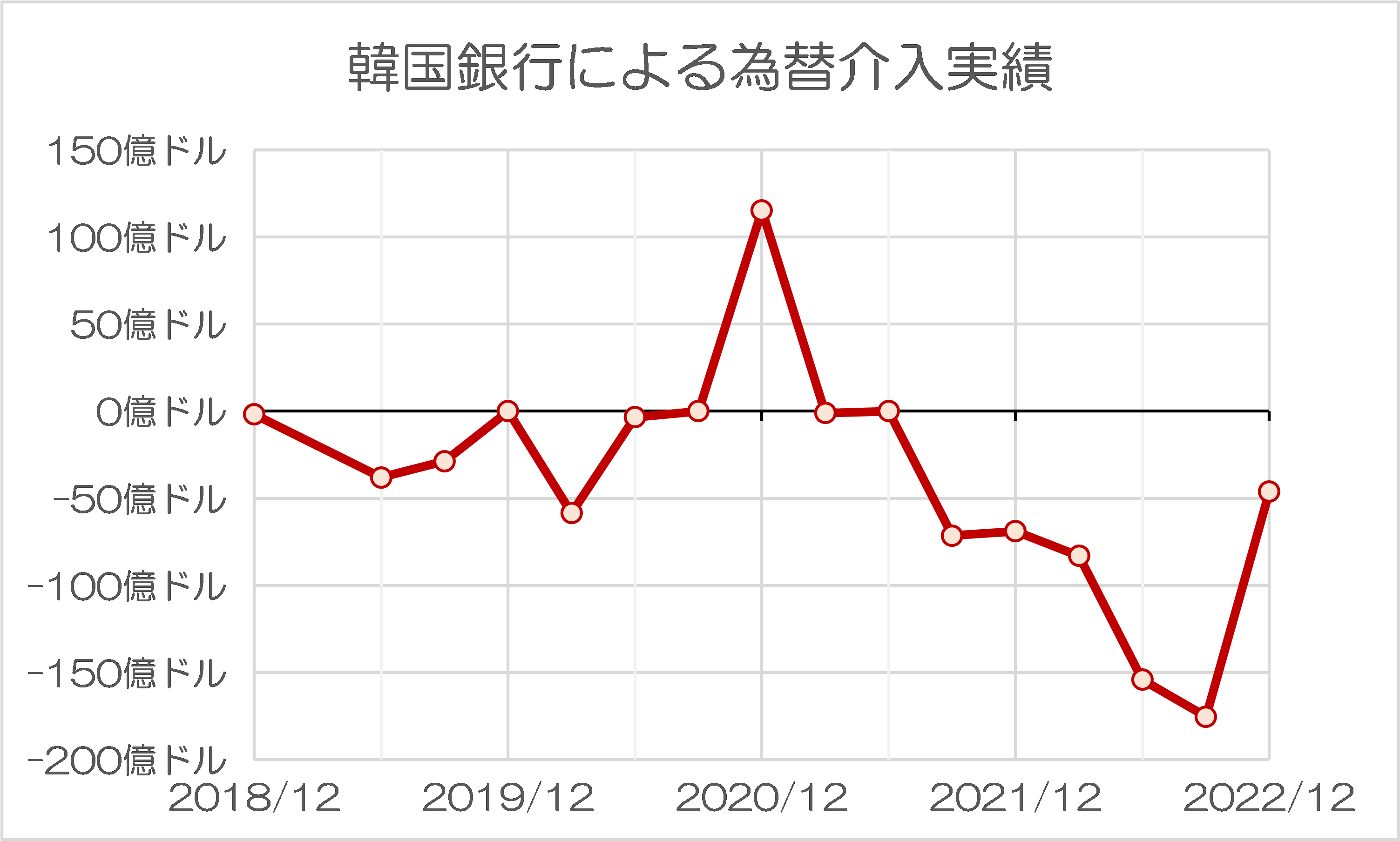

こうしたなか、韓国銀行が先週金曜日(3月31日)に発表したデータによれば、2022年第4四半期(10-12月期)における「外国為替純取引額」は、「マイナス46.04億ドル」だったのだそうです。

これは、3ヵ月間で韓国銀行が為替介入の結果売却した外貨の純額が46.04億ドルだったということを意味し、いわば、通貨防衛(ウォン安を防ぐための外国通貨売り・ウォン買い介入)が行われたことを意味しており、韓国にとってはそれだけ自国通貨安を警戒している証拠でもあるのです。

また、これを金融政策的に見れば、米FRBの金融引締めに伴い、韓国銀行は半ば追随的な利上げを余儀なくされていますが、これに「外貨売り・ウォン買い」介入が行われていることで、市場からウォン資金の供給量が減少するという、二重の意味での金融引締め効果が生じている、ということでもあります。

最近だと韓国の金利・債券市場は小康状態となり、落ち着きを見せているものの、韓国経済がソフト・ランディングに成功するのか、ハード・ランディングに向かうのかについては、まだ予断を許さない状況でもあります。

過去の全データと為替相場の動き

さて、この韓国銀行による為替介入実績について、過去の全データ(2018年12月以降分)をグラフ化したものが、次の図表2です(※なお、元データについてはテキスト化したものを本稿末尾に収録しておきますので、使いたいという方は自己責任においてご自由に二次利用してください)。

図表2 韓国銀行による為替介入実績

(【出所】韓国銀行報道発表をもとに著者作成)

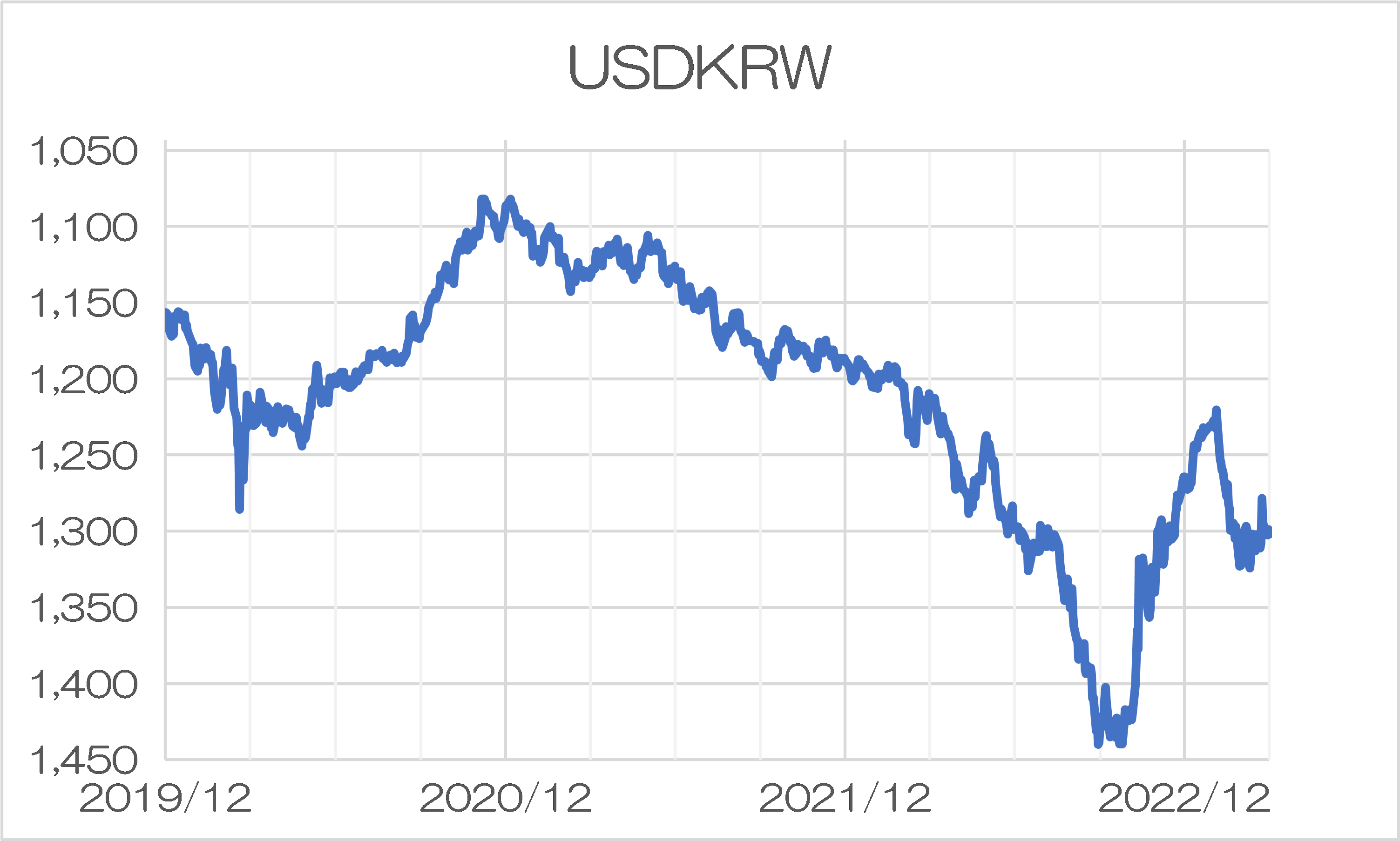

一方で、韓国ウォンの対米ドル相場(USDKRW)はどう推移していたのかについて、2019年12月末以降についてグラフ化したものが、図表3です(※ただし、縦軸は1ドル=1050ウォンを最大値として、上がウォン高、下がウォン安となるよう反転表示しています)。

図表3 USDKRW

(【出所】韓国銀行データ・終値ベースより著者作成)

これで見ると、韓国ウォンは2020年3月に1ドル=1300ウォン寸前にまで売られたものの、その後は回復し、1ドル=1100ウォン台を超えてウォン高が進行する局面も見られました。

しかし、その後は再びジリジリとウォンが売られ、22年を通じて一気に1ドル=1450ウォン近くにまで売られ、そこから1200ウォン台前半にまでウォン高が進んだものの、最近になって再び1ドル=1300ウォン台にまで売られるという、非常に激しい値動きとなっています。

グラフをぴったり重ねてみると…!?

ところで、図表2と図表3、2枚のグラフを重ねてみると、何やら興味深いことが判明します。為替相場(USDKRW)を上下反転させたうえで左軸に、為替介入実績を右軸に示したものが、図表4です。

図表4 USDKRW【左軸】と為替介入実績【右軸】

(【出所】韓国銀行データ等をもとに著者作成)

為替介入実績データとUSDKRWの動きが、何となく一致しているのです。

つまり、USDKRWが1ドル=1100ウォン割れの高値を付けた2020年12月期には115.43億ドルもの「外貨買い・ウォン売り」介入がなされており、逆に、1ドル=1450ウォン目前というウォン安水準に達した2022年9月期には175.43億ドルという最大級の為替介入が行われています。

ある意味で、大変にわかりやすい為替相場でもあります。これを見れば、韓国銀行が認識する「韓国経済にとってのハビタブル・ゾーン」が1ドル=1100~1200ウォンであるという目安がわかるわけですから、相場師としても非常に扱いやすい市場だといえます。

投機筋の格好のターゲットに!?

こうしたなかで、韓国銀行が先日、外為市場改革を発表したこと(『建国来70年ぶり外為改革、失敗なら通貨危機も=韓国』等参照)が、韓国経済にとって吉と出るか、凶と出るかについてはわかりません。

ただ、金融評論家的な視点に立てば、残念ながら、現在の韓国はこうした外為市場の近代化に耐えられる状況ではありません。通貨当局が市場原理に基づかず、為替相場を一定レンジに誘導しようとしていることが明白であるなかで、外為市場を自由化すれば、投機筋の格好のターゲットとなるからです。

しかし、だからといって韓国が外為市場の自由化を先送りすれば、いつまで経っても通貨危機に対する耐性を強くすることはできません。だからこそ、韓国としては「危機の際、惜しみなく外貨を融通してくれる」ような友人を何としてでも見つけ、その国と通貨スワップを結ぶことに執心しているのだと思われます。

このあたり、ざっくばらんに申し上げるならば、『詐欺師が狙う次の「鴨葱」:日韓スワップ交渉本格化へ』でも示した当ウェブサイトなりの「予言」ないし「警告」が外れてほしいという気持ちが大変に強いのですが、さて、どうなることでしょうか。

なお、図表2に示した為替介入実績について、テキスト化したものを図表5に示しておきます。誤りなどがあっても責任は持てませんが、それでよろしければご自由に二次利用してください。

図表5 韓国銀行による為替介入実績

| 時点 | 外為売買純額 | 備考 |

| 2022/12 | -46.04億ドル | 四半期データ |

| 2022/9 | -175.43億ドル | 四半期データ |

| 2022/6 | -154.09億ドル | 四半期データ |

| 2022/3 | -83.11億ドル | 四半期データ |

| 2021/12 | -68.85億ドル | 四半期データ |

| 2021/9 | -71.42億ドル | 四半期データ |

| 2021/6 | 0.00億ドル | 四半期データ |

| 2021/3 | -1.03億ドル | 四半期データ |

| 2020/12 | 115.43億ドル | 四半期データ |

| 2020/9 | 0.00億ドル | 四半期データ |

| 2020/6 | -3.45億ドル | 四半期データ |

| 2020/3 | -58.51億ドル | 四半期データ |

| 2019/12 | 0.00億ドル | 四半期データ |

| 2019/9 | -28.70億ドル | 四半期データ |

| 2019/6 | -38.00億ドル | 半期データ |

| 2018/12 | -1.87億ドル | 半期データ |

(【出所】韓国銀行報道発表『外国為替当局の取引』【※韓国語】をもとに著者作成)

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

どみそ へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

対日輸出競争力の観点で韓国が望む状況は、「値ごろ感>品質差」ですね。

そして、定価設定は採算ラインを切れないことからも残る手段は為替調整。

*低金利下においては、むしろ対円相場の方がターゲットなのかもですね。

・・・・・

相場は、需給バランスの妙により「神の見えざる手」で決まるもの。

韓国は、需給バランスにあがらい「神に見えざる手」で決めている。

(つもりなんでしょうけど見えてます。曲線が・・。)

「韓国が破産すると 取引のある日本企業に被害が及ぶ。だから 通貨スワップ」という 妄言をマスコミ、官僚が言い出すんだよね。

通貨スワップ、為替操作で、日本、日本企業がどれだけ被害を被ったことか。

学習しているのか?