ウォン金利急騰の韓国、今度はCOFIXが4%目前に

今度は「COFIX」と呼ばれる主要銀行の資金調達コストが4%直前の水準に上昇したそうです。韓国メディア『中央日報』(日本語版)に昨日掲載された記事によれば、このCOFIXは住宅ローンの変動金利の基準となっているそうであり、いくつかの主要銀行では住宅ローン金利のレンジが7%台に突入してしまったのだとか。また、家計の住宅ローン返済負担も増えているようです。

目次

米インフレ圧力はやや緩和:ドル安に

先週の米消費者物価指数(CPI)統計を受け、外為市場ではドル高が一巡し、主要国通貨が対ドルでいっせいに上昇しています。日本の場合も一時1ドル=150円の大台を目指すほどの円安水準でしたが、現時点では1ドル=140円台を割り込む状況です。

昨日は「ポーランドにロシア製のミサイルが撃ち込まれた」との報道(『ポーランドにロケットが墜落し2人死亡もロシアは否定』参照)を受け、一時、1ドル=140円台を回復する局面もありましたが、昨日の夜時点で再び1ドル=140円を割り込んでいます。

(※なお、「ポーランドにロシアのミサイルないしロケットが撃ち込まれた」とする情報自体、余裕があれば別稿にてフォローアップしたいと思います。)

最近、ドル高基調が和らいだ要因としては、さまざまなものが考えられますが、直近でいえば米国の生産者物価指数(PPI)が前年同期比で8%と市場予測(8.3%)を下回ったこともあり、インフレ圧力が緩和されているとの連想から、米FRBによる利上げペースが鈍化するとの期待感が生じているのでしょう。

もっとも、米FRBによる金融引締め基調が和らぐのかどうかを巡っては、現時点では無条件に楽観視することができる状況でもありません。FRBは少なくとも過去4回のFOMCで「ジャイアントステップ」、つまり0.75%ポイントずつの利上げを続けてきました。

また、インフレ懸念が後退しているとはいえ、依然として8%前後のインフレ率という状況にあることを踏まえるならば、米国の利上げはまだしばらく続くと見るのが自然ではないでしょうか。

金利上昇と韓国

経済学の教科書に採用したいほど典型的な韓国経済

こうしたなか、最近個人的に思うのは、経済学の教科書に採用してみたいモデルのような国があるとしたら、それは隣国・韓国ではないか、という点です。というのも、利上げを渋れば自国からおカネが逃げて行く反面、利上げをすれば国内の企業や家計、銀行などが苦しむという、ある意味ではジレンマが生じているからです。

韓国の企業や銀行は外貨建てで少なくない金額の資金を借りており、FRBが利上げを続けるなかで、もしも韓国が追随して利上げをしなければ、韓国から外国の投資家や銀行などの資金が流出し、韓国で通貨危機が発生するリスクもあります。

このあたり、そもそも経済規模に比べ、外貨建てでの借入が非常に少ない日本と異なり、少なくない額の対外債務を抱えている韓国の悩みともいえるでしょう。

したがって、外貨の流入を維持するためには、韓国が金利を引き上げないという選択肢はないのであり、じっさい、すでに韓国銀行は米FRBに追随するかたちで、政策金利を3%にまで引き上げていますが、国の利上げペースが間に合わず、現時点ですでに1%近い米韓金利差の逆転が生じてしまっています(図表1)。

図表1 政策金利・米韓比較

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

つまり、この米韓金利差が存在し続けていると、今後、再び金融市場が混乱した際に、ウォンが売られ、韓国から外貨(とくに米ドル)が流出していくリスクが高い、という意味でもあります。おそらく、韓国銀行は今月24日の「金融通貨委員会」でも利上げをせざるを得ないのです。

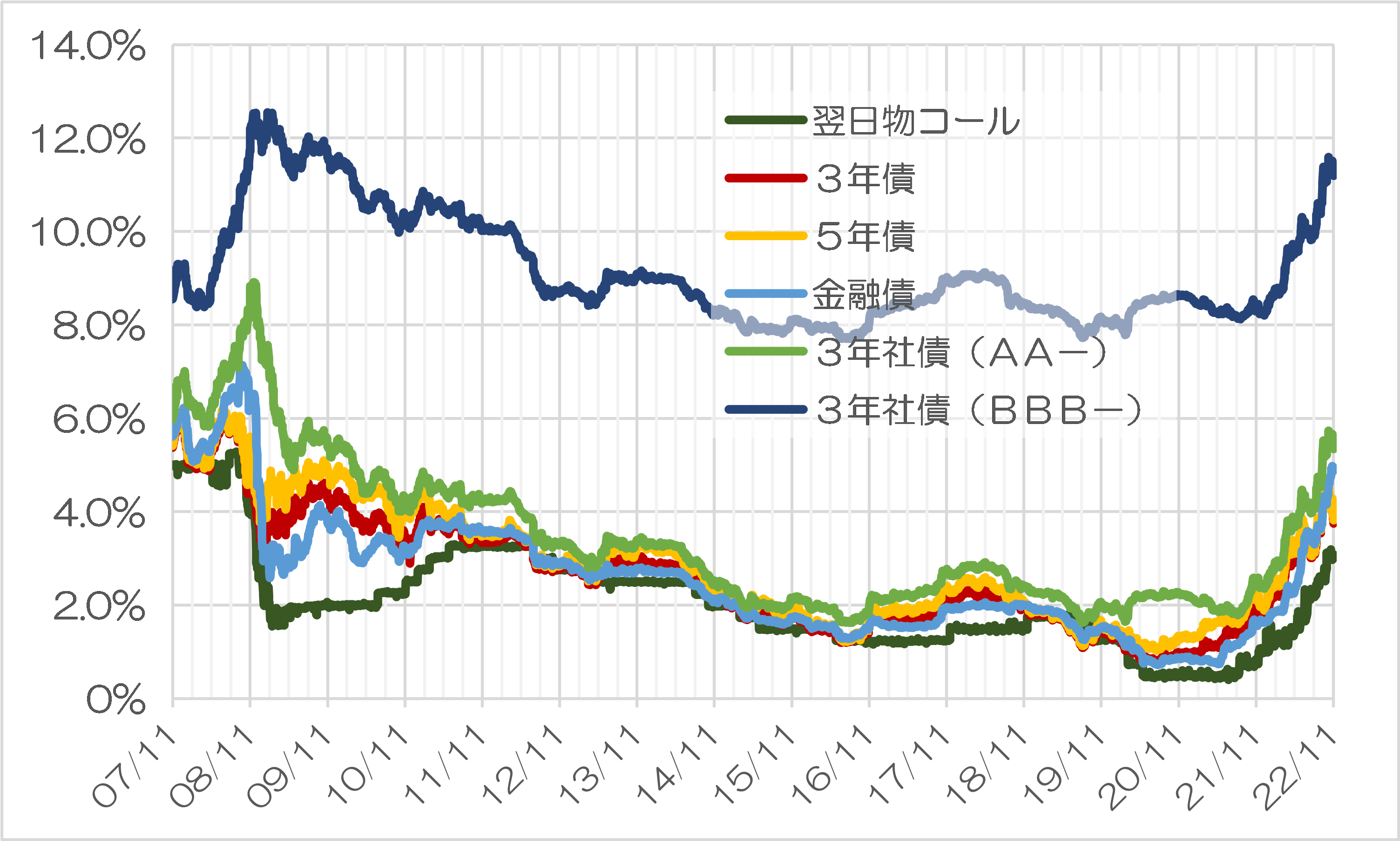

ウォン金利市場は軒並み上昇

ただ、利上げをするにしても、米韓金利差の逆転を跳ね返せるほどの上昇幅とすることは難しそうです。『韓国国債金利負担増:本当のリスクは民間資金需要圧迫』などでも取り上げたとおり、韓国ではすでに一般市場金利が大きく上昇しており、その影響もあり、社債などの利回りも急激に上昇しているのです。

具体的には、韓国銀行の利上げに伴いオーバーナイト金利が上昇しているのを筆頭に、国債市場では3年債や5年債、債券市場では金融債や3年物社債(格付AA-クラス、BBB-クラスなど)も利回りが上昇しているのが確認できます(図表2)。

図表2 ウォン金利市場の状況

(【出所】韓国銀行データより著者作成)

これで見ると、とくに「トリプルBマイナス」クラスの社債利回りは、2008年のリーマン・ブラザーズの経営破綻に端を発するグローバル金融危機時の水準とさして変わらない状態にありますし、それ以外の債券もリーマン時を目指して上昇中であることがわかります。

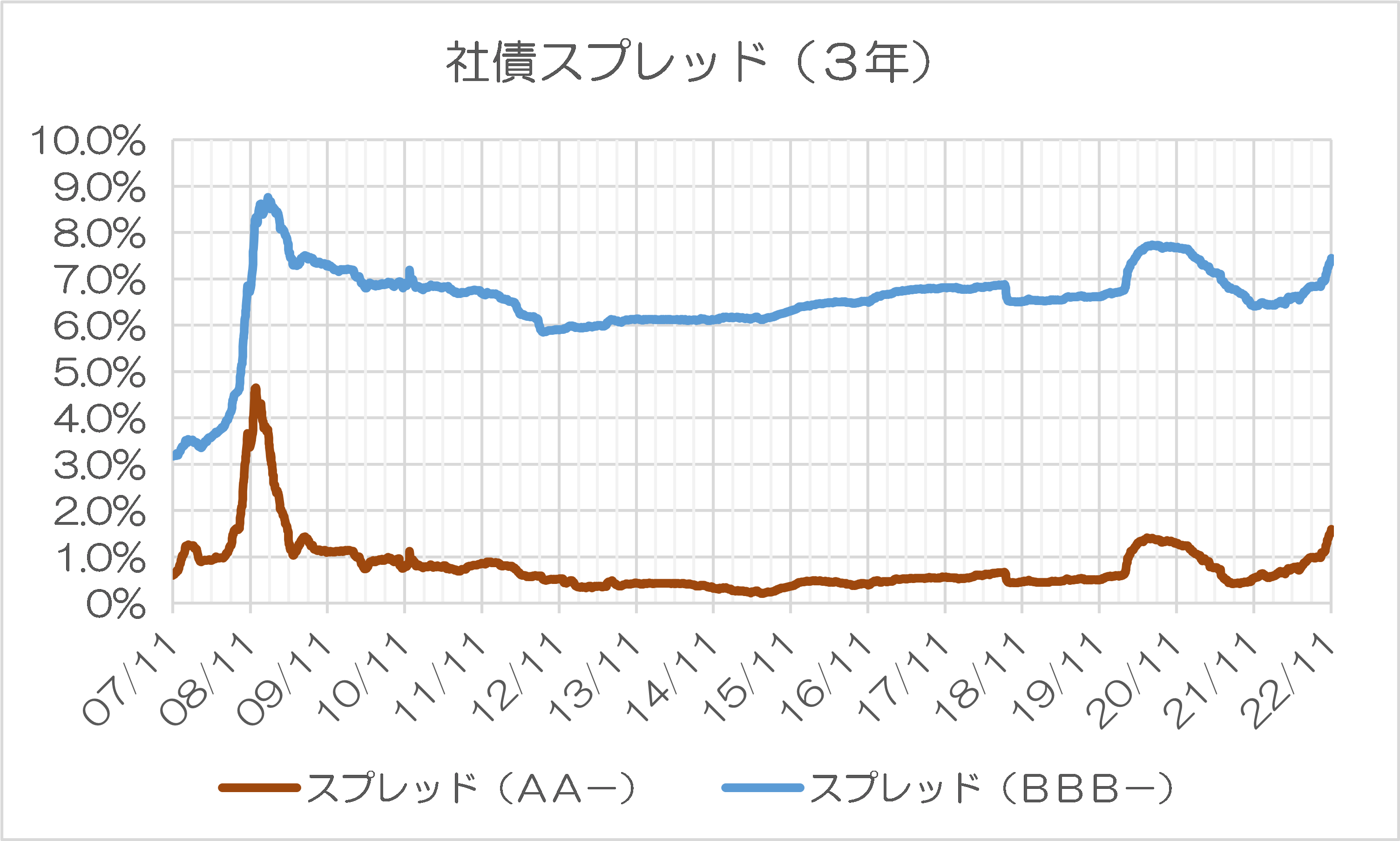

社債スプレッドはリーマン時並みの水準に!

また、韓国銀行のデータには3年物の社債の平均利回りが収録されていますので、これについて3年物国債の利回り格差(スプレッド)についてもグラフ化してみると、AA-、BBB-ともに、コロナ禍直後の水準を目指して上昇基調にあることが確認できるでしょう(図表3)。

図表2 韓国ウォン市場・社債スプレッド(3年物)

(【出所】韓国銀行データより著者作成)

こうした状況は結局のところ、韓国における金利上昇と無縁ではありません。

というよりも、ここ数週間の間に相次いで発生した事象――たとえば個人消費者のカードローン残高の急増、ABCPのデフォルト、不動産PF残高の急増、生命保険会社のドル建てハイブリッド債のコールスキップ未遂など――は、すべて根っこでつながっていると考えて良いでしょう。

結局は韓国銀行による利上げの動向次第、というわけです。

今度はCOFIXが4%台目前に!

こうしたなか、韓国メディア『中央日報』(日本語版)によると、今度は「COFIX」と呼ばれる指数が上昇したようです。

COFIX3.98%、過去最高…住宅担保貸付8%目前=韓国

―――2022.11.16 11:32付 中央日報日本語版より

中央日報の記事を読む前提条件として、この「COFIX」とはいったい何でしょうか。

韓国銀行のウェブサイト『経済用語』(※韓国語)によると、これは韓国国内の8つの主要民間銀行が提供したデータに基づき、韓国の「銀行連合会」が毎月15日に公表しているもので、これらの銀行が資金調達をするためのコスト(定期預金、定期積金、NCD、金融債など)の平均値を調整したものだそうです。

これを踏まえたうえで、中央日報の記事を読みに行くと、記事タイトルは「住宅担保貸付」とありますが、記事の内容はCOFIXが中心であることがわかります。具体的には、10月のCOFIXが過去最高水準の3.98%に達し、4%に迫ったのだとか。

これがいったいどういう影響をもたらすのか。

中央日報によると、韓国の都銀では、住宅担保貸付金の変動金利はこのCOFIXに連動して決定されるのだそうであり、このCOFIXが3.98%に達したことにより、一部の銀行では金利の上限レンジが7%台に突入したのだそうです。

具体的には「COFIX連動型」の住宅担保貸付変動金利はKB国民銀行が5.76~7.16%に、ウリィ銀行が6.32~7.12%にそれぞれ上昇。また、7%に達していない銀行でも、上限水準は軒並み0.6%ポイントずつ上昇しているようです。

しかも、中央日報によると、「伝貰」(韓国語の発音で「チョンセ」でしょうか?)と呼ばれる貸付金利も7%を超えたそうであり、庶民の負担が上昇しそうです。

実際に1ヵ月で6万円の負担増も

仮に変動金利が一気に1%ポイント上昇すれば、いったい何が起こるか――。

たとえば日本でも住宅ローンを借りている人は多いと思いますが、住宅ローン残債が4000万円だったとすれば、年間の金利負担は毎月3万円少々、年間だと40万円ほど増える計算です。

これについて、中央日報に掲載されている「ある都市銀行の分析」が興味深いです(日本語表現については一部修正しています)。

「2020年11月16日に住宅担保貸付4億5000万ウォン(30年元利均等弁済・新規取扱額COFIX6ヵ月連動)を受けた会社員Aさんの毎月の元利払額は先月の209万4000ウォンから今月は267万7000ウォンと1ヵ月で58万3000ウォン増える」。

ちなみにこのCOFIX、この2年間で1.72%から3.98%に上昇したそうであり、同じ人の2020年11月の元利払額は189万2000ウォンでしたので、毎月の返済額は78万5000ウォン増えた計算です。

この58万3000ウォン、1円=9.5ウォンで計算すれば6万円少々であり、先ほどの「金利が1%ポイント上昇した場合」よりも金利負担の増加幅がかなり大きいような気がしますが、いずれにせよ、韓国の個人にとっては住宅ローンの弁済負担が重くなっていることは間違いなさそうです。

COFIX上昇はまだ続く:クラウディングアウトの議論も!

さて、このCOFIX、いったいどこまで上昇するのでしょうか。これについて中央日報は、次のように述べます。

「COFIX上昇は当分続く可能性が大きい。主要都市銀行の定期預金金利は今月に入り年5%を超えている。韓国銀行が24日の金融通貨委員会で基準金利を0.25%以上引き上げる場合、定期預金金利はさらに上がる恐れがある」。

「特に金融当局が格付けの優良な銀行債券が債券市場の資金を吸収するのを防ぐために各銀行に銀行債発行を最小化するよう要請し預金金利が急上昇する恐れもある」。

ここで「優良な銀行債券が債券市場の資金を吸収する」というのは、以前の『韓国の債券市場で危機?「トリプルA債券」すら札割れ』で取り上げた、格付トリプルAの韓国電力債が債券市場全体の資金調達コストを押し上げているという、いわゆる「クラウディングアウト」の議論と同じです。

正直、このような状態になってきたら、金融危機一歩手前です。

韓国銀行は利上げをやめ、むしろ市場に資金を供給しなければならない局面ではないか、といった意見も出てくるかもしれませんが、ただ、もともと韓国では不動産バブルが形成されており、コロナ禍直後の金融緩和でそのバブルの調整が遅れたという面もあります。

バブル調整が必要な局面において、FRBによる金融引締めに引きずられるように韓国銀行の利上げが局面がやってきたことで、バブル調整がハードランディングとなるリスクも高まっているのが現状ですが、もしも韓国銀行が利上げを遅延させれば、通貨危機がやって来るかもしれません。

友人を見つけることをお祈りします

さて、韓国の金融・通貨当局は、この難局をどう乗り切るつもりなのでしょうか。

やはり、韓国が必要としているのは、「韓国が危機のときに出し惜しみせず外貨を融通してくれる友人」なのかもしれません。そして、私たち日本人は隣国のよしみとして、そのような友人を韓国が見つけることができるようお祈りするくらいのことはしてあげても良いと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

伊江太 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

金利を上げないことによる深刻なキャピタルフライト(最悪IMF)or金利を上げることによる不動産バブル崩壊で「失われたXX年」…の2択とは厳しいですね

韓国人はIMFを恐れているので後者になりそうですが

アメリカも金利上げは終わりという感じなのが救いかもしれませんけど

2022年10月時点での韓国のインフレ率は5.5%なので,政策金利の4%は物価から考えれば正常です。逆にアメリカの金利は物価上昇率の半分くらいなので,預金の価値の目減りが速いです。住宅担保貸し付けは,不動産価格の下落が続いているのが要因でしょう。

問題は日本ですが,銀行が多量に国債を保有しているので,利上げをすると国債が暴落し,銀行は満期まで低金利で保有せざるを得なくなり,逆ざやになりますます。公的資金投入は嫌ですね。

自分が住むために買った家の住宅ローン金利が上がり、月々の返済額が上がると何をするか?出費を削るだろう。つまり消費が抑制される。これが経済にダメージを与えるだろう。

不動産をキャッシュで買う人はいない。金利が上がれば金を借りて不動産に投資しようという人が減る。つまり不動産に対する需要が減退。不動産の価格は下がるだろう。

値の下がった不動産を担保に金を貸している銀行は何をするか。追加担保を要求するか返済をせまるか。そうしないと不良債権になってしまう。

こうやってどんどん悪くなっていく。

国民の意志を無視して政府は「韓国のお友達」になろうとしていますね…

韓国の読み通り「岸田政権ならなんとかなる」方にまっしぐらでバカみたいです。

またアメリカからの信頼を失って、世界が見えずに負け組へ組みするのか非常に不安です。

>住宅担保貸付4億5000万ウォン(30年元利均等弁済・新規取扱額COFIX6ヵ月連動)を受けた会社員Aさん

わたしが家を持ったのはもう40年も昔の話になりますが、当時の公庫の住宅ローンの金利は固定金利で5%程度。まだ毎年の年収の増加が10万円を超えるといった高成長が続いていた時代でしたが、そのような経済環境下でも、住宅3ローンの借入限度額は、30年均等分割として年収の五倍以内に抑えるべしとされていました。この条件でマイホームを手に入れようとすれば、自己資金はせめて1000万円は欲しいところ、まあそういった状況だったと記憶します。

後に日本の経済状況がデフレに陥って、市中のローン金利が大幅に低下した幸運に恵まれたため、変動金利の銀行ローンに借り換え、予定より10年近く返済期間を短縮することが出来たのですが、ローンが残っている間はその負担は結構なものでした。

件の会社員A氏、上述の当時の日本との金利差を考えれば、必ずしも年収の五倍が限度とは言えないかも知れませんが、それにしても借入時の年収が日本円にして7~800万円くらいなければキツいでしょう。しかもそれは、収入が今後もベースアップに応じて順調に上昇していくという、期待があった上でのこと。

多分一流企業に勤めている人物なのでしょうが、今家を持ち、これから30年間ローンを返済していくとなったら、年齢は30歳代前半くらいまでがリミット。それで年収7~800万円なんて、あるものやらどうなのやら。住宅ローンの金利の急上昇などという要因は、おそらく借入時、計算のうちに入っていなかったとしても、そもそもが初めから相当無理な借金だったような気がします。

たった一例の個別ケースのはなしですから、どこまで敷衍できるのかは不明ですが、もしこれが、比較的恵まれた会社員の標準的な住宅ローン利用のあり方だとすれば、そういう経済のコアな部分を担っている層の崩壊に繋がりかねない、深刻な事態がいま進行しているように思えます。