国際的な金融制裁を受けるロシアにとって人民元は貴重な決済手段なのでしょうか。SWIFTの最新データで見ると、ロシアの通貨・ルーブルが決済シェアランキングから完全に姿を消す一方、人民元の決済シェアについても2022年1月と比べて減少していることが判明します。もっとも、人民元の決済シェアについての解釈は、なかなかに複雑です。

目次

国際化がまったく進まない人民元

中国の通貨・人民元は2016年10月に国際通貨基金(IMF)の特別引出権(SDR)構成通貨に指定されましたが、そのわりに国際化が全然進んでいないことについては、西側諸国も問題視しているフシがあります(『いったいなぜ、IMFは人民元をSDRに加えたのか』等参照)。

| 本稿は、当ウェブサイト『新宿会計士の政治経済評論』を開設する動機のひとつでもある、「中国の通貨・人民元の本質」について、改めて振り返っておこうという企画です。今から3年少々前に、当ウェブサイトでは『人民元のハード・カレンシー化という誤解』という記事を皮切りに、人民元をテーマにした記事をいくつか執筆しました。その際に提示した疑問点が、「なぜ人民元のように自由利用可能とはいえない通貨をIMFはSDRの構成通貨に指定したのか」という点なのですが、これについて現時点で最も納得がいく論考を発見しました... いったいなぜ、IMFは人民元をSDRに加えたのか - 新宿会計士の政治経済評論 |

これに加えて昨今のロシア情勢を巡っては、ロシアのウクライナ侵略に対する国際的な経済・金融制裁に中国が加わっていないことなどから、人民元が対ロシア制裁の「抜け穴」になってしまう恐れがあります。人民元をSDRに加えたのは、IMFの大失敗だったのかもしれません。

もっとも、人民元が本当に対ロシア制裁の穴になっているのかについては、微妙です。なぜなら、人民元の国際化は、遅々として進んでいないからです。というよりも、『数字で読む「人民元の国際化は2015年で止まった」』でも指摘したとおり、どうも中国の通貨当局がわざと人民元の国際化を停滞させているフシがあります。

| 本稿は、昨日の『中国当局には人民元の国際化を容認する覚悟はあるのか』では取り上げ切れなかった統計データをまとめて収録しようというものです。昨日の議論に関連し、これまで当ウェブサイトで解説してきた内容を一気に紹介しています。まだの方は是非、昨日の議論を確認したうえでご一読くださると幸いです。結論的には「人民元国際化の動きは2015年前後でいったん止まったが、油断はできない」、というものです。人民元決済・データ編本稿の位置づけは「統計データのまとめ」昨日の『中国当局には人民元の国際化を容認する覚悟は... 数字で読む「人民元の国際化は2015年で止まった」 - 新宿会計士の政治経済評論 |

国際収支のトリレンマ恐れる中国

その正確な理由がどこにあるのかはわかりませんが、考えられる仮説としては、中国の当局が通貨の国際化を本心では恐れているからだ、というものです。

「国際収支のトリレンマ」という有名な命題があります。これは、「①資本移動の自由」、「②金融政策の独立」、「③為替相場の安定」という3つの政策目標を同時に達成することが「絶対にできない」、とする有名な掟のようなものです。

中国は図体こそ大きくなりましたが、その資本市場はいまだに成熟しておらず、もしも資本移動の自由を認めてしまうと、為替相場が乱高下して経済が大混乱に陥りかねないことを、中国の通貨当局が恐れている可能性が濃厚です。

資本移動の自由を認めたら、中国の人民は自身が所有している人民元の預金をこぞって外貨(米ドル、ユーロ、円など)に両替するかもしれませんし、そうなったら人民元は大暴落する可能性もあります。

あるいは逆に、資本移動の自由を認めたら、中国に対して外国からホットマネーが集中し、人民元が暴騰する可能性もあります。この場合、中国にとっては輸出競争力が損なわれることにつながりかねません。

だからこそ、中国は通貨のこれ以上の国際化に乗り気ではなく、また、ロシアのウクライナ侵略については内心、苦々しく思っているのではないでしょうか。

SWIFT統計でルーブルが姿を消し、人民元もシェアを失う

ところで、中国とロシアの関係を「通貨の世界」から想像するうえで、ひとつの興味深い手がかりが、決済統計です。

世界的な銀行の決済電文を取り扱っているSWIFTは毎月、国際送金(顧客を送金人とする取引や銀行間の取引)の通貨別のシェアを公表しています。これが『RMBトラッカー』であり、過去のRMBトラッカーの一覧はSWIFTのウェブサイト “RMB Tracker document centre” で確認できます。

こうしたなか、先月の『SWIFT決済データで突如ランク外に消えたルーブル』では、このRMBトラッカーを巡って興味深い点を2点ほど紹介しました。

| それまで0.2~0.3%程度だったロシアの通貨・ルーブルの国際送金におけるシェアが、2022年3月に入り、いきなり0.14%以下に急落しました。厳密にどこまで減ったのかについてはよくわかりませんが、少なくとも半減以下になった、ということです。これはおそらく、ロシアの主要銀行がSWIFTNetから除外された措置と無関係ではなく、西側諸国の金融制裁がてきめんに効いいている間接的証拠と見るべきでしょう。SWIFTと人民元昨日の『人民元の国際送金シェア急落:ロシア制裁との関係は?』では、久々に、SWIFTが公表する『RM... SWIFT決済データで突如ランク外に消えたルーブル - 新宿会計士の政治経済評論 |

ひとつは人民元の決済シェアが2021年12月と2022年1月に突如として膨らみ、その後は急にしぼんだこと。そしてもうひとつは、長らく「ユーロ圏除外データ」で20位圏内を占め続けていたロシア・ルーブルが、2022年3月に決済シェアランキングから姿を消してしまったことです。

これについて当ウェブサイトでは、「西側諸国の金融制裁を恐れるロシアが、昨年末以降、人民元取引を活発化させ、その結果、人民元の決済シェアが一時的に伸びたのではないか」、とする仮説を提示しました。

この仮説自体、時期的に考えて整合しない部分があるなど、かならずしも万全なものではありませんが、それと同時に、ロシアが西側の制裁に備え、外貨準備を動かしていた(『開戦準備の証拠?ロシア外貨準備でドルが急減していた』等参照)とする話題とも、一応は整合しています。

| 中露は金融の世界で「一蓮托生」の関係になってしまったロシア中央銀行がつい先日公表したレポートを読んでいくと、中露両国が金融面で一蓮托生になってしまった可能性が浮かび上がりました。つまり、中国はロシアに対し、最大で1250億ドルを支援しなければならない可能性があるのです。また、ロシアはとくにこの1年間で米ドルの資産を571億ドル分減らしていたことも判明しましたが、これはロシアがウクライナ侵攻の事前準備をしていたという間接的証拠でもあります。外貨準備で増える人民元外貨準備で米ドルの割合は徐々に低下以前の... 開戦準備の証拠?ロシア外貨準備でドルが急減していた - 新宿会計士の政治経済評論 |

先月の決済シェアランキングで人民元は5位、ルーブルはランク外

こうしたなか、本日、このRMBトラッカーの2022年5月版、つまり2022年4月における通貨別決済シェアが公表されていました。この決済シェアはユーロ圏を含めたデータとユーロ圏を除外したデータがそれぞれ20位まで公表されているのですが、1位から10位までを一覧にしたものが、図表1です。

図表1 SWIFT国際送金通貨別シェア(2022年4月時点)

| ランク | ユーロ圏込み | ユーロ圏除外 |

|---|---|---|

| 1位 | USD(41.81%) | USD(44.82%) |

| 2位 | EUR(34.74%) | EUR(35.57%) |

| 3位 | GBP(6.26%) | GBP(3.93%) |

| 4位 | JPY(3.08%) | JPY(3.82%) |

| 5位 | CNY(2.14%) | CAD(2.25%) |

| 6位 | CAD(1.82%) | CNY(1.38%) |

| 7位 | AUD(1.41%) | AUD(1.37%) |

| 8位 | SGD(1.11%) | CHF(1.17%) |

| 9位 | HKD(1.01%) | HKD(0.73%) |

| 10位 | THB(0.77%) | SEK(0.69%) |

(【出所】RMBトラッカーより著者作成)

USDは米ドル、EURはユーロ、GBPは英ポンド、JPYは日本円であり、この4つの通貨が上位4位をガッチリと握っていることがわかります。ただし、ユーロ圏を含めたデータでは、日本円の地位は人民元に脅かされており、実際、2021年12月と2022年1月には、円と元の「逆転」が生じていました。

人民元の決済シェア戻らず

しかし、人民元は先月に続き、ユーロ圏を含めたシェアは2%台、ユーロ圏を除外したシェアは1%台に留まっています。参考までに、それぞれのシェアとランクを図表化したものを紹介しておきましょう。ユーロ圏を含めたものが図表2-1、ユーロ圏を除外したものが図表2-2です。

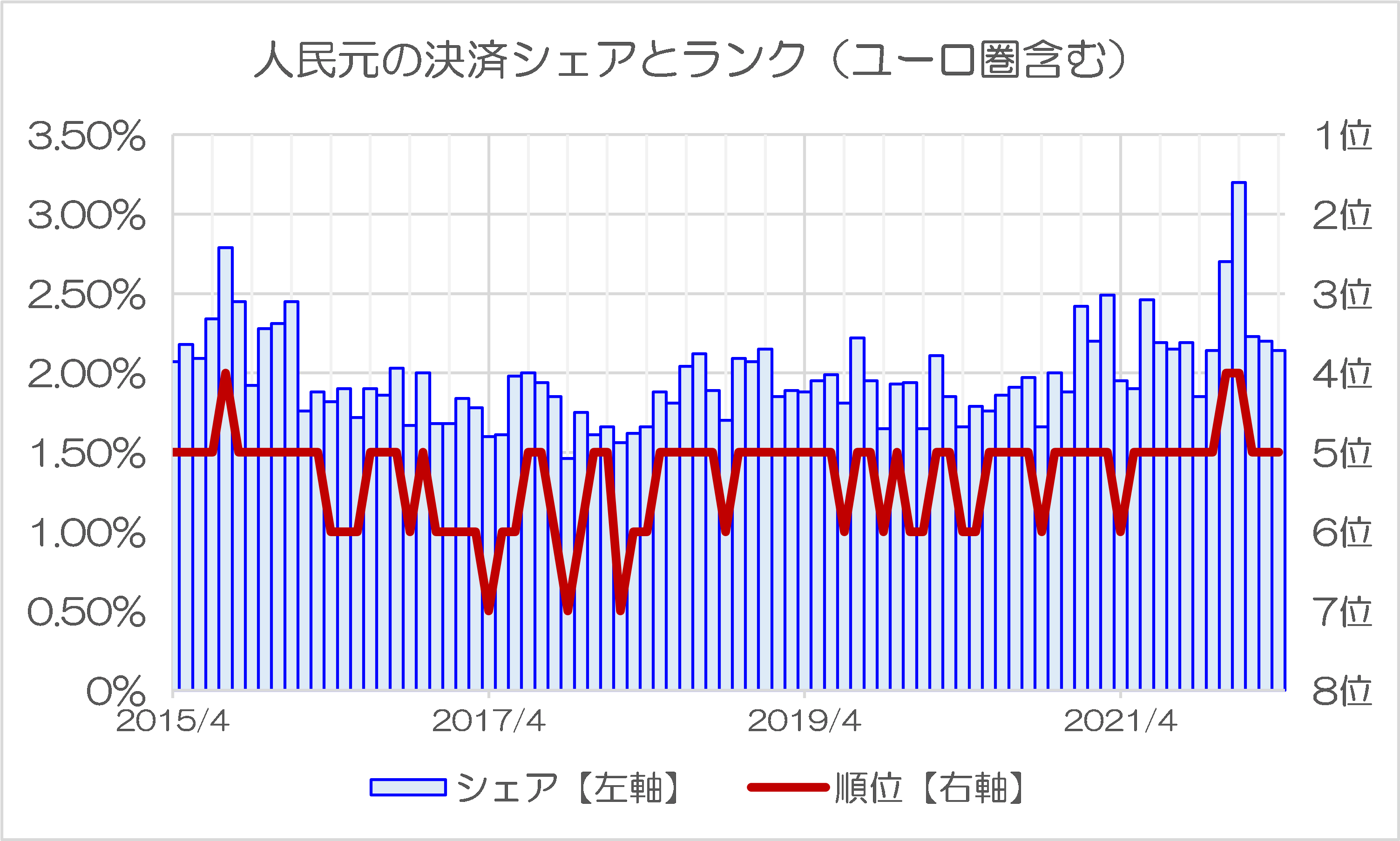

図表2-1 人民元の決済シェアとランク(ユーロ圏含む)

{kind=link}

図表2-2 人民元の決済シェアとランク(ユーロ圏除く)

{kind=link}

(【出所】RMBトラッカーより著者作成)

いかがでしょうか。

やはり、人民元の決済シェアは戻っていません。

もちろん、このSWIFTのデータ自体、変動が激しいものですので、これについてはよりいっそう、長期的なトレンドとしてチェックすることが必要です。ただ、人民元については、トレンドとしては長らく「日本円を抜かさないように」、中国の当局が、わざと決済シェアを高めないような努力をしているフシもあるのです。

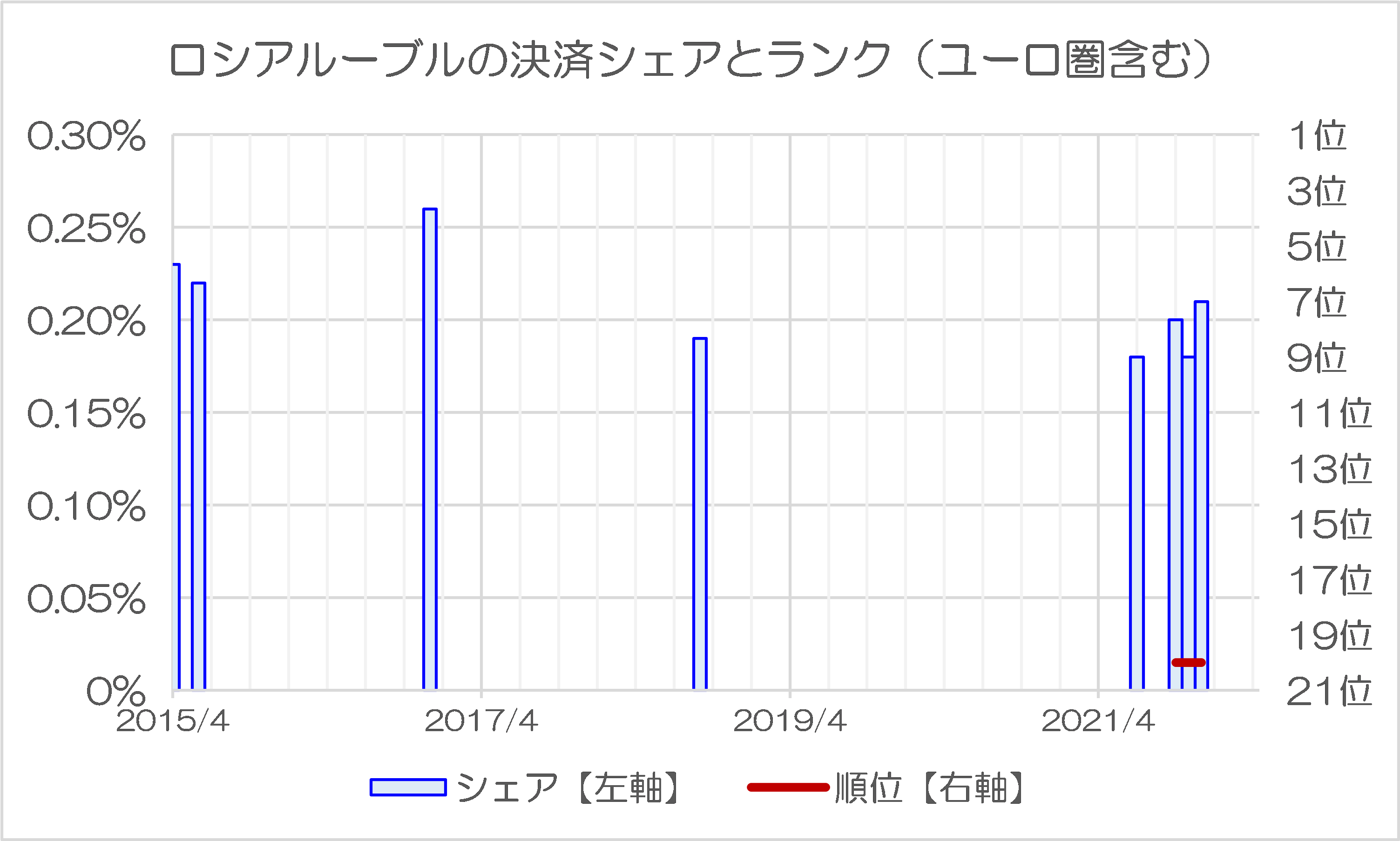

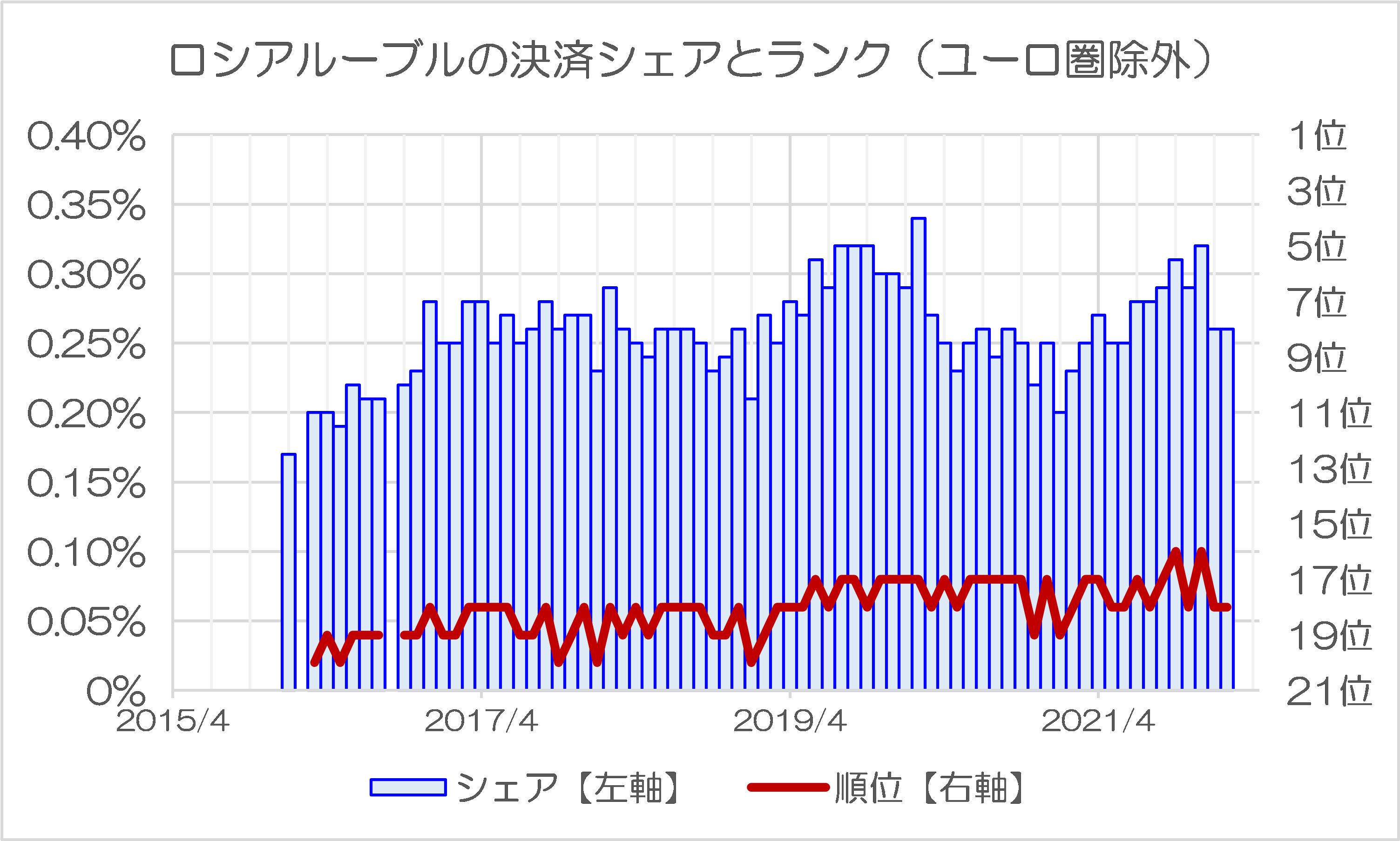

ルーブルは完全にランク外へ

一方で、ロシアの通貨・ルーブルに関しても、先月に続き、完全にランク外に消えてしまいました。ユーロ圏を含めたものが図表3-1、ユーロ圏を除外したものが図表3-2です。

図表3-1 ルーブルの決済シェアとランク(ユーロ圏含む)

{kind=link}

図表3-2 ルーブルの決済シェアとランク(ユーロ圏除く)

{kind=link}

(【出所】RMBトラッカーより著者作成)

ユーロ圏を含めたデータでは、そもそも20位圏内に入ることがさほど多くなかったため、データが途切れ途切れになってしまっています。これに対し、ユーロ圏を除外したデータでは、決済シェアが常に20位以内に入っていましたが、これが3月以降、いきなりランク外に押し出されていることがわかります。

RMBトラッカー自体、20位よりも下位の通貨がそもそも表示されないので(たとえば著者が見た限り、韓国ウォンはランクに入ったことがありません)、現時点における決済シェアがどこまで下がったのかについてはわからないのが非常に残念ではあります。

なお、SWIFTは2022年3月20日付で、国際的な経済制裁に従い、ロシアの7つの銀行(およびそれらの子会社など)をSWIFTネットワークから切断したと発表しています(詳しくは “An update to our message for the SWIFT Community” 参照)。

国際決済の世界で圧倒的なシェアを占めるSWIFTから排除されれば、(もともと少なかった)金融の世界におけるロシアの影響力は、さらに低下することは間違いないといえるでしょう。

View Comments (1)

世界の為替取引では実需としてのモノを買うから代金送金、とか海外子会社からの利益還元、みたいな部分は1%とかで、今やそのほとんどを株式売買やFXの送金になっていると聞いたことがあります。だから貿易が死んでいるかどうかはこれでは見えない様に思います。