「韓国が高齢化で負債爆発」、本当のリスクは家計債務

むしろ韓国の場合、公的債務残残高GDP比率は低い方

以前から当ウェブサイトで何度となく、「国の借金論」がいかにデタラメでインチキであるかをしばしば説明してきたつもりです。ただし、この議論自体、前提条件が切り替われば、結論が大きく変わります。こうしたなか、韓国メディア『中央日報』(日本語版)に、「韓国爆発」という、なにやら気になる記事が掲載されていたのですが、これについてはどう考えるべきなのでしょうか。

目次

国の借金論のデタラメ

今になって振り返ると、「新宿会計士」名義でウェブ評論活動を始めて以来、「マスメディア論」、「国内政治論」などと並び、一貫して取り扱ってきたテーマのひとつが、「国の借金論」です。

といっても、当ウェブサイトでは「国の借金が増えすぎてやばい」、「日本は今すぐ財政再建が必要だ」、という論調で議論を展開したことは、(自覚している限りは)ただの1回もないはずです。

むしろ当ウェブサイトの主張はそれと真逆で、財務省や一部メディア、一部インチキ学者らが展開している「日本は財政再建が必要だ」論に対しては「客観的な事実認定からして間違っている」という立場から主張を展開してきたつもりです。

経済学を少しでも学んだ人であれば誰でも知っていることですが、金融商品の世界において、「誰かにとっての金融資産」は、「ほかの誰かにとっての金融負債」です(※ただし、金地金についてはこの限りではないのですが、本稿ではこの論点は割愛します)。

たとえば、あなたが銀行から住宅ローンを借りていたとしたら、あなたから見てその住宅ローンは金融負債ですが、銀行から見れば金融資産です。

「国の借金(?)」とやらもこれとまったく同じであり、中央政府から見た国債・財投債・国庫短期証券はすべて「金融負債」ですが、これを所有している人(預金取扱機関、保険・年金基金、社会保障基金、日銀など)から見れば「金融資産」です。

そして、「閉鎖経済」の前提を置くならば、3つの経済主体(家計、企業、政府)や金融仲介機能などが所有している金融資産の総額は、これらの経済主体が負っている金融負債の総額と、必ず一致します(あるいは、収支尻は、常にゼロになります)。

日本は、どうなのか?

対外純債権が383兆円にも!実際のところいくら増発可能なのか

ただし、日本は「閉鎖経済」の国ではなく、「開放経済」の国です。

日本国内でおカネが足りなくなれば外国から借りてくれば良いという話であり、逆に、日本国内でおカネが余ってしまっているならば、外国に貸し付けなければ収支尻が合いません。

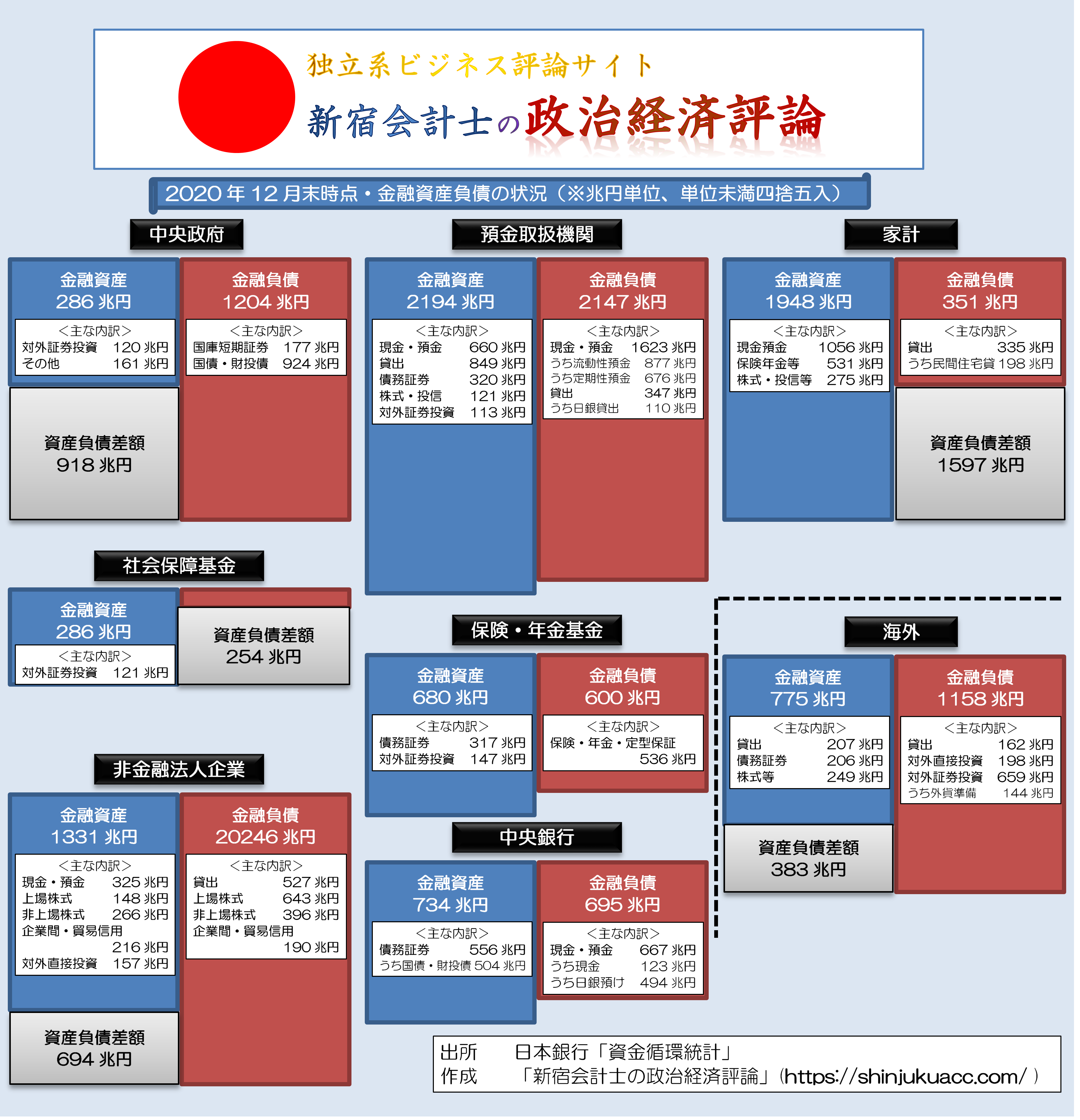

これを一覧にしたものが、当ウェブサイトで常に紹介している、「日本全体の資金循環」(※ただし、貸借対照表形式にしたもの。速報値ベース)です(図表1)。

図表1 日本全体の資金循環(2020年12月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

普段からくどいほど繰り返していますが、日本は全体で金融資産を余らせており、日本国内で使い切れなかった金融資産が海外に流出しているという状況です。

図表の「海外」は、「日本国」と「海外」との金融商品のやり取りを示しています。具体的には、「海外の金融資産が775兆円」というのは、「外国人投資家が日本に775兆円の金融資産を保有している」=「日本が外国人投資家に775兆円の金融負債を負っている」という意味です。

また、「海外の金融負債が1158兆円」ということは、「日本国が外国に対し1158兆円の金融資産を保有している」という意味であり、その差額の383兆円が、2020年12月末時点における一種の対外純資産、というわけです。

当ウェブサイトではわかりやすく、「国債を383兆円増発しても、理論的にはこの外国に貸し付けられている383兆円が日本国内に戻って来るだけの話であり、日本経済はビクともしない」、などと述べていた時期もあるのですが、これは資金循環的には、厳密には大きな間違いです。

もしも国債を増発したとしても、預金取扱機関がこぞって国債を購入するでしょうし、また、日銀が金融政策の一環として、マネタリーベースを拡大して国債を買い支えているため、正直、むしろ383兆円ごときでは「全然足りない」のです。

むしろ日本経済がデフレから脱出するには、383兆円どころか、500兆円、800兆円、いや、いっそのこと1000兆円ほど国債を発行しても良いほどでしょう。

国債デフォルトの3要件

いずれにせよ、当ウェブサイトでも何度となく強調してきたとおり、また、拙著『数字でみる「強い」日本経済』でも繰り返したとおり、国家の債務を私たち一般人の感覚で議論することは大きな間違いでもあります。そもそも論ですが、国債がデフォルトするためには次の3つの要件をすべて同時に満たす必要があります。

国債デフォルトの3要件

- (1)国内投資家が国債を買ってくれないこと

- (2)海外投資家が国債を買ってくれないこと

- (3)中央銀行が国債を買ってくれないこと

日本国債の場合はそもそも現時点において(1)の条件を満たしていませんし、また、日本円という通貨自体が世界的にも広く通用する「安全資産」であることから、(2)の条件を満たす可能性は極めて低いといえます。

さらに、日本国債自体は日本円、つまり自国通貨で発行されており、最悪の場合、財政法第5条の適用を停止するなどすれば、日銀が「財政ファイナンスをする」という「禁じ手」も使えます(※それが本当に「禁じ手」なのかどうかはさておき)。

ただし、こうした状況をさらに敷衍したものでしょうか、俗に「自国通貨建ての国債はいくら発行しても問題ない」などとする議論があるのですが、当ウェブサイトとしては、こうした考え方には与しません。ちょっと議論が飛躍し過ぎです。

日本が国債を増発して良い(あるいは国債を「増発しなければならない」)理由は簡単で、国内に有効需要(資金需要)がないからです。海外部門にしわ寄せとして出てきている383兆円という対外純債権は、その弊害のひとつでしょう。

したがって、こうした特殊な事情がない国において、無限に国債を発行して良い、という話にはなりません。

もちろん、基本的に中央政府には寿命はありませんから、そもそも国家が続く限り、中央政府は半永久的に国債を借り続けることが可能です。たとえば、現在発行している国債が満期償還を迎えた場合であっても、借換債を発行すれば良い話です。

本当のリスクはスタグフレーションやクラウディング・アウト

ただし、その際、「金利が非常に高く、国債の利払いだけで税収が消えてしまう」、といった状況が生じているのも非常に困ります。とくに怖いのは、インフレ率と金利が非常に上昇し、しかも経済が停滞するという「スタグフレーション状態」です。

また、公的債務残高(つまり政府部門の債務)が増えすぎてしまうと、民間部門(家計や企業)がおカネを必要としているにも関わらず、おカネを借りることができない、という状況が生じてしまいます。これを俗に「クラウディング・アウト」と呼びます。

伝統的に「小さな政府」主義者は「クラウディング・アウトを避けるためにも政府債務は小さい方が良い」などと主張しているのですが、これはこれでひとつの考え方でしょう。

当ウェブサイトとしても、基本的には経済は民間主導であるべきだと考えていますし、また、現在の法人税・所得税・消費税・相続税などのように無駄に複雑で高い税率は社会の活力を削ぐとも考えています。

したがって、日本経済が完全にデフレから脱却し、経済発展軌道に乗れば、どこかの段階で国の債務は圧縮すべきだと考えているのですが、それが「現在」ではない、という点については改めて指摘するまでもないでしょう。

米国がナンバーワン国家であり続けなければならない理由

くどいようですが、「現在の日本は数百兆円規模の国債を増発しても問題ないし、むしろ増発すべきである」とする議論は、あくまでも「債務を負っている主体が中央政府(国家)である」、「国内に資金が有り余っている」、「債務証券が自国通貨建てである」などの条件を満たしているからこそ、言える話です。

どれかの条件が満たされなくなった瞬間、この議論は成り立ちません。

たとえば、おカネを借りている主体が中央政府だったとしても、その債務証券が外国通貨・共通通貨建て(たとえば米ドル建て、ユーロ建て)だった場合には、アルゼンチンやギリシャ、ロシアのような「国債デフォルト」が現実味を帯びてきます。

また、現在の日本は「国内に資金が有り余っている国」ですが、米国のように「国内で資金が足りていない国」の場合だと、必然的に外国の投資家からファイナンスしなければなりませんが、この場合も中国が外貨準備で保有する米国債を自爆テロ的に叩き売れば、米国債市場はパニックに陥ります。

さらに、米国が金融覇権・軍事覇権を失い、外国人投資家が米ドル建ての資産を好きこのんで買ってくれなくなった場合には、米国は中央銀行による財政ファイナンスにより国債を消化せざるを得なくなるかもしれません。

米国が「世界のナンバーワン国家」であり続けなければならない理由は、おそらく、この「国債デフォルトの3要件」からも導き出せる、というわけです。知的好奇心という観点からは、興味深い視点ではないでしょうか。

「韓国爆発」という隣国の事情

中央日報の記事の「警告」

さて、日本の場合は「家計も企業もカネを借りてくれない」という問題点に長年苦しんでいるわけですが、外国に目を転じてみると、家計がおカネを借り、消費や投資を膨らませている、という事例があるようです。

これに関連し、韓国メディア『中央日報』(日本語版)に昨日、こんな記事がありました。

IMF「韓国爆発」という言葉まで使った…「高齢化負債」は危険水位

―――2021.04.15 08:08付 中央日報日本語版より

これは、非常に興味深い記事です。

中央日報によると、国際通貨基金(IMF)のアジア太平洋局副局長兼韓国ミッション団長のアンドレアス・バウアー氏は13日、ブルームバーグのインタビューで、次のように述べた、というのです。

「韓国は高齢化による負債爆発(Debt Exploding)に備えなければならない」。

つまり、バウアー氏は、韓国で急速に少子高齢化が進むなか、急速な人口高齢化により債務負担が「爆発」しないよう、韓国政府は綿密に支出計画を立てよ、と求めたのです。

これについてはどう考えるべきでしょうか。

高齢化「だけ」を理由に経済破綻することはない

結論的に言えば、社会全体で少子高齢化が進み、債務が増えたとしても、それだけで経済が破綻する、という話ではありません。

そもそも論ですが、経済をごく単純化し、生産活動を資本(K)と労働(L)の2要素の投入量の関数であると仮定すれば、経済成長率は労働力人口増加率、資本増加率、その他の要因(たとえば生産技術など)の3つの要素で説明が可能です。

(※このあたりは俗にいう「コブ・ダグラス型生産関数」などを使って数学的に説明されることもあるのですが、本稿では詳細の議論を割愛します。)

極端な話、少子高齢化が進み、生産年齢人口が減っていけば、たしかにその国の生産力自体は低下する方向に働きますが、経済成長率は人口だけで決定されるものではありません。未来に向けて適切な投資を行い、技術革新を続ければ、人口減少社会でも十分に経済成長は実現可能です。

(※余談ですが、日本でも「少子高齢化するから財政再建すべき」などとするインチキ議論を展開する人もいるのですが、現在の日本の場合はむしろ、「少子高齢化に備えて資本成長率・技術成長率を加速させるべく、いま投資をしなければならない」というのが答えではないでしょうか。)

その意味で、中央日報のこの記事自体は「知的好奇心」という視点からは興味深いものではありますが、IMFが主張する「債務爆発」とやらは、残念ながらさほど理論性があるものでもありません。

ことに、IMFが大好きな議論が「公的債務残高GDP比率」ですが、正直、公的債務自体が自国通貨建てで発行されている限りにおいて、公的債務残高GDP比率で財政の健全性を計ることはできません。議論としては、極めてミスリーディングです。

実際、中央日報の記事には「韓国のGDP比の国の債務比率は今年53.2%だが、2026年には69.7%に上昇する」といった記述もあるのですが、この水準はむしろ主要国と比べても非常に低いですし、高かったとしてもそれだけで韓国経済が破綻するというものではありません。

むしろ、「政府債務が増大すれば韓国が経済破綻する」、などとする主張の方がトンデモ理論です。

韓国の問題点は、家計債務の増大

いずれにせよ、勘違いしてはならないのは、政府債務が増大したとしても、それが必ずしもその国の経済破綻を招くものではない、という点です。

ただ、せっかくなので、もしも「金融面」から韓国経済が破綻するとすれば、それはいかなる状態なのかについて議論しておくことは有益でしょう。

じつは、ちょうど先週の『カネを借りない日本人、カネを借り株式投機する韓国人』で議論したとおり、韓国経済の大きな問題点は、①家計債務が非常に増大していることと、②家計が借りたカネで株式などへの投資(あるいは投機)を行っている、という点にあります。

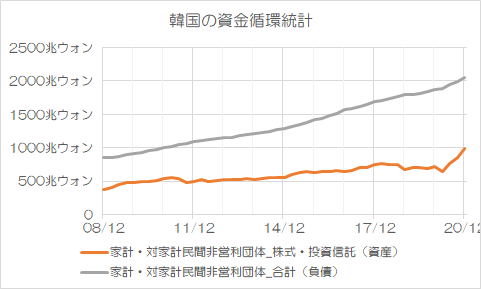

この点は、日本にはない問題点です。ためしに、韓国の家計債務残高と株式等のリスク資産の残高を、「2008SNA」方式で示してみたものが、図表2です。

図表2 韓国の家計債務残高と株式等資産残高の推移(2008SNAベース)

(【出所】韓国銀行)

あらためて眺めておくと、なかなかおそろしいことになっています。

2020年12月時点における韓国の家計等の金融負債残高は2051兆ウォンで、これは前年同期と比べ、実額にして+171兆ウォン、すなわち10%近く増大しています。ちなみに家計債務残高は、同国の2020年・市場価格表示GDP1924兆ウォン(※速報値ベース)を上回っています。

その一方で、株式等のリスク資産(正確には「株式・投資信託受益証券」)の残高(時価ベース)は989兆ウォンで、前年同期比で+267兆ウォン、割合で37%も増大しています。

もちろん、韓国を含め、世界各国が「コロナ緩和」の影響で株高に転じているという事情もあるため、「韓国の家計が借りたカネの全額を株式に投資した」、という意味ではなく、株高と債務増大による株式投資のミックスによる現象と考えて良いでしょう。

ただし、家計がおカネを借りて株式や不動産などの投資をしているというのも、日本人の感覚からすれば、非常にリスクが高いものではないかと思えてなりません。

家計債務の持続可能性が問題に

先ほど、「国家の債務がデフォルトする条件」は、「①国内で資金が余っているかどうか、②外国人投資家が自国国債を買ってくれるかどうか、③発行通貨が自国通貨建てかどうか」という3点である、という話を紹介しました。国家債務の場合、「デフォルト」に関しては、この3点だけを気にしていれば大丈夫です。

なぜなら、国家には寿命がなく、借りたカネについては全額返済する必要はないからです。極端な話、借り換えが効く限りは、半永久的に借り換えし続ければよいのです。

しかし、家計の場合は、そういうわけにもいきません。

いうまでもなく、家計には「寿命」があるからであり、借りたお金はいつか全額、耳をそろえて返さねばなりません。

じつは、金融・資金循環面から見た韓国の本当のリスクは、ここにあります。

とくに、債務者が全体として高齢化していけば、金融機関にとっての家計向け融資が不良債権化するリスクも、飛躍的に上昇します。ましてや、株式市場におけるコロナバブルが崩壊した際には、韓国の家計が保有する株式の時価が下落しますが、債務の額はそのままです。

たとえばAさんが銀行から100万円を借りて、100万円分の株式を買ったとしましょう。そして、その後の株高で、株式の価値が200万円に膨らんだとします。このタイミングで利益を確定して銀行におカネを返せば、Aさんは借金を全額返したうえ、手元には、100万円残ります。

しかし、別のBさんが銀行から200万円を借りて、200万円分の株式を買ったとします。この株式の値段が半額、つまり100万円に下落した場合、Bさんが持っている資産の価値は100万円に過ぎませんが、借金は200万円のままです。

もちろん、借金の額、株式の取得原価、投資のタイミングなどは、各家計によってバラバラだと思いますが、一般に借入金を無難な額に抑えている人もいれば、無茶な借り入れをしている人もいます。株価がちょっと上がって下がっただけでも、影響を受ける個人はそれなりにいるのかもしれません。

このあたりが、家計債務残高が非常に少ない日本との大きな違いなのでしょう。

その意味では、同国の金融システムの健全性は、株価動向に加え、家計債務の絶対水準がどう動くかにかかっているといえるのかもしれません。

差し当たっては、米FRBが今年9月で満了する米韓為替スワップを更新するかどうかという点にも注目したいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

パーヨクのエ作員 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

相場形成にテーマが存在しないマネーゲームでは、誰かが”正体の明確でないミソっかす”を掴むことになる「ジジ抜き」状態。

株高で利益を得ても、元利ともにレバレッジの限界で再投資しちゃえば一度の失敗ですべて失くしてしまうんですよね。

株高の主要原資は、おそらく膨らんだ不動産価値を担保として金融機関により信用創造されたもの。(バブル)

韓国政府の課題は、国民総追証事態の発生と、それに伴う不良債権顕在化の回避なのかと。

*いろんなものを買い支えて、どんどん国有化しないとね・・。(共産化?)

一見すると支離滅裂に見える文在寅政権の数々の政策も、「文在寅政権の目標は正統政府への献上、および共産化である」という仮定を措くと、アラ不思議、すべて一貫した整合性があるように見えるようになります。「および」のところは「その為の地ならしとして」と言い換えてもOKです。

そう考えると、全ては目論見通り順調に進んでいると言うべきなのかもしれません。

>その為の地ならしとして

統一に先駆けての(経済)格差是正なのかもですね・・。

♪「幸せだなァ 僕は金(キム)といる時が一番幸せなんだ 僕は死ぬまで金(キム)を離さないぞ、いいだろ」・・彼の心中はこうなのかな・・?

返信ありがとうございました。

借金で株を買うのは、投資ではなく投機です。

借金の金利以上に株価が上昇している間はホルホルできますが、

株価下落局面は当然として、停滞局面でも金利負担に耐えられなくなれば、破綻します。

そうなれば、強制決済で売りが増え、株価が下落して更に売りが増えます。

儲かると聞いてウリもウリもと株式市場に参入した状況が一変し、

売りが売りを呼ぶ展開になるわけです。

IMF としては、「あれだけ警告したのに」というアリバイ作りができれば十分でしょう。

韓国爆発ねぇ。

後頭部の「ひでぶ」を楽しみにしています。

韓国はリア充ではないので、爆発はしないのでは?

そういえば、既にGalaxyシリーズの充電池が世界中で爆発してましたね(笑)

いつも知的好奇心を刺激する記事の配信ありがとうございます。

管理人様>「韓国が高齢化で負債爆発」、本当のリスクは家計債務

管理人様もわかって書いていると思いますが(笑)

家計債務が多大な事がリスクではありません。

韓国人が自己改善を行うことで債務の増加以上に家計の収入が増加(する見込み)が有ればリスクになりませんし、家計が破綻しても借金を棒引きしたり、再建の資金を湯水の様に出してくれるお大尽が居れば

「借金まみれになろうが借金の山で破産してもケンチャナヨ」

なのです(笑)。

但しケンチャナヨやポッケナイナイが自己改善をもたらす条件か、反日と決定やルールの重ねた違反で世界が「最終的に旧宗主国として責任を取るだろう(幻想)」と見なした日本海の向こうの絶賛激おこ中の国をお大尽の存在と見なして良いかを判断する能力が「決定的に欠如している」だけです。

どうせ日本以外のことです。

心配することは不要です。日本国籍でカネを出して巻き込みされた連中は自己責任ですよ(笑)

「もう助けない」

この覚悟だけを必要とすれば良いのではないでしょうか(笑)。

以上です。駄文失礼しました。

日本が助けなくても「領土や主権」を他国に売るだけで万事解決するのです(笑)。

後は他国が彼らの規範にしたがって利益を回収するだけです。

それ以外の何ものでもありません(笑)。

パーヨクのエ作員 さま

韓国が素直に返す訳は、有りません。

最低でも「助けないと返せない」は、言うと思います。

中国様が許可しないので返せない、という切り札もあります。

だんな様

龍様

当方の駄文にコメントを賜りありがとうございました。

当方>他国に売るだけ

他国の想定は1角か1カペイカで韓国人の主権と人権を丸ごと買う国を想定していますので、日本の様に駄々を捏ねて踏み倒しは無理ではないでしょうか(笑)。

きっと韓国人が駄々を捏ねると21世紀のご時世に「○○市屠城」が発生するのではないでしょうか(笑)。

あ。○○は韓国のお好きな都市名をどうぞ(笑)

以上です。駄文失礼しました。

ウチのようなザコ農家が資金をアッサリ借りられるのも、カネ余りの影響だとすれば、有難い一面もあり。貸し渋りの時代ではヤバかったかも。自分以外の関係各所の信用や、残り寿命がそこそこあるなど、要素は様々でしょうが。

さて韓国社会の構造は、苛酷な学歴競争を強いられた挙句に、努力が報われる事が少ない、失敗から再起する可能性が少ない、アメリカンドリームの無いアメリカ型社会と聞きます。一発逆転投機が好まれる下地が強いのでしょう。宵越しの銭はもたねェぜ。国家・政府の永久性への期待が低いとなるとワンチャン、チャラになるかも……とか。

>ウチのようなザコ農家が資金をアッサリ借りられるのも、カネ余りの影響だとすれば

いえいえ これまで培ってきた信用の賜物ですよ!

韓国の家計債務が問題だという事は、随分前から言われています。

韓国は、企業債務を韓銀やその他政府系金融機関の債務として、政府が不良債権の隠蔽をしており、家計債務も同じように処理すると思われます。

韓国政府の予算は、国債の割合が高く外資に依存しています。

真田先生が言っていましたが、世界的なインフレによる金利上昇が、通貨危機を引き起こす可能性があります。

家計債務も金利上昇すれば、不良債権が相乗的に増加して、金融機関が破綻するというのが、ネトウヨの妄想です。バブルが大きくなっており、穴が開けば一気に萎んでしまう事を期待しています。

更新ありがとうございます。

一般に日本人(或いは大概の諸国民と思うが)は、借入金を無難な額に抑えている。韓国は借りれるだけ目一杯借りて、まだ更に無理をして借り、不動産や株に投資した。加えて虚栄に満ちた豪奢な生活をした。

株価がちょっと上がって下がっただけでも、一喜一憂。不動産バブルが弾けたら政府の無策を糾弾する。う〜ん何とも言えませんな〜。この国家あってこの主体性無きフニャフニャの何でも他人のせいにする民あり(笑)。

ちょっとした疑問です。

韓国の国債発行高の対GDP比は大したことが無いという点には疑問はありませんが、実は公社などの政府関係機関に大きな債務を背負わせており、実質的に国家が背負っている債務という観点から見ると、国債発行高の2倍程度もあるという話を読んだことがあります。

数年前にどこかで読んだ話ですので、出典を示せませんし、現在の状況をすぐには検証できないので、どこまで事実であるのかなんともいえませんが、事実であるとすると、韓国が抱える爆弾は家計債務”だけ”ではないのかもしれません。

この話、パククネ政権初期にIMFから指摘された件ではないですか。 地方行政機関の債務や公的機関の債務も国の債務に入れろと、是正勧告があったと思います。

韓国の場合、勧告されてもなかなか是正しませんからね。 さて、今はどうなっているのでしょうか。

毎年、年2回IMFと米国財務省から「為替介入をするな!」と勧告されても気付かないふりをしています。

> パククネ政権初期にIMFから指摘された件ではないですか

ああ、そっか、そうでしたね。

朴槿恵政権も、結局のところ、構造的な問題の解決を先送りにしただけで、とても褒められたものではないとは思いますが、文在寅政権に至っては、構造的な問題を解決どころか、増幅し、加速しているように見えます。意図的に韓国経済(ついでに外交も)を破壊しようとしているのではないかという疑念が就任早々から沸きましたが、今となっては、既にpoint of no returnを踏み越しているようにも見えます。私の目は曇り切っているに違いありません。

誰か、文在寅大統領と”善良な”韓国人の皆さんに、「奇蹟も魔法もあるんだよ!」と声を掛けてあげてください。

大統領:「魔法を行使する!」

韓国民:「魔の法は嫌nida!」

m(_ _)m

龍さま

造船や自動車産業など諸々に突っ込んだ不良債権も、相当あるはずです。

ぱっと検索したところ2010年wowkoreaの記事がでてきました

タイトルは”韓国の実質国家債務は「政府発表の2~4倍」”

当時の韓国政府発表が298兆ウォンだが金融政策基金や公社など特別会計負債を含めると429兆ウォンとのこと

一昔前の内容ですからこれを今現在として論じるるのははばかられますが

韓国住宅公社 土地投機のインサイダー取引も福利厚生と開き直る

韓国鉱物資源公社 李明博の遺産マダガスカルのニッケル鉱山

韓国観光公社 韓国起源説を喧伝、関係組織に分散させる体裁で対米ロビー資金実質世界一

だめだそうですね

https://www.nichibenren.or.jp/library/ja/committee/list/data/2013kankoku_tyousa_report.pdf

韓国の破産件数の統計なんかあるんでしょうか。

真面目に調べてませんw

いつもお世話になっております。

南何とか国の家計債務が急増との事。

たいした事ではありません。 南何とか国では、何年かに一度徳政令が発布されますので

多少増えても、問題ありません。

>徳政令が発布されますので

多少増えても、問題ありません。

いえ、韓民国は徳政令ではありません。

銀行救済です!

徳政令は、後家人の窮状を救うために幕府が強引に借金をなかったことにした予算ゼロの強行策。

韓民国のは何度も何度も繰り返した銀行救済!でモラルハザードした不良債権たっぷりの銀行に

国家機関が税金を投入し銀行の不良債権を買い取ってる。

当然、政府の借金が増えます!

なお、予算の関係で借金棒引きにならない庶民がいるが、

最初から踏み倒し確定の支店長親族への貸付は、棒引きになるんですって!

>>政府債務が増大すれば韓国が経済破綻する

ん

じゃないですか、大韓民国政府が返還すべきドル借金が膨大になり過ぎて満期日に返さねばならない莫大なドルを調達できなくなって!

なんだろう?

>>高齢者負債爆発

っ

て!

日本ではあり得ない。

銀行がお金を貸してくれませんよ、高齢者には。

それに今の高齢者の住宅ローンの最長は25年だった。四十才からの住宅ローンでも65才には終わってる。

日本は

60代も70代も預金ほぼゼロが

1割(全世代揃って1割がゼロ)!

その1割の貧乏老人全員がクレジットなどを踏み倒しても総額が少な過ぎ、負債爆発などなりようがない!

こういうのは唯一日本だけなのかな?

大韓民国の銀行も踏み倒し確実な高齢者にはお金を貸さないだろうに、どうやって高齢者負債爆発するのだろうか?