韓国経済:リーマン時との違いは日本スワップの有無

リーマン・ショック直後、日本は円高、韓国はウォン安となり、日本経済はリーマン・円高・民主党政権の3大要因で苦しむ一方で、韓国経済は空前のウォン安を受けた輸出産業主導で力強く復活しました。その背景にあるのは、なんといっても日韓通貨スワップなど、日本からの強力な金融支援だったのですが、さて、昨今のコロナ禍局面では、当時と一体何が異なっているのでしょうか。

為替相場と「トリレンマ」

以前からしばしば言及している話題のひとつが、為替相場です。

日本や米国など、先進国の場合、自由主義経済を重視しており、国際的な資本移動の自由を認めています。つまり、マネーは国境を簡単に越えて、投資先に自由に向かうことができる、というわけです。

ただ、そうなってくると、市場全体の資金量が一定だったとすれば、短期的な金融取引、資本取引を自由にしてしまうと、為替相場が大きく動いてしまいます。というのも、金融・資本取引は金額が非常に大きいからです。

だからこそ、小国のなかには為替相場を安定させるために、常に為替介入を行っている、というケースもあります。その典型例が香港やデンマークでしょう。たとえば香港の場合、1米ドル=7.75~7.85香港ドルのレンジに収まるよう、香港金融管理局(HKMA)が常に香港ドルの売り買いをしています。

しかし、日米英などの各国は、基本的に為替相場に介入をしません。日本も民主党政権時代の2011年を通じて、16.4兆円分の日本円を売り、米ドルを買い入れる為替操作を実施していますが、それを最後に、現時点まで為替介入は行われていません。

ではなぜ、主要国は為替介入を行わないのでしょうか。

その理由のひとつが、「国際収支のトリレンマ」と呼ばれる経済学の鉄則にあります。

これは、「資本移動の自由」「為替相場の安定」「金融政策の独立」という3つの政策命題を同時に達成することはできないとするものであり、自由主義経済を採用する以上、この3つのうちのどれか1つは捨てなければなりません。

すなわち、「資本移動の自由」と「金融政策の独立」を重視し、「為替相場の安定」を捨てている国・地域が日本、米国、英国、欧州などであり、「資本移動の自由」と「為替相場の安定」を重視し、「金融政策の独立」を捨てている国・地域がデンマークや香港なのです。

「良いところ取り」の中国

ただ、世界を見渡していくと、中途半端にこの3つの命題のすべてを追求している国もあります。その典型例が、中国でしょう。

中国の場合、いちおう公式には「変動相場制」だと述べていますが、実質的には「自由な市場メカニズムに完全に委ねられている」とは言い辛く、中国本土の人民元は中国人民銀行が為替相場を事実上コントロールしています。

また、いちおう「オフショア人民元」という市場も存在しているのですが、中国本土の人民元と比べて市場規模は小さく、自由闊達に取引されていると言って良いのかどうかは疑問です。

ではなぜ、中国は為替相場をコントロールしているのでしょうか。

その大きな理由は、自国通貨が高くなり過ぎると輸出企業にとっての輸出条件が悪化するからでしょう。

たとえば、ある中国企業が1個10元の製品を原価5元で製造しているとします。このとき、製品を1個売れば、利益は5元です。そして、為替相場が1ドル=10元だったとすれば、これを米国に持って行って1ドルで売れば、中国本土と同じ利益を出すことができます(関税、輸送コスト等は無視します)。

ところが、ある日、為替相場がいきなり1ドル=5元の元高・ドル安になってしまうとどうなるでしょうか。

この中国企業が中国本土と同じ利益を出すためには、この製品を1個1ドルではなく、2ドルで売らなければならなくなります。つまり、元建ての価格はまったく変わっていないのに、ドル建てにすると価格が2倍になってしまう、というわけです。これだと儲かりません。

だからこそ、中国人民銀行は自国通貨・人民元の国際化を中途半端に進めながらも、肝心の資本取引規制の部分に関してはかたくなに撤廃せず、現状を守っているのでしょう。

個人的には、そんな国の通貨が国際通貨基金(IMF)の特別引出権(SDR)を構成しているというのもいかがなものかと思いますが、金融論の観点からは、西側先進国がこうした中国による「良いところ取り」を許すかどうかという点でも注目したいと思う次第です。

不透明な韓国の為替相場

ところで、為替相場の動きが不透明な国は、東アジアにもう1ヵ国あります。

韓国です。

韓国は、見た目は自由・民主主義陣営に所属していますが、現実には「資本移動の自由」、「金融政策の独立」、「為替相場の安定」という3つの命題を同時に追求しているように見受けられます。その証拠が、同国の外貨準備でしょう。

月次で公表される同国の外貨準備が、このところ毎月のように史上最多を更新しています。いちおう、韓国銀行の公式の説明によると、「ドル安でドル以外の外貨のドル換算額が増えた」、「外貨準備資産の運用益が計上された」、などとしているのですが、それにしても不自然です。

当ウェブサイトとしては、おそらく韓国銀行は為替介入(ウォン売り/ドル買い介入など)を行っているのではないかと疑っています。

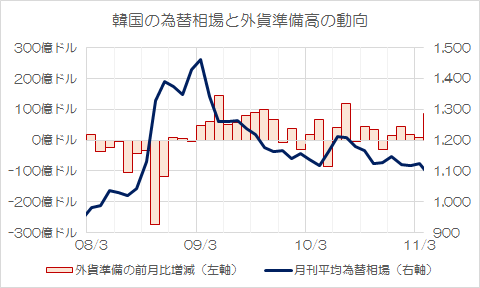

図表1は、2015年11月以降の韓国の外貨準備高の前月比増減と為替相場(USDKRW)の月間平均値の動きを1枚のグラフに収めたものです。

図表1 韓国の為替相場と外貨準備の増減(2015年11月~)

(【出所】韓国銀行データ)

これで眺めてみると、明らかな相関関係があるわけではないにせよ、韓国ウォンが高くなり過ぎているとき(※下に行くほどウォン高、上に行くほどウォン安)に、外貨準備高が大きく増えている、という傾向が見て取れます。

また、もしも韓国銀行が為替介入(ウォン売り・ドル買い)を実施しているのだとすれば、ウォンの市場供給量と韓国の外貨準備にはプラスの相関がみられるはずですが、これについても調べてみたものが、図表2です。

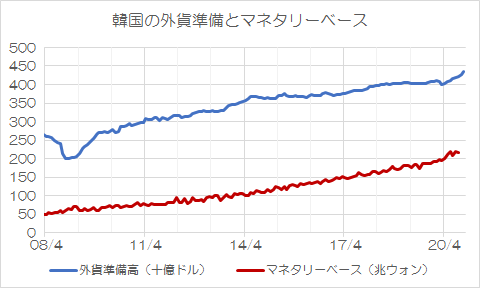

図表2 韓国の外貨準備高とマネタリーベース

(【出所】韓国銀行データ)

こちらはわりと露骨に結果が出ましたが、外貨準備高とマネタリーベースはほぼ正の相関にあると考えて良いでしょう。例外はリーマン・ショック前後(とくに2008年9月以降の数ヵ月間)とコロナショック(2020年3月)ですが、これは韓国当局が通貨防衛に走ったことで外貨準備が減ったという証拠でしょう。

「ウォン高で中小企業に打撃」=中央日報

では、韓国にとっては為替相場は自国通貨高が良いのか、自国通貨安が良いのか、どちらでしょうか。

基本的には韓国は輸出立国であるため、為替相場は自国通貨高に行き過ぎない方が有利です。

しかし、それと同時に韓国の企業の多くは外国の金融機関からおカネを借りているため、自国通貨安になり過ぎると、財務体質が悪化します。たとえば、10億ドルの借入は、1ドル=1000ウォンだと1兆ウォンですが、1ドル=2000ウォンだと2兆ウォンに膨らみます。

だからこそ、韓国銀行はウォン高になり過ぎず、かつ、ウォン安になり過ぎないように腐心しているのでしょう。そんな韓国の悩みが見て取れるのが、韓国メディア『中央日報』(日本語版)に昨日の夕方掲載された、次の記事ではないでしょうか。

「ウォンが10%上がれば輸出3.4%減」…ウォン高の衝撃で「富益富貧益貧」

最近の激しいウォン高が中長期的に輸出を減少させかねないとの分析が出てきた。また、ウォン高が輸出に及ぼす影響は大企業よりも中小・中堅企業が大きいことがわかった。<<…続きを読む>>

―――2020.12.22 16:54付 中央日報日本語版より

中央日報によれば、韓国産業通商資源部が22日に開いた懇談会で、現代経済研究院が「中期的にウォンが10%上がれば総輸出は3.4%減少する」と発表したのだそうです。

10%のウォン高といえば、今年3月の月間平均相場(1ドル=1220ウォン)と比べて1109ウォン程度になるということです。現代経済研の発表が事実なら、1ドル=1100ウォン前後というウォン高水準が続けば、今後、韓国の輸出に大きな影響を与えかねない、ということです。

また、中央日報によれば、とりわけ懸念されるのは中小・中堅企業に対する悪影響です。業種別に見ると輸送装備で3.8ポイント、一般機械で2.5ポイント、精密機器で2.4ポイント、電機電子で2.3ポイントなど、中小・中堅企業の割合が高い産業分野ほどウォン高の影響が大きいからです。

リーマン直後との最大の違い

もちろん、現在の韓国ではそれなりに為替ヘッジ手段も増えているようですし、過去(たとえばリーマン・ショック直後)などと比べれば、韓国の産業界は外的な金融ショックへの耐性をそれなりに強めていると考えられます。

ただ、それと同時に、前回と違って今回の局面においては、韓国はウォン高の状態から脱却できていない、という違いがあることもまた事実でしょう。

2008年3月頃には1ドル=1000ウォンを割り込む水準だった韓国ウォンは、リーマン・ショックの直後、一時、1ドル=1500ウォンを超えるウォン安となりました。ただ、その後、金融市場が落ち着いてきても、不思議なことにウォンの価値はさほど戻りませんでした。

要するに、リーマン・ショックによる外貨準備の急減などの一時的な金融ショックを乗り切った韓国は、そのままウォン安を維持したのです(図表3)。これにより同国の経済における輸出依存度は、2003年の32%から2008年には一気に45%にまで上昇しています。

図表3 韓国の為替相場と外貨準備の増減(2008年3月~2011年3月)

(【出所】韓国銀行データ)

ところが、先ほどの図表1でも確認したとおり、今回の局面では、コロナショック後に韓国ウォンは安定を続け、その後はじりじりとウォン高に向かっているのです。

このことは、韓国がリーマン・ショック直後のような「為替安をテコにした輸出主導の回復」という禁じ手が使えない、ということを意味しているように思えてならないのです。

※ ※ ※ ※ ※ ※ ※

さて、現在の韓国が置かれているもうひとつの大きな違いは、日本との通貨スワップが存在していないことです。

以前の『日韓通貨スワップこそ、日本の半導体産業を潰した犯人』でも報告しましたが、リーマン・ショック直後に日本は大幅な円高に襲われ、韓国はウォン安を謳歌したため、結果的にいくつかの日本の輸出産業が韓国により潰されました。

もちろん、これには2009年9月に発足した民主党政権の失策も多分にあったのですが、総じて「韓国が日本の通貨スワップという金融支援の後ろ盾を得て、堂々と通貨安誘導を行い、日本の産業を潰しに来た」、という側面が強かったように思えてなりません。

この点、「現在の韓国が大胆なウォン安誘導を行っていない理由は、韓国が米ドル建ての二国間通貨スワップを1本も持っていないことが影響している」、などと考えるのは、邪推のし過ぎでしょうか?

いずれにせよ「金融評論家」という立場からは、引き続き、同国の為替相場と産業の関係を検証してみたいと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

独断と偏見かもしれないと、お断りしてコメントさせていただきます。

(なにしろ、韓国と違って自分が間違う存在であると自覚しているので)

韓国としては、いざとなればバイデン次期大統領と朝日新聞が、日本に日韓通貨スワップを結ぶように圧力をかけることになっているのでしょう。

駄文にて失礼しました。

スワップ以外にも大きな違いがあります。

今の南朝鮮には経済の天災こと文大統領が君臨しており、その政策により南朝鮮経済は内部から蝕まれています。

通常の国際連携では、鎖の最も弱い部分の強度が連携全体の強度になるのだと思うのですが、金融連携だと最も強い部分の強度が全体の強度ってことになるんですよね。きっと。

韓国は、米ドルに即時換金可能なスワップが限定的な時点で詰んでいますね。ローカルスワップをいくら積み上げても見せ金に過ぎないことは公然の秘密なのかと・・。

カナダとは”無制限スワップ”なんだって?(為替スワップです)

それだって単に限度額を定めていないだけなんだから、例えばカナダ側が「100ドルだ!」と表明すれば100ドルってことなのでは?

*100億ドルなんかでは無くってね・・。