日本国債の不都合な真実:ハゲタカは日本にとって格好のカモ

最近、当ウェブサイト『新宿会計士の政治経済評論』で取り上げているテーマが、やや特定の国の話題に偏り過ぎている気がします。少々、私自身が食傷気味です(笑)というわけで、唐突ですが、本日は普段と少し趣向を変えて、以前、当ウェブサイトで議論した、『総論:国債のデフォルトと通貨の関係について考えてみる』の続編として「日本国債のデフォルト」を真面目に検討するとともに、「ハゲタカにとってまことに都合が悪い、日本国債市場の真実」を述べておきたいと思います。

目次

日本国債デフォルト論

日本国債、いったいいつデフォルトするんですか?

当ウェブサイト『新宿会計士の政治経済評論』では、政治、経済、金融、外交といったジャンルから、そのときどきのテーマを選定し、「読んで下さった皆様の知的好奇心を刺激すること」を目的に運営している独立系ウェブ評論サイトです。

といっても、最近だと、かなり特定の分野に執筆テーマが偏ってしまっていているのですが、もともと私は「金融規制の専門家」を自認しており、金融や財政に関する議論を提起して来ました。その典型的な記事が、以前、当ウェブサイトで議論した、『総論:国債のデフォルトと通貨の関係について考えてみる』です。

私が「ブログ」という形でウェブ評論活動を始めたのは2010年7月のことですが、当時、「日本国債の発行残高がGDPに対して2倍に達していて、いずれ日本国債はデフォルト(債務不履行)を起こす」、といった俗説がまかりとおっていました。

あれから10年近くが経過しました。

悲しいことに、民主党政権時代の3年3ヵ月を挟んだこともあり、当時と比べて日本のGDPは大して成長しておらず、現実に日本国債の発行残高はGDPと比べて2倍という状況が継続しています。

ところが、通常、国債がデフォルトする際には、市場金利が急騰するものなのですが、代表的な金利指標である5年債(中期国債)、10年債(長期国債)の市場金利は、上がるどころか下がり続けている状況にあります(図表1)。

図表1 国債市場市場金利の推移(コンスタント・マチュリティ・ベース、単位:%)

| 日付 | 5年債 | 10年債 |

|---|---|---|

| 1998/12/30 | 1.523 | 2.117 |

| 2003/12/30 | 0.6 | 1.363 |

| 2008/12/30 | 0.685 | 1.177 |

| 2011/12/30 | 0.343 | 0.987 |

| 2012/12/28 | 0.187 | 0.794 |

| 2013/12/30 | 0.238 | 0.736 |

| 2014/12/30 | 0.026 | 0.325 |

| 2015/12/30 | 0.032 | 0.267 |

| 2016/12/30 | -0.114 | 0.043 |

| 2017/12/29 | -0.104 | 0.047 |

(【出所】財務省『国債金利情報』より著者作成)

5年債に至ってはマイナス金利ですね。

日本国債のデフォルトが目前にあるのだったら(あるいは市場参加者がそう信じているのだったら)、市場金利がここまで下がることはあり得ません。

国債金利が上昇するとき

もちろん、国債金利が上昇するときとは、別に日本国債に対する信認が低下するときとは限りません。

たとえば、金利は経済成長率(名目値)やインフレ率などとも密接に相関しますし、一般に高度経済成長期にはインフレ率も金利も上昇します。

たとえば、財務省の『国債金利情報』で確認できる一番古いデータである1974年9月24日時点の国債市場金利は、次のとおりです。

国債市場金利(1974年9月24日時点、コンスタント・マチュリティ・ベース)

- 1年…10.327%

- 2年…9.362%

- 3年…8.83%

- 4年…8.515%

- 5年…8.348%

- 6年…8.29%

- 7年…8.24%

- 8年…8.121%

- 9年…8.127%

(【出所】財務省『国債金利情報』)

当時、日本国債に対する信認が今よりも悪かったのかといえば、そういうことはありません。単純に、今よりも経済成長率もインフレ率も高かっただけの話です。

よく国債について、「①市場金利がいきなり2%、3%などと上昇することはあり得るのか?」「②もしそうなったら、いったい日本はどうなるのか?」といった仮定を置いて議論する人がいるのですが、これに対する答えは、以下のとおりです。

- ①市場金利がいきなり2%、3%などと上昇することはあり得る。

- ②もしそうなったとしても、一概に問題か、問題ではないかは決められない。金利上昇の原因(経済成長率が高くなったからなのか、インフレ率が上昇したからなのか、単に市場の需給要因なのか、日本に対する信認が悪化したのか)によっても影響はまったく異なる。

ただし、それと同時に、現実に日本の国債市場金利がここまで低いという事実を無視したまま、「日本国債はいつかデフォルトするに違いない!」といった議論をすることは不適切です。そう主張するならば、その前段階として、なぜ日本国債の市場金利がここまで低いのかを説明する必要があります。

いずれにせよ、「日本国債はいずれ絶対にデフォルトする」と自信満々で主張する人は何人もいるのですが、その割に市場金利自体が待てど暮らせど上昇しない状況を、合理的に説明した人は、私が知る限り、「国債デフォルト論者」のなかには、ただの1人もいません。

(とくに、2013年4月の日銀金融緩和が低金利の理由だと主張する人がいるのですが、その場合、金融緩和以前にも10年債市場金利が1%を割り込んでいた点について、どう説明するのでしょうか?)

国債デフォルトとは?

国債デフォルトの条件

これについて、いちおう、まじめに反論しておきましょう。

次の3つの条件が揃っている限り、国債がデフォルトすることは、基本的にあり得ません。

- ①自国の投資家が国債を買ってくれる状況にあること

- ②外国の投資家が国債を買ってくれる状況にあること

- ③自国の通貨で発行されていること(つまり外貨や共通通貨で発行されていないこと)

まず、①については、国内の投資家(とくに銀行などの機関投資家)に資金的な余力があれば、国債がデフォルトすることはあり得ません。銀行等の機関投資家は、中央銀行担保や流動性比率規制(LCR)などの観点から国債を保有するニーズがあるからです。

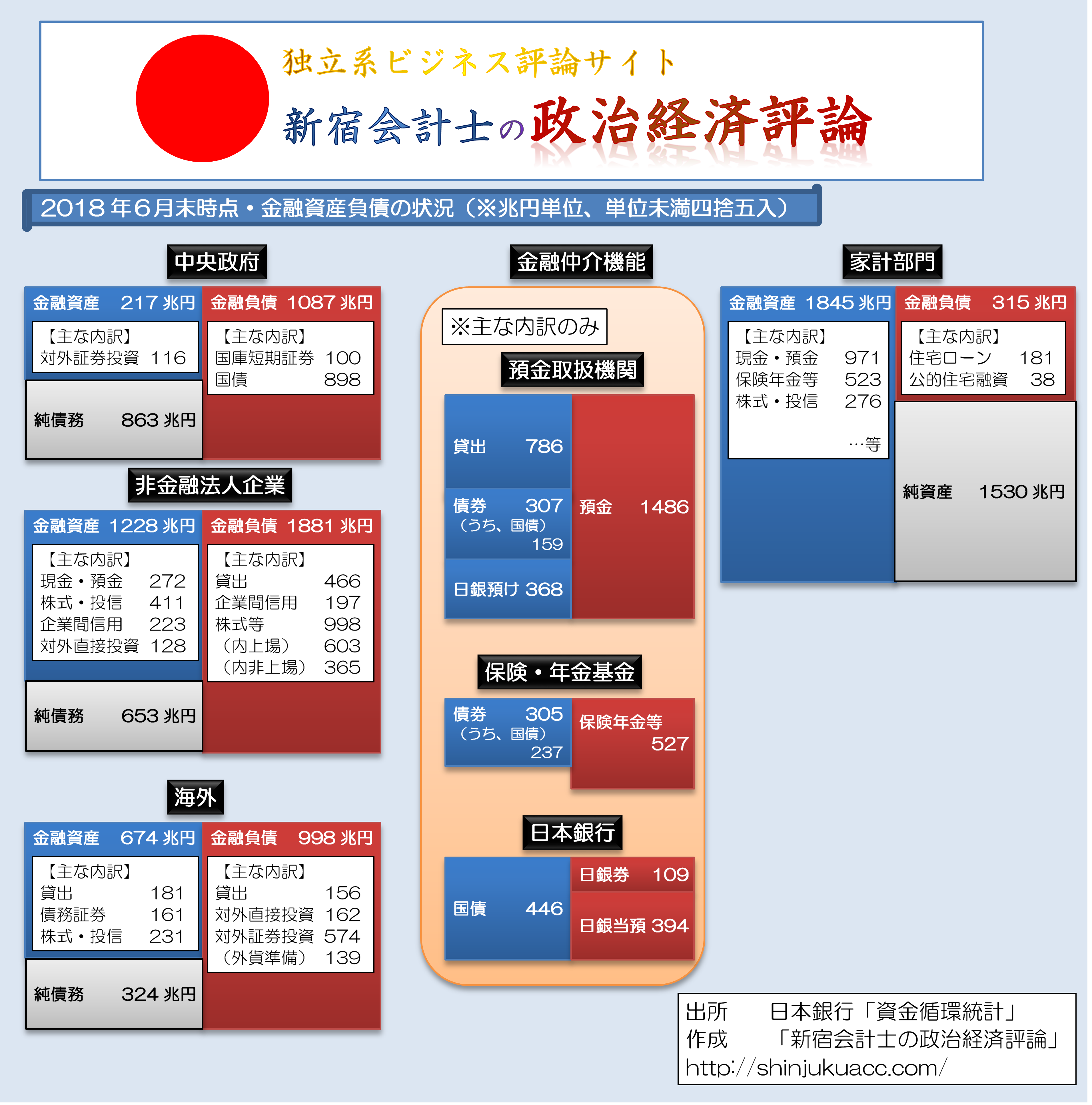

日本に関して言えば、家計が保有する金融資産が1800兆円を超えており、その半額以上は現金・預金で構成されています。その莫大な資金が預金取扱機関(銀行、信金、信組、農協、ゆうちょ銀など)に流れ込み、これらの機関が国債を買い支えているのです(図表2)。

図表2 日本の資金量一覧(クリックで拡大※大容量注意)

(【出所】日銀資金循環統計より著者作成)

上記のPDF版

逆に、この状況が解消するときといえば、民間資金需要が伸び、貸出金残高が増えてきたときでしょう。貸出金残高が1000兆円を超えてくれば、銀行等金融機関は企業におカネを貸すために国債を売っておカネを捻出する、という状況が出て来ます。

その時に、市場原理に従い市場金利は上昇するはずです。先ほどの図表1を見て頂ければわかりますが、現在はその状況にありません。

買ってくれなければ外国人に買ってもらえば?

ただ、国内の投資家の資金が不足して来る事態というものは、歴史上、何回か発生していることも事実です。

その典型例は、米国でしょう。

米国の場合、米国債を国内で消化しきれないため、外国人投資家が購入しています。毎回の米国債の入札では外国中央銀行等による「間接注文比率」(indirect bid)は数十パーセントを占めているのが普通です。

また、米国債発行残高のうち流通残高は2018年10月時点で15兆3289億ドルですが、このうち、外国人投資家の保有分はの6兆2239億ドル(2018年9月時点)です。つまり、米国債の40%は外国人投資家が保有している計算です。

というよりも、開放経済(外国と貿易を行っている国)の場合、国内の資金余剰と貿易収支は基本的に一致します。

GDPの計算式は、支出面からは次の①式、分配面からは次の②式で定義されます。

- GDP=C+I+G+X-M…①

- GDP=C+S+T…②

(C:消費、I:投資、G:政府支出、X:輸出、M:輸入、S:貯蓄、T:税収)

①式と②式から、

- (I-S)+(G-T)+(X-M)=0…③

です。

ここで、(I-S)は民間の貯蓄・投資バランス、(G-T)は政府支出と税収のバランス、(X-M)は貿易です。つまり、民間の貯蓄(S)を民間部門の投資(I)で使いきれなかった場合、政府が赤字になるか、貿易が黒字になるか、そのいずれかしかあり得ないのです。

先ほどの図表1とこちらの③式を照らし合わせて頂ければわかりますが、日本は家計がおカネを持ちすぎているのに民間企業がおカネを使ってくれなくて、おカネが国内で余っている状況にあるのです。

逆に、(I-S)、(G-T)がいずれも赤字であれば、(X-M)(貿易収支)も赤字となるしかありません。これを貨幣的に見れば、国内で需要が多すぎてモノの生産(供給)が追い付かないから、外国から輸入して、それをツケにしているようなものだという言い方もできるでしょう。

そして、どこかの国が貿易黒字であれば、どこかの国が貿易赤字になるのは当然であり、その「世界の貿易黒字」を引き受けて赤字になっている国が米国なのです。

米国の場合も、基本的には米ドルが基軸通貨であり続け、米ドルに対する信認が続く限りは、外国人投資家が米国債を買い続けてくれるのです。

最終手段は「中央銀行直接引受」

以上、「国内投資家」「海外投資家」が引き受けてくれている国は、基本的に国債がデフォルトすることはありません。とくに、米ドルや日本円、英ポンドのような「ハード・カレンシー」の場合だと、外国人投資家もそのような通貨と国債を持ちたがるので、なおさらデフォルトすることはないのです。

もちろん、あまり考えたくありませんが、将来、日本国内で資金需要が逼迫し、国内投資家が国債を買ってくれなくなり、外国人投資家からも日本国債が忌避されるような状況ともなれば、政府が日本国債を発行しても、投資家が買ってくれない、という状況が生じるかもしれません。

しかし、この場合には国債市場金利が非常に上昇しますし、高金利につられて買う投資家はいるものです。

だいたい、国内の投資家が国債を引き受けてくれない事態といえば、先ほども触れたとおり、景気が回復して資金需要が伸びているときであり、また、インフレが発生しているときでもあります。得てしてそのようなときには税収も伸びますので、国庫は潤い、そもそも国債を借り換えなくても済む状況も発生します。

さらに、万が一、国内投資家、海外投資家ともに国債を引き受けてくれなくなった場合であっても(※)、自国通貨建てで発行されていれば、少なくとも「デフォルト」を絶対にさせない方法があります。その国の法律を改正し、中央銀行に国債を直接、引き受けさせればよいのです。

これが3つ目のバックストップです。

(※もっとも、現在の日本でそのような状況が生じることは考えられませんが…。)

もちろん、日本の場合は財政法第5条で日銀の国債直接引受は禁止されていますが、この「禁じ手」を使えば、本当に国内投資家も海外投資家も日本国債を買ってくれないような場合であっても、国債の「デフォルト」は発生しないのです。

もっとも、この場合は「日本国債のデフォルト」は発生しないかもしれませんが、日本円という通貨そのものに対する信認が毀損し、外為市場で円が大暴落しているかもしれません。しかし、やはり国債の「デフォルト」は絶対に発生しないのです。

欠陥通貨・ユーロは解体を!

自国通貨建てではない国債の危なさ

では、ここで重要な前提条件を、1つ外してみましょう。それは、「自国の通貨で発行されていること」、という条件です。そもそも国債を自国通貨で発行していない国の場合だと、事情が違って来てしまいます。その典型例が、ユーロ圏です。

先ほどの図表1では日本国債の市場金利を紹介しましたが、ここで、「周辺国」と呼ばれる、イタリアとスペインの10年債市場金利を見ておきましょう(図表3)。

図表3 ユーロ圏の10年債市場金利

| 日付 | イタリア | スペイン |

|---|---|---|

| 2008/12/30 | 4.388 | 3.816 |

| 2011/12/30 | 6.983 | 5.091 |

| 2012/12/28 | 4.446 | 5.235 |

| 2013/12/30 | 4.11 | 4.185 |

| 2014/12/30 | 1.862 | 1.608 |

| 2015/12/30 | 1.596 | 1.767 |

| 2016/12/30 | 1.822 | 1.399 |

| 2017/12/29 | 1.989 | 1.541 |

(【出所】WSJヒストリカル・プライス)

最近でこそ、ユーロ圏の周辺国債の市場金利は落ち着いていますが、酷いときではイタリア、スペインともに10年債市場金利が7%の大台に乗せたのです。

ユーロ圏の場合、そもそも「PIGS」と呼ばれる南欧諸国(ポルトガル、イタリア、ギリシャ、スペイン)などは、巨額の貿易赤字国であり、貯蓄不足の国です。このため、これらは一様に、政府債務の増大で貿易赤字をファイナンスしている状況にあります(これも先ほどの③式を見て頂ければよくわかります)。

ユーロという史上最悪の欠陥通貨、諸悪の根源はドイツ

もしこれらの国がユーロという共通通貨を使っていなければ、貿易赤字と政府債務の増大が発生すれば、外為市場で自国通貨の価値が下落します。そうなれば、輸出競争力が回復し、貿易赤字幅が縮小することで、自然と政府債務も減少するのです。

ところが、ユーロの場合は、為替レートを通じた調整が働きません。

そして、ユーロ圏内で貿易黒字を無限に積み上げている国こそが、ドイツです。

ドイツはまた、バーゼル銀行監督委員会(BCBS)という組織にも強い影響力を行使しており、「バーゼルⅢ」規制という非常に複雑怪奇な銀行規制の成立にも関わっているのですが、ヒトコトでいえば「絶対に税金を使わない」、「財政赤字は許さない」という、一種の「財政再建原理主義」です。

つまり、ドイツはユーロという仕組みを悪用し、為替メカニズムを排除し、自国の産業競争力が強いままで、南欧諸国に無限の貿易黒字を積み上げ続け、財政再建原理主義、緊縮原理主義でユーロ圏などの景気回復の足を引っ張り続けている、いわば「ユーロ圏の諸悪の根源」なのです。

ユーロ圏の景気回復が遅れれば、当然、影響は全世界に及びます。

世界経済や金融危機の再発防止のことを考えるのならば、やはりユーロという欠陥通貨を解体することが必要ではないかと思うのですが、残念ながらユーロ圏のエコノミストのなかに、ユーロの本質的な欠陥に気付いている人は、ほとんどいないようです。

国債GDP比率という間抜けな尺度

ところで、国債発行残高とGDPの理想的な関係とは、いったい何%なのでしょうか?

ユーロ圏の「マーストリヒト条約」では、国債発行残高はGDPの6割に抑えるべし、とするルールがあるのですが、この「GDP国債比率60%」という奇妙なルールが独り歩きしているふしがあります。

日本の場合、「GDP国債比率」は200%に達しているのですが、マーストリヒト基準に基づけば明らかにアウトであり、いつ、ギリシャやキプロスのように、国債が債務不履行を起こすか、あるいはいつ、銀行危機が発生するかわかりません。

しかし、くどいようですが、図表1で申し上げたとおり、日本国債の市場金利は10年債で0.1%前後に過ぎません。もしも日本国債が「明日にでもデフォルトする」という状況であれば、ユーロ危機のピークのギリシャ国債、ポルトガル国債のように、利回りは10%、20%でなければおかしくないですか?

答えは簡単で、「マーストリヒト基準」、つまり「理想のGDP国債比率は60%である」とする考え方は、間違っているからです。

そもそも「理想のGDP国債比率」などというものは、存在しません。

たとえGDP国債比率を60%以下に抑えていたとしても、外貨建てで国債を発行していた場合にデフォルトすることはあり得ますし、たとえGDP国債比率が100%、200%であっても、自国通貨で国債を発行している限り、理論上、デフォルトはあり得ません。

くどいようですが、国債市場金利、GDP国債比率といったデータは、その国の経済成長率やインフレ率、その国の通貨が国際社会でどの程度信頼されているか、といった情報と照らし合わせなければ、使い物にならないのです。

数百億のハゲタカvs数百兆の日本、勝負になりません

ところで、外国人投資家の皆さんのなかには、「日本はGDP国債比率が200%前後で、これはギリシャと比べて異常に高い!近いうちに日本国債はデフォルトする!」と信じ込んで、「日本国債を大々的に空売りする!」などと意気込んで日本市場にやってくる、おバカな皆さんもいらっしゃいます。

「何とかいう高名なヘッジファンドのオーナーが、日本国債市場を売り崩すために数百億円の資金を調達した!」「数百億の資金を携えたハゲタカが日本に襲い掛かる!」といった話題は、金融市場にいれば、ときどき耳にします。

結果はどうでしょうか?

日本国債市場において数百億円とは「ゴミ」です。「さぁ一気に日本国債市場を売り崩すぞ!」とばかりに数百億円分の日本国債を売れば、「ジュッ」と音を立てて瞬間蒸発してしまいます(笑)。そう、日本の機関投資家はその1万倍、数百兆円単位で日本国債に飢えているのです。

売ってくれる人がいれば「ごちそーさん」、でお終い、なのです(笑)数百億円というゴミみたいな金額を持っていても、ハゲタカの皆さんは世界最強の日本の機関投資家に屠られるのが関の山です。

こうした頭が弱い系のハゲタカ・ヘッジファンドの皆さんが定期的に国債先物を売り崩してくれるおかげで、私たち日本の機関投資家には定期的に貴重な儲けがもたらされているのです。

そう考えたら、私があまり「日本国債はデフォルトしない」と書き過ぎない方が良いのかもしれませんね(笑)

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

かなり昔のことだと思ったがハゲタカが日本円を売り浴びせてきたときがあったと思う。日本政府がやったことはドルを売って円をどんどん買った。ハゲタカがどんどん日本円を売っても日本が円をどんどん買う。最期はハゲタカの資金が枯渇し、ハゲタカのいくつが潰れてしまった。日本政府の恐ろしさをしばらくハゲタカは思い知ったようだ。だいぶ昔のことなので最近のハゲタカは忘れたかもしれないが、日本政府が怒ったらハゲタカはかなわない。

それ「日銀砲」って言われているやつだっけ。

そのようなものだと思います。

本当か嘘か判りませんがこういう話があります。

(前略)

日銀上司「いいか、これから1分ごとに10億円づつ円売りドル買い介入を行う」

日銀部下「1分ごとに10億円も?」

日銀上司「そうだ1分ごとに淡々と売り続けるんだ。これから24時間売り続けるんだ。」

日銀部下「24時間ですか?」

日銀上司「そうだ。為替相場に終わりは無いんだ。もちろん交代要員も用意してあるが出来るだけ頑張ってくれ。」

日銀部下「はー、、。でも1分間に10億円だと1日に1兆円以上の資金が必要ですが?」

日銀上司「今、30兆円用意してある。当面はこれを使う」

日銀部下「それを使い切ったらどうするんですか?」

日銀上司「財務省が保有している200兆円もの米国債のうち、比較的短期のものを最大100兆円売って新たな介入資金を作る」

日銀部下「米国債なんか売っちゃっていいんですか?」

日銀上司「円売りで買ったドルで新たに米国債を買い、国庫に返還するので問題は無い。とにかく相手が折れるまで淡々と売り続けるんだ。休んだらヘッジの思う壺だ」

これを35日間続けました。

この結果アメリカのヘッジが2000社倒産しました。

また、行方不明になったり自殺した人も大量にいました。

買っても買っても円が高くならないのでヘッジファンドは困る

いつかは日銀のお金はつきると思ったが尽きなかった・・・

これで多くのヘッジファンドが日本から撤退し、次にターゲットにしたのが韓国なのである。(後略)

はい、韓国ご愁傷様。

http://tsunepi.hatenablog.com/entry/20120817/1345184916

『韓国経済危機はなぜおきたのか』

それは反対では?

ハゲタカが円を買って→円高誘導狙い

日本が円を売る→円安

ではないですか?

< 更新ありがとうございます。

< しかし、ユーロというのは、ドイツ以外にとっては、諸悪の根源ですね。ドイツ一国のみ有利。英や瑞西は離れてますが、それ以外の国は自国の利益をまともに考えているんでしょうか。

< 解体して各国独自でやる、そうなると落ちこぼれも出るでしょうが、それは仕方ない。噂されてる国は、昔っから弱体でした。EU傘下に入っても、急速に強くなるハズがない。

< いつまでもドイツ一人勝ちは欧州にとって良くない。将来きっと禍根を残す。統一ドイツになってから、ドイツは変わりました。もう優等生ではありません。このままでは、きっといずれ軋轢が爆発します。

ところでせっかく韓国から離れた話題になったのに韓国を持ち出して申し訳ないんですが、韓国の国債ってウォンなんですかね。それともドルなんですかね?

こんな脳天気な記事を見つけましたが、

https://japanese.joins.com/article/j_article.php?aid=243093

米中の貿易戦争で…韓国国債、国際金融市場で価値上昇

> 韓国国債が安全資産と見なされるのは何よりも韓国経済のファンダメンタルズ(基礎体力)がしっかりしているからだ。

>経常収支は2012年3月から75カ月連続で黒字を継続している。

>外貨準備高は5月に4003億ドルを記録した。

>4月基準で世界9位水準だ。

>1-3月期の純対外債権4608億ドルも過去最大だ。

え・・・こっから既に突っ込みどころが。

> 相対的に高い利回りも魅力要因だ。

>国際格付け会社のフィッチ・レーティングスが付与した韓国の国債格付けは「AA-」で、日本の「A」より2段階高い。

>それでも韓国の10年物国債利回りは日本の10年物利回りの0.045%よりはるかに高い。

>ブルームバーグによると4-6月期の韓国国債収益率は1.192%で中国国債の2.196%に次いでアジアの新興国で2番目に高かった。

韓国国債の利回りが高い。誇らしいニダ!って・・・。物差しが日本なのもいつもの調子ですなw

> 外国人投資家の国債保有比率は5月末現在で6.31%と相対的に低い点も価値を高める要因だ。ANZ銀行投資戦略家のジェニファー・クスマ氏はブルームバーグとのインタビューで「国内投資家の割合が大きい市場は外国人投資家の資本流出から相対的に安全といえる。相対的に良好な韓国と中国の経済見通しも国債需要を後押しするのにつながっている」と話す。

> 外国の公的資金投資比率と長期投資比率が高まっていることにも注目すべきだ。債券の安定性が高まるためだ。

> 韓国銀行経済研究院のユ・ボックン研究委員は3日に発表した報告書で「中央銀行と政府系ファンドなど公的資金の比率と満期3年以上の債券の比率が高まっている」と明らかにした。韓国銀行によると2008年に10%にすぎなかった外国人投資家の債券保有残高のうち公的資金の割合が昨年には71%まで上昇した。満期1年以下の短期債券の割合は現在28%にすぎない。

SWF(←覚えたので使ってみたかった)が韓国国債を買い入れてるって、どんな国なんでしょうか。

どんな国が買ってるかは重要な気がするんですが。

> 韓国国債の人気は当分続くものとみられる。韓国銀行が簡単に基準金利を上げることができないだろうという見通しが優勢なためだ。

>大信証券のコン・ドンラク研究員は「金利引き上げの可能性が低くなっているところに相対的に安定した流れを見せるウォン相場に対する期待感が加わり外国人投資家が韓国国債を買い入れ続けるとみられる」と話した。

ここの記述を見る限り、ウォン建てなのかな。

しかし、韓国の場合、経済が沈み始めたら一気呵成に逝くという点と、朝鮮統一国家ができたら歴史上フランス革命とロシア革命しかしていないという国債完全踏み倒しをしかねないというリスクがあると思うんですがw

韓国国債の利回りが高い。誇らしいニダ!>>

ハイリスク・ハイリターンなので、中国国債に次いで危険という事ですよね。

それでも韓国株式より安全と、外国投資家は、見ているようですが。

韓国国債は、私もウォンで起債していると思います。

韓国中銀の金利も上がったことですので、この後の展開を楽しみに待っています。

国債デフォルト怖い、国債デフォルト怖い。

サムソンのボーナスが最高500%と出ました。これは銀行口座に振り込まれるボーナスです。何を言っているかというと、昔はそれ以外に現金支給がありました(現在もあると思われます)。いきなり、会議室に鞄を持って来いと言われ、行くとテーブルの上に札束が積まれており、入るだけ持っていけと言われたそうです。日本人は大概小さな鞄を持っていくそうで笑われると聞いています(その頃は紙幣の最高額面が1万ウォンなので、日本の千円札と同定の価値しかなく金額的にはたかが知れてます)。今は多少コンプライアンスを意識するようになったので、このように発表するようにしたのでしょうが、実際はまだまだ胡散臭い会社です。もちろん一般社員への支給はありませんので、美味しい思いをするのは幹部連中だけです。

サムソンはそれ以外にもいろいろと事件があるのですが、内部で処理し外部には漏らしません。しかし、韓国で秘密を持ち続けることはできません。必ず誰かが暴露するからです。収賄や横領で年に何人かが辞めていきます。このような話は会社内部ではなく外部から話が伝わってきます。つるんだ業者が出入り禁止になるからです。また、内部でこのような話が出ると社員のmotivationにも影響がでるので、社内での正式な発表はありません。LGも似たようなものと聞いてますので、韓国の財閥は何処も同じようなことをしているのでしょう。

駄文にて失礼します

儲けの山分け方法がダイナミックコリアですね。利益が出ている限り、いいんじゃないですかね、どんどん分ければ。

日本人経営者は、慎ましいのが美徳みたいな外部圧力に気兼ねして、多額の報酬を憚る傾向がありますが、ゴーンさんくらい報酬に意欲的になってもいいと思います。日本でもプロスポーツ選手ならやっていることです。良い成績にはたっぷり報酬、結果が出せなかったらクビ。

責任の少ない下っ端に分け前が回ってこないのは仕方がないことです。日本の場合は権限と責任と報酬が全然一致しない問題がありますけど。

ところで、サムスンは常に優良な業績を発表しますが、日本のウォッチャーは粉飾を疑っています。実際の所はどうなんでしょう? よく言われるのが、グループ内の子会社に損損失を付け替え、子会社は孫会社に付け替え、末端の会社は外注を値切り倒すとかいう話です。もっともらしい話ですが、どこまで信じたものか、半信半疑です。もし何かご存じでしたら、噂話でも結構ですのでお願いいたします。

阿野煮鱒 様

レス有難うございます。

> よく言われるのが、グループ内の子会社に損損失を付け替え、子会社は孫会社に付け替え、末端の会社は外注を値切り倒すとかいう話です。

この話は本当ですが、もちろん公にはなりません。サムソンの中でも特にサムソン電子はグループの中心であり、そこが赤字になると韓国経済に大きな影響を与えます。そこで、損失をその下にあるサムソン電気やサムソンディスプレイに回し(例えば水増し納品や未払い)、サムソン電子だけは黒字に見せかけます。逆に利益が大きすぎると共同開発等の名目でこれらの子会社に利益を分け与えます。

小生、韓国の法律に関しては専門家ではないので詳しくはないのですが、これは粉飾決算になるのではないかと思います。サムソン電気にしてもサムソンディスプレイにしても、どちらも上場企業でありサムソン電子の一存で業績に変動があるのは、株主にとっては大きなリスクです。日本ならともかく韓国ではどうなんでしょうかね?

因みに、サムソンの子会社の上役は社内昇格もありますが、サムソン電子から派遣されることも多々あります(これを子会社の社員はパラシュート部隊と呼んでいます)。サムソン電子にポストがなくなると、子会社に回すわけです(例えば2人の昇格者が居た場合、二人上げることはできないので、一人は子会社で昇格)。この人が子会社で優秀な成績を上げれば、またサムソン電子に戻っていきます(原隊復帰は稀にいますが、殆どは子会社でも役立たずが下りてくるので、さらに孫請け行ったり、退職したりします)。とりわけ問題なのが、この下りてくる人間にしがみついている役立たずどもです。韓国は上司が出世しない限り、自らの出世もない社会ですので、上司に媚を売っている人間が殆どです。こういう人間に限って何も知らない割に偉そうにするので、子会社の人間からはかなり嫌われます。

小生はロンリーウルフなので、あまり関係ないです(笑)

駄文にて失礼します

本当にやってて、みんな知ってるとw さらには誰も咎めないとw

つましく報告書の見かけ良くするのは「お化粧」ですが、さすがですね、整形大国の名に恥じぬ粉飾ぶりは。ステイクホルダーにしてみりゃ金が回ってこさえすれば善、儲かることこそが正義ですからねえ。

ではいつから犯罪者になるのか?それは「露見して初めて」

だよね、ゴーン。

詳しいお話ありがとうございます。やっぱり粉飾してますよねえ…

これからメモリが安くなりそうですが、それでもサムスン電子は過去最高利益を更新するんでしょうね。どこの関連企業がババを引かされるのか知りませんが。

フェアなビジネスではでない、もしかしたら違法かも、という状態でも、韓国にとって稼ぎ頭であるサムスン・グループを摘発したところで韓国内の誰も幸せになりませんから、政府は気づいていない振りを続けるしかないのでしょう。ムン大統領、財閥憎しでハッスルしてくれないかな…

先程(2018/12/6/21:30頃)YouTubeを見ていましたら、この記事の題名が在るのに気付きました。とりあえず見てみたのですが、公式の図表が欠けており説明部分がチンプンカンプン。また見落としたのかもしれませんが、此方のURLも見当たりませんでした。これは拡散になっているのか、微妙にかんじましたのでご報告します。

https://youtu.be/xBoASTUn1Yg

まあ無許可の転載だろうね。それにしてもクオリティ低いな〜ww あ、勿論このブログのことじゃなくてようつべ動画の方の話ね。