【総論】税と社保の詳説…人件費と年収と手取りの関係

人件費を100万円増やしても手取りはXX万円しか増えない

「年収600万円の人の手取りは457万円。税と社保で年間合わせて143万円も取られている。しかも、従業員の見えないところで、雇用主は97万円の社保を別途負担している。企業が人件費を100万円増やしても、従業員の手取りが100万円増えるわけではない」。本稿では、こんな話題をじっくりと取り上げてみたいと思います。

目次

わかりにくい日本の税・社保負担

問題の所在:複雑すぎる日本の社会保障制度

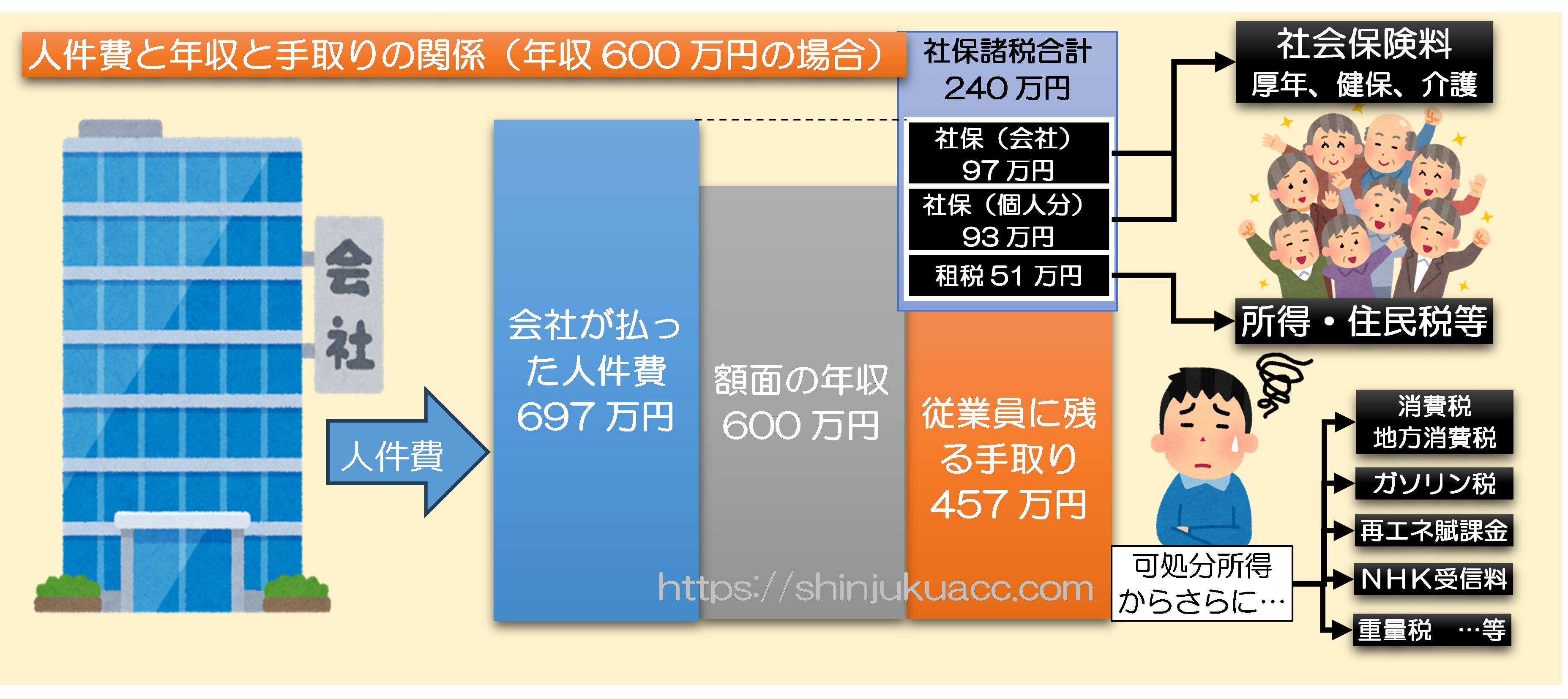

「年収600万円の会社員にとっての人件費(会社が払った総額)は、600万円ではなく697万円であり、この人の手取りは457万円に過ぎず、したがってこの人が負担した税社保の合計額は240万円にも達する」―――。

こんな話は正直、もっともっと広まってほしいと思います。

著者自身、日本国民は税、社保を取られ過ぎていると考えているからです。

ただ、どうして「日本国民は税や社保を取られ過ぎている」といえるのかについては、専門用語をそのままバリバリ使いながら説明しても、なかなか伝わりません。そもそも私たち日本国民にとって、税金だ、社保だといった用語はわかり辛く、なじみが薄いからです。

いや、もっと言えば、政府はこれらの仕組みをわざとわかりにくくしているフシがあります。

たとえば、社保(社会保険料)には厚生年金、健康保険、介護保険があり、また、(厳密にいえば社保ではありませんが)雇用保険も実務上は社保の一部として扱われることが多く、これらは「公的保険」として一定要件を満たすサラリーマンは全員が強制加入させられます。

しかも、ただ強制加入させられているだけでなく、保険料率もかなり高く(東京都政管健保の令和7年3月分以降でいえば厚年、健保、介護の3保険の合計料率は14.90%)、そして同額を雇用主も負担させられるため、雇用保険と合わせると、保険料率は年収の30%を超えます。

ただし、現実には年収の3割を保険料として徴収されているわけではなく、まず年収の15%少々に相当する金額を雇用主が負担しているため、徴収されるのはあくまでも残り約15%程度です。だから見た目の負担は実際の負担と比べて軽く思えてしまうのです。

公的保険は保険の体をなしていない

問題はそれだけではありません。これらは保険の体をなしていないのです。

まず、これらは「公的保険」と称してはいますが、「全員が強制的に加入させられる」、「『保険料』と称するものが収入に比例して徴収される(※上限あり)」、といった性質に照らすと、これは経済的にみると、限りなく税(目的税)に近いといえます。

実際、わが国の公的保険のなかには、諸外国だと税として扱われる項目も多いようであり、たとえばわが国の「雇用保険」に相当するものが「失業税」、「健康保険」に相当するものが「医療税」、といった名称で存在しているケースもあるようです。

そして、わが国も年金や健康保険は全額が加入者からの掛け金で賄われているわけではなく、一部には国費も投じられているうえ、制度によっては「高負担・低給付」という逆転現象も生じているため、個人的には金融評論家という立場からこれらを「保険」と称するにはかなりの違和感があります。

ちなみにこの逆転現象は、とくに高年収の人ほど高い保険料を負担させられ、しかもいざ病気になったときの保障(医療保険の高額療養費負担上限)や高齢で働けなくなったときの保障(老齢年金)が極めて薄いという、保険商品として見るならば致命的な欠陥です。

これが、当ウェブサイトで「公的保険は保険の体をなしていない」と断じる理由のひとつです。

いずれにせよ、公的保険と称するならば、負担も保障も一律にするのが筋でしょうし、もしそれができないなら、いっそのこと「税」と名前を変えるべきではないでしょうか。

図にしてみた

さて、以上の説明だけでも「じつにややこしい!」という印象を持った方も多いと思いますが、ここで、具体的な数値を用いて「人件費」、「年収」、「手取り」の関係を簡単にまとめておきましょう。これを示したものが次の図表1です。

図表1 人件費、年収、手取りの関係(年収600万円の場合)

©新宿会計士の政治経済評論/出所を示したうえでの引用・転載は自由

この図表は、出所さえ示していただければ、他サイト、YouTube動画、X、自ブログなど好きにご利用いただくことができます。なお、試算の前提条件は本稿末尾に示します。

ここでは年収600万円のサラリーマンが社保を97万円、税を51万円取られており、手取りが457万円に過ぎないことが示されていますが、問題はそれだけではありません。この人に対し、会社は697万円を支払っており(人件費)、額面年収600万円との差額97万円が社保としてダブルで取られているのです。

つまり、社保には会社が負担させられる97万円(年収600万円に対し16.16%)と本人が負担させられる93万円(年収600万円に対し15.45%)、合計190万円が社保として召し上げられている、という構図です。

また、これとは別にこの人は給与天引きで所得税(と復興税)と住民税を年間合計で約51万円取られていますので、実質的な天引き額は社保会社分の240万円、というわけなのです(※計算が合わないのは四捨五入の関係ですので、念のため、正確な金額も示しておきます)。

年俸600万円の天引き等の詳細

- 年俸…6,000,000円

- 企業支出人件費…6,969,600円

- 本人会社天引計…2,403,037円

- 社会保険本人分…**927,000円

- 社会保険会社分…**969,600円

- 所得復興住民税…**506,437円

- 残る可処分所得…4,566,563円

人件費と手取りの複雑な関係

企業が人件費を増やしても100%が手取り増に廻るわけではない

これ、なかなかに酷い構造だと思いませんか?

しかも、図表にも示した通り、この人はこの可処分所得のなかから、さらに消費税だ、ガソリン税だ、再エネ賦課金だといった重い負担を支払わされているわけです。実質的な税負担額は、これよりさらに重いと考えて間違いないでしょう。

そして、ここでの重要なポイントは、企業が人件費を増やしても、その分が従業員の手取り増に100%廻るわけではない、という事実です。

あらためて、こんな計算式を考えておきましょう。

年収=人件費-社保会社分…①

手取=年収-社保本人分-諸税…②

①式と②式を合わせると、次の③式が導かれます。

手取=人件費-社保会社分-社保本人分-諸税…③

ここで、企業が儲けを従業員に還元しようとして、たとえば人件費を100万円増やしたとしましょう。

このとき、従業員の手取りが100万円増えるわけではないことに注意してください。

③式より:

Δ手取=Δ人件費-Δ社保会社分-Δ社保本人分-Δ諸税…④

が成り立つからです(Δは人件費支出増減前後のそれぞれの変動額)。

ここで「Δ人件費=100万円」ですので、④式は

Δ手取=100万円-Δ社保会社分-Δ社保本人分-Δ諸税…⑤

と変形できるわけです。

ここで、年収が100万円だった人への人件費が100万円増えた場合、この人の手取りは41万円ほどしか増えません。年収の壁などをまたいでしまうため、社保(本人分+会社分)が合計で約53万円増えてしまい、これとは別に諸税も約6万円増えてしまうからです。

また、年収が200万円という人は、もとから年収の壁を超えているため、ここまで極端なことは発生しませんが、それでもこの人への人件費が100万円増えた場合、手取りは約66万円増えますが、社保が27万円、諸税が7万円増えてしまいます。

人件費を100万円増やしても手取りは…!?

これについて人件費変化前の年収を100万円刻みにして、上記「Δ手取」、「Δ社保(=Δ社保会社分+Δ社保本人分)」、「Δ諸税」の関係を示したものが、図表2です。

図表2 手取り区分別のΔ手取、Δ社保、Δ諸税(※Δ人件費=100万円のとき)

| 変動前年収 | Δ手取 | Δ社保 | Δ諸税 |

| 100万円 | 405,797円 | 532,196円 | 61,999円 |

| 200万円 | 656,467円 | 272,124円 | 71,404円 |

| 300万円 | 652,756円 | 272,123円 | 75,125円 |

| 400万円 | 630,510円 | 272,124円 | 97,361円 |

| 500万円 | 616,119円 | 272,124円 | 111,755円 |

| 600万円 | 586,061円 | 272,123円 | 141,822円 |

| 700万円 | 532,983円 | 272,124円 | 194,888円 |

| 800万円 | 626,288円 | 121,425円 | 252,286円 |

| 900万円 | 611,084円 | 121,424円 | 267,496円 |

| 1000万円 | 605,969円 | 121,426円 | 272,601円 |

| 1100万円 | 584,528円 | 121,425円 | 294,042円 |

| 1200万円 | 584,540円 | 121,424円 | 294,042円 |

| 1300万円 | 494,682円 | 121,426円 | 383,890円 |

| 1400万円 | 494,676円 | 121,425円 | 383,890円 |

| 1500万円 | 494,686円 | 121,424円 | 383,890円 |

| 1600万円 | 510,885円 | 92,009円 | 397,100円 |

| 1700万円 | 555,202円 | 14,371円 | 430,425円 |

| 1800万円 | 555,313円 | 14,369円 | 430,325円 |

| 1900万円 | 555,202円 | 14,371円 | 430,425円 |

| 2000万円 | 554,281円 | 14,371円 | 431,346円 |

(【注記】試算の前提については本稿末尾参照。なお、計算の都合上、Δ手取、Δ社保、Δ諸税を合計しても100万円にならない場合がある)

やはり、年収が高い人ほど、企業が人件費を100万円増額したとしても、本人の手元に残る金額は少なくなります。

ただし、社保には上限があるため、ある程度の年収(たとえば1700万円程度)を超えてくると、社保の増加分は大したことがなくなりますが、今度は税金の方がガッツリと効いてくるため、やはり手取りの増加は56%程度に抑えられてしまうのです。

いずれにせよ、この図表を眺めていただければ、政府・与党などが財界に対し「賃上げしろ」などと要求していることがいかにナンセンスであるかがわかるでしょう。その人の現時点の年収にも依存しますが、かなりの額を税・社保に持っていかれてしまう、というわけです。

人件費から見た年収と手取りの関係

さて、「人件費」、「年収」、「手取り」の関係を、あらためて図表で示しておきましょう。

まずは人件費から見た年収と手取りの関係です(図表3)。

図表3 人件費に対応する年収と手取り

| 人件費 | 対応する年収 | 対応する手取り |

| 1,000,000円 | 991,091円 | 980,141円 |

| 2,000,000円 | 1,721,764円 | 1,387,654円 |

| 3,000,000円 | 2,582,646円 | 2,045,947円 |

| 4,000,000円 | 3,443,528円 | 2,703,340円 |

| 5,000,000円 | 4,304,409円 | 3,349,648円 |

| 6,000,000円 | 5,165,291円 | 3,969,853円 |

| 7,000,000円 | 6,026,172円 | 4,585,050円 |

| 8,000,000円 | 6,887,053円 | 5,168,661円 |

| 9,000,000円 | 7,747,935円 | 5,701,649円 |

| 10,000,000円 | 8,680,939円 | 6,329,371円 |

| 11,000,000円 | 9,618,585円 | 6,940,449円 |

| 12,000,000円 | 10,556,232円 | 7,552,449円 |

| 13,000,000円 | 11,493,878円 | 8,143,007円 |

| 14,000,000円 | 12,431,524円 | 8,726,519円 |

| 15,000,000円 | 13,369,171円 | 9,272,154円 |

| 16,000,000円 | 14,306,818円 | 9,766,840円 |

| 17,000,000円 | 15,244,464円 | 10,261,423円 |

| 18,000,000円 | 16,182,110円 | 10,756,108円 |

| 19,000,000円 | 17,144,817円 | 11,279,565円 |

| 20,000,000円 | 18,135,898円 | 11,833,749円 |

(【注記】計算条件については本稿末尾『試算の前提』参照)

これは、企業が支払う人件費の額を基準に、その人件費に対応する従業員から見た年収、そしてその年収に見合う手取りを眺めた図表です。企業の経営者の方に見ていただく図表としては、これが一番好適かもしれません。

ここで、人件費が200万円でも従業員の手元に残る金額が1,387,654円に過ぎないというのにも驚きますが、人件費が2000万円に達したら手取りは11,833,749円しか残らないというのも、なかなかに強烈な試算結果です。まさに「四公六民」ですね。

年収から見た人件費と手取り

次に、年収基準に、その年収を達成するのに必要な人件費、その年収に対応する手取りを眺めたものが、図表4です。

図表4 その年収に必要な人件費と対応する手取り

| 年収 | 必要な人件費 | 対応する手取り |

| 1,000,000円 | 1,008,990円 | 988,101円 |

| 2,000,000円 | 2,323,190円 | 1,601,356円 |

| 3,000,000円 | 3,484,800円 | 2,364,787円 |

| 4,000,000円 | 4,646,390円 | 3,121,058円 |

| 5,000,000円 | 5,807,990円 | 3,851,009円 |

| 6,000,000円 | 6,969,600円 | 4,566,563円 |

| 7,000,000円 | 8,131,190円 | 5,238,401円 |

| 8,000,000円 | 9,273,770円 | 5,870,609円 |

| 9,000,000円 | 10,340,280円 | 6,537,170円 |

| 10,000,000円 | 11,406,770円 | 7,189,544円 |

| 11,000,000円 | 12,473,270円 | 7,834,770円 |

| 12,000,000円 | 13,539,780円 | 8,457,533円 |

| 13,000,000円 | 14,606,270円 | 9,077,235円 |

| 14,000,000円 | 15,672,770円 | 9,605,046円 |

| 15,000,000円 | 16,739,280円 | 10,132,856円 |

| 16,000,000円 | 17,805,770円 | 10,660,668円 |

| 17,000,000円 | 18,853,870円 | 11,197,932円 |

| 18,000,000円 | 19,862,880円 | 11,758,043円 |

| 19,000,000円 | 20,871,870円 | 12,318,256円 |

| 20,000,000円 | 21,880,870円 | 12,878,368円 |

(【注記】計算条件については本稿末尾『試算の前提』参照)

今度は図表2と違って「その年収を達成するために会社が負担している人件費はいくらか」、という視点で計算したもので、あわせてその年収に対応する手取りも記載しています。

たとえば年収200万円の場合だと、企業が負担している人件費は2,323,190円ですが、従業員が受け取る手取りは1,601,356円に過ぎません。そして、これが年収2000万円になると、企業が負担する人件費は21,880,870円、従業員の手取りは12,878,368円に過ぎません。

手取りから逆算すると…!?

手取りから見た人件費と年収

さらに本稿ではもうひとつ、大変重要な図表を示しておきます。

これは、「その手取りを達成するために必要な人件費・年収」の関係を逆算したものです(図表5)。

図表5 その手取りに必要な人件費と年収の逆算

| 手取り | 必要な人件費 | 必要な年収 |

| 1,000,000円 | 1,022,390円 | 1,013,272円 |

| 2,000,000円 | 2,929,530円 | 2,521,985円 |

| 3,000,000円 | 4,457,100円 | 3,837,039円 |

| 4,000,000円 | 6,049,330円 | 5,207,764円 |

| 5,000,000円 | 7,682,740円 | 6,613,934円 |

| 6,000,000円 | 9,476,330円 | 8,189,929円 |

| 7,000,000円 | 11,097,320円 | 9,709,842円 |

| 8,000,000円 | 12,755,810円 | 11,264,917円 |

| 9,000,000円 | 14,467,290円 | 12,869,683円 |

| 10,000,000円 | 16,470,550円 | 14,748,031円 |

| 11,000,000円 | 18,496,150円 | 16,645,461円 |

| 12,000,000円 | 20,299,080円 | 18,432,316円 |

| 13,000,000円 | 22,100,880円 | 20,218,044円 |

| 14,000,000円 | 23,902,580円 | 22,003,671円 |

| 15,000,000円 | 25,933,450円 | 24,016,426円 |

| 16,000,000円 | 27,996,470円 | 26,061,044円 |

| 17,000,000円 | 30,225,000円 | 28,269,695円 |

| 18,000,000円 | 32,617,670円 | 30,641,028円 |

| 19,000,000円 | 34,681,930円 | 32,686,874円 |

| 20,000,000円 | 36,746,090円 | 34,732,620円 |

(【注記】計算条件については本稿末尾『試算の前提』参照)

この表の見方は、こうです。

「手取り2,000,000円が欲しければ、年収2,521,985円が必要であり、その年収を達成するためには、企業が支払う人件費は2,929,530円となる」。

こちらの図表も、なかなかに強烈です。

もしあなたが「手取りベースで200万円欲しい!」と思っていたら、会社はあなたに2,521,985円の年俸を保証しなければならず、しかも別途、二重で負担している社保が存在するがために、会社が負担しなければならない人件費は2,929,530円(!)に達するのです。

人件費から手取りまで半額:消費税含めると「五公五民」も!?

この図表の使い方は、あなたが転職エージェントに対し「手取りでいくらほしい!」と交渉するときの目安です。

たとえば、あなたが欲しがる手取りが2000万円だったならば、必要となる年収は34,732,620円(!)、必要となる人件費に至っては、じつに36,746,090円(!!)です。

つまり、あなたが「手取り2000万円を保証してほしい」と転職先に要望を出したとしても、あなたの「手取り2000万円」という要望をかなえるために、転職先の会社はあなたを雇用するために3675万円を支出しなければならない、ということです。

こうした税負担を見るに、わが国の勤労者がいかに重たい租税負担をしているかがよくわかるでしょう。

参考までに、手取りベースで毎月100万円(つまり毎年1200万円)が欲しいのならば、あなたが稼がなければならない「年収」は18,432,316円(!)、企業が負担しなければならない人件費は20,299,080円(!!)です。

また、手取りベースで毎月200万円(つまり毎年2400万円)が欲しいのならば、あなたが稼がなければならない「年収」は42,914,676円に、そして企業があなたのために負担しなければならない人件費は45,001,780円に、それぞれ膨らみます。

しかも、上記は社保と所得税・復興税・住民税だけの議論でしたが、私たちが負担させられている税金は、それだけではありません。図表1にも記載したとおり、たとえば消費税やガソリン税、再エネ賦課金、NHK受信料など、税と名乗らない税も含め、さまざまな賦課金が徴収されます。

子育て用品にも10%、諸外国では免税とされていることが多い食品にも8%の軽減税率ではありますが、それでもやはり税金を取られます。

その意味で、消費税とはいわば、生きとし生けるものから税金を取り立てるという、非常に乱暴な税制なのです。

結びと試算の前提

いずれにせよ、本稿で示した数値は、一定の前提を置いて計算した場合の、①企業が負担する人件費、②額面の年収、そして③手取り、の3つの概念を軸に、企業から見た人件費、働き手から見た手取り等の関係を調べてみました。

そして、政策当局者らは、できれば本稿で示した概念を隠蔽するのではなく、これらの問題点に誠実に向き合い、国民の手取りを増やすための前向きな方策を、是非とも打ち出していただきたいところです。

最後に、本稿に示した実質負担率などの試算の前提を掲載しておきます。計算の都合上、現実には起こり得ないことが発生していますが(たとえば本来、住民税は前年の所得に応じて課税されるため、新卒の人が就職していきなり徴収されることはありません)、これらは現実と異なりますのでご注意ください。

【※試算の前提】

- ①被用者は40歳以上で東京都内に居住し、東京都内の企業に勤務している

- ②被用者は給与所得以外に課税される所得はなく、月給は年収を単純に12で割った額でボーナスはないものとする

- ③配偶者控除、扶養控除、ふるさと納税、生命保険料控除、配当控除、住宅ローン控除などは一切勘案しない

- ④月俸が88,000円以上である場合は厚年、健保、介護保険に加入するものとし、その場合は東京都内の政管健保の令和7年3月分以降の料率を使用するものとする(※ただし計算の都合上、「標準報酬」を使用していないため、端数処理などで現実の数値と合致しない可能性がある)

- ⑤雇用保険の料率は本人分が1000分の5.5、雇用主分が1000分の9とし、便宜上、少しでも収入が発生したら自動的に雇用保険料が発生するものとする

- ⑥「社保本人負担分」とは厚年、健保、介護保険、雇用保険の従業員負担分合計、「諸税」とは所得税、復興税、住民税の合計とし、住民税の均等割は5,000円(森林税含む)、住民税の所得割は10%とする

- ⑦「社保雇用主負担分」とは厚年、健保、介護保険、雇用保険の雇用主負担分と「子ども・子育て拠出金」の合計とする

- ⑧本来、住民税は前年の確定所得に基づき翌年6月以降に課税されるものであるが、本稿では当年の所得に完全に連動するものとし、かつ、年初から課税されているものと仮定

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

これをきき

人材採用という企業側の観点でも、今の制度は、継続不可能と思います。今のAI時代に、採用したら定年まで雇用する必要があるという現下の制度は、見直しがMustだと思います。抜本的な役所改革が必要です。まずは財務省の解体ということなのでしょう。