人民元決済に依存せざるを得ないロシアの苦しい内情

早いもので、本日で今年もお終いです。少し古い話題ですが、今年5月、中国・上海で開催された「中露ビジネスフォーラム」で、ロシアのVTB銀行の頭取が「露中貿易からは米ドルなど『有害通貨』を排除しなければならない」と力説。あわせて「人民元は今後10年で準備通貨として米ドルに取って代わる」、などと述べたそうです。はて?現実に外貨準備の構成通貨として、人民元が強く伸びているという事実は確認できないばかりか、むしろ人民元建て資産の割合は減っているのですが…。

人民元が米ドルを駆逐する!?

今年5月のタス通信記事「人民元がドルに代わる準備通貨に」

何とも間の抜けた話です。

昨日の『外貨準備通貨で日本円↑人民元↓』では、国際通貨基金(IMF)の統計データをもとに、世界の外貨準備で人民元建ての資産が再び落ち込んでいる、とする話題を取り上げました。

じつは、この話題とあわせて当ウェブサイトで紹介しようと思っていた記事があったのですが、それを完全に失念していたのです。

該当する記事は、これです。

Yuan to replace dollar as global reserve currency in coming decade — VTB CEO

―――2023/05/23 23:37付 タス通信英語版より

これは今年5月23日、上海で開催されたロシア・中国ビジネスフォーラムで、ロシアの「VTB銀行」のアンドレイ・コスティン頭取兼会長が「中国は近い将来、世界最大の経済大国となるだろう」としたうえで、「人民元は10年以内に米ドルに代わって世界的な準備通貨・決済通貨となる可能性がある」と述べた、とするものです。

IMFのCOFERではむしろ人民元が減っている

この時点で、おもわず苦笑する人も多いでしょう。現時点において、人民元が国際決済通貨としての地位を高めていることは間違いなさそうではあるにせよ、昨日も指摘したとおり、「準備通貨」という観点からは極めて怪しい限りです。

IMFは四半期ごとに世界各国の外貨準備高の通貨別構成を示す『COFER』なる統計を公開しています。統計の正式名称は “Currency Composition of Official Foreign Exchange Reserves” ですので、意訳すれば「世界の公式外貨準備統計における通貨別構成」、といったところでしょうか。

その最新の通貨別構成を再掲しておきます(図表1)。

図表1 世界の外貨準備構成(2023年9月末時点)

| 通貨 | 金額(前四半期比) | 構成割合の変化 |

| 米ドル | 6兆4979億ドル(▲1440億ドル) | 59.43%→59.17% |

| ユーロ | 2兆1505億ドル(▲568億ドル) | 19.75%→19.58% |

| 日本円 | 5987億ドル(+16億ドル) | 5.34%→5.45% |

| 英ポンド | 5304億ドル(▲33億ドル) | 4.77%→4.83% |

| 加ドル | 2744億ドル(▲41億ドル) | 2.49%→2.50% |

| 人民元 | 2601億ドル(▲129億ドル) | 2.44%→2.37% |

| 豪ドル | 2224億ドル(+27億ドル) | 1.97%→2.02% |

| スイスフラン | 203億ドル(▲10億ドル) | 0.19%→0.18% |

| その他 | 4266億ドル(+229億ドル) | 3.61%→3.89% |

| 内訳判明分 | 10兆9813億ドル(▲1949億ドル) | |

| 内訳不明分 | 9203億ドル(+332億ドル) | |

| 合計 | 11兆9015億ドル(▲1616億ドル) |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

これによると、直近、すなわち2023年9月末時点における世界の外貨準備は米ドル表示で11兆9015億ドルであり、仮に1ドル=150円だったとすれば、ざっと1785兆円です。

余談:世界の外貨準備高を上回る資産を持つ日本の家計

ちなみにちょっとした余談です。

「1785兆円」と聞くとビックリするかもしれませんが、『日本の家計金融資産や対外資産は過去最大に=資金循環』でも指摘したとおり、同じく2023年9月末時点における家計金融資産総額は約2121兆円(※ただし金融負債を差し引いた「純資産」は1751兆円)だったことを忘れてはなりません。

このように考えると、日本国民は全世界の外貨準備高を上回る金融資産を保有している、ということであり、日本人がいかに巨額の金融資産を持っているかが伺えるかもしれません。

日本円は上昇:人民元は下降

さて、この11兆9015億ドルのうち、通貨の構成が明らかになっているものは10兆9813億ドルです。

これについては1位の米ドルが59.17%、2位のユーロが19.58%で、いずれも前四半期(ドルが59.43%、ユーロが19.75%)と比べてややシェアを落とす一方、3位の日本円が5.45%、4位の英ポンドが4.83%で、それぞれ前四半期(円が5.34%、ポンドが4.77%)と比べ少し増えました。

ただ、注目すべきは6位人民元です。

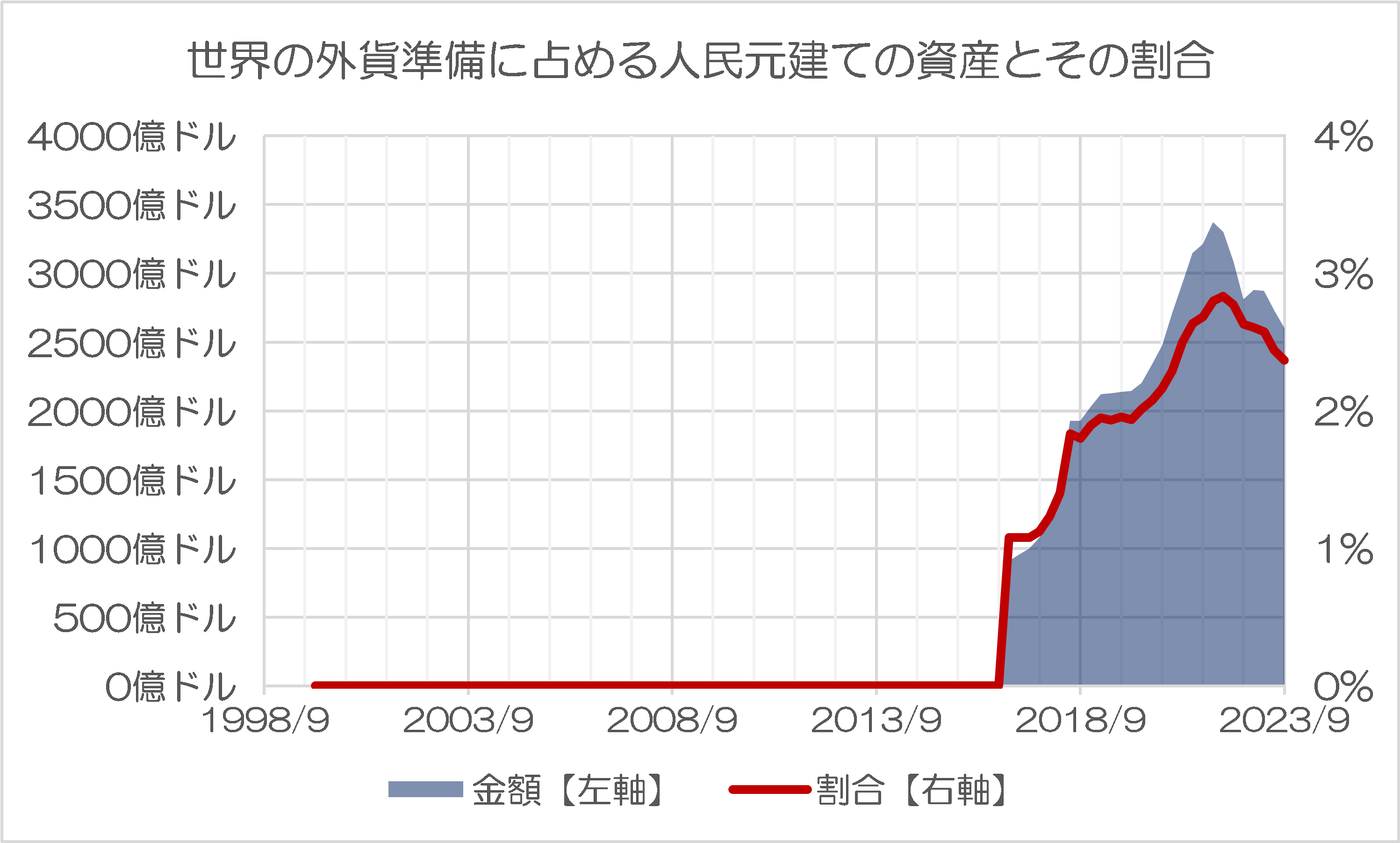

世界の外貨準備に占める人民元の割合は2.37%で、前四半期の2.44%からさらに比率を落としています。また、人民元の「最盛期」は、金額が2021年12月時点の3373億ドル、シェアが2022年3月時点の2.83%でしたが、この時点と比べ、割合、金額ともに減少し続けています(図表2)。

図表2 世界の外貨準備に占める人民元建ての資産とその割合

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

こうしたなかで、聡明な読者の方ならばすぐに思いつく疑問点があるとしたら、「人民元で3373億ドルも外貨準備があったというが、いったいどこの国が人民元で外貨準備を持とうとしているのだろうか?」、といったものではないでしょうか。

ロシアと人民元の関わり

人民元増減の3割はロシア要因で説明可能

これについては、ロシア中央銀行が2022年に、ロシア下院向けに作成したレポート【※PDFファイル、ロシア語】の112ページ目にある、ロシアの外貨準備の通貨別内訳に関するデータが参考になります(図表3)。

図表3 ロシアの外貨準備の通貨別内訳

| 内訳 | 2021年1月1日 | 2022年1月1日 |

| 米ドル | 21.2% | 10.9% |

| ユーロ | 29.2% | 33.9% |

| 人民元 | 12.8% | 17.1% |

| 英ポンド | 6.3% | 6.2% |

| その他通貨 | 7.2% | 10.4% |

| 金地金 | 23.3% | 21.5% |

| 合計 | 100.0% | 100.0% |

(【出所】ロシア中央銀行がロシア下院向けに作成したレポート【※ロシア語】の112ページ目の記載を参考に作成)

その一方、IMFが公表している『IRFCL』と呼ばれるデータ(※)によれば、ロシアの外貨準備高は2020年12月末時点で5958億ドル、2021年12月末時点で6306億ドルだったそうです。

※IRFCLとは…

世界各国の外貨準備高に関する詳細なデータ。ほぼ毎月公表されており、データベース名称の『IRFCL』は英文の “International Monetary Fund, International Reserves and Foreign Currency Liquidity” の略。

このことから、外貨準備高における人民元は、ロシアだけで20年12月時点で763億ドル、21年12月時点で1078億ドルだったと試算できます。

一方、COFERによると世界の外貨準備における人民元建て資産は2020年12月末時点で2716億ドル、21年12月末時点で3373億ドルでしたので、世界の人民元建て外貨準備全体に占めるロシアの割合は20年12月末で28.08%、21年12月末で31.97%、と計算できます。

以上より、外貨準備における人民元建て資産が増えたり減ったりしている要因のひとつは、「ロシア」で説明がつくかもしれません。

つまり、2021年までの人民元建て資産は、ウクライナへの軍事侵攻を前に、ロシアが自国の外貨準備をせっせと米ドルから人民元に振り替えていたことで説明可能で、その後もロシアが国際的な金融制裁を喰らうなかで、ロシアの外貨が枯渇する流れで、人民元建ての資産も減っていた、という仮説も成り立つのです。

人民元安も人民元のシェアを低下させている

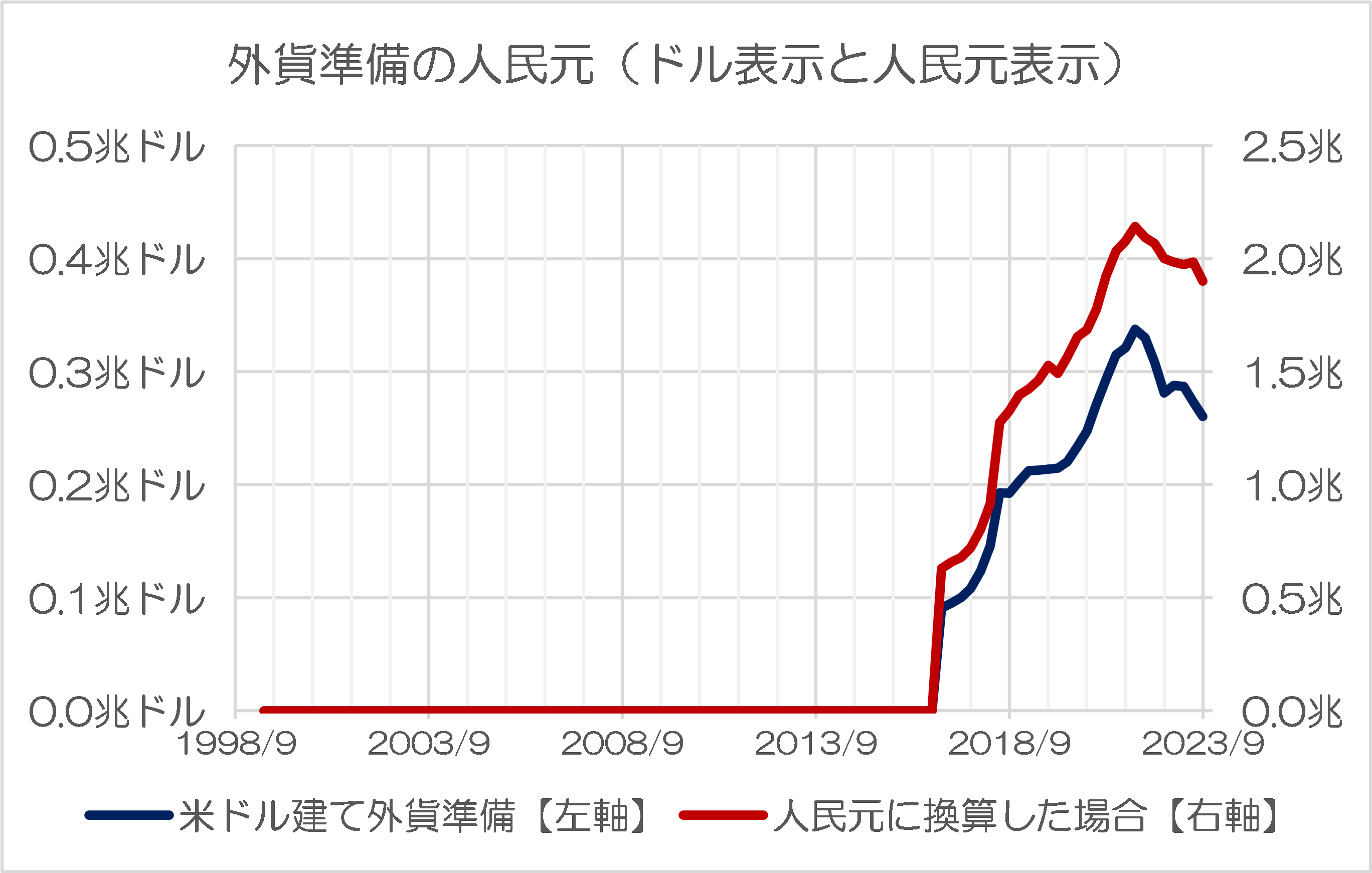

なお、人民元建て資産の増減要因として、もうひとつ考えられるのは為替レートです。というのも、COFERのデータ上、人民元のドル建て金額を人民元に割り戻してあげると、人民元ベースで見て金額の減りはドル建てのときと比べて緩やかであることがわかるからです(図表4)。

図表4 外貨準備の人民元(ドル表示と人民元表示)

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データおよび The Bank for International Settlements, “Download BIS statistics in a single file”, US dollar exchange rates (daily, vertical time axis) データをもとに作成)

ただし、これは「減少が緩やかだ」というだけの話であり、人民元ベースで見ても、やはり外貨準備高が減っていることは間違いありません。

ロシアが保有している人民元建ての外貨準備が枯渇しているからなのか、それともそれまで人民元で外貨準備を持っていた諸国が、人民元建ての資産を売って、より安全な資産に両替しているからなのか。

データだけではその「理由」自体は明らかではありませんが、いろいろと想像力を働かせてみると面白いかもしれません。

ロシア「露中貿易の決済通貨の7割はルーブルか人民元」

さて、本稿冒頭では、今年5月のタス通信の記事を取り上げました。

なぜこんな古い記事を引用したのかといえば、「人民元が外貨準備資産で米ドルを抜く」という戯言を紹介するためだけではありません。記事にはこんな趣旨の記述もあるからです。

- (VTB銀頭取兼会長の)コスチン氏はまた、また、露中貿易では人民元とルーブルが決済通貨で70%以上を占めていると指摘。両国の安全な取引のためにはデジタル人民元、デジタルルーブルの開発を急ぐ必要があると促した

- コスチン氏は決済において米ドルを含めた「有害通貨」を完全に放棄することが必要だとした格好だが、これに先立ちロシアのアントン・ルシアノフ財相は4月、露中相互決済において、ルーブルと人民元がすでに米ドルに取って代わりつつあると述べた

- ロシアのウラジミル・プーチン大統領も『人民日報』紙への寄稿で、露中間でお互いの国の通貨による決済の割合が高まっていると指摘している

…。

このあたりの記述は、なぜ最近になって、SWIFTのデータで人民元の決済割合が高まっているのかを想像するうえでの、重要な示唆を与えてくれるかもしれません。

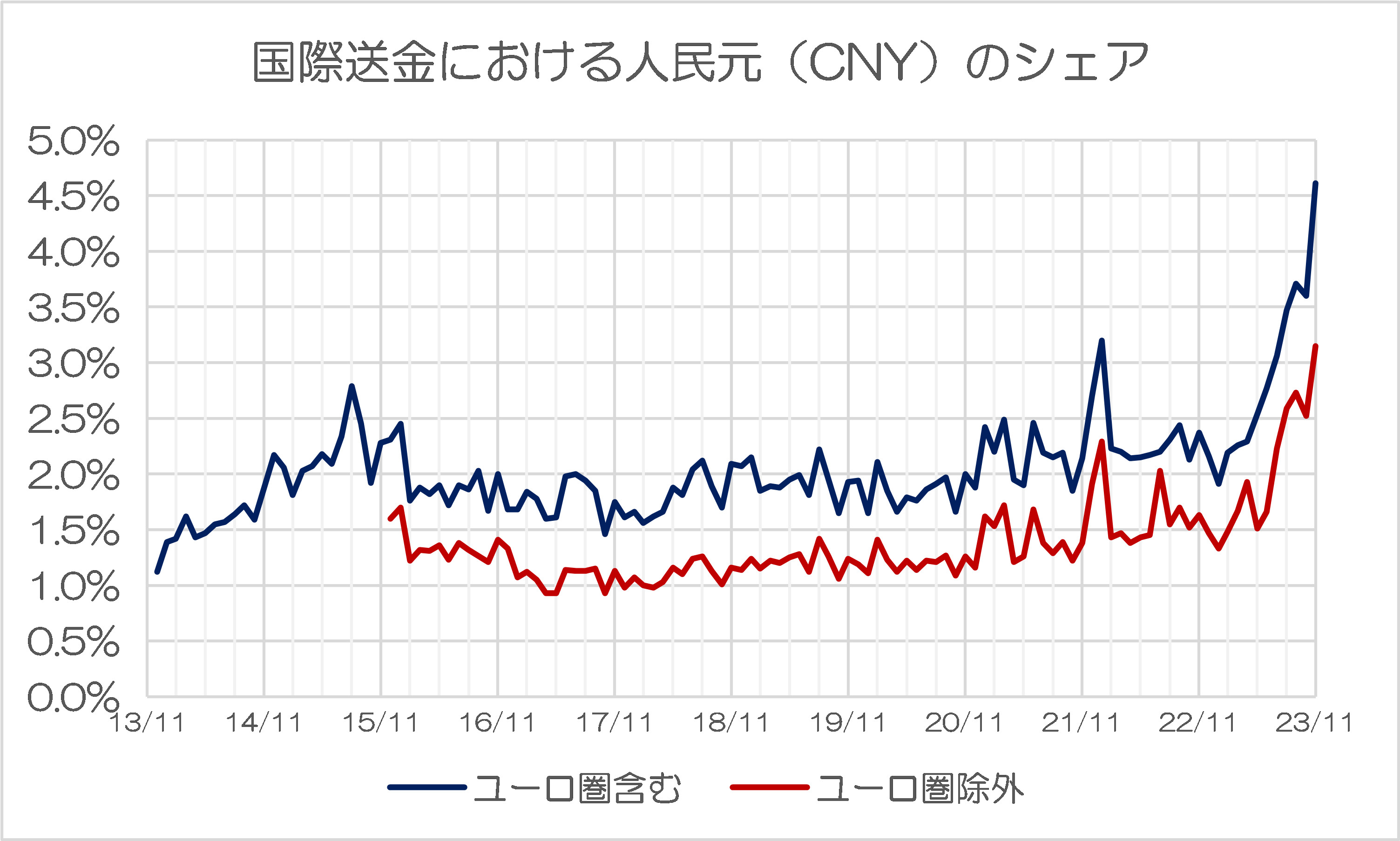

『SWIFTランキングで人民元が急伸し再び4位に浮上』でも指摘しましたが、SWIFTが毎月公表している『RMBトラッカー』によると、人民元決済の割合は最近、急激に高まっており、とくに2023年11月において、人民元が決済通貨として日本円を大きく凌駕しているからです(図表5)。

図表5 国際送金における人民元(CNY)のシェア

{kind=link}

(【出所】『RMBトラッカー』をもとに作成)

これについてどう考えるべきでしょうか。

「外貨不足で困っている国」が人民元に手を出している

結論からいうと、当ウェブサイトとしては、「なぜ人民元の利用が伸びているのか」について、大きく「①ロシア要因」、「②アルゼンチン・トルコ要因」という、2つの仮説を提示しています。

このうちの「①ロシア要因」は「ロシアが経済制裁の影響で自国の貿易決済を全額人民元に切り替えたから」、「②アルゼンチン・トルコ要因」は、「アルゼンチンやトルコなど、外貨不足に苦しむ国にも人民元決済が広がっているから」、といったものです。

どちらも人民元決済の割合が急上昇していることを完璧に説明するものではありませんが、今回のIMFのCOFERデータ、あるいは今年5月時点のタス通信の記事などと突合することで、どちらもいちおう、外部データからの裏付けが得られる、という話でもあります。

早い話が、「外貨不足で困っている国」が、人民元に手を出している、という話です。

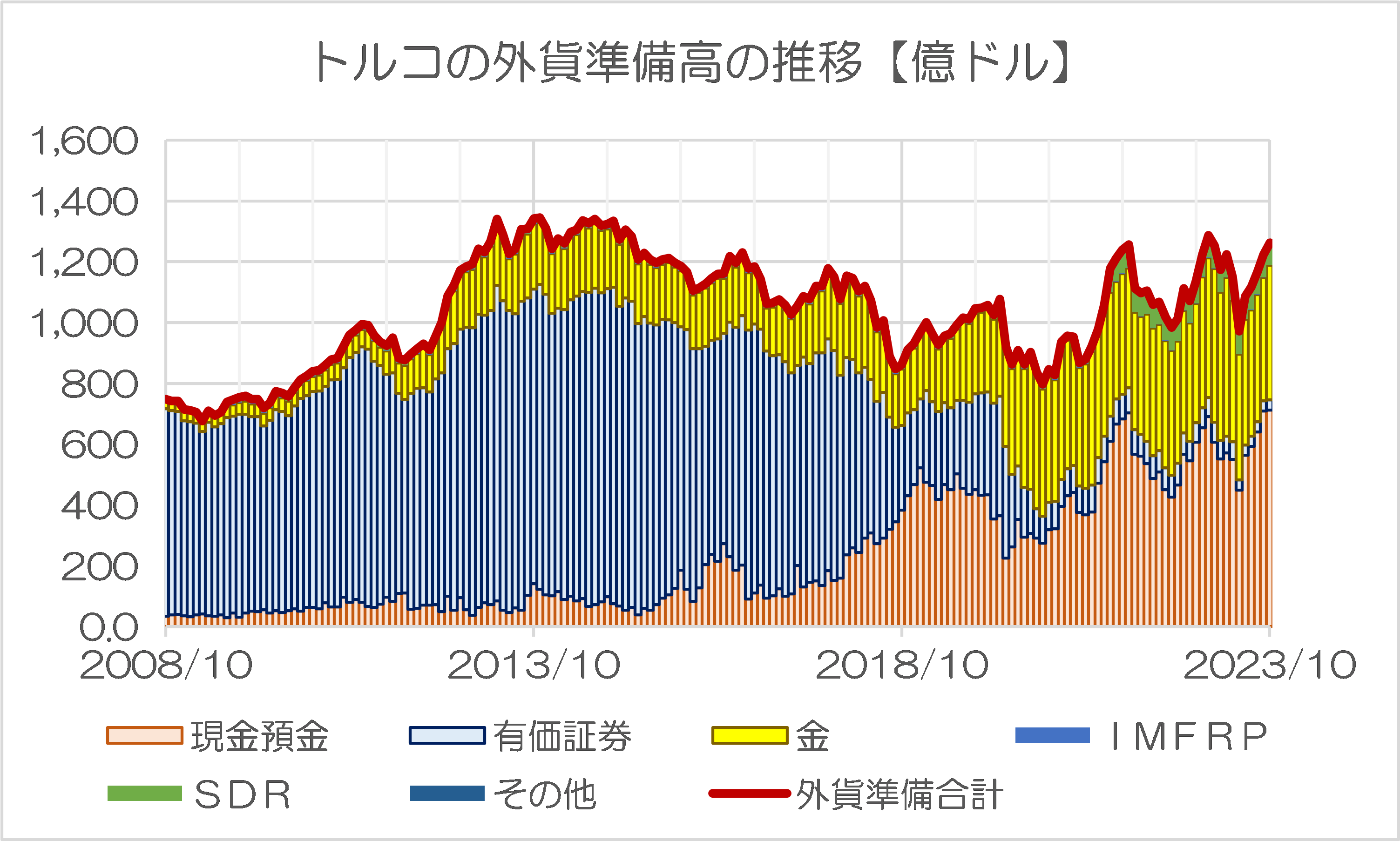

実際、巷間で人民元の使用頻度が高まっているなどと指摘されているロシア、アルゼンチン、トルコの3ヵ国について、IMFのIRFCLから外貨準備高の推移を取っておくと、図表6のとおりです。

図表6-1 ロシアの外貨準備高の推移

{kind=link}

図表6-2 アルゼンチンの外貨準備高の推移

{kind=link}

図表6-3 トルコの外貨準備高の推移

{kind=link}

(【出所】International Monetary Fund, International Reserves and Foreign Currency Liquidity データをもとに作成)

人民元普及の正体

これら3ヵ国の事情とは?

この3ヵ国、それぞれに深刻で切実な問題を抱えています。

まずロシアに関してはいうまでもなく、「金の延べ棒」と人民元以外の主要な外貨準備は西側諸国によって凍結されてしまっており、一説によるとウクライナ戦争の復興資金に充てるため、これらを没収することが、西側諸国でも話し合われているようです。

ロシアには石油・ガスなどの天然資源があるため、一定の外貨収入は続いているにせよ、ただでさえ長引く戦争で国内の生産力のリソースが取られるなか、ロシアの支払い能力は今後、さらに厳しいものになるでしょう。

次に、アルゼンチンに関しては最近、劇的な歳出削減などを掲げるハビエル・ミレイ大統領が就任したばかりではあるものの、そのアルゼンチンの外貨準備高は10月末時点で451億ドルに過ぎず、アルゼンチンの経済規模を考えると、これはほぼ枯渇状態にあると考えてよさそうです。

また、外貨準備の構成項目の多くが現金であり、有価証券運用に回す資金的余裕がないことが伺えます。外貨準備は8~9割が有価証券(米国債など)で運用されていることが通常ですので、やはりこれも異例なことと言わざるを得ないでしょう。

さらに強烈なのがトルコです。

外貨準備自体は1262億ドルですが、やはりこれも経済規模に比べて少なすぎますし、しかも内訳の多くが現金と金地金で占められており、有価証券での運用残高がほぼゼロです。

スワップで人民元入手→人民元決済比率上昇?

こうした状況を踏まえると、ロシア、アルゼンチン、トルコで人民元の使用が広まるのにも理由があると考えてよさそうです。「溺れる者は何とやら」、ではありませんが、要するに人民元以外の外貨が手に入らないから、やむなく通貨スワップなどで中国から人民元を入手し、貿易決済などに充てている可能性があるのです。

ちなみにいくつかのメディアは「債務の罠」という表現を使い、中国が相手国に山ほどおカネを貸し込んで、相手国をがんじがらめにしてしまう、などの手法を警戒しているのですが、この「債務の罠」という表現にもやや語弊があります。

じつは、金融の世界では、おカネは「借りた者勝ち」でもあるからです。

中国はおカネを貸すことで相手国を支配するという側面もあるのですが、逆に、中国は相手国におカネを貸すことで「足抜け」できなくなり、泥沼状態に陥ってしまうこともあるのです。

こうした状況を踏まえるならば、中国の「債務の罠」戦略はたしかに脅威だ、という見方もできなくもないのですが、それと同時に中華金融の正体は「リスクを適切に評価する能力の欠如」、と位置付けても良いのではないでしょうか(『岐路に立つ一帯一路:リスクの取り方を間違う中華金融』等参照)。

| ものごとの本質は、中国の与信審査能力の低さにあるのかもしれません。ウェブ評論サイト『フォーブスジャパン』には、中国が進める一帯一路金融に関する論考が掲載されているのですが、同論考にこんな節が出てきます。「中国はアジアやアフリカ、中南米、中東、欧州周縁部などの経済的に困窮した国に接近し、港湾や鉄道、ダム、道路といった重要なインフラ事業への融資をもちかける」。じつは、これこそが中華金融の本質であり、言い換えれば、中国が「踏み倒されるリスク」を積極的に取りに行っているようなものです。「日本はAII... 岐路に立つ一帯一路:リスクの取り方を間違う中華金融 - 新宿会計士の政治経済評論 |

いずれにせよ、SWIFTやIMFなどが公表する、一見無味乾燥な統計データも、「リスク」という観点から読み直せば、大変に興味深い背景が浮き彫りになってくることは間違いないでしょう。

何たる暴言…!!

なお、最後にちょっとした「妄言」(※ほめ言葉)を紹介しておきましょう。

「カズ」様というコメント主の方からいただいた、こんな指摘です。

>「人民元を使う人は多いが、人民元を貯める人は少ない」

中国人民元は、対中決済でのみ有効な「地域振興券」のようなものですね。

即時利用が鉄則で、換金性のないクーポンを貯めたがる人はいないのです。

「地域振興券のようなもの」、「即時利用が鉄則」…何たる暴言でしょうか!

カズ様には謹んで、「事実陳列罪」を認定したいと思う次第です。

※ちなみに某国では痛い事実を指摘されると「妄言だ」と即時反応する習慣があるようですので、ご注意ください。

View Comments (11)

露銀行経営者としては

①10年以内に 米ドル以外が準備通貨になって欲しい

②プーチン大統領や習近平国家主席への忖度

③場所が上海なので、そう言わないとロシアに帰国できない

ではないでしょうか。

ロシアだけでなく中国でも「当局が嫌がる主張をしたら大変な事になる」

らしいですからねえ。おお、こわいこわい。

銀行経営者は単に事実を言っただけな気もします。制裁で実際は西側通貨はもはや外貨準備にできないので、ロシアの望むように人民元が主要な外貨準備になる日がくるのでしょう。原油輸出の大半は中国、インド向けで、もちろん中国、インドには相当買いたたかれてるはずですが、中国とは元建てのはずですからだいぶ元が増えていくのではないでしょうか。

通貨は信用の代替なのだから、使える範囲、信用の及ぶ範囲で流通するもの、使えるものであれば、その利便性はあるのではないですか?

それが、他の所でも使いたいとなれば、その他の所でも信用が担保されるものを使わなければならないので、その分のコストが掛かります。

地域内でお互い信用できるのであれば、それでいいのです。地域内だけで需給が整合すれば。

しかし、地域内で需給は整合せず、他人が使っている便利なものを使いたくなったり、他人が食べている美味いものを食べたくなったりすれば、それを調達する為には、他人が信用する通貨を用意しなければならないですね。

さて、他人が信用する通貨って、どのようなものでしょう?それは、この通貨を使えば、いつでも自分の必要なものを手に入れられる、この通貨で自分の財産の蓄積をしておいても大丈夫と思えるものですね。

こんな通貨、誰が発行していつまでも、その信用力を担保してくれるのでしょうか?

米ドルなら、何故受け取っても良いと思えるのか?それには、幾つもの理由がありそうです。先ず、経済力、世界の最新技術を生み出せるその産業創造力、約束を守るという契約主義、人権と自由が担保される政治体制、そして何より、体制秩序を維持できる軍事力。

さて、これらのことに、米国は、どれだけのコストを費やしているでしょうか?

信用とは、信用の創造と維持にコストをかける努力を傾注できるものにしか生み出せ無いものです。

今、世界で、世界に通用する通貨を維持できる国力を持っている国は、米国しかないように見えます。

ご紹介の

「ロシア・中国ビジネスフォーラム」や

一帯一路フォーラムなどの

日米欧の参加が途絶えた、

ならず者国際フォーラムのたぐいについては、

その参加の顔ぶれに興味津々です。

一帯一路フォーラムなどでは常連の

ならず者とは友愛結ぶ 鳩ぽっぽさんや、

劣化コピー武器輸出の稼ぎでホルホルしている

半島企業さんたちのご参加は

どうだったのでしょうか?

『図表2 世界の外貨準備に占める人民元建ての資産とその割合』で、近年急激に人民元がシェアを落としているのは、「地域振興券(笑)」の使用期限切れ、もとい、近い将来価値毀損が生じることを意識した結果なんでしょうね。

SWIFTのデータで人民元の取引が急激に増えた中には、外貨準備として貯め込まれていたものを、「早く使っちまえ」とばかりに、現物の貿易決済に回した分も、含まれているのかも。

>一説によるとウクライナ戦争の復興資金に充てるため、これらを没収することが、西側諸国でも話し合われているの

戦争中なのに第2次世界対戦戦後の枠組みを決めた、新ヤルタ会談でしょうか。

ウクライナ戦争の兵站・資金が最終的には、ロシアの外貨準備でまかなわれる、

悲劇か・・・いや喜劇ですね・・・

>中国人民元は、対中決済でのみ有効な「地域振興券」のようなもの

近所のスーパーで買い物して現金を出し、おつりは現金にしますか、それともそのスーパーでしか通用しない商品券にしますかといわれたらどっちを選ぶ?

米ドルは現金、人民元は中国でしか使えない商品券。勝負はついてるね。

>そのスーパーでしか通用しない商品券

その場合、10%プレミアが付きます、って言われたら、どうするか?

これ、ポイント10%付けるのとは、意味合いが違う。次回、来店を強制するみたいなところがある。そして、遂にその店でばかり買い物をするようになる?

そんなことになれば、そのスーパーの商圏が出来てしまう?

これをやると、何か法律に触れるのか?

なんとなく『舌切り雀』とか『樵の斧』が思い浮かびました。

「あなたが落としたのは、金の斧?銀の斧?それとも…」

正直に答えるのか?

打算的に答えるのか?

「あなたの釣銭は、米ドル?人民元?」

「お釣りは人民元でっ!」

戯れのようなつぶやきを取上げていただき、ありがとうございました。

かの国々による「妄言なり!」には、『もう、げんなり・・。』ですね。

m(_ _)m

・・・・・

皆々様

本年中は、ありがとうございました。

新年もどうぞ宜しくお願い致します。