人民元の決済通貨シェアが過去最大水準となりました。国際的な送金における人民元のシェアが高まっていることは間違いありません。ただ、もう少し詳細に分析してみると、これは人民元の地位が上昇しているからというよりはむしろ、ユーロの決済シェアが急落していることと関係がありそうです。実際、米ドルや日本円なども、決済シェアを拡大させているからです。

目次

SWIFT『RMBトラッカー』最新データ

ここ数ヵ月、国際的な送金における人民元のシェアが上昇しています。

SWIFTが毎月公表している『RMBトラッカー』というレポートでは、国際送金(顧客を送金人とする取引と銀行間取引)における決済額のシェアランキングが掲載されています(基本的に上位20位まで公表)。

その最新版(2023年8月分)が28日、SWIFTから公開されました(図表1)。

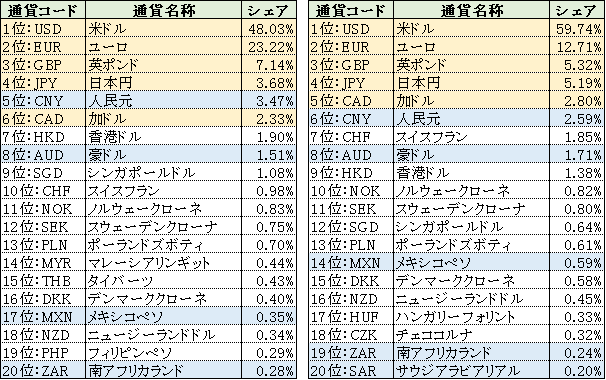

図表1 2023年8月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外)

{kind=link}

(【出所】SWIFT『RMBトラッカー』レポートをもとに著者作成。以下同じ。なお、黄色マーカーがG7、青マーカーがG7以外のG20の通貨を意味する)

ユーロ圏を含めた決済シェアランキングでは3.47%で、これは日本円(3.68%)に迫る第5位です。また、ユーロ圏を除外したデータでは2.59%で、ランク的には加ドルを下回って6位に留まっているものの、それでもかなりの存在感を示しています。

人民元のシェアは過去最大に!

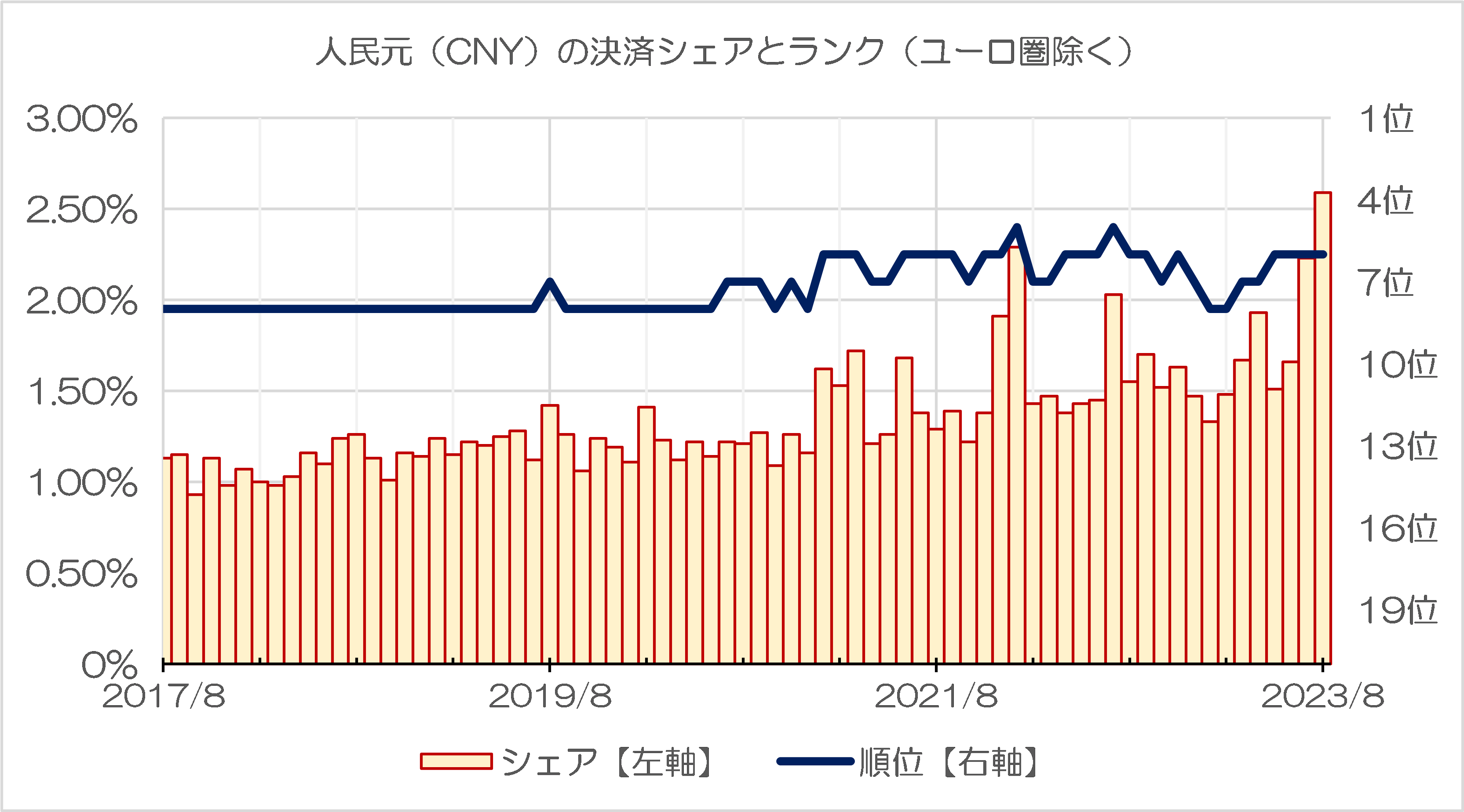

これについては、人民元のシェアとランキングの推移をグラフ化すると、いっそう明白でしょう(図表2)。

図表2-1 人民元(CNY)の決済シェアとランク(ユーロ圏含む)

{kind=link}

図表2-2 人民元(CNY)の決済シェアとランク(ユーロ圏除く)

{kind=link}

(【出所】SWIFT『RMBトラッカー』レポートをもとに著者作成)

ユーロ圏込み、ユーロ圏除外のいずれのデータで見ても、人民元の決済シェアは過去最大です。

いったい人民元になにがあったのでしょうか。

停滞していた人民元の決済シェアが再び増え始め、やがて米ドルを追い抜くのでしょうか。

じつはユーロのシェアが急落していた!

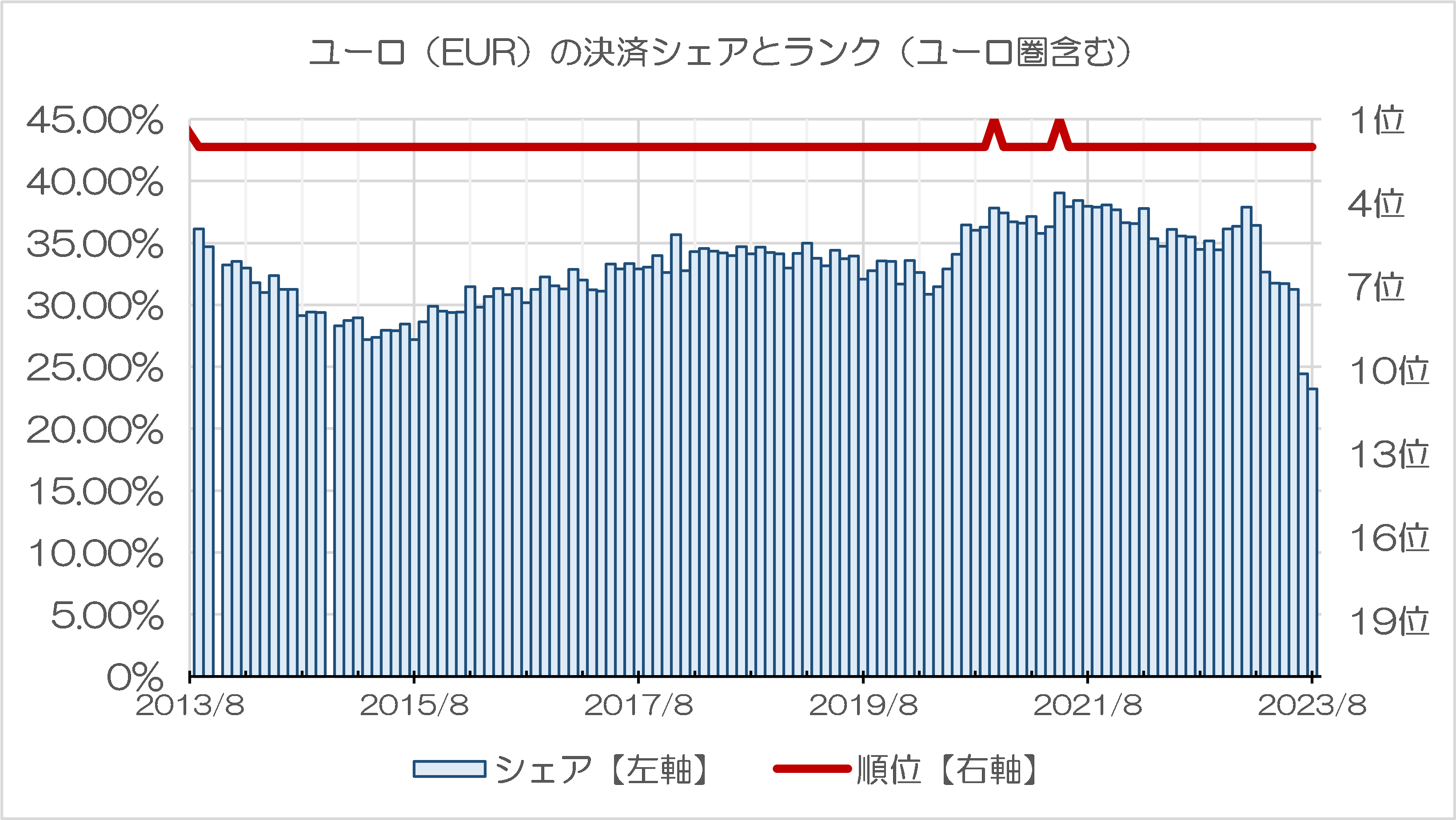

結論からいえば、残念ながら、これを「人民元急伸の証拠」と決めつけるには、やや早計です。その証拠が、図表3です。

図表3-1 ユーロ(EUR)の決済シェアとランク(ユーロ圏含む)

{kind=link}

図表3-2 ユーロ(EUR)の決済シェアとランク(ユーロ圏除く)

{kind=link}

(【出所】SWIFT『RMBトラッカー』レポートをもとに著者作成)

図表3はユーロの決済通貨としてのシェアとランキングを示したものですが、なぜかユーロ圏込み、ユーロ圏除外の双方のデータで、ユーロのシェアが急落しているのです。

たとえばユーロ圏込みのデータに関していえば、今年1月時点のユーロの決済シェアは、ユーロ圏込みで37.88%、ユーロ圏除外で33.34%でしたが、これが8月時点ではそれぞれ23.22%、12.71%に急落しているのです。

ユーロ圏除外データだと、これまで3~4割のシェアを占めていたユーロが、いきなり10%台にまで激減したわけであり、それがおそらく、「ユーロ以外の主要通貨」の決済シェアに大きな影響を及ぼしているのではないでしょうか。

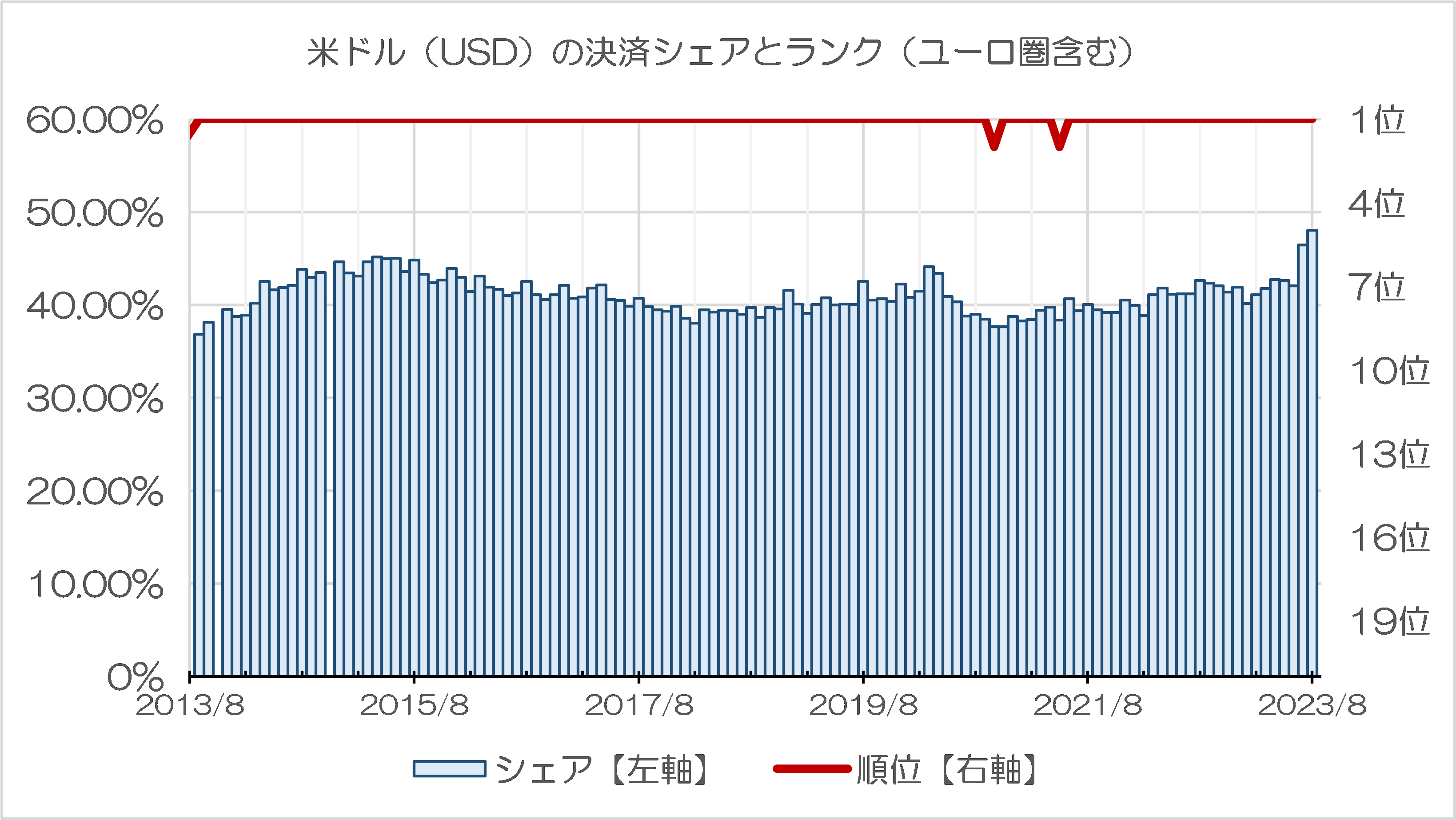

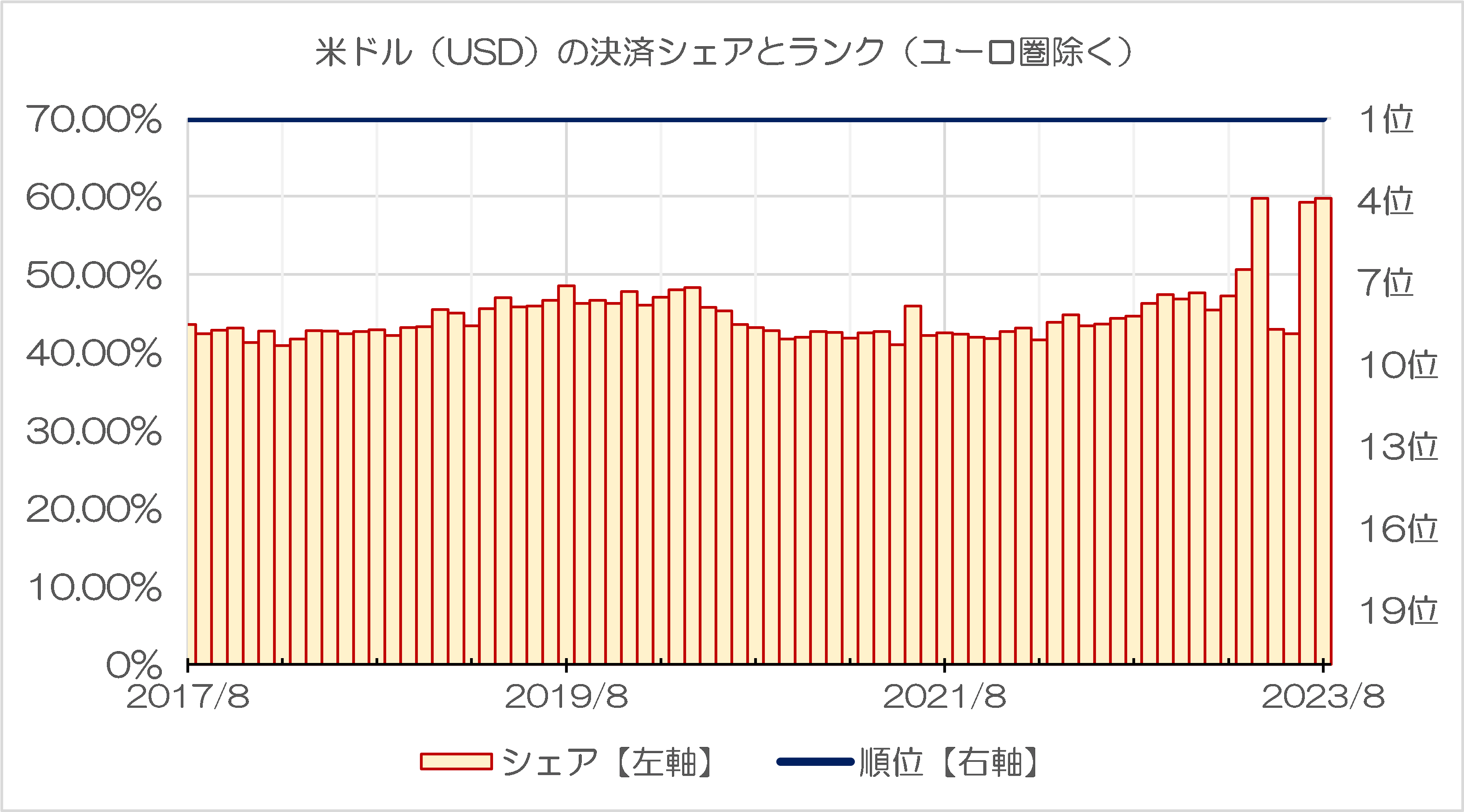

米ドルの決済シェアも、過去最大に!

実際、米ドルに関しては、ユーロ圏込みのデータで決済シェアが48.03%と半分近くに迫っており、ユーロ圏を除外したデータだと59.74%、つまりほぼ6割と過去最高水準を達成しています(図表4)。

図表4-1 米ドル(USD)の決済シェアとランク(ユーロ圏含む)

{kind=link}

図表4-2 米ドル(USD)の決済シェアとランク(ユーロ圏除く)

{kind=link}

(【出所】SWIFT『RMBトラッカー』レポートをもとに著者作成)

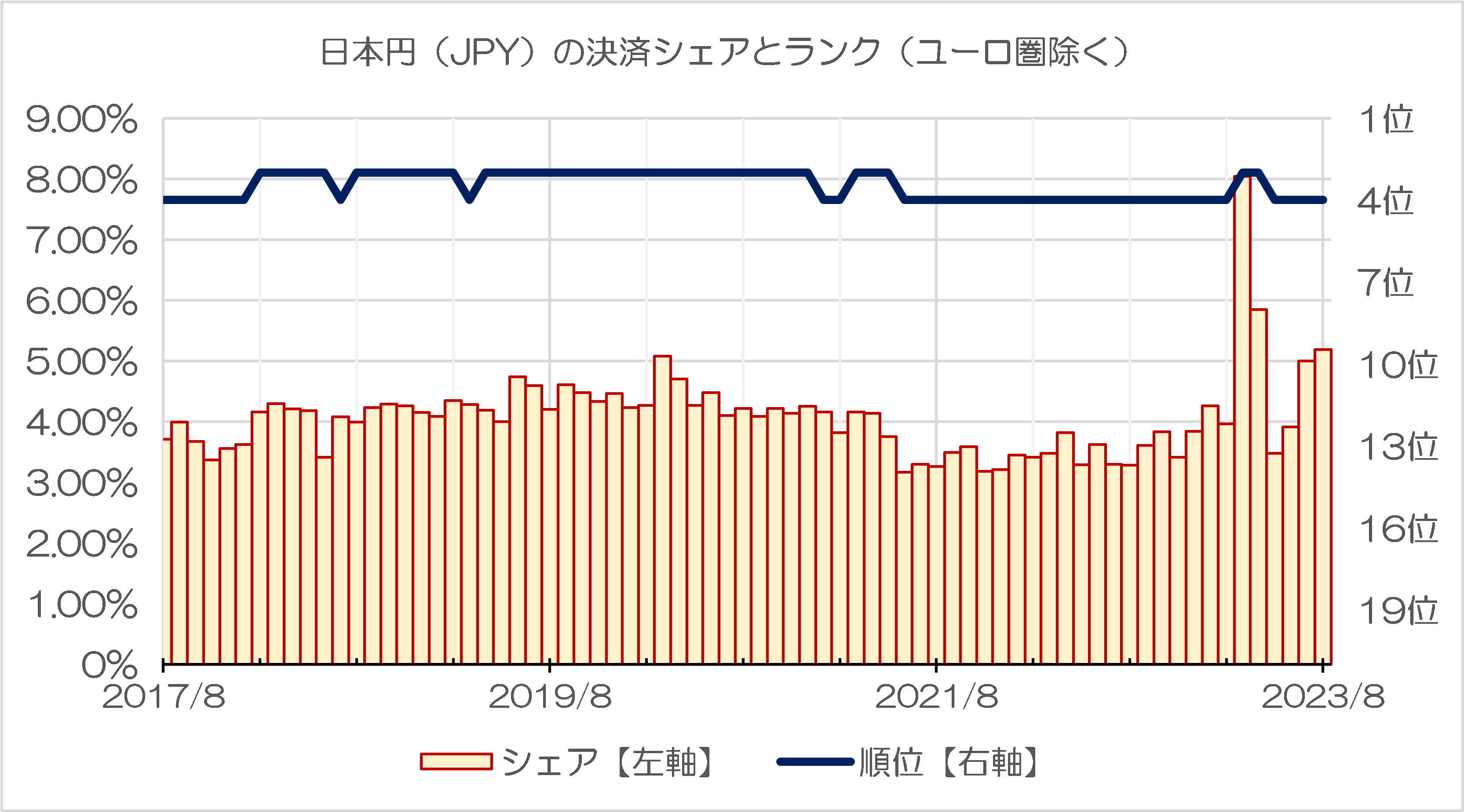

日本円がステルス的にシェアをジワリと拡大

また、ステルス的に決済シェアをジワリと増やしている通貨があります。

それが日本円です。

日本円はユーロ圏込みのデータだと、3.68%で英ポンド(7.14%)の半分ちょっとに過ぎませんが、ユーロ圏を除外したデータだと5.19%で英ポンド(5.32%)に迫っています。ためしに日本円についても決済シェアとランキングを示してみると、じわじわとシェアを回復・拡大している様子が確認できます(図表5)。

図表5-1 日本円(JPY)の決済シェアとランク(ユーロ圏含む)

{kind=link}

図表5-2 日本円(JPY)の決済シェアとランク(ユーロ圏除く)

{kind=link}

(【出所】SWIFT『RMBトラッカー』レポートをもとに著者作成)

このようなデータを眺めていると、人民元の存在感が国際的な通貨市場でじわりと高まっていることは間違いないにせよ、それは必ずしも日本円や米ドル、英ポンドなどの凋落を伴っているものではないことがうかがえます。

もっとも、ユーロの決済シェアが、ユーロ圏を含めて急落している理由については、現時点では正直、よくわかりませんし、これについては引き続き、気になる点であり、関心を払っていく価値がある論点のひとつでしょう。

View Comments (4)

計算がしやすいのだ。一昔なら固定の為替だったから一元はいくら、100元はいくらとわりと分りやすかった。海外にいくと5~6年前くらいかな成田空港発着でも日本語ではなく中国語のアナウンスがふえたなぁと感じたのは。コロナ禍で暫く飛行機にはのれなかったけど、いろんな場所で中国の勢いを感じたものだ。ステルス的に日本円も伸びているとはいうものの、中国とは僅かの差なのだ。アリの一穴じゃないが中国の後塵を配することはいかがなものか。憂慮する。

ユーロの決済シェアがユーロ圏内ですら3/2に、非ユーロ圏込みなら1/3レベルに激減というのは、結構衝撃的ですね。こんな話、少なくとも速報的には、このサイトでしかお目にかかれないと思います。

年初7%程度だったユーロ圏のインフレ率は、このところやや落ち着いてきたとは言っても、今でも5%水準。ECBは政策金利を5%まで上げて引き締めに必死となれば、インフレのため国内でのカネの回転は速くとも、国外との取引に使えるユーロの額はひどく制限されてるってことなんでしょうか? 国内銀行がなかなか融資に応じてくれないから、仕方なしに米銀からドルを借りて、国外取引に使っているとか。

ご紹介のRMBトラッカーのデータは、取引全体に占める決済通貨のシェアだけを報告しているようですが、ユーロ圏各国の域内取引額自体、相当に減ってるんじゃないでしょうか。だとしたら、ロシア-ウクライナ戦争はヨーロッパが舞台だけに、やっぱり経済への悪影響は日本より遙かに深刻なんでしょうね。

人民元決済のシェアが増えてるのは、いつ暴落するか分からない通貨だから、手元に置かず右から左に、さっさとモノに替えておけって、思惑の現われ?(笑)。

>ユーロ圏内ですら3/2に

ユーロ圏内ですら2/3に、の誤りです。

ユーロ取引が減ったのは、ロシア制裁の分とEU利上げの影響があるのかなと思いました。

ロシアはSWIFT制裁を受けてユーロ立て決済が激減したそうです。

(やはり天然ガスの分が大きいのでしょうか?)

https://www.nikkei.com/article/DGXZQOUB17D0W0X10C23A2000000/

また急激な利上げでユーロ圏で住宅市場がかなり影響を受けているようです。

https://jp.reuters.com/article/italy-banks-idJPKBN2ZJ0KO

https://jp.reuters.com/business/HL7EGVEJ7VPSNBU47NFAKJCAZI-2023-08-21/