日銀が「円安」で金融緩和修正する可能性はあり得ない

「日銀の政策目標に為替相場の安定はない」。これは当ウェブサイトで何度も指摘してきた事実ですが、それを理解していないのか、韓国メディアからは相変わらず、「円安で日銀が金融政策を修正する可能性はあるか」、といった観測記事が出て来ています。このあたり、韓国では為替介入が常態化していることの裏返しでしょうか?それとも円安で日本企業の輸出競争力が高まることを、韓国メディアが警戒している証拠でしょうか?

目次

どんな国でも逆らえない「トリレンマ」

当ウェブサイトで「国際収支のトリレンマ」などと呼ぶ命題があります。

これは、学術的にいえば「①資本移動の自由、②金融政策の独立、③為替相場の安定」という3つの制作命題を同時に満たすことは「絶対にできない」とする経済学の鉄則のようなもので、現代国際社会においてはどんな国も逃れられないものです。

たとえば、日本の場合は資本移動は自由化されており、日本国内の居住者が外国の金融資産に投資するのも自由ですし、また、外国人投資家が日本国内の金融資産(株式や日本国債など)に投資するのも同様に自由です。

このような状況のなかで、もし為替相場(たとえばUSDJPYなど)を安定させようとすれば、円高になりそうになったら円を売って外貨を買うという「外貨買い介入」を、円安になりそうになったら円を買って外貨を売るという「外貨売り介入」を、それぞれ行わなければなりません。

しかし、そんなことをしてしまうと、大変なことになります。為替相場を安定させるために、通貨供給量が乱高下する可能性があるからです。やり方を間違えると国内経済が大混乱に陥りますし、もし円安が無限に進行するような事態が生じたとしても、外貨準備が尽きればそれ以上の介入はできなくなります。

このため、日本のような先進国は、為替相場の安定という政策目標は放棄しています。

つまり、円高になろうが円安になろうが、それが行き過ぎない限りは市場原理に委ねることとし、それよりも資本移動の自由を確保しつつ、独自の金融政策を採用するフリーハンドを得ておくことを、日本は国策として採用しているのです。

ロシア、香港、デンマーク…さまざまな事例がある

ただ、これについては国によって何を重視するかは自由であり、たとえば最近のロシアのように、資本移動の自由に制限を加えることで、なんとか通貨防衛を行っているという事例もあります(もっとも、最近だと資本規制だけではさすがに通貨防衛し切れなくなっているようですが、これについては余裕があれば別稿で触れます)。

あるいは、為替相場を対米ドルで固定(ペッグ)している香港、対ユーロでペッグしているデンマークのように、先進国でも小国を中心に、為替相場の変動を回避する政策を取っている国・地域があります。

ただし、これらの国・地域では独自の金融政策を採用することはできず、たとえば香港の金利は米FRBのそれとほぼ連動していることなどが知られていますが、これも資本移動と為替相場、金融政策という3つの命題を同時に満たすことができないことを意味しています。

こうした点については正直、私たちが暮らす先進国社会では本来、常識でもあるのですが、こうした感覚からすれば理解に苦しむ問題意識があるとしたら、「なぜ日本は円安なのに金融緩和を維持しているのか」、というものではないでしょうか。

韓国紙「円安なのになぜ日本は通貨緩和続けるのか」

その典型例が、韓国紙『中央日報』(日本語版)に掲載されていた、こんな記事かもしれません。

円相場下がり続けるのに…日本だけ通貨緩和維持するのはなぜ

―――2023.08.17 08:22付 中央日報日本語版より

中央日報は最近の円相場が1ドル=145円をと突破し、年初来の最安値を記録するなどの円安が続いていることを受け、「日本の通貨政策基調」が変化するかどうかに「関心が集まっている」、などとしているのですが、そもそも1行目で用語に大きな誤りがあります。

「通貨政策」ではなく、「金融政策」です。

なぜなら、日本の金融政策では、「為替相場の安定」は、政策目標から除外されているからです。

このあたり、黒田東彦(はるひこ)・前日銀総裁が「異次元金融緩和」を開始して以降の10年、何度も繰り返してきた論点のひとつですが、中央日報に限らず、韓国メディアを眺めていると、いまだに金融政策と為替相場安定策を混同している記事を多く見かけるのです。

「円安だから金融政策を修正するかどうか」という設問は、まさに1行目から大きく誤っているため、これ以降については言及する価値もありません。

韓国では為替介入が常態化している

ただ、なぜこの手の記事が韓国メディアから量産されるのかについては、少し考察しておいても良いかもしれません。

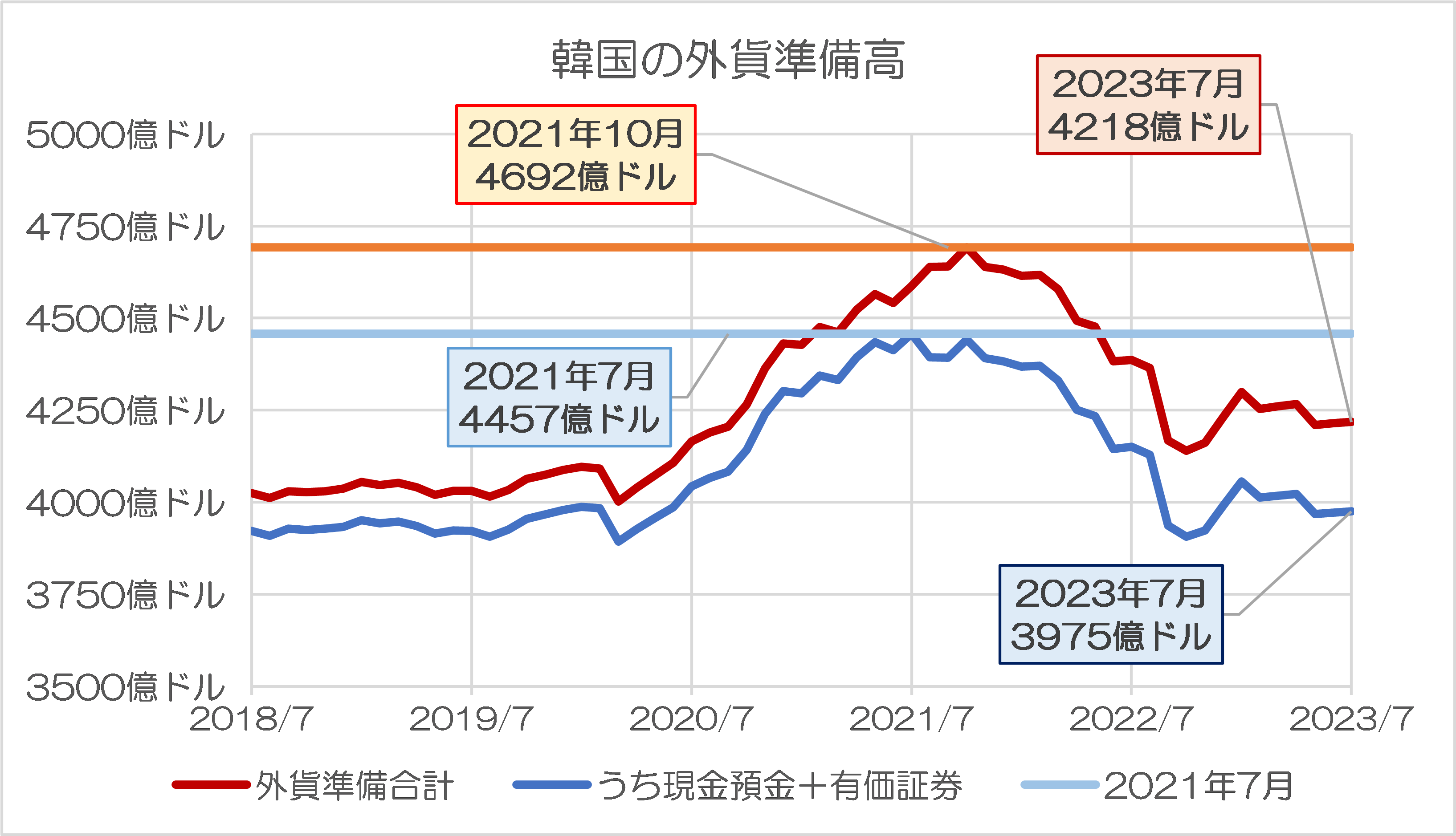

じつは、韓国の外貨準備などの統計データ、あるいは韓国メディアの報道などを眺めていると、韓国が「為替相場の安定」あるいは「為替市場のボラティリティ抑制」などと称して、ちょこちょこと為替介入をしているようなのです。

たとえば韓国銀行のデータによると、2023年7月時点の韓国の外貨準備は合計額が4218億ドル、現金預金と有価証券などの換金可能な部分に限定すると3975億ドルですが、ピーク時には合計額が4692億ドル(21年10月)、現預金+有価証券が4457億ドル(21年7月)でした(図表1)。

図表1 韓国の外貨準備高

(【出所】韓国銀行データをもとに著者作成)

しかし、この外貨準備については2020年3月ごろや、22年秋口などに、それぞれ大きく落ち込んでいる時期があることがわかります。また、それとは逆に20年春先から21年夏にかけて、外貨準備が大きく増えていることもまたわかります。

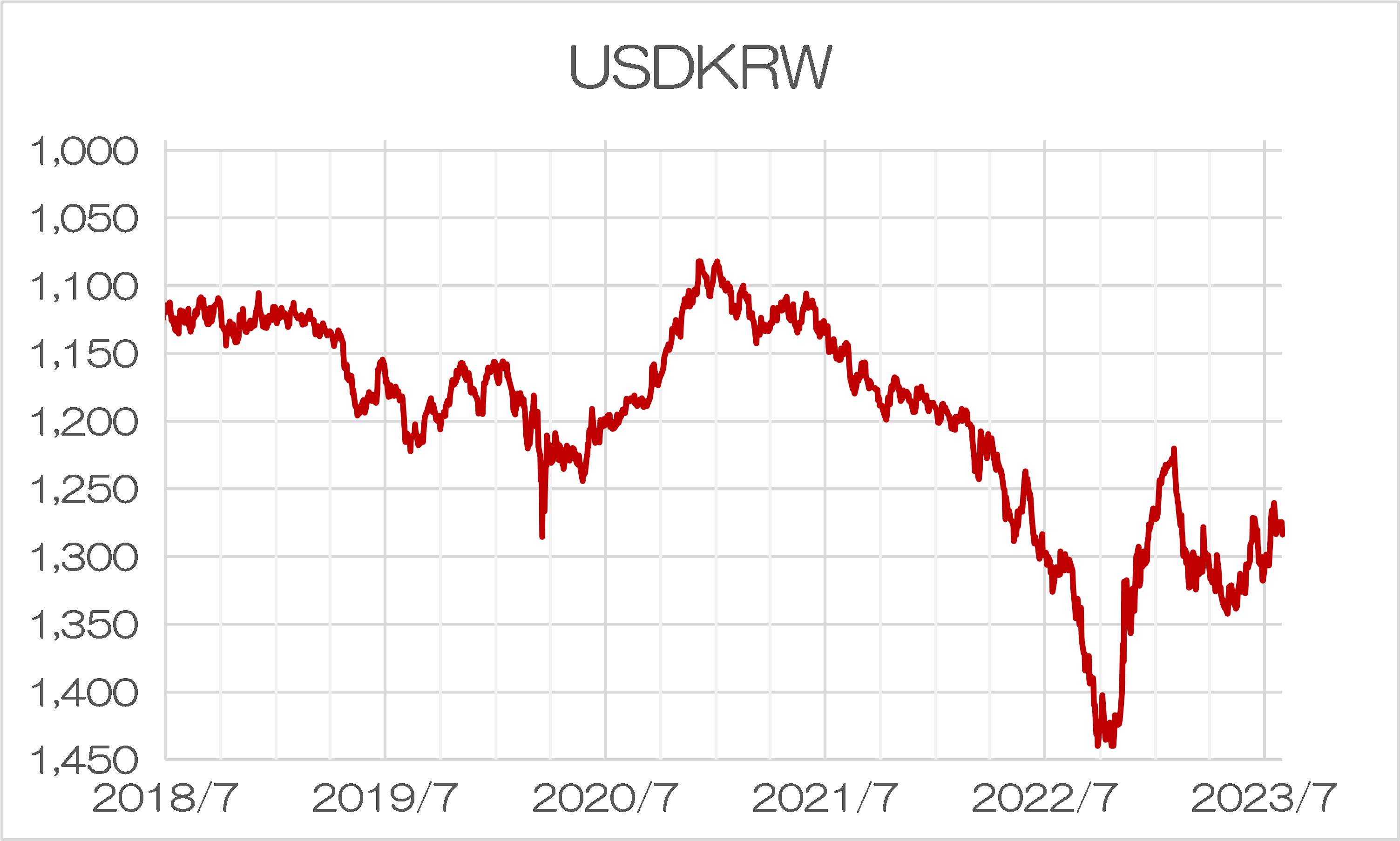

その理由については、韓国ウォンの米ドル相場(USDKRW)の推移を眺めるだけでも、なんとなく推察できるでしょう(図表2)。

図表2 USDKRW

(【出所】韓国銀行データをもとに著者作成)

すなわち、韓国銀行やどうやら為替相場を安定させるために、ウォン高局面(2020年4月~21年7月ごろ)では自国通貨売り・外国通貨買いの為替介入を、それ以外の時期は外国通貨売り・自国通貨買いの為替介入を、それぞれ常態化しているようなのです。

日本にとっては円安メリットが大きい

韓国の場合は輸出立国でもあるため、行き過ぎたウォン高は輸出産業にとってはネガティブですが、それと同時に外国から外貨で数千億ドルの借金をしている国でもあるため、行き過ぎたウォン安は債務返済負担を高め、韓国の国としての信用を低下させるため、望ましくありません。

つまり、ウォン高になってもウォン安になっても困るのが韓国という国なのですが、韓国銀行の為替安定オペレーション(※あまり公然とやると米国に怒られます)と同じようなオペを、日本がやらないことが、韓国メディアにとっては不思議でならない、といったところなのでしょう。

いずれにせよ、日本はそもそもGDPに対する輸出入の割合が諸外国と比べて低く、円安による物価上昇の影響は限定的でもあります。

それよりも、日本は対外債権国でもあり、円安は円高と比べ、より多くのメリットを日本経済にもたらします。

念のため、『円建て資産の円換算額は円高でも円安でも変わりません』あたりでも触れた、円高と円安のメリット、デメリットをまとめておくと、図表3のとおりです。

図表3 円高と円安のメリットとデメリット

| 区分 | 円高 | 円安 |

| 輸出競争力 | ×輸出競争力は下がる | 〇輸出競争力は上がる |

| 輸入購買力 | 〇輸入購買力は上がる | ×輸入購買力は下がる |

| 国産品需要 | ×輸入品に押され需要減 | 〇輸入代替効果で需要増 |

| 製造拠点 | ×海外で作った方が有利になる | 〇国内で作った方が有利になる |

| 海外旅行 | 〇海外旅行に行きやすくなる | ×海外旅行に行き辛くなる |

| 国内旅行 | ×海外旅行に押され需要減 | 〇海外旅行の代替で需要増 |

| 訪日観光客 | ×外国人は来づらくなる | 〇外国人が来やすくなる |

| 外貨建資産 | ×為替評価損が生じる | 〇為替評価益が生じる |

| 外貨建負債 | 〇為替評価益が生じる | ×為替評価損が生じる |

©『新宿会計士の政治経済評論』/出所を示したうえでの引用・転載は自由

逆に、現在のような円安局面で韓国メディアからのこの手の記事が出て来ていること自体、輸出競争力で劣る韓国企業が、円安による日本企業の輸出競争力の上昇を、極端に警戒している証拠といえるのかもしれません。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

K国が述べている話しはいわゆる「自己紹介」ですね。自国同様相手国も嘘をつく、騙す、誤魔化す、へつらう、はずだと。

一方で、「国際収支のトリレンマ」を実施できる実力を持つ日本が羨ましい、妬ましい、憎い、ということなのでしょう。

そりゃあ彼らには到底理解できないでしょう。

只管日本をロールモデルに、懸命にキャッチアップを目指し、

ようやく彼らなりの判断基準では、もう追い抜いてやったぜ、

日本から学ぶものなんかも早ないんだと、ホルホルしてたんですから。

彼らの頭にあるのは、今でも高度成長期の日本。

日本にとっては、そんな段階は遠い過去のはなしとなっているのに。

「日本の外需依存度」というキーワードでウェブ検索すると

「【グラフ編】現実:日本の外需依存度は低い / 理由:外国と比べても低いため」

https://www.fukurou.win/trade1/

というサイトが見つかります (図が分かりやすいのが取り柄、中身はたいしたことない)。

これによると、外需依存度を【輸出】÷【GDP】とすると、日本のそれは14.6%(2018年)

【輸出】+【輸入】÷【GDP】とすると、28.6%

いずれを採っても、主要国の中では。米国、ブラジルに次いで低い。

日本の経済構造を内需7割、外需3割と称していたのも、いずれは過去のものとなりそうです。

で、面白いのは外需依存度を【輸出】-【輸入】÷【GDP】で計算した場合。

これで行くと日本の外需依存度は、なんと0.2%と計算されてしまう。

実際、過去20年間の貿易黒字/赤字は高々数兆円のオーダー。

いまや600兆円にも達する日本のGDPに比べれば、端金と言ってもいい金額です。

この間対ドルレートは70円~130円の間で変動していますが、

円高になれば、資源が安く輸入できる。

その代わり、モノは良くても、日本製品はちょっと高くて手が出ないという輸出は減る。

逆に円安になれば、必要な資源はどうしても輸入しなければならないから、輸入額は膨らむ。

その代わり、メイドインジャパン製品にお買い得感が出て、輸出が輸入増を相殺する。

基本的にカネが国内でだけ回っているとするなら、なぜ海外にこれほど多額の投資をする余地が生まれるのかという疑問ですが、これについてはわたしは2つ理由があると思います。

ひとつは、生産部門のかなりの部分を海外に移転したこと。ただし、財務部門はしっかり国内に残しているから、海外の稼ぎの相当部分は国内に環流する。

もうひとつ、これがわたしが一番肝心だと思う理由ですが、もの作りに関わるノウハウ、知的資産の投入を倦まず弛まず続けてきたこと。それが、GDPというような尺度では測れない、メイドインジャパンのブランドイメージを、ここまでに押し上げてきた最大の理由だと思います。

グローバル経済の綻びが見えてきた今、世界各国の経済の強さ、弱さが、無慈悲なまでにあからさまになりつつあるように思えます。日本経済の復権などと囃す論調もあるようですが、わたしは別に没落から復興へと言うような、パラダイムシフトが起きたとは思いません、日本はこれまで通りの日本というだけでしょう。

ただし、日本を過去の日本のままに認識し、その上前を掠めてやろうくらいの思惑でやってきた国は、今や負け組入りは必定となりつつあるように見えます。政権交代を奇貨として、露骨に対日擦寄り路線を取り始めた隣国。さらについこの間まで、気にくわなければ上から目線の物言い、正気の沙汰とも思えない恫喝を加えていたあの中国までも、日本の財界人を迎えては揉み手せんばかりのオベンチャラを並べて投資を乞い、ひと頃なら「一戦交えることになるのは覚悟せよ」くらいは言いかねなかった、麻生副総裁の「台湾発言」も、通り一遍の抗議だけでスルー。

彼らにとっても、日本が有用な存在であることについては、改めて認識し始めたあのだと思います。しかし、日本経済の分析から、その真因にたとえ辿り着けたとしても、それを真似るというのはおおよそ彼らには不可能なことのように思えます。

誤解されることはないと思いますが、コメント中にある

【輸出】+【輸入】÷【GDP】は

(【輸出】+【輸入】)÷【GDP】

【輸出】-【輸入】÷【GDP】は

(【輸出】-【輸入】)÷【GDP】

とすべきですので、訂正します。

>わたしは別に没落から復興へと言うような、パラダイムシフトが起きたとは思いません、日本はこれまで通りの日本というだけでしょう。

仰る通り、日本はこれまで通りの日本というだけだと思います。

黒田日銀の超金融緩和政策でもインフレにならなかったのは、企業経営者の健全な経営感覚に因るものだと思っています。

浮利は追わず、不況に強い経営体質を作る、バブル崩壊後日本の経営者は堅実経営に徹してきたのだと思います。

私の知人で大手企業の財務を担当していた人が言っていましたが、バブル崩壊の不況時に現金が急激に減少したのにも拘わらず銀行は融資を渋ったため、資金繰りに大変苦労したとのことです。

日本企業が堅実経営に拘り、現金や内部留保を大量に確保しているのは理由があるのです。

ただ、競争力の強化にはそれぞれの企業が地味ですが真剣に取り組んでいますので、円安かつ金利安の日本は、バブル気味であったアメリカや韓国、中国などの外国企業に比べてこれからの成長を期待できると思っています。

日経新聞の煽り記事に惑わされてはいけないと思います。

「円安」では金融緩和をやめないかもしれませんが「岸田禍」では金融緩和をやめるかもしれません。