ロシアの人民元決済と為替取引は意外と広まっていない

ウクライナ侵攻以来、ロシアが金融、貿易などにおいて苦境に立たされていることは間違いありません。というのも、外貨準備のうち、西側諸国の通貨で保有していた資産を凍結されてしまい、これに加えてSWIFTNetの仕組から、ロシアの主要銀行がすっかり排除されてしまっているからです。ただ、中国がさぞや人民元決済の比率を増やしているのかと思いきや、その割合はせいぜい4割に行くかどうか、という水準で、依然として「有害通貨」(?)の取引が6割を超えているとのレポートもあるようです。

目次

ロシアの金融政策は狡猾だが…

昨日の『ロシア中銀、ルーブル安で外貨両替を年内いっぱい停止』でも取り上げたとおり、同も最近、ロシアの通貨・ルーブルがまたしても米ドルなどに対して下落しているようです。

| ロシアの通貨・ルーブルが、昨年3月以来、約1年5ヵ月ぶりに1ドル=100ルーブルに達しました。これを受けてロシア中銀は市民に対し、年内いっぱい、国内での外貨両替を停止する措置を導入するそうです。ただ、ルーブル安に対するロシア当局の対応は案外狡猾であり、これまでもルーブルは危機を乗り越えてきました。西側諸国の対ロシア制裁が十分に機能していないカギのひとつは、やはり人民元にありそうです。為替変動は人為的に抑制可能普段から当ウェブサイトにて説明している通り、為替変動は人為的に抑制することが可能です。俗... ロシア中銀、ルーブル安で外貨両替を年内いっぱい停止 - 新宿会計士の政治経済評論 |

ただ、これについては昨日も指摘したとおり、ロシアの金融当局の政策は、なかなかに狡猾です。

昨年のウクライナ侵攻直後は政策金利を一気に20%にまで引き上げて為替相場の下落を巧みに防ぎつつ、為替相場が落ち着くに従い大胆な利下げを通じて国内経済の崩壊を防ぐなど、金融政策的には大変に正しい動きをしているからです。

この機動性、どこかの国の中央銀行とは大違いですね。

もっとも、「狡猾だ」というのは、あくまでも中央銀行の金融・為替政策に関する評価であり、ロシアが金融制裁を巧みにかいくぐっている、という意味ではありません。

以前の『外貨準備の世界では意外と広まっていない人民元の利用』などを含め、これまで当ウェブサイトではしばしば指摘してきたとおり、ロシアが2022年2月24日にウクライナへの軍事侵攻を開始して以来、金融面で生じた最も大きな変化のひとつが、ロシアに対する金融制裁です。

金融から見たロシアの苦境

ルーブルは国際決済通貨ランキングから姿を消した

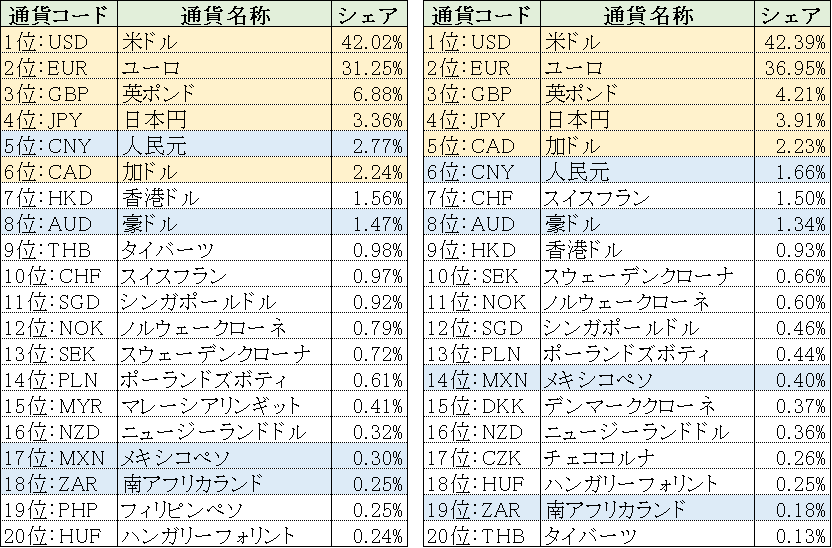

一例を挙げれば、ロシアの主要銀行は現在、国際的な送金網であるSWIFTNetから排除されています。このため、ロシアの通貨・ルーブルは国際送金通貨ランキングの上位20位から、すっかり姿を消してしまいました。

当ウェブサイトで不定期に取り上げているとおり、SWIFTはほぼ毎月1回、人民元の国際化に関する状況をレポートする『RMBトラッカー』なる資料を公表していて、同資料には国際送金の通貨別のシェアとランキング(※ただし上位20位まで)が掲載されています。

その最新データについては、現時点で2023年6月分まで手に入るのですが、少なくともこの上位20番目までに、ロシア・ルーブル(RUB)の姿はありません(図表1)。

図表1 2023年6月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外)

{kind=link}

(【出所】SWIFT『RMBトラッカー』レポートをもとに著者作成。黄色マーカーがG7、青マーカーがG7以外のG20の通貨を意味する)

ランキングはユーロ圏を含めたもの、ユーロ圏を除外したものが作成されているのですが、どちらのデータで見ても、ルーブルの姿は見当たりません。

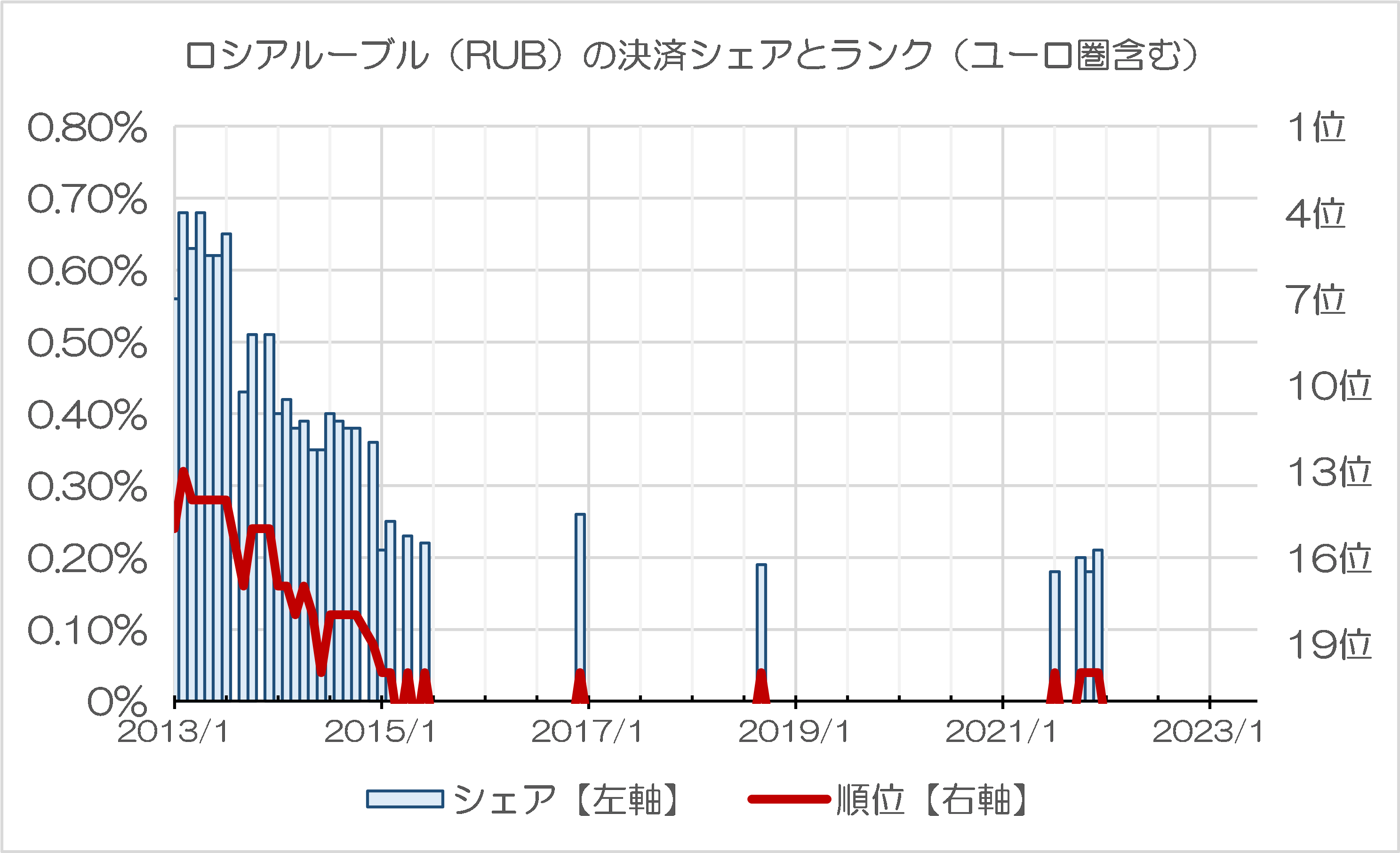

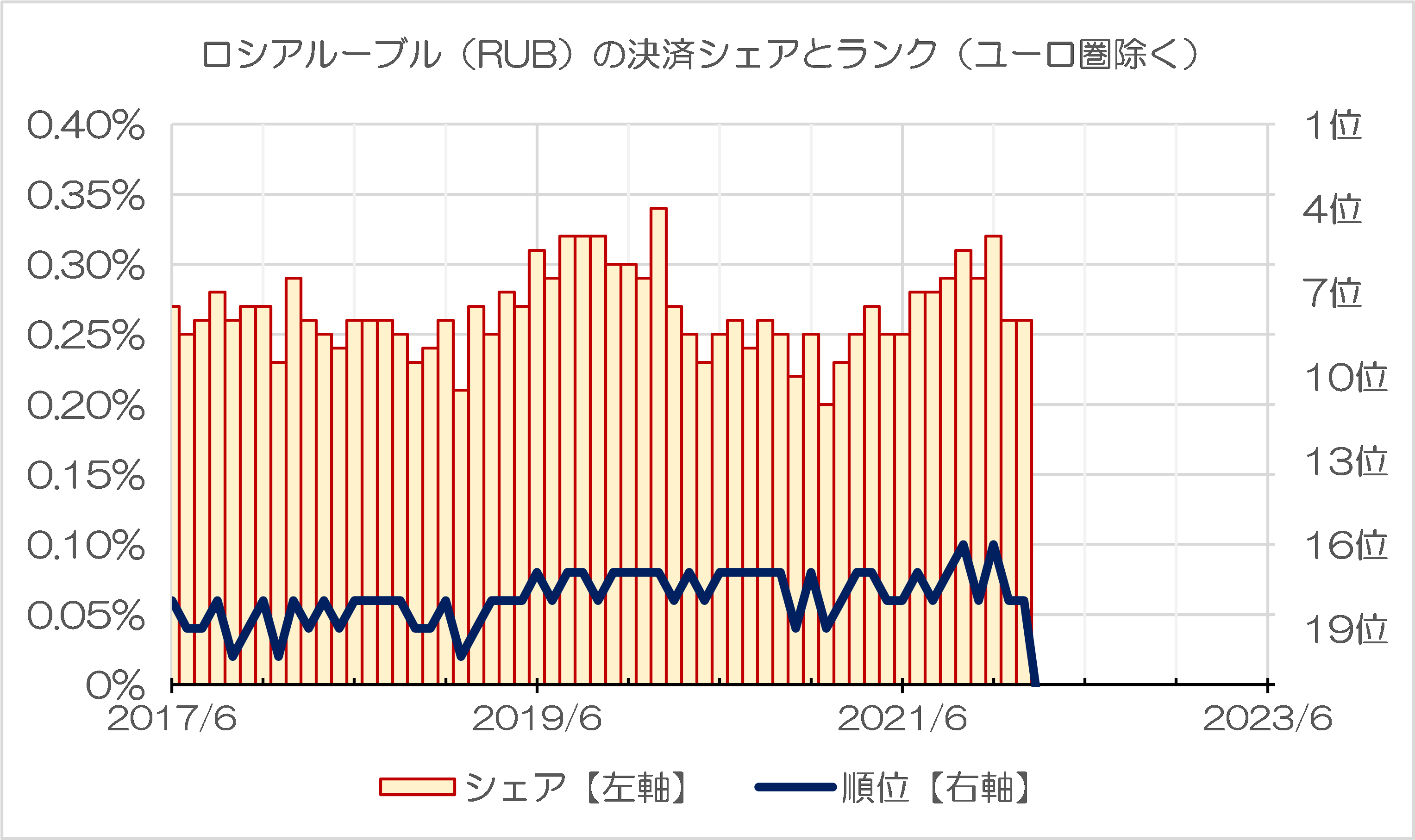

かつてルーブルは上位に顔を出していたのだが…

かつて、ルーブルは世界シェアが1%に満たないにせよ、いちおう、上位20位に入っていたこともありました。

たとえばユーロ圏を含めたデータ(図表2-1)だと、2015年上半期頃までは上位の常連通貨であり、ユーロ圏を除外したデータ(図表2-2)だと、2022年2月までは(シェア0.2~0.3%程度であるとはいえ)いちおう上位に顔を出していたのです。

図表2-1 ロシアルーブル(RUB)の決済シェアとランク(ユーロ圏含む)

{kind=link}

図表2-2 ロシアルーブル(RUB)の決済シェアとランク(ユーロ圏除く)

{kind=link}

(【出所】SWIFT『RMBトラッカー』レポートをもとに著者作成)

それが、現時点だと見事にルーブルがランキング表から姿を消してしまっていることが確認できます。

こうした状況を踏まえても、ロシアが現在、国際的な貿易決済取引を、事実上、SWIFT外でやらざるを得なくなっていることは間違いありません。

ロシアの外貨準備の推移

ロシアの苦境は、ルーブルだけではありません。外貨準備についても相当に苦慮しています。

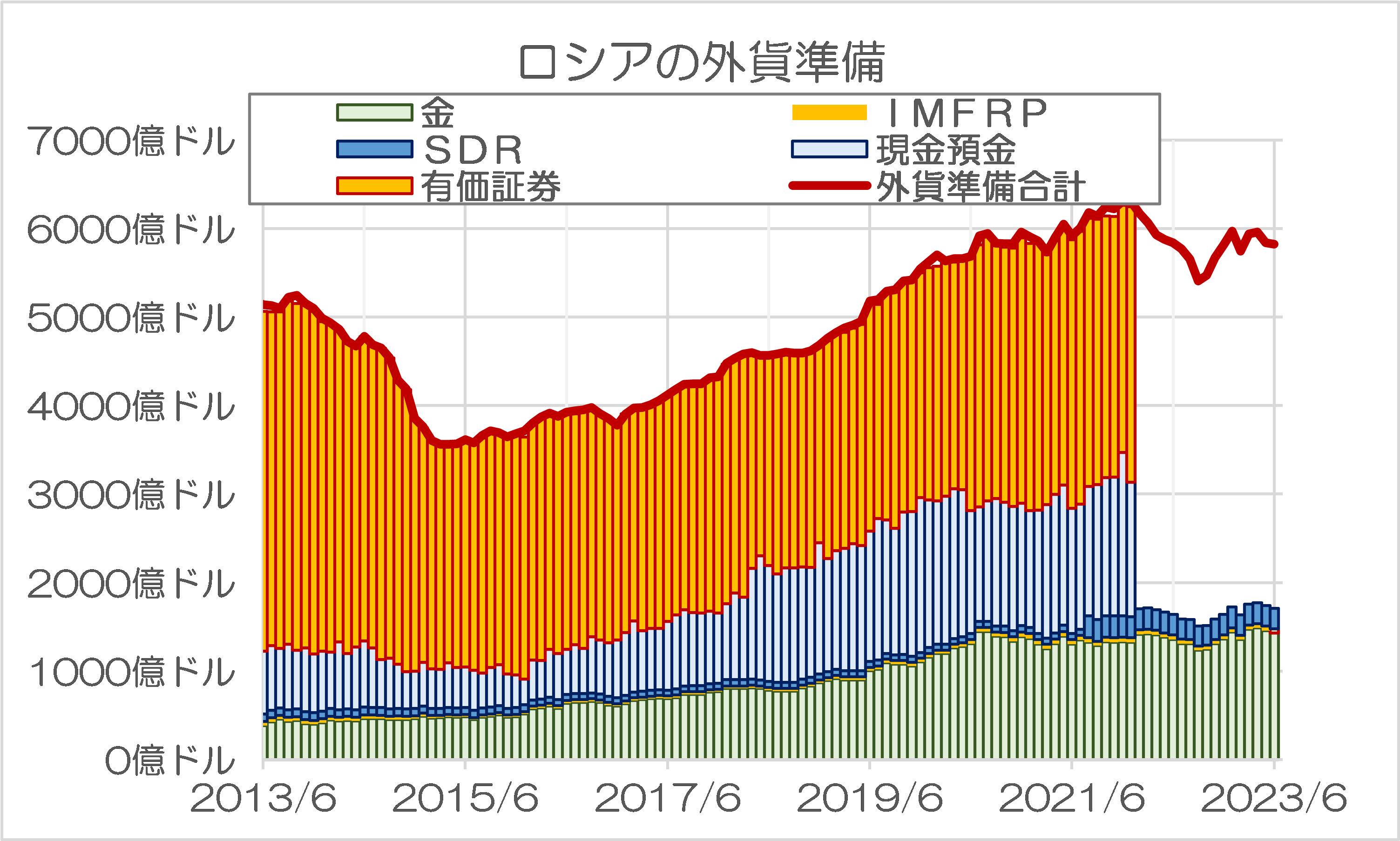

国際通貨基金(IMF)が公表する『IRFCL』(※)というデータベース(※英語の “International Reserves and Foreign Currency Liquidity” を略したもの)によると、ロシアの外貨準備高の資産別構成は、図表3のとおりです。

図表3 ロシアの外貨準備

{kind=link}

(【出所】International Monetary Fund, International Reserves and Foreign Currency Liquidity データをもとに著者作成)

ただ、このデータから判明する通り、ロシアの外貨準備に占める資産のうち、現金預金や有価証券のデータが2022年3月分以降、公表されていません。外貨準備資産の凍結とも関連しているのでしょうか?

ロシアの外貨準備資産と通貨別構成

そして、ウクライナ戦争が勃発する少し前、2021年12月末時点でロシア当局が保有していた外貨準備高は6306億27百万ドルでしたが、このうち4000億ドル弱は西側諸国通貨であり、すでに凍結されてしまっていると考えられます。

そう考えられる理由が、ロシア中央銀行のデータです。

少しですが、ロシア中銀が下院向けに作成したレポート【※ロシア語】の112ページ目には、(ウクライナ侵攻直前の)2022年1月1日におけるロシアの外貨準備は、ユーロが33.9%、金地金が21.5%、米ドルが10.9%、人民元が17.1%、英ポンドが6.2%――、などと記載されています(図表4)。

図表4 ロシアの外貨準備の内訳

| 内訳 | 2021年1月1日 | 2022年1月1日 |

| 米ドル | 21.2% | 10.9% |

| ユーロ | 29.2% | 33.9% |

| 人民元 | 12.8% | 17.1% |

| 英ポンド | 6.3% | 6.2% |

| その他通貨 | 7.2% | 10.4% |

| 金地金 | 23.3% | 21.5% |

| 合計 | 100.0% | 100.0% |

| ※西側諸国通貨の割合 | 63.90% | 61.40% |

(【出所】ロシア中央銀行がロシア下院向けに作成したレポート【※ロシア語】の112ページ目を参考に著者作成)

このデータとIRFCLを組み合わせると、ロシアの外貨準備高の通貨別構成は、図表5のとおりとなるはずです。

図表5 ロシアの外貨準備高の通貨別構成内訳(2021年12月末時点、想像図)

| 内訳 | 金額 | 2022年1月 |

| 米ドル | 674.6億ドル | 10.9% |

| ユーロ | 2098.2億ドル | 33.9% |

| 人民元 | 1058.4億ドル | 17.1% |

| 英ポンド | 383.7億ドル | 6.2% |

| 日本円 | 365.2億ドル | 5.9% |

| 加ドル | 198.1億ドル | 3.2% |

| 豪ドル | 61.9億ドル | 1.0% |

| 星ドル | 18.6億ドル | 0.3% |

| 金地金 | 1330.7億ドル | 21.5% |

| 合計 | 6189.3億ドル | 100.0% |

| ※うち、西側諸国通貨 | 3800.2億ドル | 61.4% |

(【出所】ロシア中銀データおよびIMFデータをもとに著者作成。ただし、図表中の「合計額」は「6189.3億ドル」となっているが、IMFのデータ上、2021年12月末の外貨準備合計額は6306.27億ドルであり、両者は一致しないが、その原因は不明)

ロシアと人民元

結局、西側諸国通貨から離れられなかったロシア

なんのことはありません。

ロシアは結局、西側諸国の通貨から、離れられなかったのです。

図表4から判明する通り、ロシアが(おそらくはウクライナ戦争に備え)外貨準備に占める米ドルの割合を減らしたものの、そのシフト先はユーロや英ポンド、日本円など、結局は西側諸国の通貨ばかりだったため、西側諸国通貨の割合は大して変わっていません。

その結果、図表5から判明するように、「西側諸国」(厳密にいえば「対ロシア制裁に参加している国・地域」)の通貨は、2021年12月末時点で、合計3800億20百万ドルと、外貨準備全体の6割にも達してしまっていたのです。

(※なお、実際に西側諸国がロシア資産の凍結に踏み切ったタイミングは2022年2月以降、場合によっては同3月に入ってからであるため、凍結されている金額自体は多少変動しているかもしれませんが、そこまで大きなズレではないはずです。)

結局、ロシアが自由にできるおカネは、金地金1330.7億ドルと、人民元建ての資産1058.4億ドル、合計して2400億ドル弱に過ぎません。

しかも、ロシアは国際貿易において、SWIFTなどの西側諸国の決済基盤を使うことができず、また、米ドル、ユーロ、日本円、英ポンドを中心とする国際的なハード・カレンシーを使用することもままならない状況が生じていると考えられるのです。

このままだと人民元に依存せざるを得ないのだが…

ただ、『ロシアから金塊を込めて:金融制裁「苦しい台所事情」』などでも指摘しましたが、金塊というものは、決済手段としては大変に不便です。外国から製品や食料、材料などを輸入する際に、代金として相手国に物理的に金塊を渡したとしても、それを物理的に運搬するのは至難の業ですし、コストもかかるからです。

| 「ロシアより、金塊を込めて」。そんな映画のタイトルのような記事が、ロイターに掲載されていました。西側主要国がロシア産の金塊(金地金)の輸入を禁じたためでしょうか、ロシアは自国の金塊を、おもにUAE、中国、トルコの3ヵ国に輸出しているようであり、この3ヵ国だけで割合が99.8%に達しているのだそうです。ただ、あるバイヤーはロシア産の金塊は市場価格と比べ1%程度ディスカウントされているとも述べたそうです。西側諸国による経済・金融制裁のためでしょうか、ロシアの台所事情は苦しそうです。ロシアが保有する金... ロシアから金塊を込めて:金融制裁「苦しい台所事情」 - 新宿会計士の政治経済評論 |

このように考えていくと、現在のロシアの貿易は、SWIFTではなく中国が運営しているCIPSなどの決済システムを使い、その通貨も人民元であろうと想像できます。

つまり、外貨準備の構成通貨の大部分が人民元となり、ロシアの貿易の大部分、おそらく8割から9割が、人民元決済の対象となっていたとしても、不思議ではありません。

これについては現状、どうなっているのでhそうか。

図表4についてアップデートができないものかと思い、ロシアの中央銀行のウェブサイトを調べてみると、2023年に関しても3月29日付で年次報告書が下院に提出されていました。その該当ページはロシア語ですが、ロシア中銀ウェブサイトで確認可能です。

ただ、実際にPDFファイル(396ページ)をダウンロードしてみたのですが、前年版に収録されていた「外貨準備の通貨別内訳」に関する図表は、どうも今年版に関しては収録されていないようです。

案外進んでいない人民元化

ただし、同レポートを丹念に検索していくと、興味深い図表がいくつか見つかります。

そのひとつが、273ページ目に掲載されている、こんな趣旨の図表です(図表6、図表7)。

図表6 モスクワ取引所における為替市場の取引量に占める通貨ペアのシェア

| 通貨ペア | 2022年1月 | 2022年12月 |

| USD/RUB | 84% | 40% |

| CNY/RUB | 0% | 37% |

| EUR/RUB | 12% | 17% |

(【出所】ロシア中銀・2022年度下院向け報告書P273)

図表7 輸出取引における決済通貨割合

| 通貨ペア | 2022年1月 | 2022年12月 |

| 米ドル | 87% | 48% |

| ルーブル | 12% | 34% |

| 人民元 | 0.5% | 16% |

(【出所】ロシア中銀・2022年度下院向け報告書P273)

図表6によると、モスクワ取引所における為替取引の通貨ペア別のシェアは、ウクライナ侵攻直前の22年1月時点では84%だった米ドル・ルーブル(USD/RUB)が、昨年末の時点では40%に激減。当初はゼロ%だった人民元・ルーブル(CNY/RUB)が37%にまで急増しています。

ただ、図表7で確認すると、輸出取引に占める人民元の割合はさほど高くなく、むしろ自国通貨であるロシア・ルーブルが34%にまで達しており、金額割合だけで見たらルーブルが人民元の倍以上のシェアを獲得している、というわけです。

為替市場では人民元の取引量が急増しているものの、「実需」に関してはそこまで高くないのはやや意外といえるでしょう。

「有害通貨」の取引が依然として6割超

その一方で、同じロシア中銀が公表したレポートのなかにも、興味深いものもありました。

「金融市場リスクレビュー」と題し、5月11日付で公表されたページには、全19ページのPDFファイルが掲載されているのですが(※ロシア語)、翻訳エンジンなどを手掛かりに、そのサマリー部分を読んでいくと、こんな趣旨の記述があるのです(若干不正確かもしれませんがご容赦ください)。

「ロシア国民は、引き続き、人民元の購入を継続しており、4月を通じて合計で542億ルーブル分の人民元を購入する一方、『有害な』通貨を617億ルーブル分売却した。ユーロ建ての取引量が23.5%から17.8%に減少したため、市場における『有害』通貨の割合は62.3%に減少した」。

「ロシアの外国為替市場では、人民元を中心とした友好国通貨の重要性が高まり続けている。対外経済取引の決済通貨に占める人民元の割合は輸出が18%、輸入が27%に上昇した。外為市場における人民元のシェアは、取引所で36.1%、店頭市場で22.3%となっている」。

私たち西側諸国の通貨を「有害」などと平然と言ってのける神経には驚きますが、それ以上に驚くのは、その「有害」通貨の割合が、4月時点で依然として6割を超えているという事実でしょう。

また、人民元のシェアが、輸出、輸入、取引所為替取引、店頭為替取引のいずれにおいても「高まっている」、などとしていますが、その割合はせいぜい4割程度であり、私たち西側諸国の金融関係者が想定しているよりも、その割合は意外と高くないといえるのかもしれません。

いずれにせよ、SWIFTもほとんど使えないロシアの金融機関が、どうやって「有害国通貨」の取引を行っているのかは定かではありませんが(まさか現金取引でしょうか?)、対外貿易の全額を人民元などに移行させることができていない時点で、やはり人民元決済にはまだまだ難があるのは間違いなさそうです。

というよりも、QFII(適格外国機関投資家)制度などがいまだに残っている時点で、仁見玄はどうやって「米ドルに取って代わる基軸通貨」になるつもりなのか、謎は深まるばかりです。

ロシアの貿易・外国為替取引の大部分が人民元に切り替わるのが先か、それともロシアがウクライナ戦争で完全に敗北し、国家がバラバラに分解するのが先なのかは、現在のところ、見極めるのが困難である、といったところが正直な感想といえるのかもしれません。

View Comments (6)

本文中の、下から4行目か5行目あたりでしょうか。

突如として登場して「米ドルに取って代わる基軸通貨」になることを狙っている仁見玄さんにコーヒー吹きました。

最近の暑さにお疲れでしょうか。

今日はちょっと誤字が多めですね。

無理しすぎないよう、ちゃんと体を休めてください。

>ただ、図表7で確認すると、輸出取引に占める人民元の割合はさほど高くなく、むしろ自国通貨であるロシア・ルーブルが34%にまで達しており、金額割合だけで見たらルーブルが人民元の倍以上のシェアを獲得している、というわけです。

ロシア側は、外貨不足・為替リスク対策を兼ねて、貿易相手に「ルーブルでの両建て決済」を持ち掛けたのかもですね。

同じところを連想しました。

西側の制裁発動初期にも、民間企業の既契約の決済をルーブルに変更するなんて大統領令が出されていましたね。

一刻も早くウクライナがロシア軍を粉砕して全ての不法に占領された地域が解放される事を願うばかりです。

あわよくばそのままロシアが崩壊してシベリアは独立、北方領土も返還となってくれればわが国としても最高ですね。

自称元親韓派様

元々が汚職蔓延していたウクライナがロシア侵攻前の領土程度で手打ちしそうな甘ったれた事やりそうなのが多いに不満です。

元来汚職貧乏国がレンドリースでこさえた借金支払うためにはしっかりした返済計画出してもらわないと。

旧ソ連圏で甘えて育ったウクライナ大統領が再三復興を他国に依頼しておりますが「戦争に勝つ」のが最低条件で貸してるカネであって利息つきで返して貰う筋なのに戦後の予定も甘えたまま能天気。

なにが新幹線じゃ!

黒海沿岸全部くらいは捕ってこいとしか…

別に10年でも100年でも利息数えながら待ちます。

私は理系なもので等号で成立しない法律や政治家の詭弁が嫌いです。

またまた宗男が

「『なにがあっても』ロシアは負けない!資源大国だし〜♪」

的な事をうきうき言って悦に入ってます。

『なにがあっても』の中に『ロシアが負けても』を代入して

「ロシアが負けてもロシアは負けない」

が成り立つわけがありません。

ウクライナ対ロシアの衰勢がどうなる場合でも食糧・鉱物・エネルギーを他国に高値売却して戦費のマイナスを清算し補おうという腹積もりなら、宗男が言う『資源国だから』の部分を放棄してもらうしかない。

ウクライナとロシアのどちらも資源だよりで貨幣経済踏みにじってるんだからツケは資源の採れる国土でしか払いようがないと思うのですが…

旧ソ連(ウクライナ含め)・中華人民共和国・北朝鮮・韓国はどうも借金についての返済の概念が異次元で困るし相容れようがないと諦観しきりです。

ロシアの人民元決済が思っている以上に増えていない・・。まあ、中国から買えるものは、バッタ品まがいの機器と劣悪な民生品くらいか?