IMFはSDRから人民元を除外できるか

著者自身、ロシアが国際的な決済網から締め出されたことで、人民元の地位がさらに上昇するのではないか、などと軽く考えていたのですが、あれから1年以上が経過したにも関わらず、各市場などにおける人民元のシェアが伸びている形跡はありません。IMFが昨日までに公表した世界の外貨準備高に関する統計に関しても、同じことが言えます。そして、世界経済の今後の隠れたテーマのひとつは、IMFの特別引出権(特別引出権)からの人民元の除外ではないでしょうか。

目次

COFERとは?

COFERのランキング

国際通貨基金(IMF)は四半期に1度、世界の外貨準備に占める通貨別の構成を発表しています。英語での統計の正式名称は “Currency Composition of Official Foreign Exchange Reserves” ですが、頭文字を取って「COFER」と略すことが一般的です。

このCOFERの2022年12月末時点におけるデータが、昨日までに公表されました。今回のデータでは、世界の外貨準備に占める割合が最も多いのは引き続き米ドルですが、9月末時点と比べてドル安が進んだっためか、カナダドル以外のすべての通貨が前四半期で増えていることが確認できます。

これによると世界の外貨準備高は11兆9629億ドルで、全四半期と比べ3442億ドル増加したのですが、世界シェアに関しては米ドル、人民元、加ドルの3つの通貨が減少し、それ以外の通貨がシェア、金額ともに増加していることが確認できます(図表1)。

図表1 世界の外貨準備の通貨別構成(2022年12月末時点)

| 通貨 | 金額(前四半期比) | 構成割合の変化 |

| 米ドル | 6兆4713億ドル(+301億ドル) | 59.79%→58.36% |

| ユーロ | 2兆2704億ドル(+1524億ドル) | 19.66%→20.47% |

| 日本円 | 6109億ドル(+440億ドル) | 5.26%→5.51% |

| 英ポンド | 5487億ドル(+510億ドル) | 4.62%→4.95% |

| 人民元 | 2984億ドル(+24億ドル) | 2.75%→2.69% |

| 加ドル | 2637億ドル(▲3億ドル) | 2.45%→2.38% |

| 豪ドル | 2175億ドル(+115億ドル) | 1.91%→1.96% |

| スイスフラン | 253億ドル(+5億ドル) | 0.23%→0.23% |

| その他 | 3828億ドル(+251億ドル) | 3.32%→3.45% |

| 内訳判明分 | 11兆0890億ドル(+3167億ドル) | 100.00% |

| 内訳不明分 | 8739億ドル(+275億ドル) | ― |

| 合計 | 11兆9629億ドル(+3442億ドル) | ― |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves をもとに著者作成)

データを読む上での注意点

ただし、このCOFERのデータ、IMFが公表している各国の外貨準備高の合計値とは一致しないほか、通貨別構成について私たちが知ることができるのはあくまでも「全世界の合計値」であって、国別に把握することはできない、といった欠点があることについては注意する必要があります。

また、図表1に「内訳不明分」という項目が出てきますが、これは “Unallocated Reserves” という項目が出てきますが、これはおそらく、外貨準備の通貨別内訳をIMFに提出していない国がある、という意味でしょう(おそらく、かつての中国もこれに該当していたのだと思われます)。

もっとも、図表1でもわかるとおり、世界の外貨準備合計(約12兆ドル)のうち、 “Unallocated Reserves” の部分は8739億ドルと全体の10%以下であるため、本稿ではこの “Unallocated Reserves” に関しては無視して議論を進めていくことにします。

最新データを読む

圧倒的に強い米ドル

こうしたなかで、やはり注目に値するのは、米ドルの強さです。

COFERのデータが存在する1999年以降で見ると、米ドルが全世界の外貨準備に占めるシェアは70%台からジリジリと下がり、最近では60%を割り込むことも常態化しているのですが、それにしても依然として外貨準備の過半は米ドルであるという状態は続いています(図表2)。

図表2 世界の外貨準備に占める米ドル建ての資産とその割合

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves をもとに著者作成)

世界の外貨準備に占める米ドルは金額ベースで約6.5兆ドルですが、これにはおそらく世界最大の外貨準備を持つ中国、世界2番目の外貨準備を持つ日本に加え、サウジアラビアなどの湾岸諸国、香港など、通貨が米ドルとペッグ(固定)している国・地域も世界などの影響もあるのでしょう。

ちなみにIMFの他のデータベース(一般に英語の “International Reserves and Foreign Currency Liquidity” を略して「IRFCL」と呼びます)によると、中国、日本、サウジアラビア、香港の4ヵ国だけで外貨準備は約5.4兆ドルに達していることがわかります(図表3)。

図表3 世界の外貨準備ランキング(2022年12月)

| ランク | 国 | 金額 |

| 1位 | 中国 | 3兆3065億ドル |

| 2位 | 日本 | 1兆2276億ドル |

| 3位 | スイス | 9240億ドル |

| 4位 | ドイツ | 5898億ドル |

| 5位 | ロシア | 5820億ドル |

| 6位 | インド | 5627億ドル |

| 7位 | サウジアラビア | 4599億ドル |

| 8位 | イタリア | 4505億ドル |

| 9位 | 香港 | 4240億ドル |

| 10位 | 韓国 | 4232億ドル |

(【出所】International Monetary Fund, International Reserves and Foreign Currency Liquidity をもとに著者作成)

これらの国は外貨準備の通貨別構成を明らかにしていませんが、中国、日本、穗紺、サウジだけで、ドル建て外貨準備は4~5兆ドル前後には達しているのではないでしょうか(著者私見)。これらの国々の外貨準備もかなりの割合がドル建てであろうと推察されるからです。

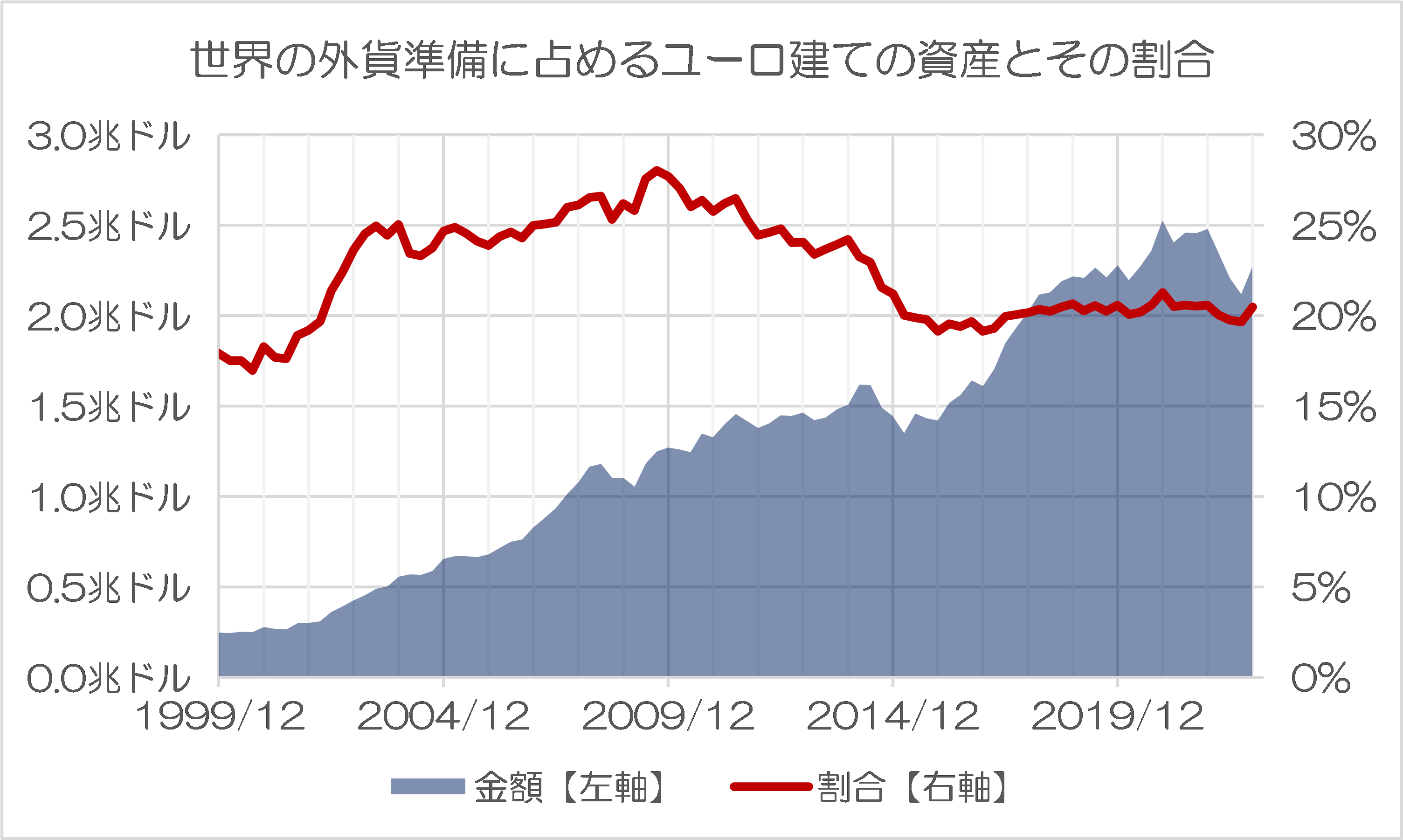

ユーロのシェアはさほど高くない

一方で、外貨準備の構成通貨において、米ドルの「覇権」を揺るがす可能性がある通貨のひとつがユーロですが、意外なことに、ユーロの世界シェアはここ数年、20%前後でほぼ安定してしまっている状況にあります(図表4)。

図表4 世界の外貨準備に占めるユーロ建ての資産とその割合

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves をもとに著者作成)

そして、このユーロ建ての外貨準備の多くを占めるのは、おそらくはスイスです。

スイスは2011年9月以降、15年1月までの期間、1ユーロ=1.20フランの為替上限を設け、無制限に為替介入(スイスフラン売り・ユーロ買い)を行っていたのですが、「国際収支のトリレンマ」に逆らっていたため、この政策はあっけなく破綻しました(『香港とスイスの明暗を分けるもの』等参照)。

| 先週木曜日、日本が3連休に入る直前、財務省が唐突に為替介入を実施しました。これについては巨額の含み益を実現させたという経済効果があったのですが、この点を脇に置けば、そもそも論として「為替介入自体、有効なものなのか」という疑問があります。そこで、本稿では改めて「香港とスイスの違い」などを含め、為替介入や金融政策などについて、広く考えてみたいと思います。為替介入年初来の下落率では日本円は24%に!先日の『BIS統計で確認する世界通貨安:本質は「ドル不足」』では、国際決済銀行(BIS)の統計データを... 香港とスイスの明暗を分けるもの - 新宿会計士の政治経済評論 |

ただ、このときの為替介入の結果でしょうか、現在、スイスの外貨準備の多くはユーロ建て資産で構成されているようです。実際、先ほどの図表3では、世界の外貨準備ランキングの第3位にスイスが入っていましたが(12月末時点において9240億ドル)、この大部分がユーロ建てでしょう。

ということは、スイスの外貨準備の全額がユーロだという(やや雑な)仮定を置けば、以外の諸国が保有するユーロ建ての外貨準備資産は、せいぜい1.4~1.5兆ドル分程度であろうと考えられ、世界の外貨準備に占める割合はさらに減少するのかもしれません。

意外と日本円がかなり健闘中:「日本の財政危機」はどこへ?

さて、こうしたなかで外貨準備の世界において引き続き選好され続けているのが、日本円です(図表5)。

図表5 世界の外貨準備に占める円建ての資産とその割合

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves をもとに著者作成)

世界的なドル高の影響もあってか、外貨準備に占める日本円のシェアは5%を割り込みそうになる局面もあったのですが、この12月時点で再び5%台なかばにまで回復し、あわせて金額も6000億ドルを再び突破しました。

7153億ドルに達した2020年12月末時点の水準にはまだ達しないにせよ、外貨準備の世界においては引き続き、日本円は重要な地位を占めていることがわかります。

余談ですが、財務省やその御用学者らがしきりに「日本の財政に対する信頼回復のために財政健全化が必要だ」などと寝言を唱えるのですが、もし「日本の財政に対する信頼が揺らいでいる」なら、COFERで日本円が世界の外貨準備の3位を占め続けている理由が説明できません。

財務省という組織は、性格だけでなく、頭もかなり悪いのかもしれません。

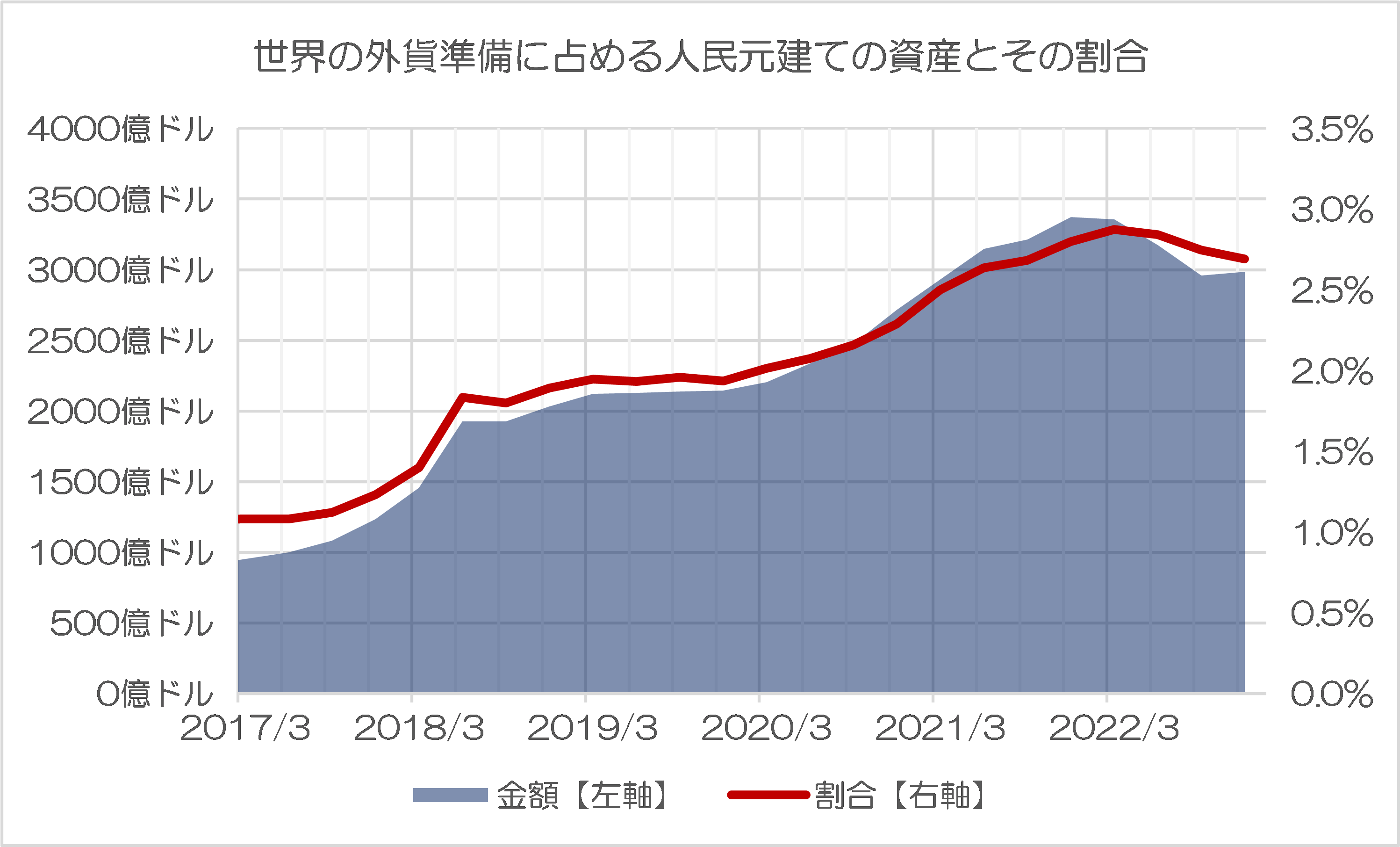

人民元の現状

人民元は鳴かず飛ばず

さて、巷間ではよく、「人民元が米ドルに代わる基軸通貨としての覇権を狙っている」、などと指摘されることがあります。ただ、SWIFTなどのデータでも明らかなとおり、金額、シェアともに少しずつ上昇しているものの、残念ながら現状においてはまだ「日本円」「英ポンド」の壁すら破ることができていません。

図表6は、世界の外貨準備に占める人民元建ての資産とその割合を示したものですが、世界シェアは2022年3月末をピークに再び下がり始めていることが確認できます。いわば、「鳴かず飛ばず」状態、というわけです。

図表6 世界の外貨準備に占める人民元建ての資産とその割合

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves をもとに著者作成)

ロシア・マネーは意外と中国に流入しなかった

このあたり、ロシア中央銀行のデータなどから、ロシアが人民元建ての資産を1000億ドル分以上保有していることが明らかになっています(『開戦準備の証拠?ロシア外貨準備でドルが急減していた』等参照)。

| 中露は金融の世界で「一蓮托生」の関係になってしまったロシア中央銀行がつい先日公表したレポートを読んでいくと、中露両国が金融面で一蓮托生になってしまった可能性が浮かび上がりました。つまり、中国はロシアに対し、最大で1250億ドルを支援しなければならない可能性があるのです。また、ロシアはとくにこの1年間で米ドルの資産を571億ドル分減らしていたことも判明しましたが、これはロシアがウクライナ侵攻の事前準備をしていたという間接的証拠でもあります。外貨準備で増える人民元外貨準備で米ドルの割合は徐々に低下以前の... 開戦準備の証拠?ロシア外貨準備でドルが急減していた - 新宿会計士の政治経済評論 |

しかし、ウクライナ戦争で経済制裁を受けているロシアのマネーが人民元に流れている兆候はいっさい見えて来ません。もしもロシアが外貨準備の多くを人民元建ての振り向けていたならば、人民元建ての外貨準備高は、金額、割合ともにもっと増えていなければおかしいはずです

冷静に考えると、中国は本土市場を外国機関投資家に開放しておらず、人民元建ての債券市場は流動性も悪く、したがって人民元は外貨準備資産としては大変に使い勝手が悪いため、「あの」ロシアですら人民元の使用にはさほど前向きではない、というのも興味深いところでしょう。

IMFは人民元をSDRから除外すべき

というよりも、図表6を眺めていると、中国共産党は、はたして本当に「人民元の国際化」を今後も推し進めるつもりがあるのか、どうもその「やる気」は感じられません。

中国の通貨・人民元は2016年10月にIMFの特別引出権(SDR)構成通貨に組み入れられましたが、これは当時、IMFの側に、「人民元をSDRに付け加えたら中国はさらに通貨改革をするだろう」という期待感があったためだとされています(『いったいなぜ、IMFは人民元をSDRに加えたのか』等参照)。

| 本稿は、当ウェブサイト『新宿会計士の政治経済評論』を開設する動機のひとつでもある、「中国の通貨・人民元の本質」について、改めて振り返っておこうという企画です。今から3年少々前に、当ウェブサイトでは『人民元のハード・カレンシー化という誤解』という記事を皮切りに、人民元をテーマにした記事をいくつか執筆しました。その際に提示した疑問点が、「なぜ人民元のように自由利用可能とはいえない通貨をIMFはSDRの構成通貨に指定したのか」という点なのですが、これについて現時点で最も納得がいく論考を発見しました... いったいなぜ、IMFは人民元をSDRに加えたのか - 新宿会計士の政治経済評論 |

しかし、現時点において中国当局は人民元の国際化に向けた努力を怠っているわけですから、IMFとしては2025年あたりを目標に、人民元のSDRからの除外をも検討すべきではないでしょうか。

これに加えて米国など西側諸国は、無法国家を制裁するに際し、たいていの場合は「通貨」を使って「お仕置き」をします。中国が台湾侵攻への野心を隠さなくなってきているなか、西側諸国のもうひとつの武器は、人民元のSDRからの除外ではないでしょうか。

そして、現時点におけるデータで読む限り、人民元をSDRから除外したところで、世界経済に与える混乱はさほど大きくありません。人民元のシェア自体が大きくないからです。

その意味では、今後の通貨論における「隠れたテーマ」のひとつが、「人民元の再ローカル化」ではないか、などと思う次第です。

View Comments (6)

近所のスーパーで買い物して現金を出し、おつりは現金にしますか、それともそのスーパーでしか通用しない商品券にしますかといわれたらどっちを選ぶ?

米ドルは現金、人民元は中国でしか使えない商品券。勝負はついてるね。

>財務省という組織は、性格だけでなく、頭もかなり悪いのかもしれません。

*地頭の良し悪しではなく、頭の使い方の良し悪しなんでしょうね。きっと。

・・・・・

>中国当局は人民元の国際化に向けた努力を怠っている

2015年までの人民元の動向は、SDRに指定されるための「見せ国際化」だったのかと。

日本円と中国元はどちらも共通するところがあるものと推測します。民間貿易や政府借款などから、外貨準備を含めてアジア地域でかなり需要があるだろうと。

(公式のデータは誰も把握してないだろうが)アジア地域や極東ロシアでの民間での現ナマ流通量では日本円を圧倒して人民元が多いのは現地に行けば容易に理解できます。

中華人民共和国では現金(元)拒否禁止令が出たとの噂が聞こえてくるほどのカード社会...とのことですが、

アジア(クウェート、イラン、イラク、アフガニスタン、パキスタン、インド、タイ、ビルマ、マレーシア、ベトナム、シンガポール、フィリピン、インドネシア、大韓民国、北朝鮮)にロシアでは中華人民共和国の現金(元)が飛び回っているんだ!

シベリア、モンゴル、中央アジア、南アジア、東南アジアで、国境に接する、あるいは近い地方では中国製の工業製品、生活用品、食料品が溢れています。それら越境取引の現金決済通貨が人民元です。

貴重な体験のご披露ありがとうございます。

たしかに中華人民共和国との国境沿いは元が元気でしょうね、ビルマのチャットやモンゴルのトゥグルグ等々より。