日韓失敗事例で学ぶクラウディング・アウトと金融緩和

経済学でいう「クラウディング・アウト」の弊害については、すでに実証されていると考えられます。ひとつは白川方明体制下の日本経済の失敗事例ですが、それだけではありません。現在の韓国においても、為替政策を意識した金融政策のせいで、企業の経営指標が急速に悪化するなどの影響が生じているのです。本稿では過去の日本、そして現在の韓国の事例から、「経済政策の失敗例」について議論してみたいと思います。

目次

クラウディング・アウト=日本の事例

クラウディング・アウトとは?

以前からしばしば当ウェブサイトで取り上げてきた話題のひとつが、「クラウディング・アウト」――「政府などが国債などの形で市場から資金を吸収したときに、市場金利が上昇してしまい、民間企業が資金調達し辛くなってしまう現象」のことです。

これは「金利面」からの説明ですが、もう少しわかりやすくいえば、「本来ならば民間企業が使えるはずだったおカネを政府が横取りしてしまうこと」、と言い換えることもできます。世の中の通貨(マネー)の量が一定であれば、国(中央政府)がおカネを大量に借りて使ってしまうと、市場からおカネが枯渇してしまいます。

この「クラウディング・アウト」、じつは日本でもつい最近、発生したことがあります。

2008年9月にリーマン・ブラザーズが経営破綻したことで市場に大混乱が生じた際、ときの麻生太郎政権は巨額の財政出動で経済を下支えしようとしました。麻生総理の下で財政出動を指揮したのは中川昭一財相(当時=故人)です。

ところが、通常、経済ショックに際しては、中央銀行が利下げや量的緩和政策などを通じ、市場への資金投入を増やすものですが、当時の白川方明体制下の日銀による金融緩和は、まったくもって不十分でした。

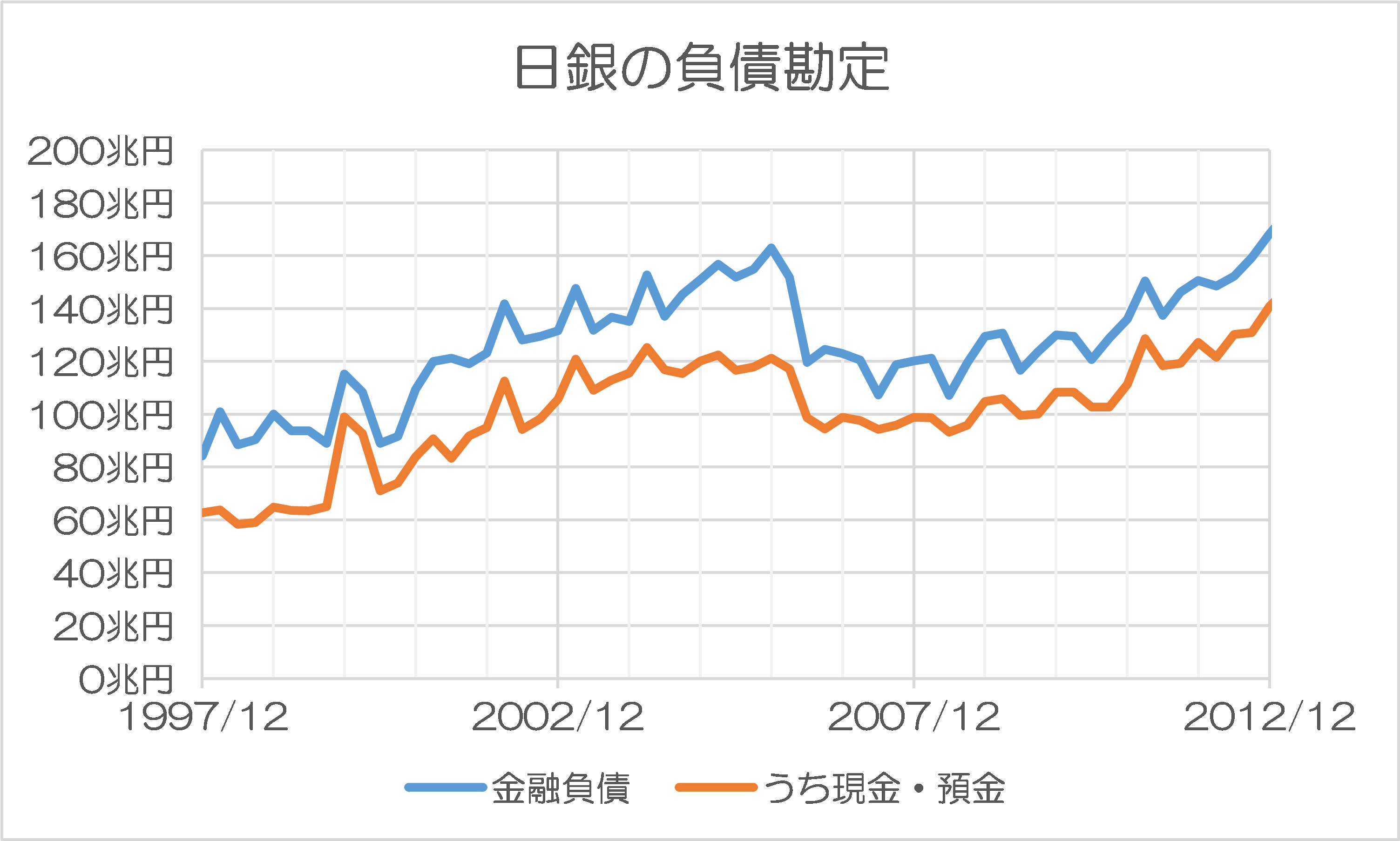

実際、資金循環統計で確認する限り、日銀の金融負債の総額、現金・預金の額は、白川時代(2008年4月~2013年3月)を通じ、申し訳程度に増えているにせよ、ほぼ変わっていないことが確認できます(図表1)。

図表1 日銀の金融負債と現金・預金の推移

(【出所】日銀・資金循環統計データをもとに著者作成)

金利はほとんど下がらなかった

その結果、何が生じたのか――。

結果的には、日本国債市場の利回りはほとんど下がりませんでした。

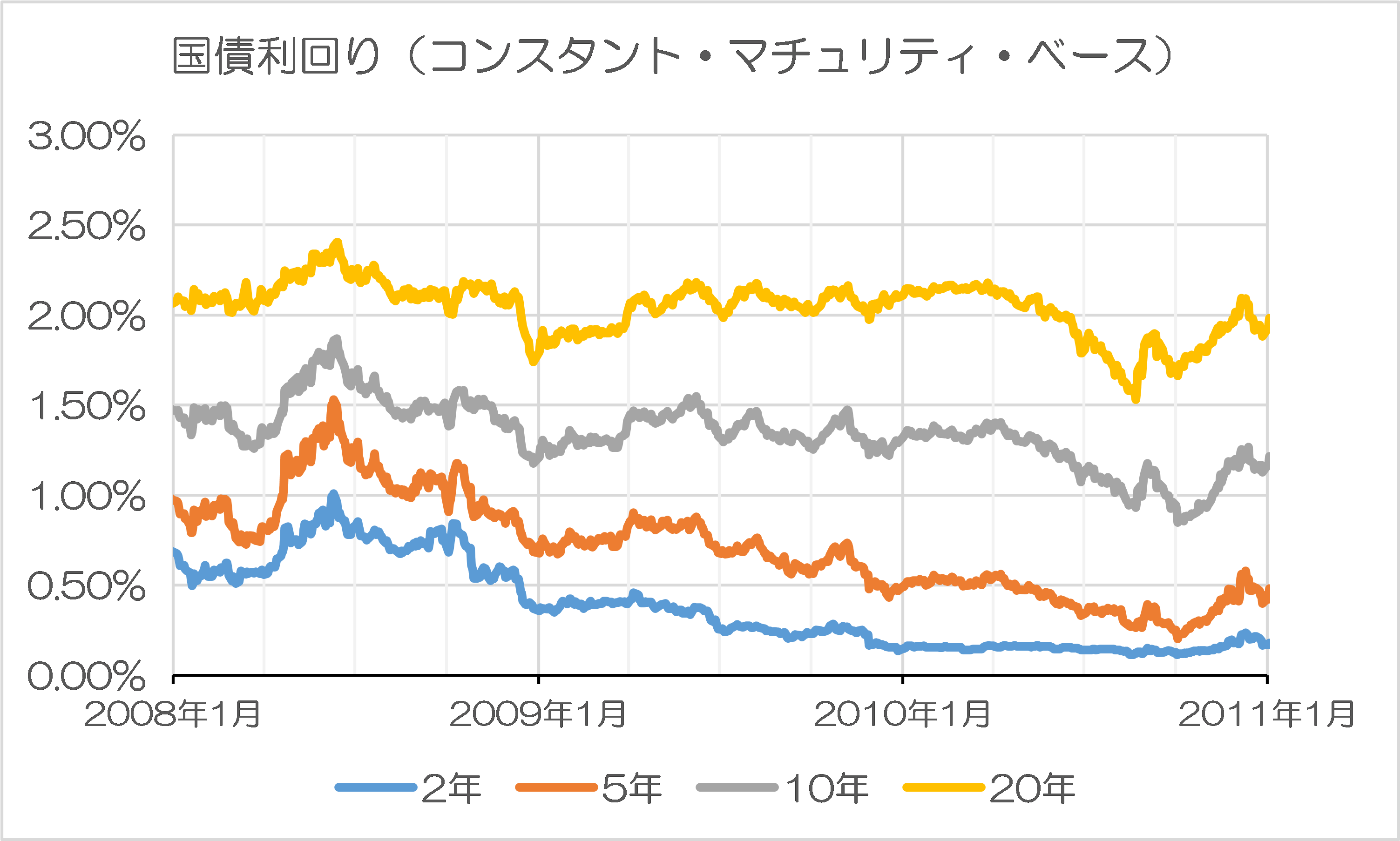

財務省が公表する『国債金利情報』に基づけば、当時流動性が高かった国債のうち、2年債、5年債、10年債、20年債の4つの年限で利回りを眺めてみると、2年債(短期)や5年債(中期)に若干の金利低下は見られるものの、10年債(長期)や20年債(超長期)はほとんど動いていません(図表2)。

図表2 国債利回り(コンスタント・マチュリティ・ベース)

(【出所】財務省『国債金利情報』データをもとに著者作成)

金利が少し下がっているのは、「リーマン・ショック直後の安全資産選好に基づくもの」で説明が可能であり(※債券価格が上がれば債券利回りは低下します)、むしろ麻生総理の財政出動のせいで、利回りは十分に下がらなかったという言い方もできます。

このあたり、「マンデル・フレミング」理論が正しかったことを、日本が失敗によって実践したことは、本当に残念と言わざるを得ません。

金融緩和を欠いた財政出動で円高が急速に進む

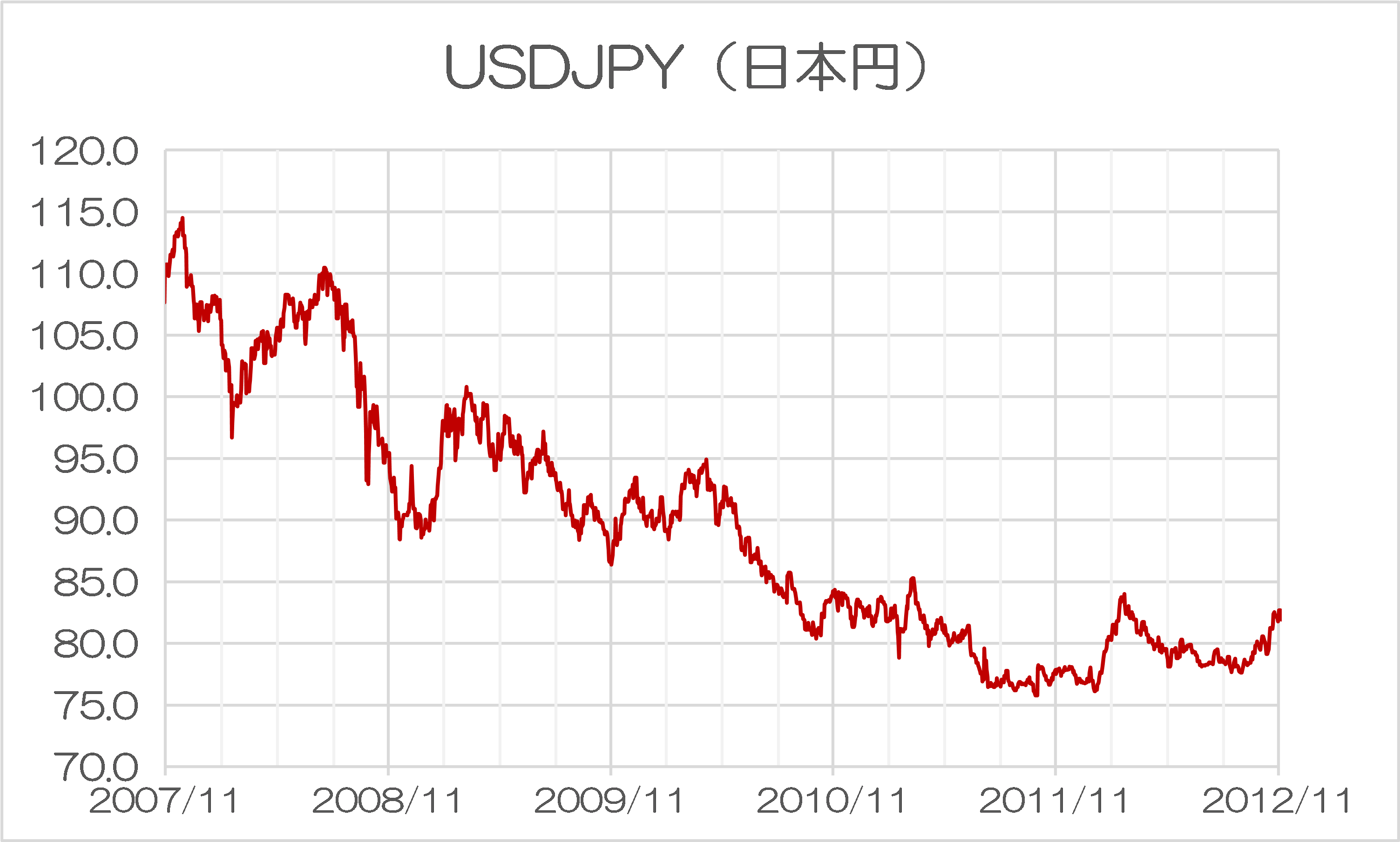

日本の場合の問題点は、それだけではありませんでした。円高が急速に進んだのです。

当時、米国をはじめ世界中の中央銀行が金融緩和に踏み切っていたのに、日銀がこれに追随しなかったがために、結果的に円が買われ、市場ではかなりの円高が進みました(図表3)。

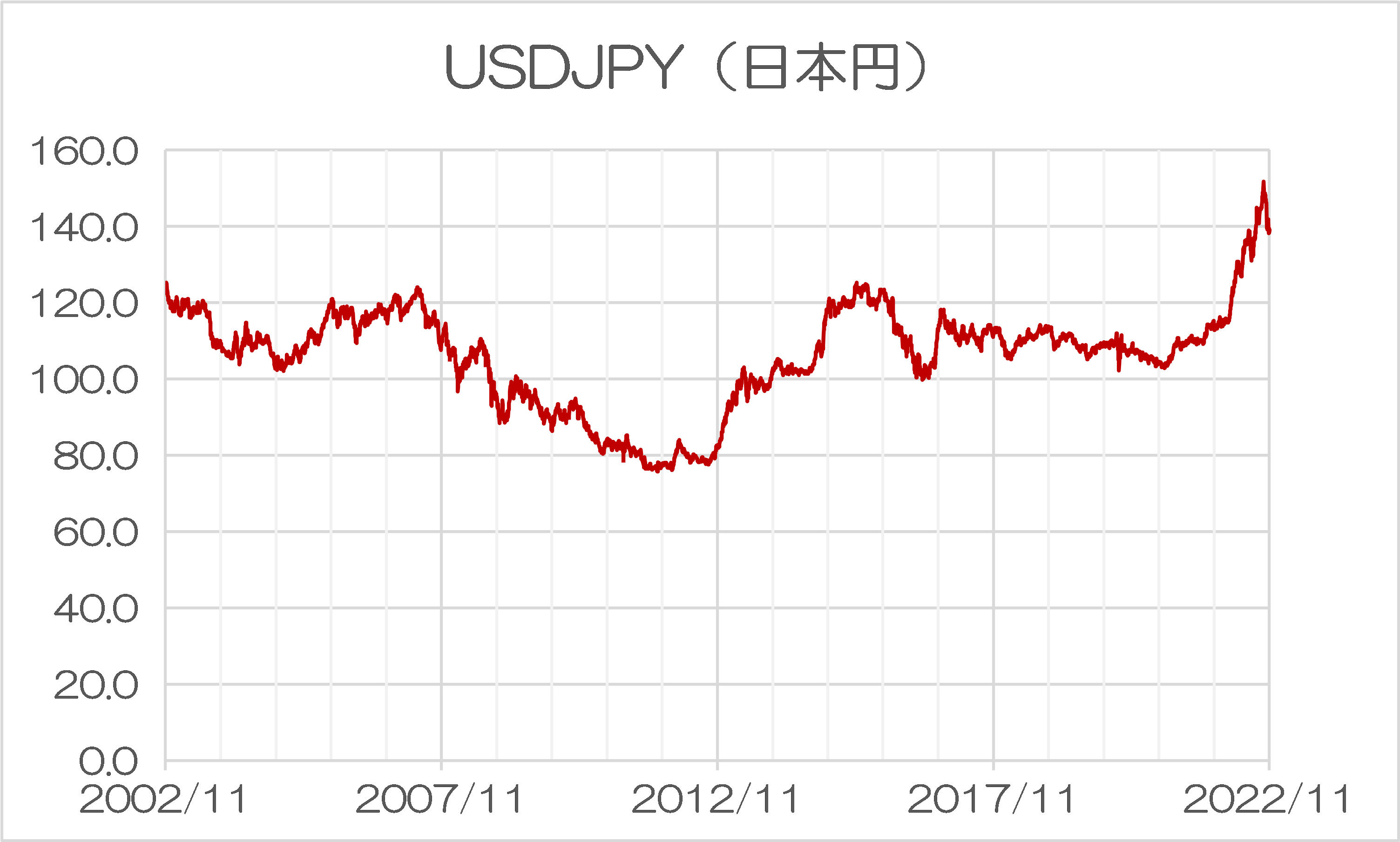

図表3 USDJPY

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データをもとに著者作成)

こうした動きから、リーマン直後の日本の混乱は、麻生総理・中川財相のコンビの財政出動というイニシアティブに対し、白川体制がまったく呼応しなかったことによって、ほぼ説明がつきます。金融緩和しなければならなかったときに金融緩和をしなかったことは、金融政策の失敗例そのものです。

黒田体制下で資金供給が増えた結果…

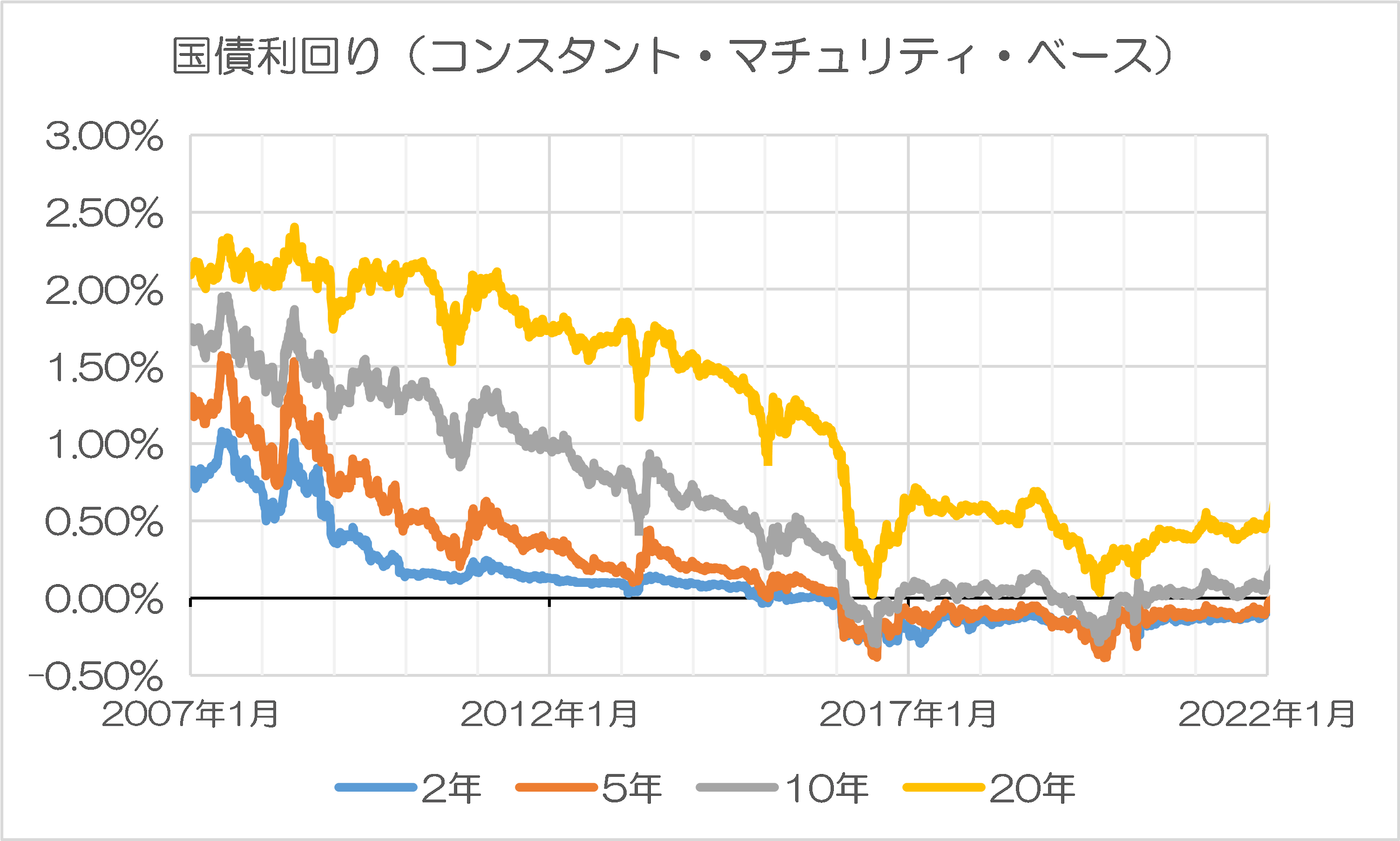

ちなみに、安倍晋三総理が「アベノミクス」を引っ提げて返り咲き、日銀総裁に黒田東彦氏が就任して以降、どうなったかについても確認しておきましょう。図表1、図表2、図表3の期間をそれぞれ長期化したものが図表4、図表5、図表6です。

図表4 日銀の金融負債と現金・預金の推移

(【出所】日銀・資金循環統計データをもとに著者作成)

図表5 国債利回り(コンスタント・マチュリティ・ベース)

(【出所】財務省『国債金利情報』データをもとに著者作成)

図表6 USDJPY

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データをもとに著者作成)

その意味で、アベノミクスを支えたのは、安倍総理というよりはむしろ、黒田総裁だったのです。アベノミクスの3本柱のうち、「積極的な金融緩和」を忠実に実行したのが黒田総裁だったからです。

この点、アベノミクスにブレーキをかけていたのが、安倍総理の下で副総理兼財相として入閣した麻生総理本人だったというのは本当に残念な話だと言わざるを得ません。

いずれにせよ、2008年の白川体制下のように、金融緩和の下支えがないなかでの財政出動には意味がありません。金利を押し上げるだけでなく、円高を招くことで、財政出動の経済効果を打ち消してしまうからです。

これに対し、金融緩和政策下での財政出動は、本当に経済に対して「効く」のであり、もしも2013年以降のアベノミクスで積極的な財政出動もセットで講じられていたならば、日本経済の姿はまた違ったものになっていたでしょう。消費税の税率も、むしろ引き下げることができていたかもしれません。

が、麻生総理ほどの人物がそれを理解していなかったとも思えませんが、このあたりは平成期から令和期にかけての政治の「謎」として残るのかもしれません。

クラウディング・アウト=韓国の事例

米国に追随して利上げしている韓国は典型的なクラウディング・アウト

さて、クラウディング・アウトは「市場で使えるカネが限られている」のに「国が財政出動や減税でおカネを使う」ことで生じる現象、と位置付けることができますが、また違ったパターンもあります。政府債務の規模が非常に大きくなっているなかで、中央銀行が無理やり金融引締めをすることでも発生するのです。

その典型的な事例が、私たちのお隣にある「他人」である韓国です。

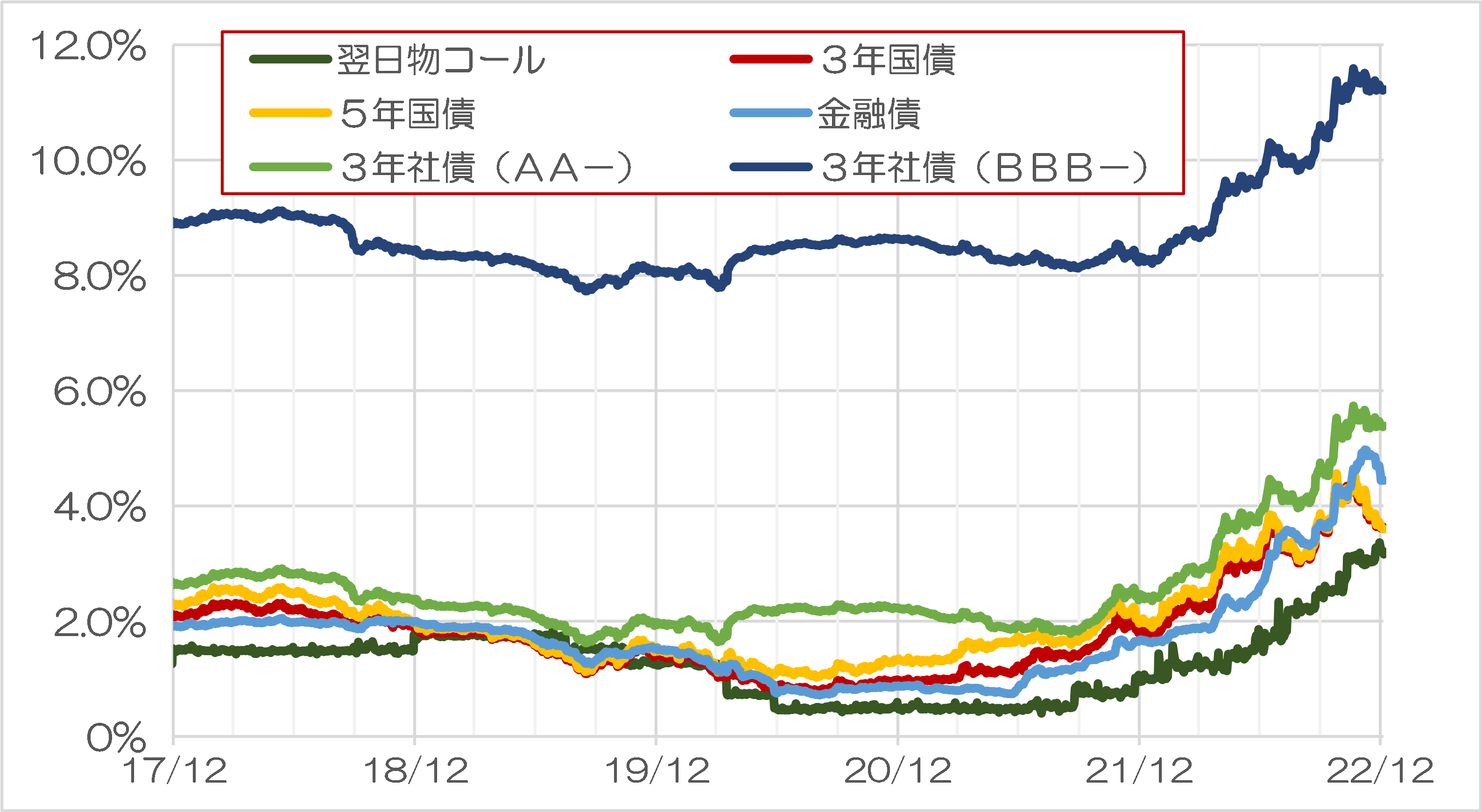

韓国の金利・債券市場を眺めていると、とくに昨年11月以降、「すべての」金利が上昇し始めています。

たとえばデイリーで取得できる金利でいえば、翌日物コールを筆頭に、3年債や5年債などの国債利回りや社債などの利回りが軒並み高止まりしていることがわかります(図表7)。

図表7 韓国の金利・債券市場の状況

(【出所】韓国銀行データより著者作成)

金利が上昇している理由はもちろん、韓国銀行が金利誘導目標を引き上げているからです。

韓国銀行は先月、政策金利を0.25%ポイント引き上げて3.25%に設定しましたが、昨年11月に0.75%だった韓国の政策金利は、この1年あまりで2.5%ポイントも上昇した計算です。

韓国銀行が利上げに踏み切っている「表向きの理由」はインフレ対策ですが、米国が利上げに踏み切るなかで、事実上、これに追随しているという側面も多分にあります。これが『韓国債券市場の大混乱:いま韓国で何が起きているのか』などでも触れた、韓国の債券市場の動揺の原因、というわけです。

つまり、現在の韓国では、べつに「景気が回復している」などの状況にはないにも関わらず、事実上の通貨防衛を目的とした利上げにより、企業の資金繰り不安などがいっせいに生じている、という状況だと考えればわかりやすいでしょう。

韓国メディア「国債利払い費用が増大、4年後に30兆ウォン突破へ」

こうしたなかで、韓国メディア『朝鮮日報』(日本語版)には昨日、こんな記事が掲載されていました。

韓国の国債利払い費用、4年後には30兆ウォン突破…年間の研究開発予算上回る

―――2022/12/07 07:20付 朝鮮日報日本語版より

朝鮮日報によると、韓国・企画財政部が6日に発表した『2022-26年国家債務管理計画』で、政府が予想する国債の利払い費用は来年20兆ウォンを超え、24年には25.8兆ウォン、25年に28.5兆ウォン、そして26年には30.9兆ウォンと、R&D予算をうわまわる利払が必要になるとの予測が示されたそうです。

韓国で国債利払い費が急増する理由は、政府債務が大幅に増えていることに加え、「高金利の状況が予想されるため」だそうです。昨年末に970.7兆ウォンだった政府債務は今年1068.8兆ウォンに増え、26年には1343.9兆ウォンにも達すると試算されているのだとか。

そのうえで、朝鮮日報の記事によれば、韓国国会の「予算政策処」も『23年予算案総括分析報告書』のなかで、次のような警告を発したそうです。

「最近の金利上昇により、政府債務の利払い負担が増加する可能性があり、財政当局は注意を払うべきだ。政府債務の規模が急増しなくても、最近の国債市場の金利上昇と債券市場の環境などを考慮すると、利払い負担が今後急激に増加する恐れがある」。

韓国の国債自体は危機的状況ではない

ただ、当ウェブサイトで普段から報告している通り、基本的に国債の残高が増えたとしても、正直、それらの債務が自国通貨建てであり、かつ、国内において資金が余っている限りにおいては、それが問題となる可能性はあまりありません。これが「国債デフォルトの3要件」の議論です。

国債デフォルトの3要件

- ①国内投資家が国債を引き受けてくれないこと

- ②海外投資家が国債を引き受けてくれないこと

- ③中央銀行が国債を引き受けてくれないこと

(【出所】著者作成)

これは、ある国の国債がデフォルト状態に追い込まれるためには、①国内投資家、②海外投資家がいずれも自国の国債を買ってくれず、これに加えて③中央銀行も国債を引き受けてくれない、という状況が生じることが必要です。

この点、韓国の通貨・ウォンは国際的に見れば通用度が低い「ソフト・カレンシー」でもあるため、上記②の条件は成就する可能性があるのですが(※これが日本国債との大きな違いです)、ただ、韓国の資金循環構造上、国内で国債の引き受け余力はあり、①の条件が成就する状況にはありません。

これに加えて韓国政府は外貨建ての債務を発行しているものの、その金額は少額であり、大部分は自国通貨である韓国ウォン建てで発行されていますので、基本的に上記③の条件が成就するということもないでしょう(よっぽどの政治的混乱が生じれば話は別ですが)。

本当の問題はクラウディング・アウトと企業経営指標の悪化

しかし、韓国経済が抱える問題は、「国債そのもの」ではありません。

国債発行残高が水膨れしたままの状態で、韓国銀行がマネーの供給量を減らしていることにあります。

つまり、一般企業(たとえば「トリプルBマイナス」格付など)が債券を発行しようとしても、12%近い金利を支払わなければ発行することができませんし、都市銀行などの基準金利(COFIX)も上昇するなかで、銀行借入を行うのも難しい状況です。

こうしたなか、『通貨不安はいったん後退も…韓国企業の財務指標は悪化』でも取り上げたとおり、韓国メディア『中央日報』(日本語版)には先日、こんな記事が掲載されていました。

韓国10大企業の財務指標…金融危機当時の水準に悪化

―――2022.12.06 08:12付 中央日報日本語版より

これは、中央日報が全国経済人連合会に依頼し、金融危機が発生した2008年から今年までの売上高上位10社について7−9月期の主要指標を分析した結果、「金融危機に近い低迷が懸念される水準」であることがわかった、などとする記事です。

記事にはこんな趣旨の記述もあります。

- 流動比率…2011年の119.8%から2019年には188.3%にまで上昇したが、今年は127.5%と金融危機当時の125.5%と同水準に低下している

- インタレストカバレッジレシオ…2008年の17.1倍から2018年には50.2倍に高まったが、今年は22.8倍に再び落ち込んだ

そして、サムスン電子の在庫増加、LGディスプレーやLGエレクトロニクスの流動比率の悪化などが具体例として挙げられているのです。そうそうたる大企業でさえこういう状況なのですから、経営体力の弱い中小企業がどうなっているかについては、なかなかに気になるところです。

ただ、これらのうち、とくに流動比率やインタレストカバレッジ比率の問題については、基本的には韓国銀行が利下げをすれば、「ある程度は」解消する問題でもあります。

韓国にとっての「処方箋」

したがって、韓国にとっての処方箋としては、次のようなものが考えられます。

- 韓国銀行は思い切って大幅な利下げに踏み切る

- 米韓金利差が開くことで出現する通貨暴落リスクに対しては、「惜しみなく外貨を貸してくれる国」との間で500~1000億ドル級の通貨スワップないし為替スワップ協定を締結することにより、市場へのアナウンスメント効果などを使って通貨暴落を防ぐ

- 資産バブルを煽らないよう、通貨当局と金融規制当局が密接に意思疎通を行い、必要に応じてバブル崩壊を経験した国とのハイレベルな金融対話を行うなどして経験を共有し、不動産や株式などの資産バブルについてはうまく調整する

…。

すなわち、昨今のドル高局面が一巡したことで、当面、韓国が通貨危機に陥るおそれが遠のいたわけですから、あとは全面的に金融協力をしてくれる「友人」を1日も早く発見し、通貨スワップないし為替スワップを締結し、ノウハウを教えてもらうなどしてバブル退治を行うべきでしょう。

このあたり、残念ながら私たちの国・日本としては「見守る」ことしかできませんが、それでも韓国がそのような「友人」を見つけて危機を乗り切ることをお祈り申し上げるのが、隣国としてのせめてもの務めではないかと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

日本の借金問題を麻生太郎がわかりやすく解説

https://www.youtube.com/watch?v=lzC6sW4un8E

そのうち麻生 vs.麻生みたいな動画が作られるんだろうか?

日本の失われた30年を見て、学んでいるはずの中国でも、不動産暴落の真っ最中

人口オーナスの中での不動産価格の下落は相当長期に渡るはず。

それよりも問題はZのポチが増税を言い出していることです。

せっかく為替で企業の国内回帰、経済成長が見込めそうなとき、

全く日本に企業はいらない、経済成長してはならない

そんな政策を打ち出すとは。

日本は最大の債権保有国ですが、本来は日本国内へ投資されるべき資金まで海外に向かってしまってます。

リーマンショック後、各国が一斉に大規模な金融緩和に動く中で、白川方明前日銀総裁はその動きに追随しようとはしませんでした。当時、白川総裁以下の日銀幹部の認識としては、「そんなことしたらハイパーインフレに見舞われてしまうではないか」というのが主流であったと、当時報道されていたことを記憶しています。各国がじゃぶじゃぶと市場に現金を供給する中、日銀は通貨供給量をほとんど増やさなかったのですから、1ドル80円以下という超円高になるのも道理です。この超円高がどれほど日本の製造業に深い傷を与えたか、当時製造業にお勤めだった方は鮮明に記憶されているのではないでしょうか。この傷は今なお完全には修復されておらず、中には回復不能なものも決して少なくないだろうと感じます。

さて、黒田総裁就任後、日銀は根本的に金融政策を変更し、大規模な金融緩和に踏み切りました。その結果として、白川前総裁たちが恐れていたようなハイパーインフレが発生したかというと、ハイパーインフレどころか、2%の物価上昇率すらも達成することができず、白川前総裁たちの懸念は杞憂そのものであり、全くの判断ミスであったことが証明されてしまいました。それどころか、白川執行部の「慎重さ」は日本のデフレマインドを一層堅固なものとし、日本経済の停滞を促進しただけだったのではないかとすら思います。

しかしながらと言うべきか、今に至るまで、白川総裁以下の執行部の面々による「反省の弁」は聞いたことがありません。

韓国の場合、元々韓国が金融面で不思議なほど脆弱であることに加え、経済構造的に外部環境の影響を大きく受けてしまうため、たとえ中央銀行が金融政策でヘマをしようがするまいが、あまり変わりはないような気もします。自分たちが過去にさんざんやらかしてきたおかげで、今や韓銀は孤立無援の状態ですから、「進めば地獄退けば地獄、留まればなお悪い」という状況を自力で何とかしなければなりません。ただ傍観するだけというのはいかにも隣人甲斐がないというものなので、せめて声援くらいは送りましょう。「頑張れ韓銀!」

ところで、ちょっとした疑問なのですが、昨今米欧で猛威を振るい続けているインフレって、様々な要因によるというのはわかるのですが、数年来各国で続けてきた「金融ジャブジャブ政策」のツケが回ってきているという側面はないのでしょうか?

次期総裁候補として中曽宏氏の名前が挙がっていますが、中曽氏には白川前総裁と同じ危うさを感じています。

白川氏と同じく経済というものに対する理解が浅いのではないかと危惧しています。

世界の経済情勢が予断を許さない状況ですので、政策の継続性を維持するためにも、当面黒田さんの続投がベストの選択ではないかと思います。

>「金融ジャブジャブ政策」のツケが回ってきているという側面・・・

付けかどうかは別として、これはあるでしょうね。

景気の過熱と言うよりは、石油、ガス、小麦不足による先高感のところに、投機資金(金融ジャブジャブの結果)が集まった。これをきっかけにコストプッシュインフレが始まったという事だと思います。 欧米での金融引き締めと景気悪化(スタグフレーション)を経て落ち着くかと。

日本国が蚊帳の外でいられるのは何時まででしょうね。

グローバリゼーションが良いか否かは別として、日銀だけがマイナス金利で世界に立ち向かっても、多勢に無勢で大した効果は出ず、副作用(海外の危ないところに円が流出し焦げ付く等))だけが目立つようになるのではないかと心配しています。

なので、日銀も公定歩合を0.25-0.5%程度に引き上げ(ステップは細かくして、マイナス金利の終了)た方がマイナス金利の副作用が出なくて良いのではないかと素人ながら思います。

マンデル・フレミング理論…?

フレミング…左手の法則のことですね!

こういう知的な好奇心をくすぐる話はいいですね。

韓国は、自国通貨安に耐え切れず、金利を引き上げましたが、それは間違いだという指摘ですね。日銀の黒田総裁も来年4月に任期満了となりますが、後任の方はどのような金融政策を採るか、あるいは採るべきか、ですよね。

ただ一点言わせて頂ければ、2008年のリーマンショック当時、「更に金利を引き下げるべき」という議論はほとんどなかったように記憶しています。むしろ「財政出動で本来あがるべき金利が、なぜか低いまま推移している=日本の特殊性」といったようなものでした。

その意味でアベノミクスは画期的なものでした。積極財政と低金利(黒田バズーカ)を組み合わせた金融政策は、バブル後の日本経済の沈滞ムードを変えたと言ってよいでしょう。私が安倍ファンである一番の理由は、自分が総理になったらやりたいことを持っている、そしてリスクを取ってもそれをやり切ろうとする、その姿勢にあります。岸田さんにはそれが見えないもんね(新しい資本主義なんて単なる総花)。

とはいえ、ルーズベルトのニューディール政策も成功でしたが、永遠に続けられるものではありません。日本を引っ張るリーダーは自らの言葉で、自分のやりたいことを語り、国民を引っ張って貰いたいものです(菅さんも、携帯料金の引き下げとか、自助・共助・公助とか、そういうものがあったよね)。

南国にドルを貸して?イヤ ドルを与え

アドバイスをしてくれるような奇特な友人がいる

又は出て来ると思うのでしょうか?

南国再生の一手は、宗主国中共様のフトコロに

飛込み一つの省になる事だと思います。

中共様に近いから南国は日本より

偉いんだとの事なので、中共様と一体化する事こそが

南国が幸福になる手段です。

そもそも論ですが、(別に経済政策だけに限りませんが)どの時代、どの国でも100%有効な経済政策は、ないと思います。しかし、政府は、過去または他国の経済政策を導入するしかなく、一度、導入してしまうと、成果が出なくても「もう少し続ければ」ということで、決断を先延ばしにしてしまうものです。(もちろん、もう少し続ければ成果が出ることもありますし、例え成果が出ても「それで苦しんでいる人もいる」と反対する人が出てきます)

蛇足ですが、過去にない、または他国にない画期的な経済政策を考えつくことが出来るには、一握りの天才だけで、それを、そのまま実行できるのは強権国家だけです。(もちろん、それが上手くいくかは、別問題です)

日本の金融・経済政策の問題点は、

政策が失敗したときに誰も責任を取ろうとしない。

責任を問われたくないが故に失敗を認めようとしない。

失敗を認めないから政策の見直しが遅い。

失敗したくないが故に財務官僚の言いなりになる国会議員。

この辺りにあるのではと愚考致します。

韓国は、不動産や株式等のバブル資産を買い支え〔国有化〕するよりほかは手がないような気がします。

「”あった”らしい資本主義〔共産化〕」の成れの果てを見て、岸田氏の戯言が抑止されますように・・。

自分たち支持者の腐敗年金官僚と

怠惰社保労組専従主犯の年金記録問題を

時の政権に擦り付けて騙して取った

民主党政権が、巨額売国野田スワップでの

ウォン安円高誘導で日本経済攻撃し

K国とウッシッシをしてのまさに

悪魔の民主党政権のありようは

韓流政党である馬脚を現した

否定できない歴史です。

ところがネットでは

その民主党残党さんが反省するどころか

「民主党政権での経済政策は

優れていた紛れもない事実(?笑)」とか

「(単にリマーんショックのリバウンドを)

民主党政権のほうが経済成長していた(笑)」とか

派遣の方が民主党悪政雇い止めで食を失ったのを

「労働者平均賃金は上昇したニダ」だとか

日本が苦しんだ悪い円高で水ぶくれした

数字のグラフで

「民主党で豊かになった(笑)」だとか、

そんな義務教育レベル未達の野党お勉強レベルや

労組利権の専従でおまんまさんたちが

経済を騙って日々書き込みされているのは憐れです。

きわめつけは仕分けごっこ劇場は

その後多大な成果を上げた

JAXAとスパコンを魔女狩り画策しましたが

予算削ってのリストラ人員ゲット狙う

K国と民主党とのコラボだと今では既知のことにまで

「仕分け(ごっこ)のおかげ(笑)」だと

もうアホくさいレベルの言い訳なされてます。

そうした、しでかしを反省しない

党名ロンダリング繰り返し

ふたたび隣国とウッシッシを狙う

韓流政党立憲民主党さんなのですから

そのおかしな画策防ぐため

本来分析するまでもなく 悪魔のような

民主党政権みたいなものについても

こうして冷静客観的に考察して

そのあたりまえに低い位置づけを

確認することは 大切だと改めて感じます。

ちなみに

この記事でも明らかなように

白川日銀総裁は日本経済への

害悪でしかなかったのですが

どぶサヨ方面からはむしろそれを評価されてます(笑)

当時日銀総裁選出にあたりまともな候補者が

野党の拒否で選出されず空転避けるために

どぶサヨ野党推薦の白川氏にしたことが

その後の暗黒の始まりです。

どぶサヨ野党と韓流方面からは

日本を毀損した功績でゴリ押しされる

そんな白川元日銀総裁さんの評価には

多数派国民良識層は正しくくだして

さしあげるべきと感じます。

>上記②の条件は成就する可能性があるのですが

特別なニュアンスを含まず条件の成立という事実を客観的に表現する「成立する」とか「実現する」とか「満たされる」でなく,通常,願望に対して用いる「成就する」を用いておられるとは,とても興味深い言葉遣いですね.

ところで,①の条件は本当に成立しないのでしょうか?

韓国民は自国に対して我々日本国民ほどには信頼していないし,国民の力を合わせてピンチを乗り切ろうという共同体意識も日本国民ほど強くないように思います.

確か,かつての韓国の通貨危機の際にはウォンが大きく下落したら韓国の一般国民の多くが挙ってウォン売りドル買いをした結果として,ウォン暴落を加速したという解説を読んだ覚えがあるのですが,それは間違いでしょうか?

もしそうだとすれば,韓国のウォン建て国債がピンチに陥った時,韓国民や韓国企業は国債を逆に売り越す行動に出る可能性が高いのではありませんか?(勿論,韓国政府が金融機関に命令して買わせれば別でしょうが)

勿論,①と②との両方が成立したとしても,ウォン建て国債ならば中央銀行である韓銀が引き受けまくれば(あるいは黒田日銀がやってくれているように国債市場で買いまくれば)良い訳ですよね.

但し,韓銀が国債を引き受けるということはソフトカレンシーのウォンが大量に市場に供給されることになり,それによる副作用はハードカレンシーの円がデフレ下で大量供給されることで生ずる副作用とは比較にならないほど深刻な事態を引き起こす可能性があるのでは?と,ド素人の私としては気になるのです.

重箱の隅ですが、願望云々抜きで、単に条件が成立したことを「成就」と表現することもあるようです。

以下、民法(e-gov法令検索)より引用:

(条件が成就した場合の効果)

第百二十七条 停止条件付法律行為は、停止条件が成就した時からその効力を生ずる。(第2項以下略)

でも、一般的に「成就」から感じるイメージと法律用語としての「成就」の違いをわかったうえで敢えて用いられているようであり、味わい深いです。