通貨不安はいったん後退も…韓国企業の財務指標は悪化

とりあえず、「通貨危機」の懸念は遠のいたようです。米FRBの利上げペースが緩やかになるとの観測から、ドル高が修正されるなかで、通貨危機・金融危機の「ダブルショック」の危険性に直面していた韓国の場合も、片方の危機の懸念については当面の心配がなくなったのかもしれません。ただ、もう片方の「金融危機」という不安は残ったままです。とくに韓国メディアによると、韓国の大企業の財務指標が軒並み悪化しているとの話も出てきました。

米韓金利差

とりあえず、「韓国経済の崩壊」に関する危機は、落ち着いたのかもしれません。

これまで当ウェブサイトでは、韓国が「通貨危機」と「金融危機」の双方に追いかけられている、とする仮説を提示してきました。

韓国は経済規模と比べて外貨建ての債務の水準が非常に高く、米FRBの金融引締めと急速に進んだウォン安の影響で、これらの債務の借り換え(ロール)ができなくなるリスク(=通貨危機の可能性)がそれなりに高まっていました。

一般に自国通貨安に対抗するためには、為替介入(外国通貨売り・自国通貨買い)を行うか、利上げをするしかありません。これがいわゆる「通貨防衛」です。ただ、為替介入は自国が保有する外貨準備の範囲でしか行うことができません。

そこで、多くの国が通貨防衛を行うために選んでいるのが金融政策としての利上げです。

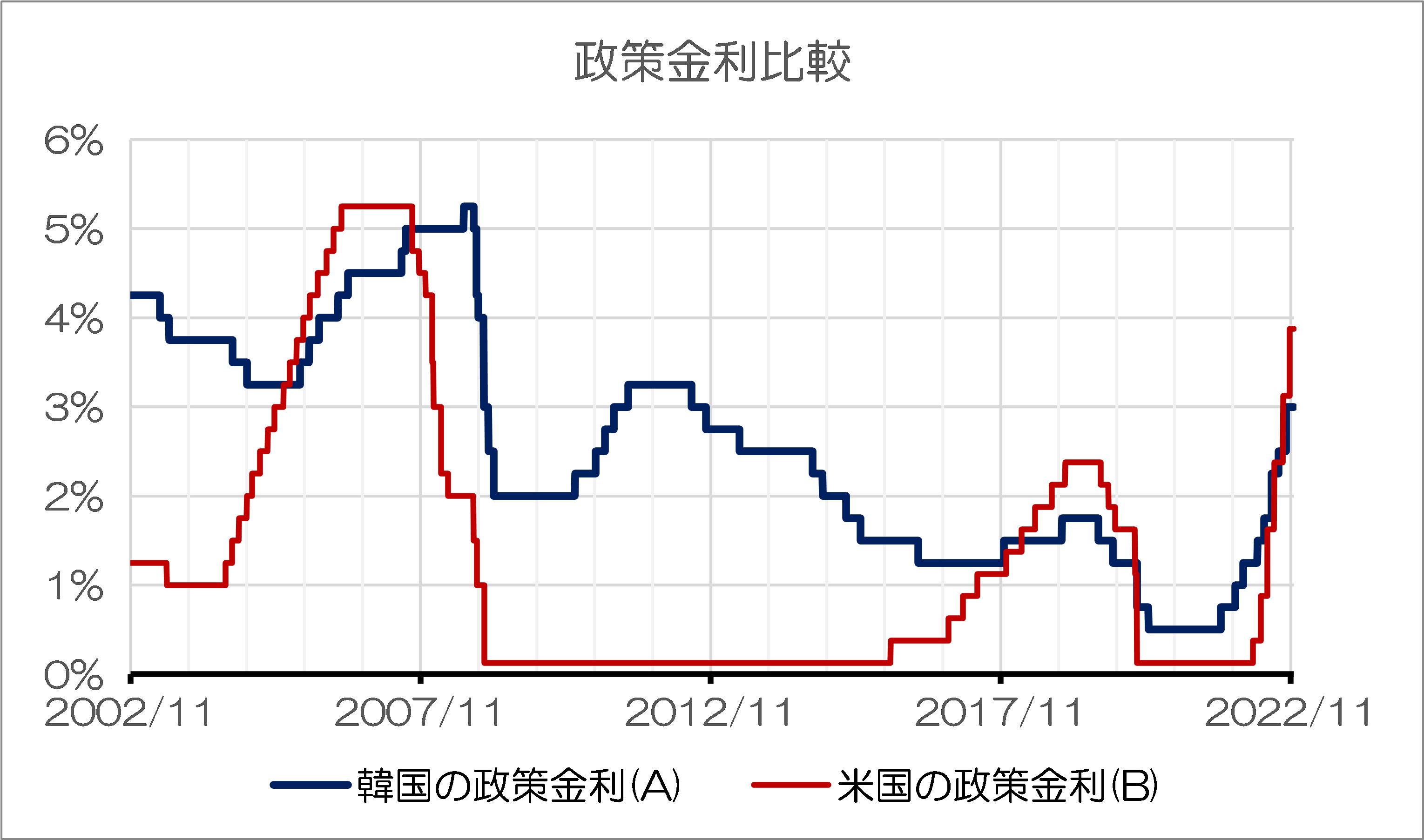

これについて、韓国は昨年11月に0.25%ポイントの利上げに踏み切って以降、細かく金利を上げてきているのですが、米FRBが0.75%ポイントのいわゆる「ジャイアントステップ」による利上げに踏み切った際に、韓国も明らかに利上げ幅を拡大していることがうかがえます(図表1)。

図表1 政策金利米韓比較

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

利上げ観測後退からウォン高に動く

これについて韓国銀行は、表向きは「物価対策」などを理由にしていますが、現実にはウォン安の防衛という側面も多分に意識されていた可能性があります。

ところが、今回のウォン安局面の原因は、どちらかといえば米国の利上げにありましたので、米国の利上げ観測が和らげばウォン安観測はいったん遠のくのも間違いありません。

現実に、先月の米国における物価指数(CPIやPPI)の数値が「良かった」こと、ジェローム・パウエル米FRB議長が12月以降のFOMCにおける利上げ幅を緩やかにすると示唆したことなどを受け、主要国通貨は軒並みドルに対して上昇しました。

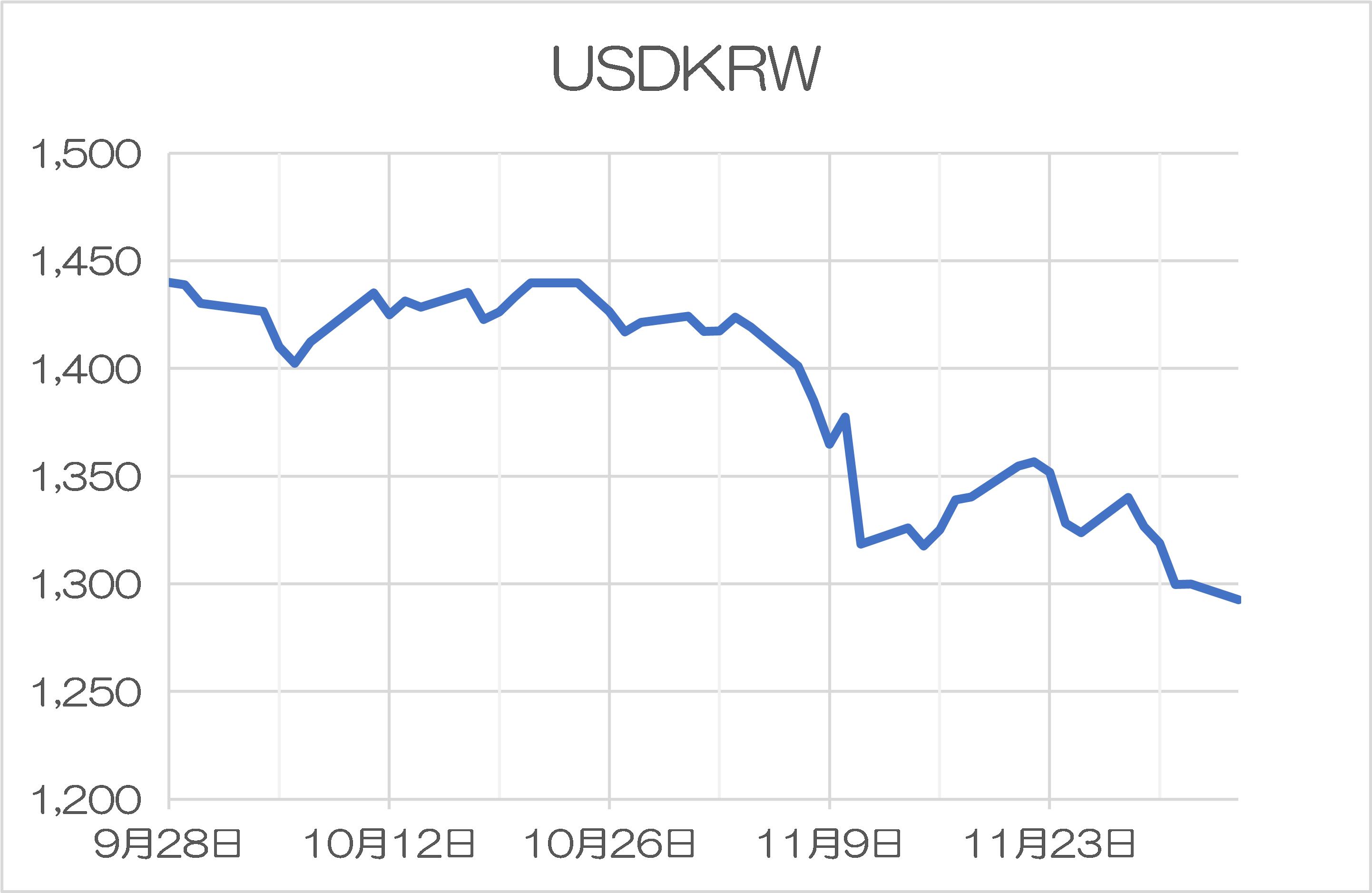

韓国ウォンも、例外ではありません(図表2)。

図表2 USDKRW

(【出所】韓国銀行データをもとに著者作成)

つまり、為替相場「だけ」で判断する限り、とりあえず韓国から通貨危機のリスクは(去ってはいないにせよ)遠のいた、という言い方をしても良いでしょう。

相変わらず韓国の金利・債券市場は利回りが高止まり

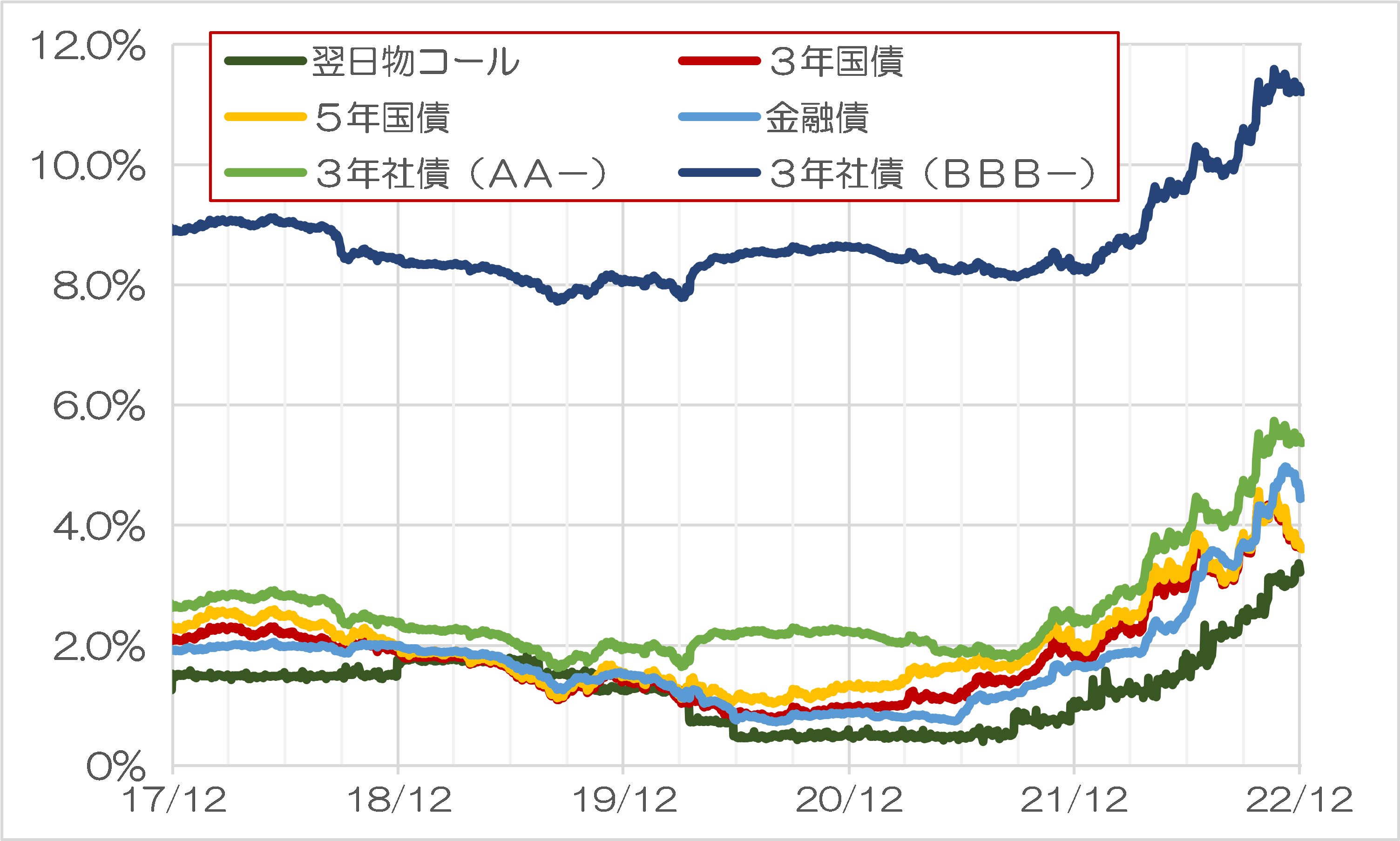

ただ、その一方で、米国要因とは別の理由で、韓国経済にはさまざまな不安があります。昨年からの韓国銀行の利上げで韓国の資金市場からウォン資金が干上がり、さまざまな金利(国債、社債などの利回り)が急騰しているのです。

これについて、韓国銀行のデータで確認すると、金融債や「BBB-」社債を中心に、金利の上乗せ幅(スプレッド)はやや和らいでいるものの、相変わらず金利は高止まりしていることが確認できます(図表3)。

図表3 韓国の金利市場・債券市場

(【出所】韓国銀行データをもとに著者作成)

したがって、韓国銀行としてはこの状況を改善するために、早晩利下げに踏み切らざるを得なくなるのではないか、というのが著者自身の見立てです。

韓国企業の財務指標が「金融危機当時の水準」に悪化

実際、韓国メディア『中央日報』(日本語版)に本日、こんな記事も掲載されていました。

韓国10大企業の財務指標…金融危機当時の水準に悪化

―――2022.12.06 08:12付 中央日報日本語版より

中央日報が全国経済人連合会に依頼し、金融危機が発生した2008年から今年までの売上高上位10社について、7−9月期の主要指標を分析した結果、「金融危機に近い低迷が懸念される水準」であることがわかったのだそうです。

具体的にはサムスン電子が、「在庫増加」、すなわち棚卸資産回転率は8.1回と、2008年の金融危機時の14.3回と比べて顕著に下がっているという問題に直面。また、負債比率が増加している企業も多く、LGディスプレーは181%、LGエレクトロニクスは193%だったそうです。

これについて中央日報は、次のように指摘します。

「これら企業の金融危機当時の負債比率は現在の水準を大きく下回る70.5%と106.1%だった」。

さらに、記事にはこんな趣旨の記述もあります。

- 流動比率…2011年の119.8%から2019年には188.3%にまで上昇したが、今年は127.5%と金融危機当時の125.5%と同水準に低下している

- インタレストカバレッジレシオ…2008年の17.1倍から2018年には50.2倍に高まったが、今年は22.8倍に再び落ち込んだ

そうそうたる大企業でさえこういう状況なのですから、経営体力の弱い中小企業がどうなっているかについては、なかなかに不安です。

このあたり、個人的には通貨危機の不安が遠のいたと韓国銀行が判断すれば、やはり利下げに踏み切るのではないか、という気がしてなりませんが、いかがでしょうか(利上げの直後に利下げをするというチグハグさが海外からどう評価されるかは脇に置くとして)。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>棚卸資産回転率、流動比率、インタレストカバレッジレシオ、

今回の記事、今までの得た知識で何とか理解できました。

実践的で勉強になります。

韓国ではこれから金融危機が本格化するのではないか?

レゴランドの不渡り、永久債の償還スキップで金融市場が疑心暗鬼になっている。そのため資金が国債に流れるという現象がおきている。

銀行は預金金利をあげて預金をかき集めている。韓電は高利で社債を発行して資金を確保、他社の起債が困難、または高利でないと起債できなくなっている。金利が上がればローンを使って購入する住宅の価格は下がるだろう。住宅以外にもローンを使う自動車、高額家電は売れなくなるだろう。今後不動産会社、建設会社、中古車販売業などから倒産が出てくるのではないか。

頼みの半導体は、メモリー半導体が大きく落ちこむという来年の予想がでている。