韓国は為替介入を「例外的な場合」に限定すべき=米国

国際収支のトリレンマはどの国にも等しく発動する法則であり、為替相場を安定させようと思えば、香港にしろ、スイスにしろ、ロシアにしろ、それぞれこの法則との関係が問題となってきます。こうしたなか、トリレンマに部分的に逆らいながら為替相場を安定させようとしている国が韓国ですが、米国財務省が木曜日に公表した為替監視レポートでは、「為替介入は例外的な状況に限定せよ」とするいつもの警告が掲載されていたようです。

目次

利上げ観測に変調?

ドル高も反転か?=CPIで

1ドル=150円台を目指していた為替相場も、ここに来て反転したのでしょうか。

現地時間10日に発表された米国の消費者物価指数(CPI)が年率換算で7.7%と、市場予測値(8%)を下回ったことで、米FRBが「ジャイアントステップ」と呼ばれる旺盛な利上げを今後も継続するとの観測が和らぎ、日本時間の昨晩ではおよそ2ヵ月ぶりに1ドル=140円台を割り込む円高です。

というよりも、木曜日から金曜日にかけての外為市場では、主要国通貨がほぼ一斉にドルに対して上昇しています。

たとえばユーロはCPI統計発表直前に1ユーロ=0.9943ドルほどだったものが、CPI直後にいっきに1ユーロ=1ドル(パリティ)水準を突破し、1.03ドルを目指す展開となっています。英ポンド、スイスフラン、加ドルなどの主要通貨も同様です。年初来の「円安」の正体がたんなる「ドル高」だったという証拠でしょう。

ただし、ここからは著者の私見ですが、こうした為替変動の要因は、基本的にはドル高基調の反転の手がかりを探っていた市場参加者らによる「やや過剰な反応」、という側面もあるのではないかと思います。

それに、べつに米国が利上げをやめるという話ではありません。相変わらずCPIはFRBが目標とする年率2%という水準からはかけ離れていますし、FRBは6月、7月、9月に続き11月まで4回連続で0.75%の「ジャイアントステップ」の利上げを決定しています。

トリレンマと為替レート

為替レートは金融政策によるところが大きい

著者自身の私見ですが、「資本移動の自由」が確保されている場合、各通貨の為替レートは、中長期的には、各国中央銀行の金融政策(通貨供給量や政策金利)によって決定されます。

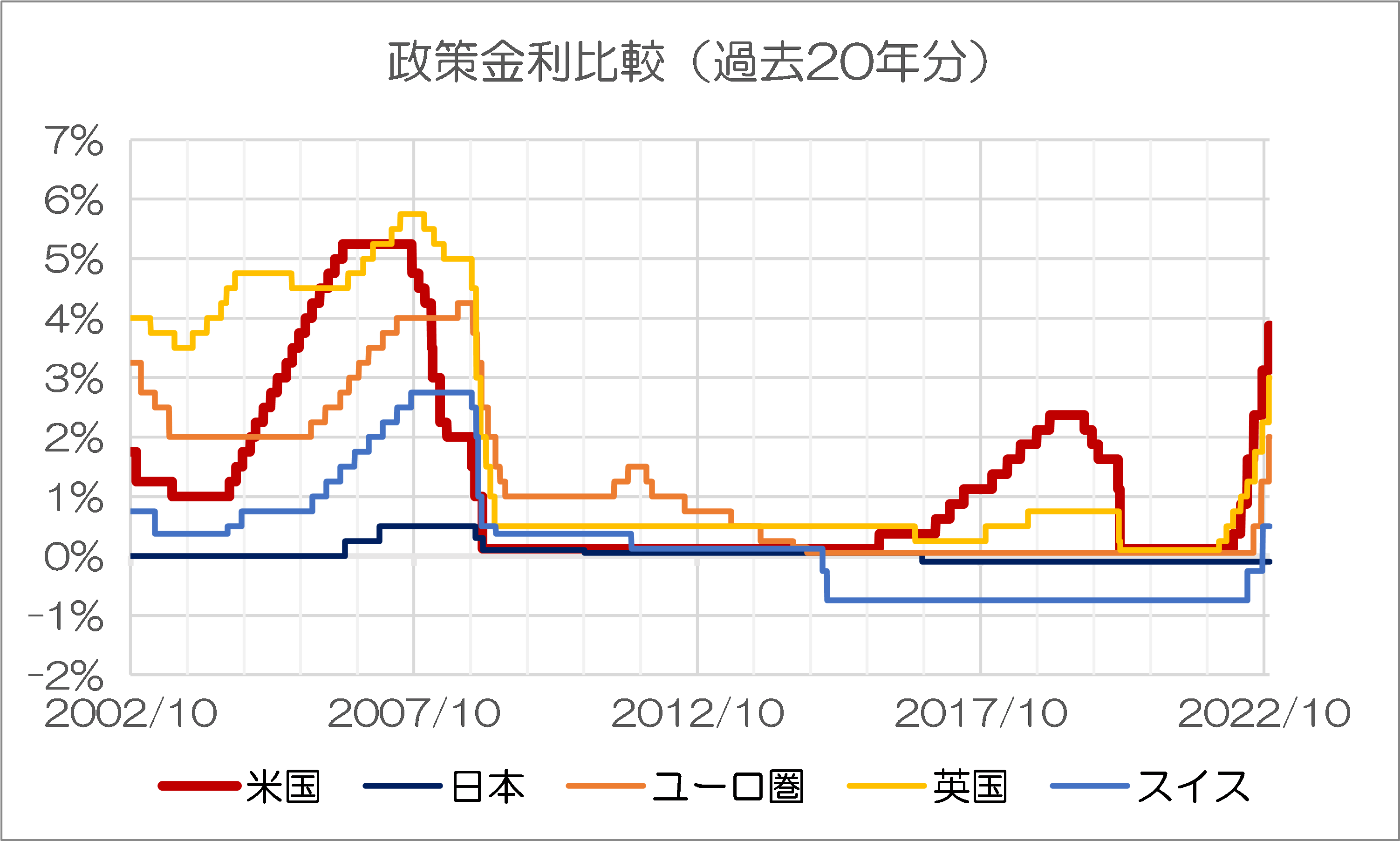

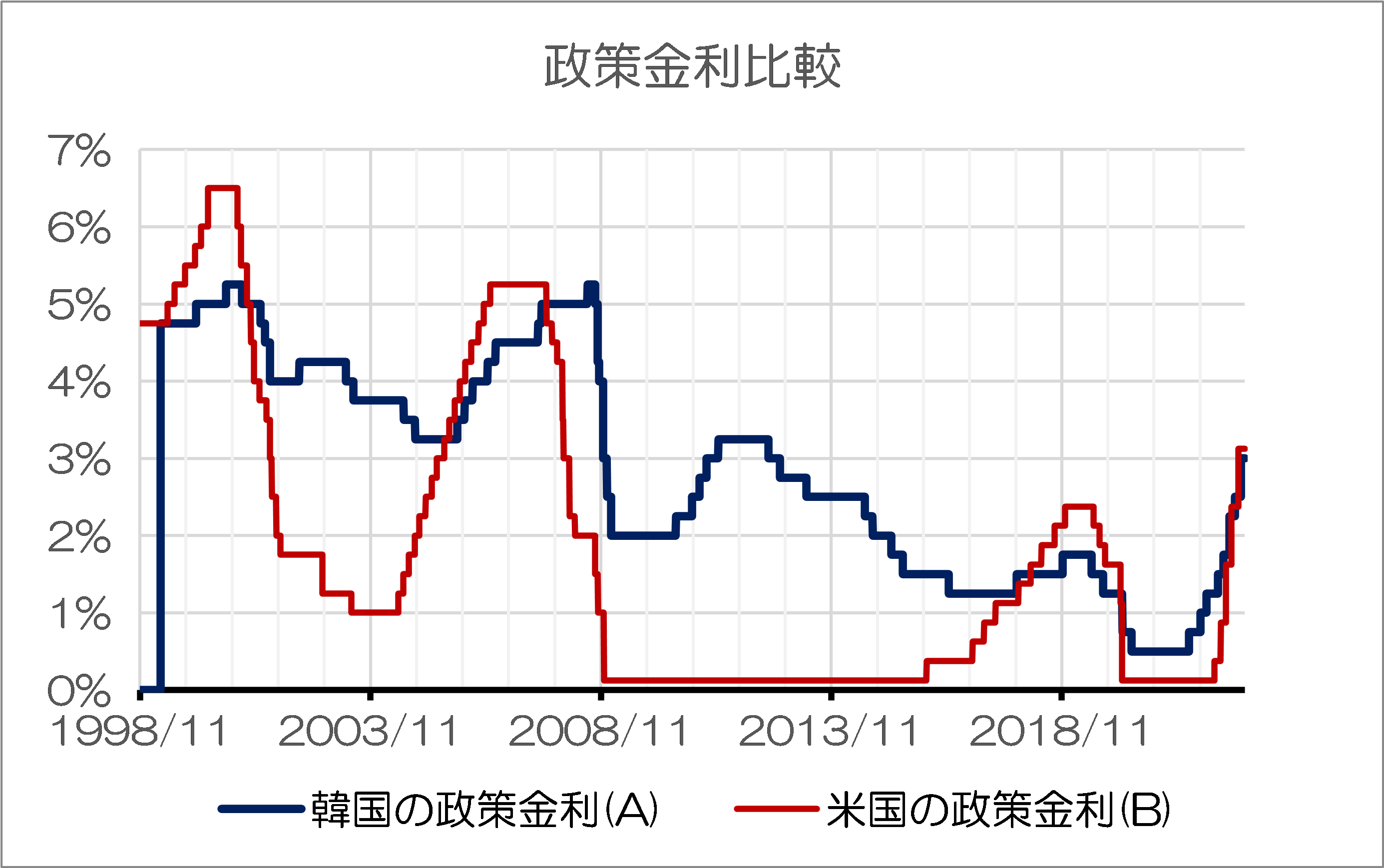

念のため、米国、日本、ユーロ圏、英国、スイスの5中銀の政策金利をグラフ化したものも確認しておきましょう。過去20年分をグラフ化したものが図表1、過去5年分をグラフ化したものが図表2です。

図表1 政策金利比較(過去20年分)

図表2 政策金利比較(過去5年分)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

もしも利上げの速度が緩和されるにせよ、やはり今年12月13~14日、つまり年内最後のFOMCでもやはり0.50%ポイントの利上げがなされる可能性は濃厚ですし、来年1月のFOMCでも同様に0.25%ないし0.50%ポイントの利上げが続くかもしれません。

そうなれば、来年早々に米国の短期金利は5%台に突入します。現在でも米国の金利は主要国と比べ非常に高い水準にあるため、利上げがさらに続けば、やはりドル高という状況は当面継続されざるを得ないのでしょう。

改めてトリレンマを振り返る

こうしたなかで、当ウェブサイトでこれまで何度も強調してきた経済学の「鉄則」が、「国際収支のトリレンマ」です。

これは、「①資本移動の自由」、「②金融政策の独立」、「③為替相場の安定」という3つの政策目標を同時に満たすことが「不可能である」とする考え方のことであり、理論的に見ても、現実的に見ても、実際にこの3つの目標を同時に満たしているケースはありません。

このように主張すると、ごくまれに、「香港のケースは米ドルに対してレートが固定されているじゃないか」、「ドイツとフランスは異なる国だけど、為替変動が生じないじゃないか」、などと反論されることがありますが、こうした反論は事実に基づいたものではありません。

そもそもドイツとフランスの場合はユーロという同一の通貨を使用していますので、為替変動が生じるわけなどありません(その代わり、ドイツとフランスは国が違うにも関わらず、金融政策が共通になってしまいます)。

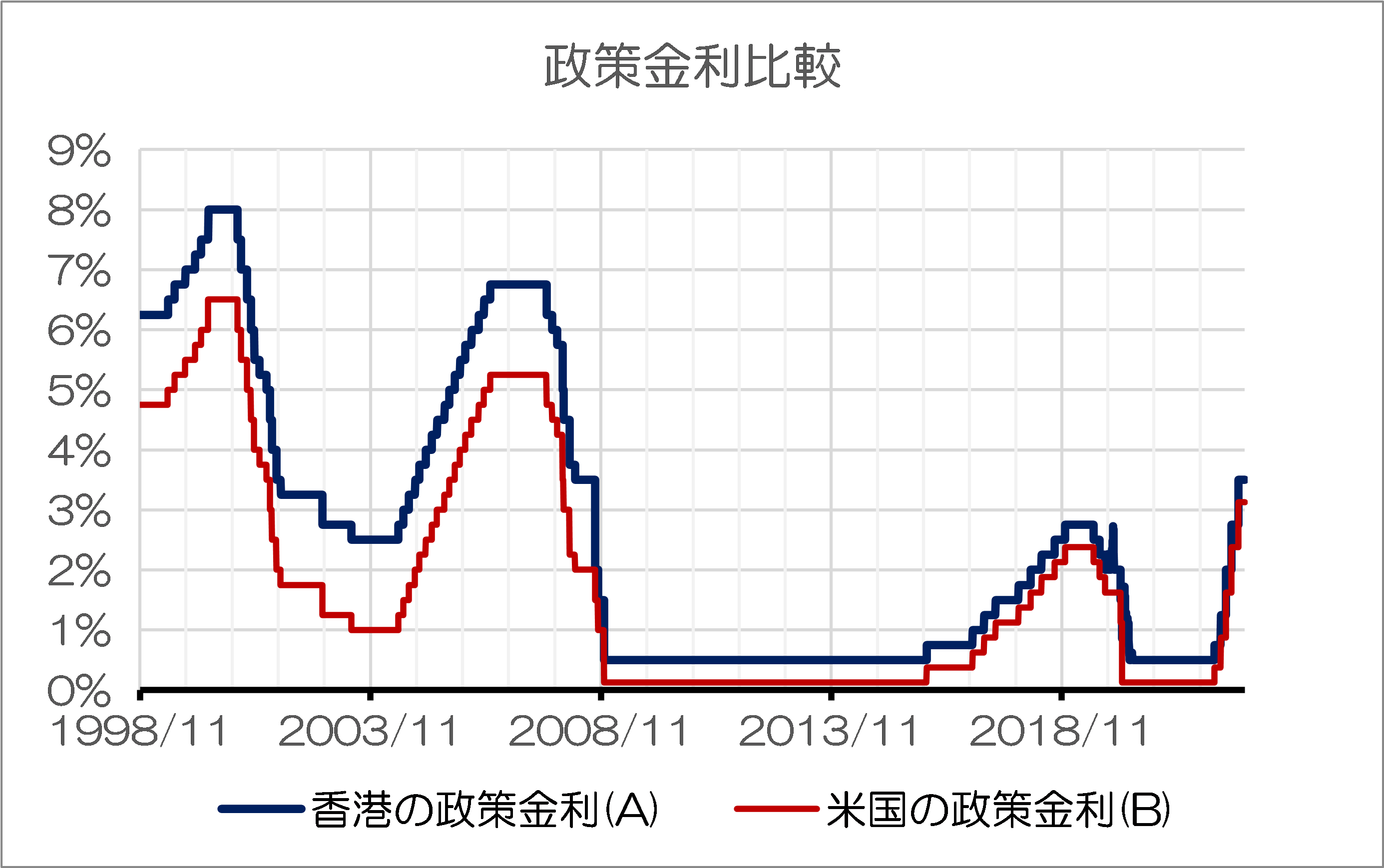

香港の事例

また、香港の場合、事実上の中央銀行に相当する香港金融管理局(HKMA)が決定する政策金利は、FRBにほぼ連動しています(図表3)。

図表3 政策金利比較(香港vs米国)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

時期により細かい相違はありますが、それでも香港の金利は米国のそれとかなり密接な連動関係にあることがわかります。この理由は簡単で、米港金利差が拡大すれば、資金が香港に流入したり、あるいは逆に資金が香港から流出したりするからです。

HKMAは金利を細かく調整するとともに、1ドル=7.75~7.85香港ドルのレンジから外れそうになった場合には、細かく為替介入を行い、相場をレンジ内に戻すというオペレーションを続けています。こうしたHKMAの努力の成果もあり、香港ドルの価値は米ドルに対して連動し、安定しているのです。

ただし、こうした為替相場の安定と引き換えに、香港の場合は重要な犠牲を払っています。

HKMAにとっての政策目標は「資本移動の自由を維持しながら為替相場を安定させること」にあるため、香港で物価が高騰しようが、デフレになろうが、失業率が上がろうが下がろうが、お構いなしに金融政策を米国に合わせざるを得ないのです。これが「金融政策の独立の放棄」です。

著者自身もかつては「香港観察者」でしたが、知り合いの香港人は北京政府に対する嫌悪感もさることながら、香港経済の問題点が為替の安定を重視するあまり、香港人の生活を守ることがおざなりにされている、という点に強い不満を持っているようでした。

ただ、これもすべては「為替相場の安定」という大きな政策目標を達成するために「金融政策の独立」という命題を捨てているがために生じる問題点であり、もしも香港が「金融政策の独立」に舵を切れば、為替市場はとたんに大混乱に陥ることは間違いありません。

というよりも、香港の通貨制度は、HSBCなどの発券銀行が1米ドルをHKMAに預託することと引き換えに7.8香港ドルを発行するという仕組みを採用しており、そもそも香港ドル自体が「金本位制」ならぬ「米ドル本位制」のようなものだからです。

スイスの事例

逆に言えば、日本のように米国がいかに利上げをしようがかたくなにマイナス金融政策を続けているような国の場合、その金融政策の独立と引き換えに、為替相場の安定が失われるのは当然のことでもあります。

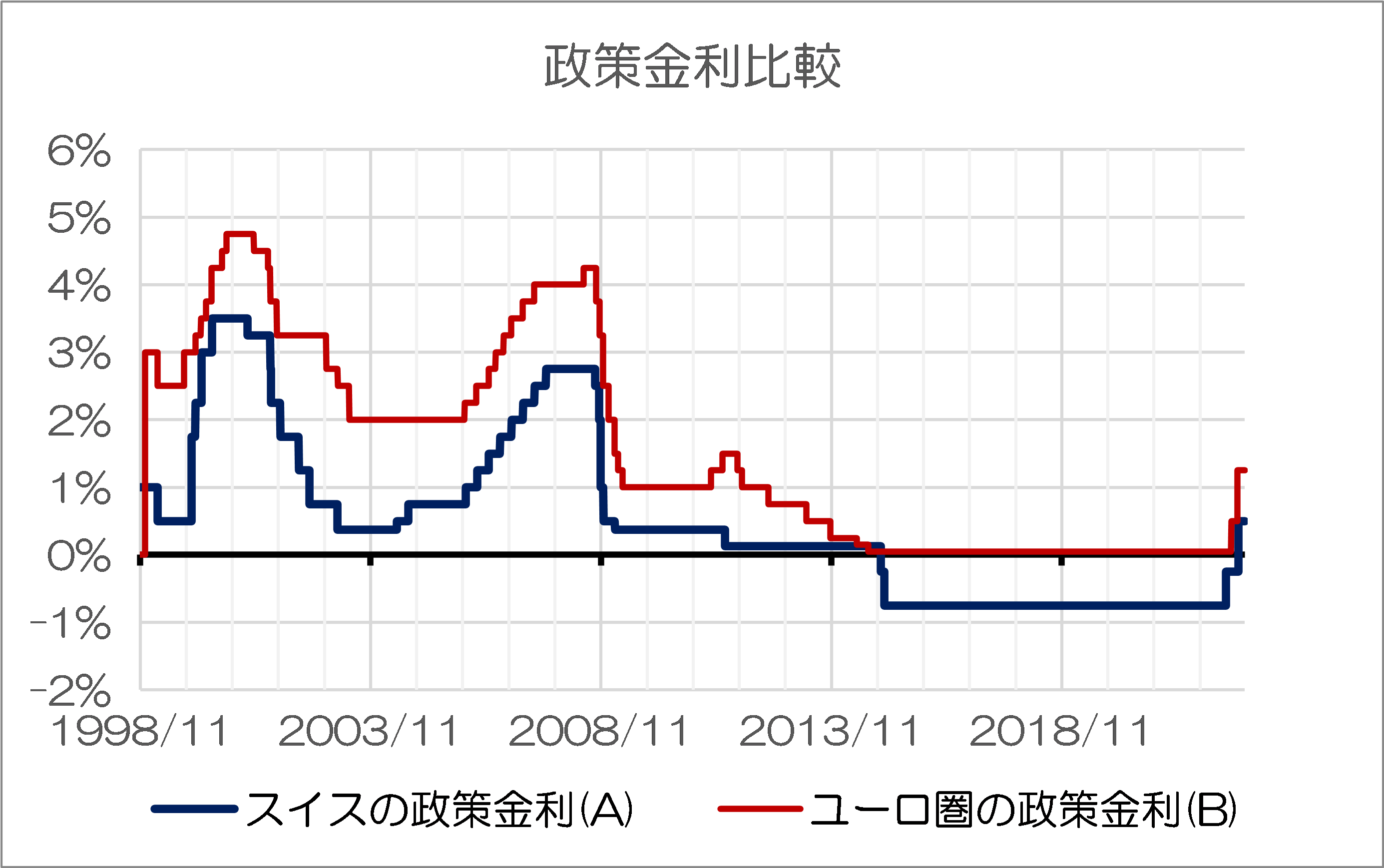

そして、こうした「トリレンマ」に正面から挑戦し、玉砕した国がスイスです。

スイスは2011年9月以降、1ユーロ=1.20フランの為替上限を設け、無制限のユーロ買い介入を行いましたが、スイスがやったことといえば結局「フラン高になればそれを抑制するためのユーロ買い・フラン売り」というオペレーションであり、政策金利をユーロ圏に追随させたわけではありませんでした(図表4)。

図表4 政策金利比較(スイスvsユーロ圏)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

スイスとユーロ圏は地理的に近いためか、金融政策もある程度は整合しているにせよ、やはり通貨圏が異なるため、完全に一致させることはできません。このため、スイスは資金流入圧力に抗しきれず、結局は2015年1月になり、突如として1ユーロ=1.20フランの防衛ラインを放棄してしまいました(図表5)。

図表5 EURCHF(2010年1月~)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成。なお、該当する営業日における為替相場のデータがない場合は、その直近営業日のものを使用している)

こうした実例を踏まえれば、「①資本移動の自由」、「②金融政策の独立」を維持しながら「③為替相場の安定」を実現させることがいかに非現実的であるかが見えて来ます。いっそ香港のように「②金融政策の独立」を完全の放棄すれば、「③為替相場の安定」が実現できるのですが…。

ロシアの事例

あるいは、「③為替相場の安定」は、「①資本移動の自由」を制限しても実現させることが可能です。

たとえばウクライナ戦争後のロシアは、ルーブルの価値を防衛することを優先するあまり、ロシア国民に対してはルーブルと外貨の両替を制限するなどの措置を講じました。このため、ルーブルの価値自体は安定していますが(図表6)、その代償として、ロシアは資本移動の自由を失ったのです。

図表6 USDRUB

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データより著者作成。なお、該当する営業日における為替相場のデータがない場合は、その直近営業日のものを使用している)

もっとも、ロシアの場合は主要銀行がSWIFTNetから排除される措置が講じられてしまっているため、べつにロシア当局が外貨両替の制限措置などを講じなくても、すでに「①資本移動の自由」は損なわれているのかもしれません。

いずれにせよ、この「トリレンマ」は国際金融について論じる際、常に意識しておかねばならない論点のひとつ、ということは間違いありません。

韓国と為替監視レポート

韓国の事例

さて、こうしたトリレンマは基本的にどの国に対しても等しく働く経済学の鉄則のようなものですが、この「①資本移動の自由」、「②金融政策の独立」、「③為替相場の安定」という3つの目標について、部分的に放棄することで、ほかの目標を中途半端に達成しようとしている事例もあるようです。

その典型例が、韓国でしょう。

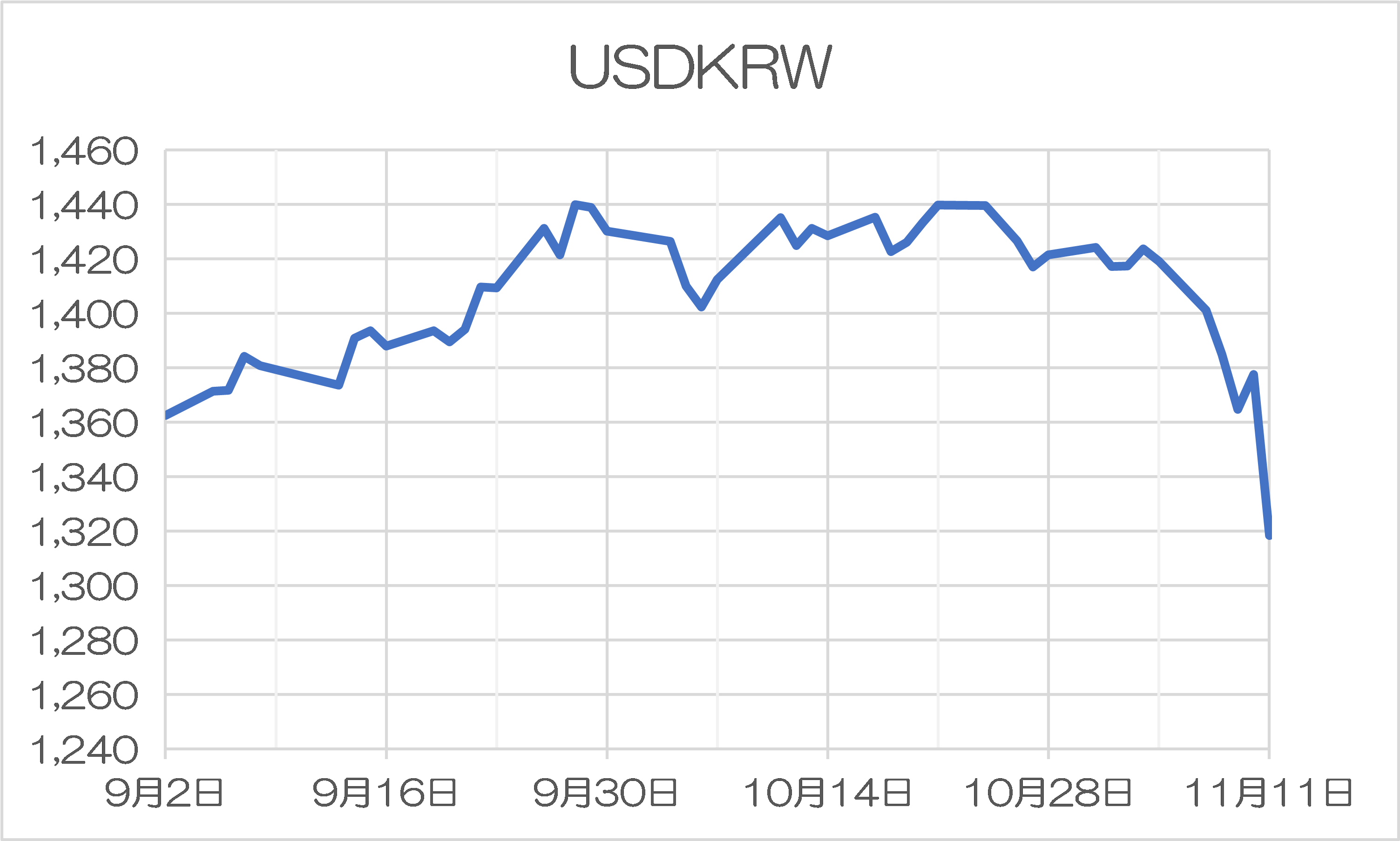

冒頭でも報告したとおり、現地時間木曜日に発表された米国のCPIの数値が市場予測を下回ったなどの事情もあってか、韓国の通貨・ウォンも同様に、米ドルに対して大きく上昇しています(図表7)。

図表7 USDKRW

(【出所】韓国銀行データより著者作成)

これによると11日の引け値は1ドル=1318.4ウォンであり、引け値ベースで1ドル=1320ウォンの大台を割り込むのは1ドル=1310.3だった8月17日以来、約3ヵ月ぶりのことでもあります。

これにより韓国の通貨危機の不安はとりあえず去ったのでしょうか。

著者自身、これに対しては懐疑的です。なぜなら、米国が利上げをやめると宣言したわけではないからです。というよりもCPIが0.2ポイント市場予測を下回っただけで、ここまでドル安が進むというのも、なんだか不自然でもあります。

微妙に米国から独立できない韓国の金融政策

ここで事実関係を指摘しておくならば、韓国は「①資本移動の自由」、「②金融政策の独立」という2つの目的を重視する国であると標榜していながら、実際には「③為替相場の安定」を強く志向していることでも知られています。

そして、韓国が本当に「②金融政策の独立」という目標を重視しているのかと問われると、そこも微妙です。とくに今年に入ってから、韓国銀行が政策金利の「米韓逆転」を恐れるあまり、やや強引な利上げを行っているフシがあるからです(図表8)。

図表8 政策金利比較(韓国vs米国)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

しかも、先週の『韓国債券市場の大混乱:いま韓国で何が起きているのか』でも取り上げたとおり、韓国の金利市場では現在、国債金利の急騰、カードローン債務残高の急増、韓国電力債の札割れ、ABCP市場の混乱、さらには「コールスキップ問題」なども生じているからです。

このうち「コールスキップ問題」については、韓国の金融当局が事態を重く見たためか、急遽方針を変更し、コールを予定通り実施することで事態の収拾が図られたようです(『当局介入か?韓国保険会社、コールのスキップ見送りへ』等参照)。

しかし、韓国の債券市場の混乱については、現時点で終息したとは言い難いのが実情でしょう。

FRBが利上げを継続すると見込まれるなかで、韓国も追随利上げしなければ外貨が韓国から引き上げられ、場合によっては通貨危機に発展する可能性がありますが、利上げをしたらしたで多重債務者の債務弁済力が圧迫され、韓国のそこここで債務不履行が発生し、金融危機に発展する可能性もあるのです。

米国財務省の為替監視レポート

こうした韓国の苦しい立場を見透かすかのように、米財務省は現地時間の木曜日、定例の「為替監視レポート」を公表しました。

Treasury Releases Report on Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States

―――2022/11/10付 米財務省HPより

このレポートは米財務省が半年に1回、米議会に対して提出しているもので、米国の主要な貿易相手国について、為替操作を通じて国際貿易における不当な競争上の優位性を獲得した国があったかどうかを分析しているものです。

今回のレポートでも「為替操作国はなかった」としつつも、経常収支など3つの基準に照らし、中国、日本、韓国、ドイツ、マレーシア、シンガポール、台湾の7ヵ国を「監視リスト」に付け加えたうえ、それぞれの国についての経済の概況や為替政策などについて触れている、というものです。

これに関して韓国の記述が興味深いので、一部を抜粋して紹介してみましょう。

- 2022年6月までの1年間における韓国の実質GDPは3.5%成長した。民間消費の好調と政府支出の下支えにより成長し、韓国経済を下支えしたが、ロシアの対ウクライナ戦争や中国のコロナ関連封鎖に伴う操業停止により、2022年前半に外需が後退している

- 韓国の中央銀行は、金融の不均衡と目標以上のインフレに対処するため、2021年8月から金融引締めを開始し、直近では2022年10月に政策金利を0.50%ポイント引き上げて3.0%に設定した

- 2022年の韓国ウォンは、9月までに対ドルで17.0%、実質実効ベースで6.8%の通貨安となった。対ドルでは比較的急激なウォン安となったものの、韓国の貿易相手国の多くも対ドル安が進んでいるため、実質実効指数はほぼ動いていない

- 韓国の国民年金基金の海外資産保有額は、2022年6月までの1年間で3100億ドルから3000億ドルへと約100億ドル減少したが、これは海外資産価格の下落が原因だと考えられる

- 韓国はウォン安を背景に、2022年6月までの1年間に380億ドル、すなわちGDP比2.1%分の外貨をスポット市場で売却したと発表している。これについて米財務省としては、韓国の通貨当局が12ヵ月の報告期間中、急速なウォン安に伴い、外貨売却額を増大させていったと推定している

- 韓国はよく整備された制度と市場を有している国であるため、為替介入は市場の混乱という例外的な状況のみに限定すべきである

…。

本質は韓国に対する警告

何のことはありません。

「米国は韓国が『市場の混乱』という『例外的な状況』にはないにもかかわらず、為替介入を常態化させているという事実を把握しているぞ」、という警告のようなものであり、言い換えれば、「米国はいつでも韓国を為替操作国に指定することができるぞ」、というメッセージのようなものでもあります。

ちなみにこの「為替介入は市場の混乱という例外的な状況のみに限定せよ」とする文言は、為替監視レポートでは韓国に関する記述の部分で毎回のように見られるものです。

こうした記述を読むと、今年5月にジョー・バイデン米大統領が訪韓した際の米韓共同声明で、「市場を歪める慣行にともに対処する」との文言が含まれた(原文は次の通り。下線部は引用者による加工)ことの意味について、改めてその意味を痛感せざるを得ません。

“To promote sustainable growth and financial stability, including orderly and well-functioning foreign exchange markets, the two Presidents recognize the need to consult closely on foreign exchange market developments. The two Presidents share common values and an essential interest in fair, market-based competition and commit to work together to address market distorting practices”.

韓国国内では、なぜかこの記述が「米国が為替相場の安定のために韓国に協力するとコミットした」という意味だと勘違いされているようなのですが、この為替監視レポートを読むと、「韓国は資本移動の自由、金融政策の独立を標榜しているわけだから、為替相場の安定という目標は諦めろ」と述べているのは明らかです。

つまり、こうした文章自体、米国としては韓国の為替操作が問題だと認識しているという証拠そのものでもあり、韓国が為替介入を続けた結果、外貨準備が尽きたとしても、米国がそれを助けるという保証はない、という意味にほかならないと考えられるのですが、いかがでしょうか。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

おはようございます。

早朝から記事更新をありがとうございます。

今週に入ってからのウォン高には注目してましたが、一週間で100ウォン高は異常です。

市場規模が小さいとしても、介入は考え難いです。

(出来るなら、もっと早期に介入している。)

韓国の外貨準備額は大きく減らしているようです。

https://money1.jp/archives/93142

日本国に為替スワップを要求する観測気球も少ないですので、あまり関わらない現状維持が最適と思います。

残念だがサイト主は国際収支のトリレンマの本質がまったく理解できていない。

それは「覇権通貨を持つ覇権国はこのトリレンマを常に覆している」ということ。

まず、国際収支のトリレンマはどの国にも等しく発動する法則、というのは正しい。

だがそれゆえに覇権通貨を持つ覇権国はそれを容易に覆すことができる。

具体的に説明しよう。

現在の覇権通貨を持つ覇権国は言うまでもなく米国。

米国は「①資本移動の自由」「②金融政策の独立」を実現している。

ならば「③為替相場の安定」を放棄しているのだろうか?

そんなことはない。

85年のプラザ合意で日米欧協調介入により強引にドル安へ誘導する。

90年代には「強いドルは国益に適う」としてドル高を標榜。

00年代の小泉政権時には日本のドル買い介入を執拗に牽制。

16年以降のトランプは日中韓を自国通貨安に為替操作していると激しく批判。

現在では「ドル高は国益に適う」とドル高を積極的に推進。

このように米国は常に状況に応じて自国に有利に為替相場を持っていく。

①、②を実現しながら「③為替相場の安定」もほぼ実現している。

記事に出てくる米国財務省の為替監視報告書や為替操作国指定。

これこそが米国による為替相場の安定(為替操作)に他ならない。

サイト主が繰り返し国際収支のトリレンマを記事にするのは結構なこと。

ならばまず国際金融のコアたる米国の事例を見るべし。

米国が「為替相場の安定」を完全に放棄してすべてを市場に委ねるなんてありえるか?

そんなことありえないでしょ?

この時点でもうトリレンマが覆されている。

香港、スイス、ロシア、韓国の前に米国の事例を見ろと言いたい。

異論、反論があればどうぞ。

トシ様

プラザ合意とか色々例に出されてますが、その例こそが為替操縦なのではないでしょうか?

その時、米国が各国に命令しなければ為替は市場原理に基づき動いたでしょう。

ただし、その時は各国の資本移動の自由か金融政策の自由が犠牲になりました。

トシ様の言うことは、基軸通貨国がジャイアニズムを発揮すればトリレンマのくびきを各国に押し付ける事が出来ると言いかえられると思います。

故にトリレンマ自体は存在するが、基軸通貨国だけは、強引に他国へのつけかえが出来るといえば、米国のみトリレンマの埒外といえるのかもしれません。

sey g様

>プラザ合意とか色々例に出されてますが、その例こそが為替操縦なのではないでしょうか?

そうです。

これらの例のように米国は自国に有利なように為替を操縦、管理、誘導しトリレンマに反して自国にとっての「為替相場の安定」を実現しています。

>故にトリレンマ自体は存在するが、基軸通貨国だけは、強引に他国へのつけかえが出来るといえば、米国のみトリレンマの埒外といえるのかもしれません。

まずトリレンマはすべての国に等しく発動します。

ただそれゆえに強い国は弱い国に対してそれを覆すことができます。

ましてや基軸通貨を持つ覇権国ともなればすべての国に対してそれが可能です。

この「トリレンマのジレンマ」こそが国際金融の底流に存在する本質です。

これをよく理解しているのが中国。

人民元経済圏を構築してそこで「ジャイアン」になろうとしています。

この米ドルと人民元の対立こそ、現在の米中対立の主要因と言ってよいでしょう。

基軸通貨の話について、少し古いが以下のような記事があった。

事実上の人民元建て原油取引が実現?「サウジアラムコが人民元建ての社債発行を示唆」の衝撃

https://weekly-economist.mainichi.jp/articles/20210119/se1/00m/020/021000c

中ロの原油・石炭取引、人民元建て決済で進行-今月以降に中国に到着

https://www.bloomberg.co.jp/news/articles/2022-04-07/R9YI23T0G1KX01

中国はロシアの弱みに付け込んで人民元建てでロシア産石油を購入し、実績を積もうとしている。

毎度、ばかばかしいお話しを。

韓国:「アメリカは韓国の行為を、例外的な場合として認めてくれた。そして、その例外的な場合が、いつ終わるのかは韓国が決める」

これって笑い話ですよね。

蛇足ですが、色んな国が例外的な行為を繰り返すのではないでしょうか。

突然急激なドル安が起きることは,以前から予測はしていたのですが,実際起きてみると,衝撃も大きいです。マスコミがその原因を適当に書いていますが,実際のところをお昼までにまとめて書いてみたいと思います。事前にポイントだけ一言で書いておくと「為替は貿易等の実態経済よりも,マネーゲームの結果に大きく影響される」です。銀行にしても「預金と貸し出しの利率差で収益を上げる会社」ではなくなっているので,頭を切り換えて「金利」の意味を考える必用があります。お金は「モラル」をあまり気にしませんから,韓国の政治や民族性と為替に相関は少ないでしょう。

待っています。

待ってます

>韓国は為替介入を「例外的な場合」に限定すべき=米国

あゝ、例外無きが例外の国に ”これ” を言う虚しさよ・・。

一息ついた相場的にもどうなのでしょう?

体よく利食い売りが捌ければ、更なるステージの土壌も整うというもなのかも。

ジャイアンとのステップが回避できたとしても、ビッグなステップが待ってるのに変わりは無いのですし。ねぇ、ス・ネ・夫・く・ん・・。

基軸通貨国であるアメリカは物価対策のために、弱小国家が潰れまくろうと高金利政策に邁進しドル高。韓国は生き残るために為替介入の常態化。まあ、どっちもどっちとはいえませんが巷で言う、強いものが正義ですかね。