韓国「トリプル安」過去最多:通貨安と債券買入の矛盾

韓国の金融市場で「トリプル安」(株安・債券安・通貨安)が加速しています。年初から昨日までにトリプル安は50回発生した計算であり、このことは、それだけ韓国市場から猛烈に外国人投資家などの資金が引き揚げられている可能性を示唆するものです。こうしたなか、韓国銀行の迷走の証拠でしょうか、ロイターによると、韓国銀行は29日にも、国債を最大3兆ウォン分購入するのだそうです。果たして韓国銀行は、いったい何がやりたいのでしょうか?

NDF市場とウォン安

私たちの隣国でここ数日、資本市場にきな臭い動きが続いています。

そのもっともわかりやすい指標のひとつは、韓国ウォンの動きでしょう。

昨日の『韓国ウォン相場の安定を損なう「海外NDF市場」問題』では、外為市場を例に、「NDF」、すなわち「ノンデリバラブル・フォワード」と呼ばれている市場について、久しぶりに話題に取り上げました。

「ノンデリバラブル・フォワード」とは、「現物」(この場合は韓国ウォン)の受渡を伴わない先渡取引のことで、韓国のように国外市場での現物為替取引を認めていない国の通貨のリスクをヘッジする取引などにおいて、よく使われているものです。

そして、NDFにはその性質上、2つの特徴があります。

ひとつ目は、NDFを通じた「ウォン売り」に際し、韓国ウォンの「現物」を必要としないこと。

韓国ウォンの現物を持っていない業者等であっても、NDFにより大量のウォン売りを仕掛ければ、「NDFセッション」でウォンの価値が下がりますので、「現物セッション」でもこれに引きずられてウォン安となる可能性がある、というものです。

ふたつ目は、「現物セッション」と異なり、当局の監視の目が行き届かないこと。

著者自身の見立てで恐縮ですが、おそらく韓国の通貨当局としては、ソウル外為市場に参加している業者に対し、口頭での指導などを含め、為替取引をかなり監視しているのではないかと思います。しかし、NDFを取り扱っている業者の多くは、おそらくは韓国国外の大手銀行・金融商品取引業者・短資会社等です。

したがって、ソウルの「現物セッション」における当局の業者に対する「口頭介入」などの牽制は、ロンドン、ニューヨークなどの「NDFセッション」においてはほとんど働かず、もしも「NDFセッション」で通貨売りを仕掛けられれば、韓国の当局にとってはお手上げとなってしまいかねません。

(※なお、「現物セッション」「NDFセッション」は当ウェブサイトの便宜上の造語であり、一般的な表現ではありませんのでご注意ください。)

トリプル安の発生回数はすでに50回

こうしたなか、個人的にもうひとつ警戒している論点のひとつが、「トリプル安」です。

この「トリプル安」とは、株式、債券、通貨の3つの市場が同時に下落する現象を意味しますが、どうもこのトリプル安の回数自体が今年、すでにアジア通貨危機時のそれを超過したようなのです(『トリプル安の発生回数はアジア通貨危機当時を超過した』参照)。

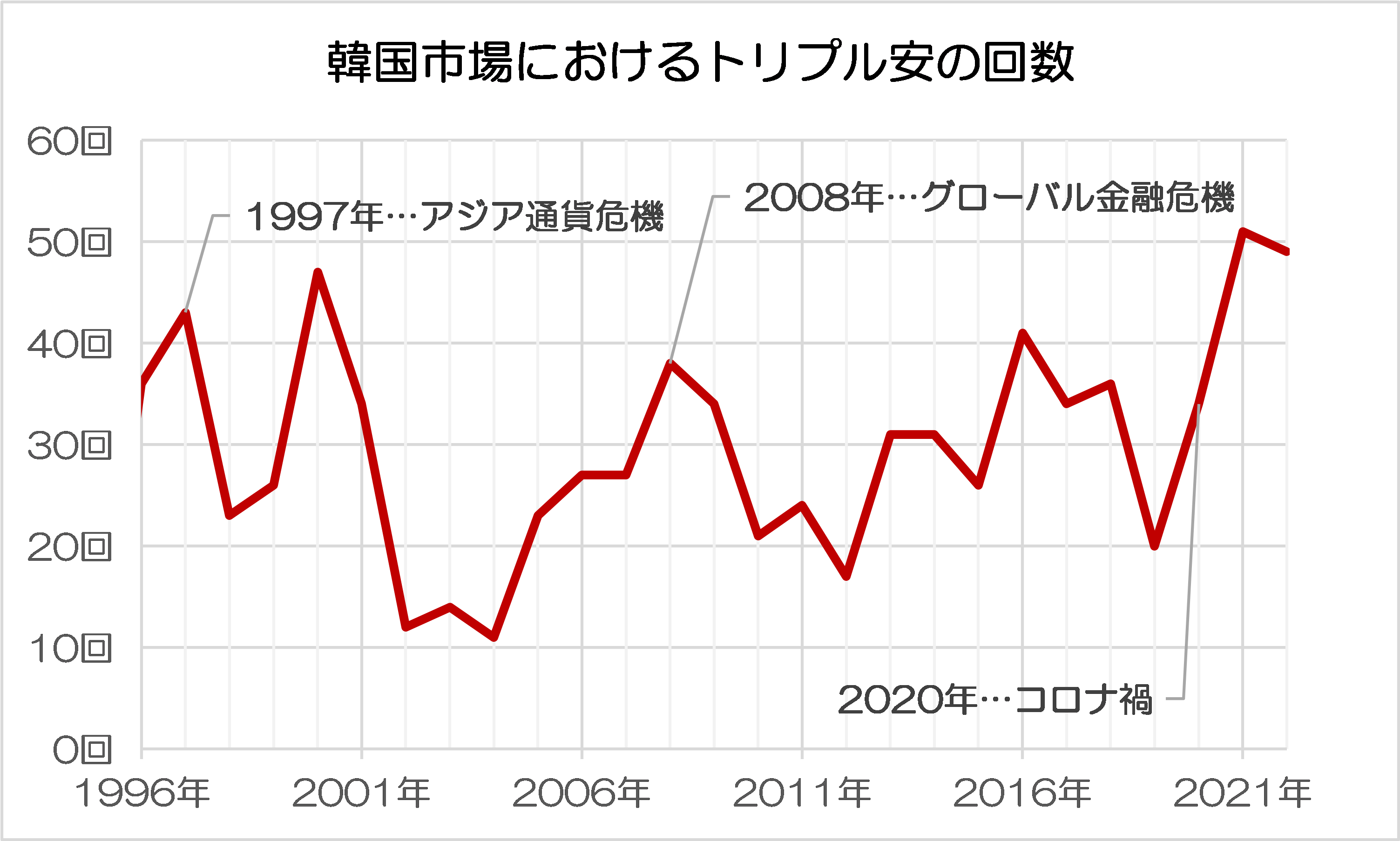

そこで、韓国銀行のデータベースから株価指数、金利、為替相場の3つのデータを取得し、韓国総合株価指数(KOSPI)、3年債利回り(1998年11月12日以前についてはコール金利)、韓国ウォンの対米ドル相場(USDKRW)の3者が同時に下落したときを、便宜上、「トリプル安」と定義。

1996年1月3日以降、2022年9月27日までのデータを使ってその「トリプル安」が発生した回数をグラフ化したものが、次の図表1です。

図表1 韓国市場におけるトリプル安の回数

(【出所】韓国銀行データベースより著者作成)

これで見ると、意外なことに、トリプル高の発生回数が過去に最も多かったのは2021年の51回であり、これに続いて過去2番目に多かったのは今年、つまり2022年の49回であることがわかります。

ただ、2022年、つまり今年のデータに関しては、まだ9月分までしか出ていません。

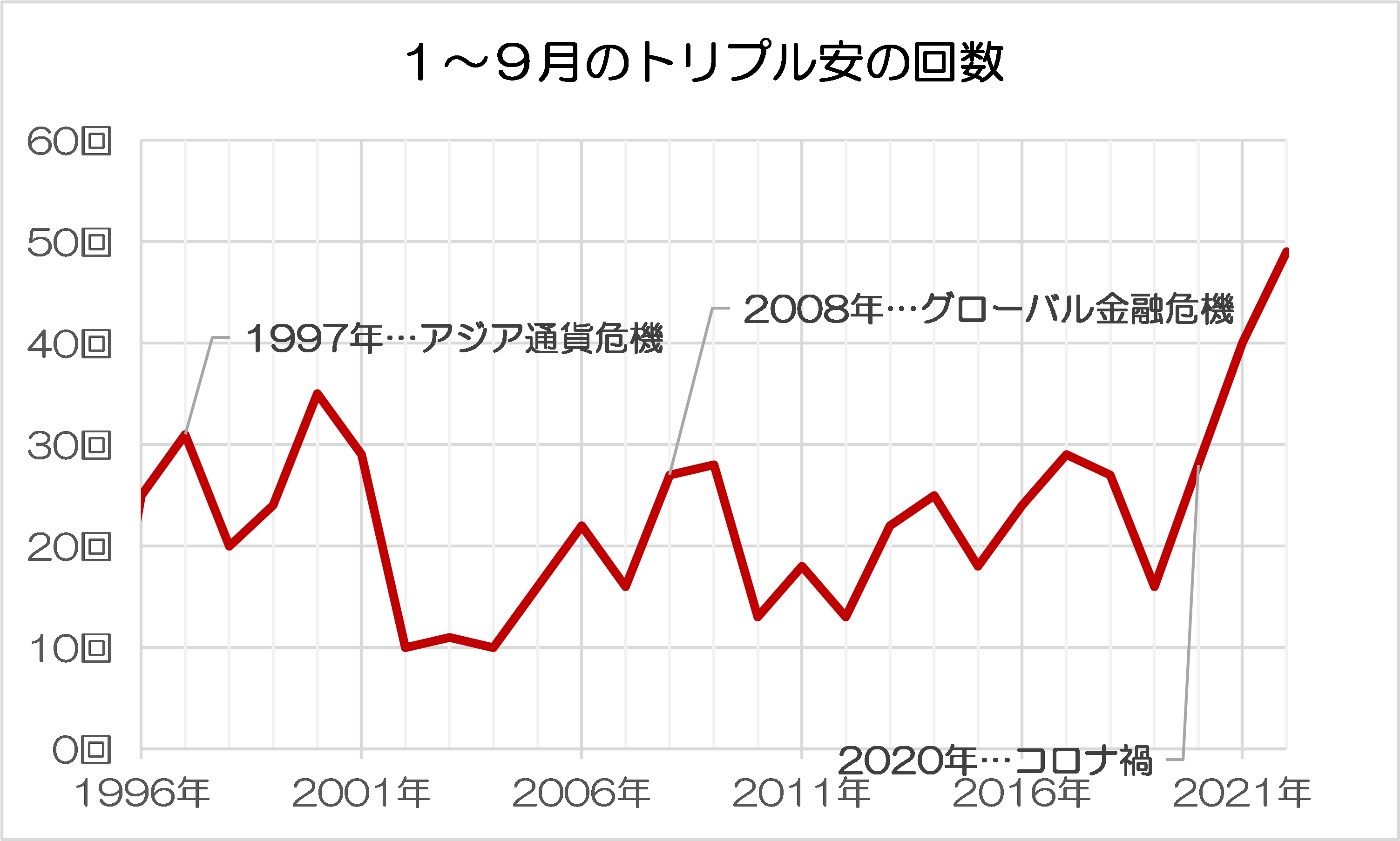

そこで、図表1のデータを「毎年9月までのトリプル安の発生回数」に書き換えたものが、次の図表2です。

図表2 韓国市場における1~9月のトリプル安の回数

(【出所】韓国銀行データベースより著者作成)

いかがでしょうか。

年初からの9ヵ月間のトリプル安発生回数をグラフ化してみると、今年、すなわち2022年は、データがダウンロード可能な期間で見て、現時点においてトリプル安が圧倒的に多く発生していることがわかります。

ちなみに昨日、つまり9月28日も、KOSPIは2169.29ポイントで前日比54.57ポイント下落、3年債利回りも4.338%で前日比3.4ベーシス・ポイント上昇(=債券価格下落)、USDKRWは1ドル=1439.9ウォンで前日比18.4ウォン安でした。

よって、昨日までのデータでトリプル安の回数をカウントすると50回で、あと1回で2021年に並びます。しかも、今年はあとまだ3ヵ月も残っていますので、今年のトリプル安回数が過去最大となるであろうことは、ほぼ確実な状況といえるでしょう。

韓国銀行の国債買入

そうなってくると、いよいよ韓国の債券市場と株式市場から本気で同時に資金が引き上げられ、それが韓国国外に逃げて行っている、という評価ができるでしょう。

こうしたなか、昨日、ウォンが急落した原因を探していたところ、さる方から、こんな記事を教えていただきました。韓国銀行が債券を最大で3兆ウォン分、買い入れるというのです。

韓国、市場安定へ29日に最大3兆ウォン国債買入入札 株基金も準備

―――2022年9月28日2:28付 ロイターより

ロイターの記事自体は短いのですが、記事タイトルとマーケットデータから判断すると、債券安(金利上昇)に対抗するため、中央銀行である韓国銀行が債券を最大で3兆ウォン買い上げて債券価格を上昇させる(=金利を低下させる)、という意味です。

韓国銀行の意図を正確に読むことは難しいのですが、もし「債券価格を安定させるための国債買入」なのだとしたら、じつに迷走しているといわざるを得ません。「債券価格の安定」どころか、資金フローの不安定化にしかつながらないからです。

そもそももしも韓国がウォン防衛を行うなら、米FRBの利上げにあわせ、韓国自身も金利を引き上げなければならない局面であるはず。それが国債買入を通じて金利を下げるとなれば、ウォン安が加速する可能性すらあるからです。

マネー供給量という問題点

あるいは現在、韓国が抱えている家計債務膨張などの問題は、結局のところ、韓国銀行がウォンを刷り過ぎていることに起因します。というのも、2020年のコロナ禍で米FRBがマネーを大量に供給した際、韓国に流入したホットマネーを吸収するために、韓国銀行が為替介入(外貨買い・ウォン売り)を行ったからです。

ということは、韓国銀行が金融危機を防ぐためには、膨張したマネタリーベースを縮小しなければならないはずなのですが、このロイターの記事が正しければ、韓国銀行がやろうとしているのはこれと真逆の国債買入(=結果としての市場への資金供給)です。

これをやれば、たしかに当座の国債金利は低下するかもしれませんが、その結果としてマネー供給量が膨張し、その副作用としてウォン安が加速することは当たり前の話でもあります。そして、ウォン安が続けば、ある日突然、韓国の企業や銀行が米ドルなどの外貨を調達できなくなる現象(=通貨危機)が発生しかねません。

もしも韓国銀行が本気で「通貨防衛」をするつもりがあるのならば、マネー供給量を減らしたり、アジア通貨危機時の香港のように、金利を思いきり引き上げ(たとえば10%、20%などのレベルにする)たりする、といった対策が必要です。

しかし、債券買入はこれらと真逆の効果(金利低下とマネー供給量増大)をもたらしますので、一時的に金利は下がる(=債券価格は安定する)かもしれませんが、ウォン安がさらに進み、その結果として株安・債券安が進む、という結果につながりかねません。

いずれにせよ、韓国の通貨当局がウォン安を防ぐための為替介入(自国通貨買い・外国通貨売り)を続けるのにも限界がありますし、国債買入のような「その場しのぎ」の対策を続けることが、投機筋に対するメッセージとしても好ましい結果をもたらすものではないことは間違いないでしょう。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

貸し剥がしが始まったんですかね?

トラプル安であろうが無かろうが、通貨発行国に物心両面で信用が持てないのだから、いつまでも、この通貨は安定せず漂流を続けるのではないですか?

そもそも、通貨が流通するのは、発行国への信頼がベース。自国民ですら、自国の通貨を持ちたがらない国の通貨。

通貨は、その発行国の経済構造と総合的国力と民度に立脚しているものなのだから、本来、為替操作で何とかなるものではないはず。

これは、高度な金融学や経済学を知らなくても分かること。実際、そんな高度な知識が無い自国民が自国通貨を忌避しようとしていることが、この事、つまり、この国は信用信頼出来ないということを証明していませんか?

こんな国、どこも相手にしない。

また、英国は、首相が代わって直ぐに、通貨の下落が加速した。新首相は、その脳力を見透かされたようです。実際、この人大丈夫かな?という印象がありましたし、なんか就任後直ぐに拙速なことやったようなので、政治力に疑問符が付いたのでは?

もしかしたら三兎を追うのを諦めた可能性があります。

おそらく日本からのスワップのメドが彼等の脳内だけではついたのかも知れません。

そして後頭部を殴られてくだを巻くまでが平壌運転。

利上げしつつ通過供給量を維持する永久機関を開発したぞ!

とか思っているのかもしれませんね。

次の必殺技は

基準金利を随時変更

とかだったりして

「韓国のやることに論理的整合性や一貫性を求めることがそもそも間違いである」説が着々と裏付けられているようにも思います。

おそらくですけど、「国債価格が下がった!大変だ!買い入れて価格を維持しなくては!」以上の考えはなく、及ぼす影響までは考えてないのではありますまいか。

ムーディーズの信用格付けを守りたいんじゃないのでしょうか?

彼らは経済が崩れたから格落ちするのではなくて、

格落ちしたから経済が崩れると考える人たちです。

「格」に拘りますからねエww

「〔〕付〔カッコツケ〕」ですから・・。

目先のことしか対応しない(あえて「考えない」とは言わない)輩っぽいので、

後になって自爆するのでしょう。(お約束)。

ドル売ウォン買介入しているようなので、それでバランスを取っているつもりなのでしょうかね?

あとは困った時の通貨安定証券?

目先の株価をなんとしてでも維持したいのでしょうか。今日は上っていますが、やはりKRW/USDは一気に安くなりましたね、もうすぐ1440に復帰しそうです。

林立したジャングルと化している高層マンションの価格はどうなっているんでしょうかね?又、崩壊したマンションやみんなで体操すると揺れるマンションのその後も知りたいなぁ。

隣国の「最悪のタイミングで最悪の選択肢を採る」伝統は健在のようでナニヨリでアリマス

願わくば「コッチ見んな!」でアリマス

しかしこのタイミングで岸田首相はビザ免入国解禁とは…

よもや隣国も対象ではありますまいな??

ハゲタカをも蹴散らす日銀のやり方を、形だけ真似しようとしているんですかね?

>アジア通貨危機時の香港のように、金利を思いきり引き上げ(たとえば10%、20%などのレベルにする)たりする、といった対策が必要です。

通貨危機を防ぎさえすれば良いのならばその通りですが,今の韓国でこれをやれば,国内経済が吹っ飛びますからね.

何しろ代々の大統領が破裂しないようにと苦心して膨らむだけ膨らませてしまった不動産バブル(それでも既に急速にしぼみ始めてますが,金利を思いっきり引き上げたりすれば即刻破裂でしょう)やそれと関連しますがGDPを超える規模の家計債務,更には家計債務に近い規模の自営業者の債務,これらの破裂を防止しようするせいで既に韓銀が米FRBの金利に追従できないと市場から見抜かれてウォン安が進んでいるのですから.

しかも韓国人は日本人のように将来的な安全や安心感よりも目先の利益を優先するので,韓国で家計債務の大半を占める不動産投資目的のローンのほとんどは(日本のように住宅ローンの大半が固定金利を選んでるのとは違い)変動金利ですからね.一気に金利を大幅に上げたりしたら即死して不良債権の山ですよ.

韓銀が10%とか20%まで金利を上げたら,それこそ金利上げを発表した瞬間に韓国内経済は阿鼻叫喚の状況となるのは必定でしょう.

要するに進む(ウォン防衛のために金利を上げるの)も地獄,退く(国内の債務爆弾を爆発させないために金利を上げないの)も地獄,これが韓国の現状だと言って良いと思います.

後は韓国政府や韓銀がどちらの地獄がマシと考えて選ぶのか?というだけに過ぎません.

現時点では韓銀は取り敢えずその究極の選択の時期を少しでも先延ばししようとして国債買い入れによって長期金利上昇を防ごうとしたということでしょう.

状況をこのまま放置したら、通貨危機と金融危機が同時に韓国に襲い掛かる可能性が高いように見えます。でも、韓銀や韓国政府が適切な対策を講じられれば、どちらか一方で済むかもしれません。まあ、どちらか一方だけでも、韓国経済に大きな痛みを与えることには変わりなく、ロウソク祭りが再現される可能性が高いでしょうが。

そして、何よりの問題は、どのような対策が適切と呼べるのかわからないという点にあると思います。政策金利をアメリカに追随する程度に引き上げても、ウォン高に転じるわけではなく、うまくいけばこれ以上のウォン安を食い止められるかもしれないという程度でしょう。現時点の為替レートでも相当痛いのに、その水準が維持される程度では、ちょっと割に合いません。しかも、その代償として、国内の債務爆弾に火を付ける可能性が高く、経済全体への大きなダメージは避けられないというのでは、何のための対策かということになりかねません。

今日のソウル外為市場でも、開場そうそうウォン安に振れてます。韓銀としては介入せざるを得ないでしょうが、昨日の動きを見ても、1USD=1430KRWを切る程度までの効果しかなく、その後すぐに値を戻されてます。さて、今日の攻防はどうなるでしょうね。