韓国の外貨準備が、小幅ながらも前月比プラスに転じました。ただ、同国の外貨準備は、1年前と比べて依然として300億ドル以上減少しています。とくに、為替相場(USDKRW)がウォン安に進むなか、韓国銀行としては通貨防衛を余儀なくされているからです。今回の外貨準備高についても小康状態とみるべきであり、韓国から通貨危機のリスクが去ったと断定するには早すぎるでしょう。

目次

韓国の外貨準備は小幅増加に転じる

韓国銀行は3日、2022年7月末時点における外貨準備の状況を公表しました。これによると、同国の外貨準備は前月比3.3億ドルと、小幅であるとはいえ増加に転じたようです。

2022年7月末の為替保有額

―――2022/08/03付 韓国銀行ウェブサイトより

韓国銀行の発表内容を意訳しておくと、次のとおりです。

- 2022年7月末時点の韓国の外国為替保有額は4,386.1億ドルで前月末(4,382.8億ドル)比3.3億ドル増加

- その他通貨の外貨資産の米ドル換算額の減少などにもかかわらず、外貨資産の運用収益、金融機関の外貨預金などが増加したことによる

- 外国為替保有額は有価証券3,918.5億ドル(89.3%)、預金232.0億ドル(5.3%)、SDR143.9億ドル(3.3%)、金47.9億ドル(1.1%)、IMFポジション43.7億ドル(1.0%)で構成

「現金預金+有価証券」は前月比+5.5億ドル

ちなみに韓国銀行のデータをもとに、その内訳ごとの明細と前月比を整理しておくと、図表1のとおりです。

図表1 韓国の外貨準備の状況

| 項目 | 2022年7月末 | 前月比 |

|---|---|---|

| 外貨準備合計 | 4386億ドル | +3.3億ドル |

| うち金 | 48億ドル | ±0.0億ドル |

| うちSDR | 144億ドル | ▲1.7億ドル |

| うちIMFRP | 44億ドル | ▲0.6億ドル |

| うち現金預金+有価証券 | 4150億ドル | +5.5億ドル |

(【出所】韓国銀行)

韓国銀行のデータベースでは、現金預金と有価証券の内訳が明示されていないため、図表1でも両者を合計したものを表示していますが、その合計金額については韓国銀行が公表したものと一致しています。これで見ると、最も重要な「現金預金+有価証券」の部分は、前月比5.5億ドルと増えています。

なお、当ウェブサイトでは外貨準備を分析する際、現金預金と有価証券については内訳を分解せず、合計したベースで把握することが多いです。

その理由は、いわゆる「流動性」と呼ばれている部分は、一般には現金預金と運用対象である有価証券を合算した数値を指すことが多いからであり、また、有価証券を換金したり、新たな有価証券投資を行ったりした場合には、現金預金の金額と有価証券の金額がほぼ同額動くことが一般的だからです。

(※ただし、韓国の外貨準備自体、本当に換金可能性が高い資産で構成されているのかどうかという問題はあるのですが、これについては『韓国外貨準備データと米財務省データの「大きな差額」』などでも議論していますので、是非ともご参照ください。)

| 韓国の外貨準備高がどうも怪しいのではないか、といった仮説は、当ウェブサイトでもずいぶんと提示してきた論点のひとつですが、やはり調べるほどに怪しさは払拭できず、疑惑はさらに深まる格好です。IMFが公表する韓国の外貨準備高のうち証券の残高と、米国財務省が公表する韓国が保有する米国債等の債券の残高を比較すると、両者には埋められない差が存在しています。また、なぜ韓国がFIMAレポではなく為替スワップを欲しがっているのかのヒントも、このあたりにあるのかもしれません。韓国の外貨準備はピーク時から309億ドル... 韓国外貨準備データと米財務省データの「大きな差額」 - 新宿会計士の政治経済評論 |

前年同月比では307億ドルの減少

さて、今回の変動を、どう見るべきでしょうか。

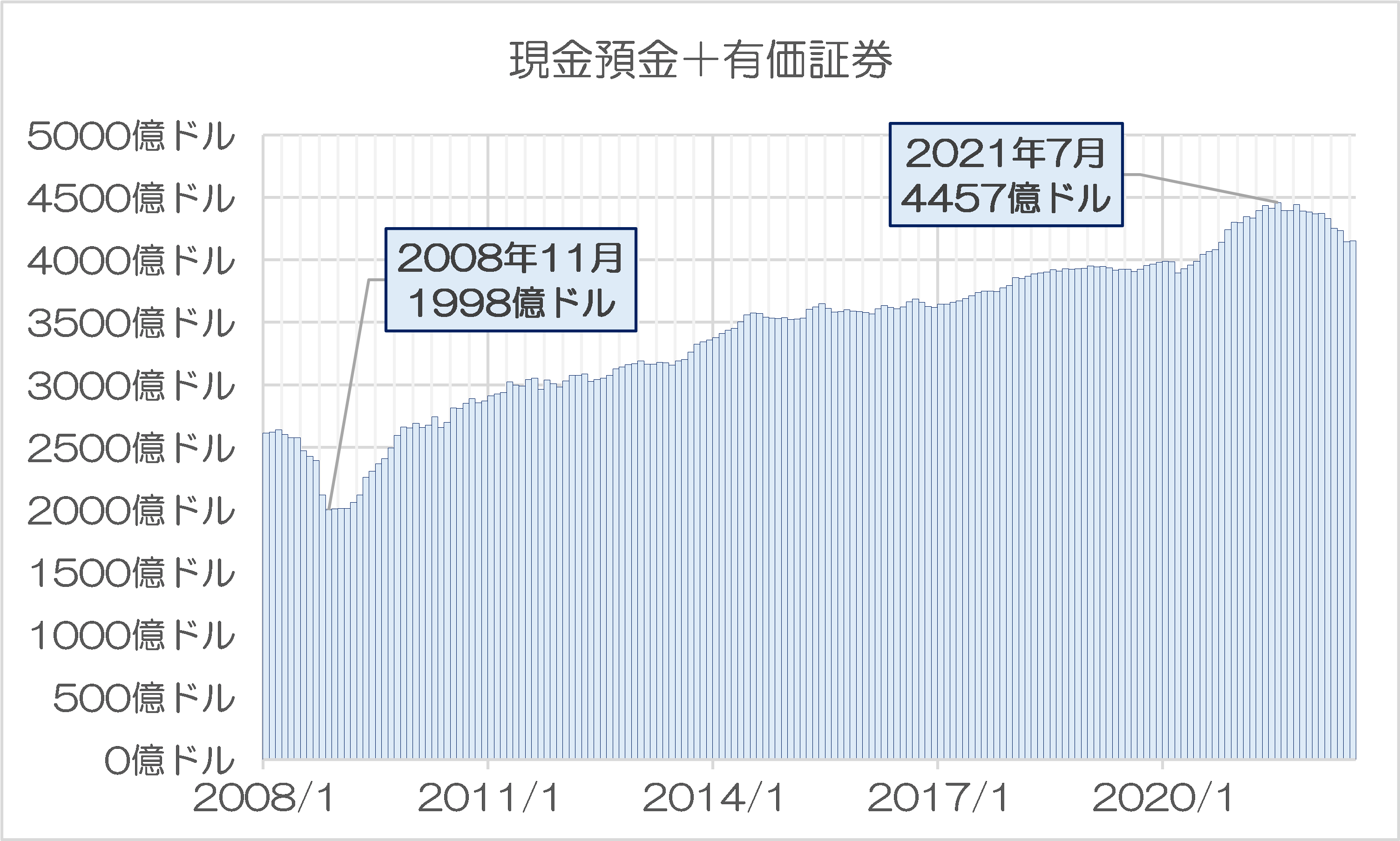

たしかに月次で見ると、韓国の外貨準備のうち、「現金預金+有価証券」の金額については、前月比プラスに転じました。ただ、これについては大きな流れとして把握しておくことが有益と思われます。まず、図表2が、「現金預金+有価証券」の金額の推移をグラフ化したものです。

図表2 韓国の外貨準備のうち「現金預金+有価証券」の状況

{kind=link}

(【出所】韓国銀行)

これによると、2008年1月以降の「現金預金+有価証券」の残高は、リーマン・ブラザーズの経営破綻の発生などに伴うグローバル金融危機(GFC)の際、2008年11月に1998億ドルにまで減少したのを底として、その後は順調に増加し、最大時には2021年7月時点で4457億ドルに達しました。

ただ、その後はつるべ落としのように再び減少基調にあり、2022年7月時点では4150億ドルと、前月の4145億ドルと比べれば5億ドルほど持ち直しているものの、やはり最盛期と比べればずいぶんと落ち込んだ格好です。

ちなみにGFCのときと現在で比べてみると、2008年11月時点では1年前と比べて617億ドル減少していましたが、2022年7月時点では1年前と比べて307億ドルの減少です。

- 2008年11月…前年同月比617億ドルの減少

- 2022年7月…前年同月比307億ドルの減少

為替相場と密接な関係がある韓国の外貨準備高

これについては「GFCのときと比べて現在の外貨準備の減り方はずいぶんとマシだ」、という言い方もできるかもしれませんが、「GFC以来、の大きな減少だ」、という言い方をしても良いかもしれません。

このあたり、同じく韓国銀行のデータから米ドル・韓国ウォンの為替相場(USDKRW、終値)を取得し、これに毎月の外貨準備高と合わせてみると、為替相場がウォン安方向に向かうときには外貨準備が減少しているという傾向が明確に確認できます(図表3)。

図表3 韓国の外貨準備と為替相場の状況

{kind=link}

(【出所】韓国銀行データより著者作成)

これで見ると、同国の外貨準備は、1ドル=1000~1200ウォンの間にあるときには少しずつ増加しているのですが、1ドル=1200ウォンを超えると減少に転じる、という傾向にあることがわかります。

韓国の外貨準備高は昨年8月に減少に転じましたが、ちょうど同国通貨の為替相場が1ドル=1150ウォン前後を割り込み始めた時期と一致しており、その後も同国通貨は一貫して下落基調にあります。

とくに、現在の為替相場も1ドル=1300ウォン台と13年ぶりの安値水準にありますが、もう一段安となるようであれば、韓国銀行としては再び通貨防衛に乗り出さざるを得なくなるかもしれません。

いずれにせよ、今月の外貨準備の微増は「小康状態」に過ぎず、やはり同国の外貨準備の減少基調は続いていると見るべきでしょう。

なんだかよくわからない韓国銀行の記述

ちなみに、冒頭に取り上げた韓国銀行の報道発表には、こんな記述がありました。

「その他通貨の外貨資産の米ドル換算額の減少などにもかかわらず、外貨資産の運用収益、金融機関の外貨預金などが増加したことによる」。

「金融機関の外貨預金の増加が外貨準備を押し上げた」、とも読み取れる記述です。

「金融機関の外貨預金」が何を意味するかは定かではありませんが、自然に考えるならば、韓国の民間(家計部門など)においてウォンを外貨預金(米ドルや日本円など)に替える人が増え、銀行が預かった外貨預金をさらに韓国銀行に預け入れた、という意味でしょうか。

もしその理解が正しいのだとすれば、韓国銀行の保有している外貨準備は見かけ上増えていることになるのかもしれませんが、それと同時に負債(預金側)が同額増加しているため、同国の「外貨安全性」(?)が高まることにはつながりません。

このあたり、韓国銀行の外貨準備統計にはかなり独自の解釈も多く、関連する統計とも整合しないことが多いため、読み解くのはなかなかに困難ではあるのですが、いずれにせよ、前月比での減少が止まったからといって、韓国から通貨危機のリスクが去ったと見るのは早計であることは間違いないでしょう。

View Comments (12)

何故韓国はスワップを欲しがるのか?

その前に焼き豚の話をします。

少し前の円安、そして日本国債暴落の噂を覚えていますか。

あれは外国のファンドが日本国債空売りにより日本円が増えた結果です。

(もちろん他の要素もあります)

そして彼等は日銀が日本国債売りに耐えられず利上げを行った後安くなった日本国債を買って返してその差額を儲ける算段でした。

しかし、空売りした国債は期限が来たら他所から国債を買って返さないといけません。

しかも、返さないとデフォルトの軽いやつになり罰金をとられます。

が、期限がきても日銀は利上げをせずに、しかも市場には日本国債が無いので空売りしたファンドは仕方なく罰金を払う羽目になりました。

これを焼き豚といいます。

もし、韓国ウォン1000の時に空売りして/500の時に返せたら約した3割の濡れての粟のボロ儲けです。

では、ウォン安が簡単に予測出来るか?

韓国の外貨準備に不安があれば、通貨防衛出来ないのでウォン安に力技でもっていけます。

しかしドルや円のスワップがあれば、簡単に通貨防衛出来ますので力技空売りボロ儲けに躊躇してしまいます。

ようはバックにつえーのが居るとわかればチョッカイをかけられないと言う理屈ですね。

韓国は元スワップを使えるとは思ってません。が、ブラフには使えると考えてます。

しかし、ブラフがバレればハイエナのファンドが山のように空売りを浴びせてウォン大暴落が予想されるのでスワップスワップと鳴きつづけてるのですね。

しかも、現在米国の利上げで通貨暴落への高速道路が出来つつあります。

いつ元スワップのブラフがバレないとはかぎりません。

日本が出来る事は、通貨暴落の引き金をひきやすくお手伝いするだけですね。

日本国債の空売りを積極的に仕掛けていたイギリスのなんたらいうファンドのトップは、「日銀は必ず9月には金融政策を変更する(はずだ)から、当社のポジションに変更はない」と言明しているそうです。なんか、祈りにも似てますねえ。

> 空売りした国債は期限が来たら他所から国債を買って返さないといけません

このなんたらいうファンドはこのルールを理解していなかったらしく、大慌てになったという噂が流れてますが、さて。

龍様

これは勝手な予想ですが、日銀は金融緩和をしたいが、市場に国債はなく政府も国債発行しない中でどうしたら金融緩和で2%のインフレ率を達成出来るかと考えた時に、誰かに空売りして貰えたらと考え、財務省の日本破綻論に便乗して外国ファンドを誘い受けしたのではないかと思ってます。

ならば、日銀すげー知恵者だな。

>「金融機関の外貨預金の増加が外貨準備を押し上げた」、とも読み取れる記述です。

為替のウォン安基調をみた輸出企業が、代金として回収した米ドルを両替せずに外貨預金としたのかもですね。

カズ様

>外貨資産の運用収益、金融機関の外貨預金などが増加したことによる

確かに中央銀行のレポートとしては、ちょっと首を傾げる文章ですね。

いざとなれば、民間の資産でも召し上げるんだぞと、いうことなんでしょうか?

伊江太様

>金融機関の外貨預金などが増加したことによる

民間の金融機関から外貨預金を預かると、韓銀の帳簿上では同額の資産計上もなされるため、その分が”表層上の外貨準備高”として計上されるみたいですね。

外貨準備高は貸借対照表の借方(資産)のみを捉えるがための事象のようです。

韓国銀行のプレスリリース(英語版)では、外貨準備が増えているにもかかわらず、3億ドルの減少(-0.3 billion USD)と表記されています。このような重要な数字を間違うとは、常識的には考えられないのですが。

https://www.bok.or.kr/ucms/cmmn/file/fileDown.do?menuNo=400069&atchFileId=FILE_000000000033032&fileSn=2

ほんとですね。合計の凡ミスっぽいですね。珍しい気がします。

ハングル版は合ってるようですが。

ハングル版

https://www.bok.or.kr/viewer/skin/doc.html?fn=202208020301407791.pdf&rs=/webview/result/P0000559/202208

7月22日から継続している日本国債金利と円ドル為替レートの急変の影響が世界各国にも影響していて、当然ウオン・ドルにも影響しています。毎日の変化が大きすぎて、外貨準備も損失回避のためのトレードが必要なので、1日の中で結構動くはずです。

いずれにせよ、7月21日より前の話は「昔の話」になってしまったので、あまり興味はありません。

好意的解釈で、金融機関「へ」の(韓国銀行の)外貨預金が増加したのかなぁと。こう解釈しないと外貨準備の記述として意味をなさないので。

ただ、この解釈にしたって「死因:心臓マヒ」みたいなもので、そうなった要因がどこにもありません。

あっ、ここまで書いてひとつ思いつきました。大胆な仮説ですが聞いてください。

ここでいう金融機関とはトルコの中央銀行。そこにある韓国銀行の口座のトルコリラが増加した。

そうです。スワップが実行されているのです。一方で韓国銀行にあるトルコ中銀の口座にはウォンが増えている。。

外国為替の常識として、普通はその国の中に資金があって、外国送金と言ってもその国の中にある預金口座間の付け替えが起こっているだけだったりします。

スワップ実行説。あり得ると思いません?

外貨準備を鉛筆なめて増やして、つじつまの合わないところを「誤差脱漏」で合わせるというのは可能なのでしょうか?

現金が減ってないのはもうドルが枯渇して現金として持っているのはドル以外ってことなのかな?