韓国の債券発行が2年連続ゼロ…サムライ債市場の現状

韓国の企業・銀行などによる日本の債券市場での「サムライ債」の発行実績が、2020年から21年にかけての2年間、ゼロでした。日韓関係の「悪化」が公募サムライ債市場にも及んできたのか、それともほかに理由があるのかはわかりませんが、公社債市場における韓国のプレゼンスは低下しつつあるのかもしれません。本稿では円建債券市場の現状と推移とともに、債券市場から見える日韓関係についても紹介したいと思います。

目次

円建てのオフショア債券の種類

当ウェブサイトでは普段から指摘しているとおり、ある通貨が国際的に通用するかどうかを図るうえで重要な指標のひとつが、「その通貨を使って建てでどのくらいのオフショア債券が発行されているか」、という指標です。

ここでいうオフショア債券とは、「非居住者が発行した債券」のことを指します。

たとえば日本の場合だと、多くの債券は居住者(日本国内の地方公共団体や企業など)が発行していますが、ときどき、外国の政府や金融機関、企業、国際機関なども円建ての債券を発行しています(いわゆるサムライ債)。また、円建ての債券は日本国外の債券市場でも発行されています(いわゆるユーロ円債)。

- サムライ債…外国の政府、金融機関、企業、国際機関などが日本国内で発行する円建ての債券

- ユーロ円債…日本国外で発行される円建ての債券

これらのオフショア債券の総額については、先月の『オフショア円債券発行額が28年ぶりに4千億ドル割れ』でも議論したとおり、残念ながら日本円の債券発行額は長期的には凋落傾向にあります。

オフショア債券の通貨別発行額

2022年3月末時点におけるオフショア債券の通貨別発行額を、上位10通貨について再掲しておくと、図表1のとおりです。

図表1 オフショア債券の通貨別発行額(2022年3月末時点、上位10通貨)

| 通貨 | 発行額 | シェア |

|---|---|---|

| 1位:米ドル(USD) | 13兆1309.54億ドル | 47.28% |

| 2位:ユーロ(EUR) | 10兆6415.95億ドル | 38.31% |

| 3位:英ポンド(GBP) | 2兆1760.52億ドル | 7.83% |

| 4位:日本円(JPY) | 3761.92億ドル | 1.35% |

| 5位:豪ドル(AUD) | 2799.73億ドル | 1.01% |

| 6位:スイスフラン(CHF) | 1944.53億ドル | 0.70% |

| 7位:加ドル(CAD) | 1510.79億ドル | 0.54% |

| 8位:スウェーデンクローナ(SEK) | 1358.95億ドル | 0.49% |

| 9位:人民元(CNY) | 1240.85億ドル | 0.45% |

| 10位:香港ドル(HKD) | 1110.96億ドル | 0.40% |

| その他 | 4540.90億ドル | 1.63% |

| 合計 | 27兆7754.64億ドル | 100.00% |

(【出所】 the Bank for International Settlements, Debt Securities Statistcsより著者作成)

なぜ円建ての債券の発行額が減っているのかについては、さまざまな要因が考えられますが、著者自身が考えるその最大の理由は、「円で調達した債券を他通貨に転換するためのコスト(ベーシス)が高止まりしていること」ではないかと考えています。

つまり、多くの企業・政府は円が低金利であるという状況を好ましいとは感じているものの、調達した円資金を通貨スワップ(cross currency swap)や為替スワップ(foreign exchange swap)などで他通貨(とくに米ドル)に転換する際のコストが非常に高止まりしているのが実情です。

そうだとしたら、円資金そのもののニーズがなく、ドル転するつもりで起債している企業や政府は、「円で調達してドル転する」のではなく、「最初から米ドルで債券を発行する」というのが自然な流れでしょう。

したがって、スワップ市場におけるベーシスが落ち着かない限りは、円建ての債券を発行するニーズもなかなか戻ってこないのかもしれません。

サムライ債の発行市場も減少傾向

こうしたなか、日本証券業協会は公募形式で発行された公社債について、発行銘柄の一覧を公表しています(2006年度から2019年度までは『公社債発行銘柄一覧(2019年6月分まで)』、それ以降は『公社債発行銘柄一覧』のページ)。

それぞれ公表されている資料のフォーマットが異なるなど、正直、加工し辛い資料ではありますが、これらのうち「公募サムライ債」のみの発行データを抜き出してグラフ化したものが、図表2です。

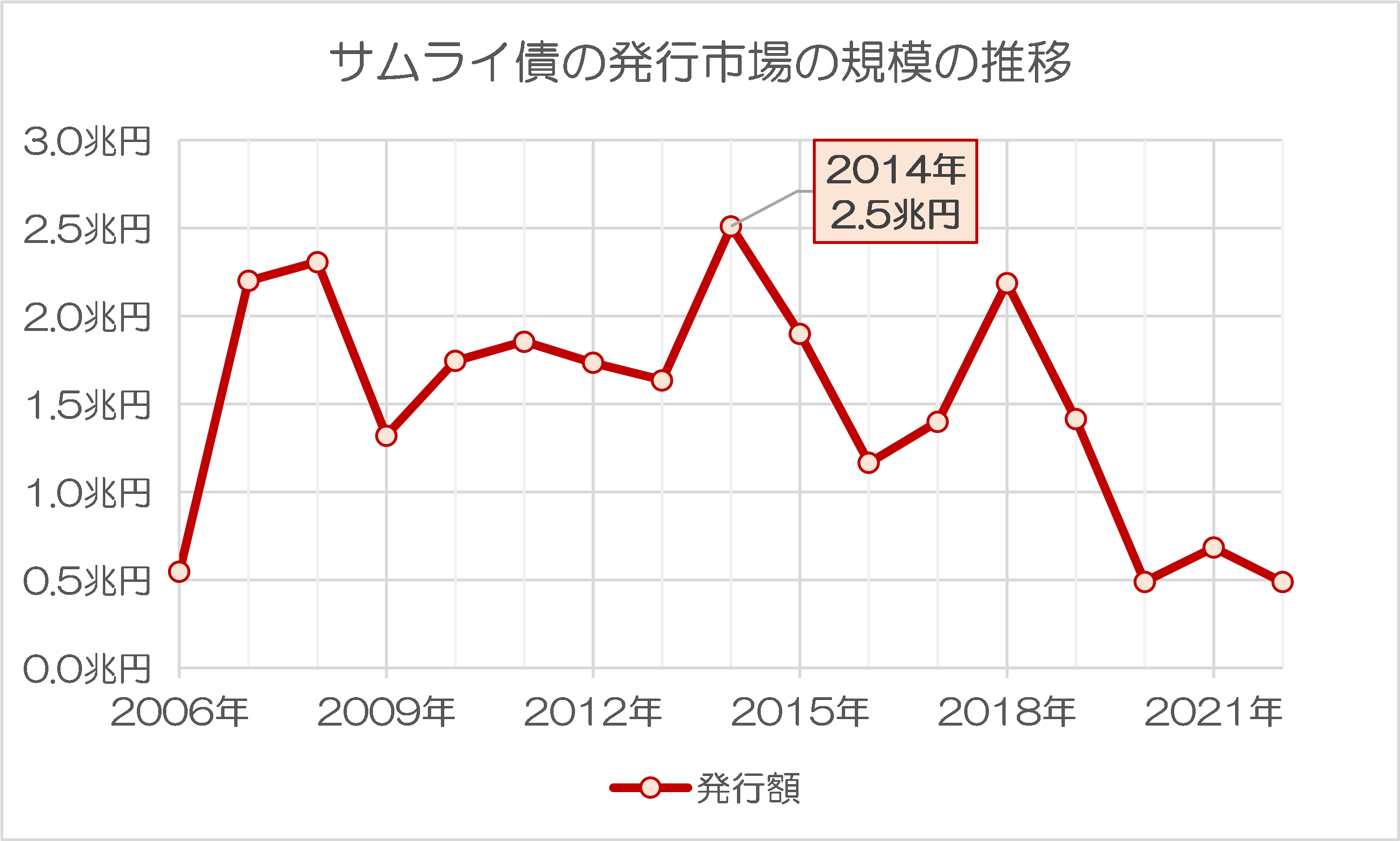

図表2 公募サムライ債の発行データ

(【出所】日本証券業協会・公社債発行データをもとに著者作成。なお、2006年と2022年についてはデータが不完全である点に注意)

これで見ると、コロナ禍が発生した2020年以降、サムライ債の発行額がガタ落ちしていることがわかります。コロナのために起債を延期したというよりはむしろ、米FRBが旺盛な金融緩和でドル資金を市場に大量供給したことなどが影響しているのでしょうか?

ただ、サムライ債市場自体が2014年の2.5兆円をピークに落ち続けていることもまた事実であり、日本円という通貨の市場環境(とくに通貨・為替スワップ市場におけるドル円ベーシス)が債券の発行者にとって好ましい状況ではないのではないか、といった仮説が出てくるゆえんでもあります。

トップはフランスで2006年以来6兆円弱

ちなみに、日証協が公表している2006年度以降の公募サムライ債・全887件を発行者の居住国ごとに集計してみると、興味深いことがわかります。フランスが金額的には6兆円近くでトップを占め、続いて豪州、米国、韓国、英国などが続いているのです(図表3)。

図表3 公募サムライ債の発行者居住国別・件数・金額(2006年度~2022年度)

| 発行者居住国 | 金額 | 金額の構成比 |

|---|---|---|

| 1位:フランス・224件 | 5兆9629億円 | 23.29% |

| 2位:豪州・79件 | 3兆4649億円 | 13.54% |

| 3位:米国・78件 | 3兆0831億円 | 12.04% |

| 4位:韓国・128件 | 2兆3885億円 | 9.33% |

| 5位:英国・49件 | 1兆9602億円 | 7.66% |

| 6位:オランダ・54件 | 1兆4622億円 | 5.71% |

| 7位:香港・18件 | 9541億円 | 3.73% |

| 8位:インドネシア・31件 | 6812億円 | 2.66% |

| 9位:メキシコ・20件 | 6556億円 | 2.56% |

| 10位:スイス・26件 | 6356億円 | 2.48% |

| その他・180件 | 4兆3508億円 | 17.00% |

| 合計・887件 | 25兆5991億円 | 100.00% |

(【出所】日証協データをもとに著者作成)

発行者の銘柄から判断するならば、フランスの本邦におけるサムライ債発行額の多さは、おそらくはフランス系の金融機関による旺盛な円債の起債が主因と考えられます。

国際与信統計とは顔ぶれもずいぶんと異なる

ところで、この上位の顔ぶれについては、国際決済銀行の国際与信統計から判明する日本の金融機関の国別エクスポージャーとは、ずいぶんと異なっています。『邦銀対外与信「5兆ドル」大台に』でも取り上げた図表を再掲しておきましょう(図表4)。

図表4 国際与信総額と上位20ヵ国(2022年3月末時点)

| 相手国 | 金額 | 前四半期比 |

|---|---|---|

| 合計 | 5兆0216億ドル(100.00%) | +1151.61億ドル |

| 1位:米国 | 2兆2190億ドル(44.19%) | +1146.76億ドル |

| 2位:ケイマン諸島 | 6456億ドル(12.86%) | ▲295.59億ドル |

| 3位:英国 | 2359億ドル(4.70%) | +8.65億ドル |

| 4位:フランス | 2029億ドル(4.04%) | +26.68億ドル |

| 5位:豪州 | 1523億ドル(3.03%) | +112.49億ドル |

| 6位:ルクセンブルク | 1318億ドル(2.62%) | +8.36億ドル |

| 7位:ドイツ | 1199億ドル(2.39%) | ▲76.55億ドル |

| 8位:中国 | 1039億ドル(2.07%) | ▲20.83億ドル |

| 9位:カナダ | 1023億ドル(2.04%) | +53.39億ドル |

| 10位:タイ | 989億ドル(1.97%) | +3.15億ドル |

| 11位:シンガポール | 848億ドル(1.69%) | +37.95億ドル |

| 12位:オランダ | 755億ドル(1.50%) | +14.37億ドル |

| 13位:香港 | 676億ドル(1.35%) | +51.88億ドル |

| 14位:アイルランド | 658億ドル(1.31%) | +19.73億ドル |

| 15位:韓国 | 514億ドル(1.02%) | +0.38億ドル |

| 16位:インドネシア | 497億ドル(0.99%) | +13.93億ドル |

| 17位:イタリア | 489億ドル(0.97%) | ▲36.97億ドル |

| 18位:スイス | 473億ドル(0.94%) | +102.90億ドル |

| 19位:インド | 433億ドル(0.86%) | +17.40億ドル |

| 20位:台湾 | 428億ドル(0.85%) | +9.50億ドル |

(【出所】日本銀行『BIS国際資金取引統計および国際与信統計の日本分集計結果』データ等を参考に著者作成)

サムライ債発行額のトップはフランスですが、銀行の対外与信という意味では4番目の相手先です。また、サムライ債市場で2位の豪州は、銀行の対外与信では5位であり、同じくサムライ債市場で4位の韓国に至っては、銀行の対外与信では15位、金額割合ではわずか1.02%に過ぎません。

サムライ債市場における韓国のプレゼンスの低下

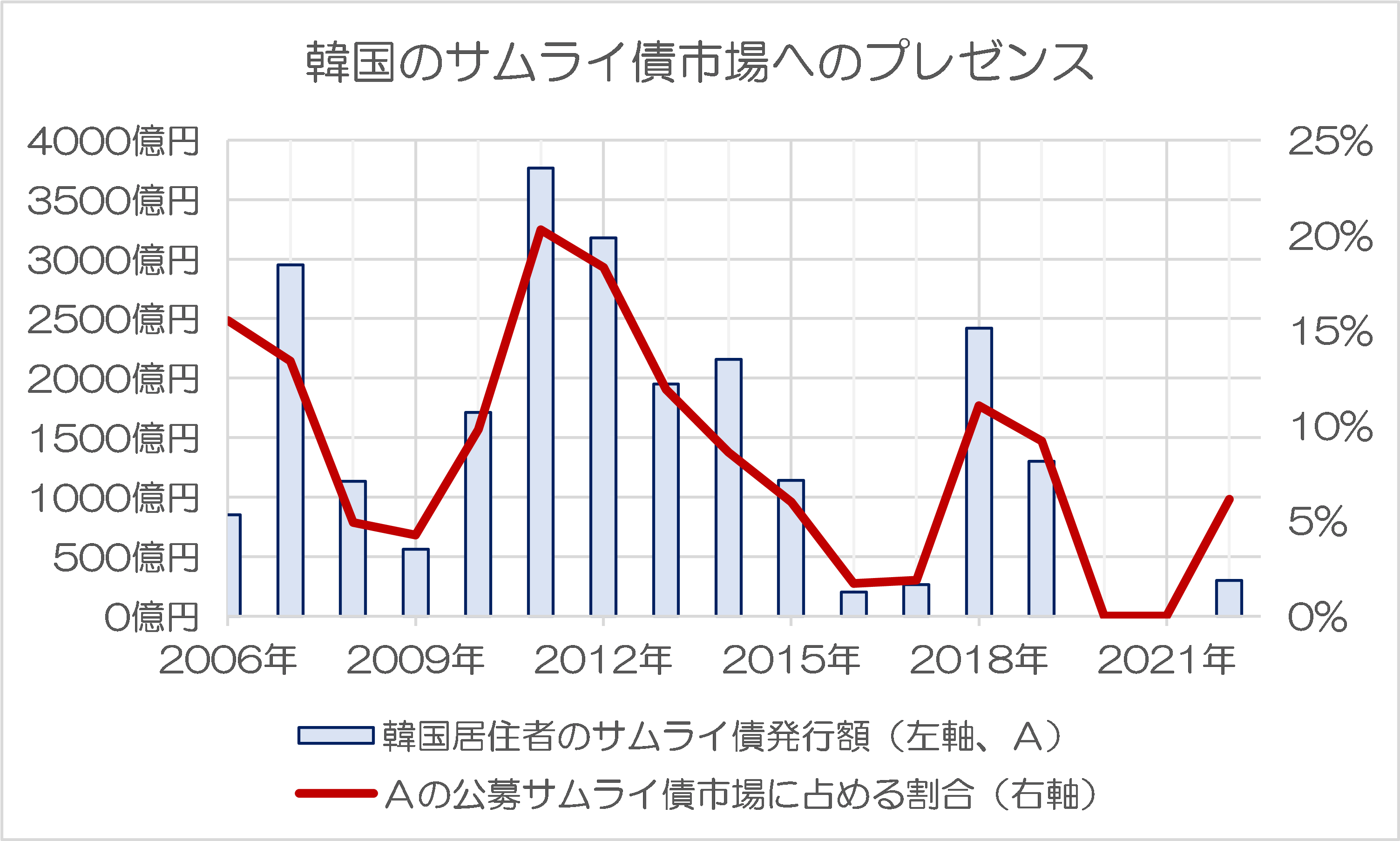

さて、サムライ債市場における韓国のプレゼンスはそれなりに大きかったことがわかるのですが、もうひとつ、興味深いグラフを紹介しておきましょう(図表5)。

図表5 韓国のサムライ債市場へのプレゼンス

(【出所】日証協データより著者作成)

これによると、韓国企業の日本市場におけるサムライ債の発行額は、最も多かった2011年で3767億円にも達しましたが、その後は徐々に減少。2018年には韓国輸出入銀行や韓国産業銀行が、2019年には韓国石油公社やKTなどが大型起債をしたことで伸びたものの、その後は極端に減少しています。

とりわけ、2020年と2021年には、韓国企業による債券発行額はゼロになってしまっています(※なお、2022年に入って、大韓航空が1月14日に300億円分のサムライ債を発行しています)。

このあたりは非常に興味深い現象です。韓国企業が日本市場を忌避するほど市場環境が悪かったのか、それとも日韓関係の「悪化」(?)が債券市場にも響いているのかはわかりませんが、少なくとも客観的事実として、日本の債券市場で韓国の銀行や企業などが発行する公募債券が、2年間ゼロだったことは間違いありません。

公社債市場が今後、どのように推移するのかという視点は、これはこれで興味深いと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

韓国のサムライ債は2009年から2012年にかけて急増していますね。 それに韓国輸出入銀行や韓国産業銀行と言えば公的機関に近い存在と思いますが・・・。

そういえば、この頃日本では民主党政権という暗黒時代の最中でしたね。

韓国サムライ債、2019・2020年発行額0、韓国は発行したかったが、麻生財務大臣(当時)が発行を断ったので成立しなかった。今回大韓航空がサムライ債発行が出来たのは財務大臣の腰砕け?

21年22年債券発行額が0になった、とありますが、これは新規の発行が0になったという事なんですか?

それとも借り換えを含めて0になったという事なんでしょうか?

大韓航空は2022年2月21日が償還年月日の300億円のサムライ債があったはず。

1月14日の300億円の起債はこれの借り換えなんでしょうか。

それとも新規?

教えてください。