その昔、とある国のメディアが「G20スワップ」なるものの待望論を掲載しているのを見かけたことがあります。ただ、冷静に列挙していくと、G20諸国も経済・金融の発展はさまざまであり、これらを強引に「G20」という括りでひとつにまとめること自体に無理があるように思えてなりません。こうしたなか、『SWIFTランキングに一度も登場したことがない通貨』でも取り上げた「SWIFTデータ」でG20通貨を眺めると、これはこれで興味深いことが明らかになります。

2022/05/31 06:30 追記

人民元に関する言及を追加しています。

目次

SWIFT「RMBトラッカー」

先日の『SWIFTランキングに一度も登場したことがない通貨』を含め、これまでに当ウェブサイトで何度となく取り上げてきた話題のひとつが、国際決済電文を手掛ける非営利組織・SWIFTが公表している『RMBトラッカー』という指標です。

| あの国の通貨の決済シェアはタイバーツ・マレーシアリンギット以下SWIFTがほぼ毎月公表している通貨別決済シェアランキングについて調べていくと、大変興味深いことが判明します。「あの国の通貨」が、過去にただの一度もランキングに登場したことがないのです。また、人民元の国際化が2015年を境にピタリと止まっているという当ウェブサイトの仮説は、このSWIFTのデータからも説明できるようです。RMBトラッカーを読み込むRMBトラッカーとは『SWIFTシェア落とした人民元:ルーブルはランク外』を含めて、当ウェ... SWIFTランキングに一度も登場したことがない通貨 - 新宿会計士の政治経済評論 |

これは、国際送金(顧客を送金人とする取引や銀行間の取引)の通貨別シェアなどから構成される、ほぼ毎月公表されているレポートです(※SWIFTが過去に公表したRMBトラッカーについては、SWIFTウェブサイトの “RMB Tracker document centre” のページで確認できます)。

そのなかでもとくに当ウェブサイトとして注目しているのが、SWIFTがほぼ毎月公表している、国際送金に占める上位20通貨のランキング・データです。

「RMBトラッカー」の名のとおり、このデータは基本的に人民元が決済通貨ランキング上位に登場し始めて以降、公表されているものですが、人民元以外にも国際的な送金通貨としての力関係を調べることができ、大変便利でもあります。

世界で「あの国」が提唱した「G20スワップ」

こうしたなか、某国で最近、「通貨スワップが欲しい!」などとする議論が喧(やかま)しく聞こえてくるのですが、通貨スワップと聞いて真っ先に思い出したのが、『なぜ韓国は突然「G20スワップ」と言い出したのか?』などでも取り上げた、「G20スワップ」という概念です。

| ここ数日、韓国ウォンの下落傾向が続くなか、韓国国内では危機感を持つ人が増えてきたためでしょうか。先ほどの『韓経も日韓スワップ待望論の一方、副首相が軽率な発言』の「続報」でしょうか、またしても通貨スワップ論が出て来たようです。ただ、メインは「米韓為替スワップ」と「日韓通貨スワップ」ですが、その一方、最近突然出てきた主張のひとつが、「G20との通貨スワップ」という構想です。こんなもの、締結してもまともに機能しないことは明らかですが、重要なポイントは、「なぜ韓国が急にG20スワップと言い出したのか... なぜ韓国は突然「G20スワップ」と言い出したのか? - 新宿会計士の政治経済評論 |

もちろん、著者自身が知る限り、「G20スワップ」などという構想を述べているのは、基本的には1ヵ国ほど存在しているようですが、それにしても非現実的なスワップだと言わざるを得ません。なぜなら、そもそもG20自体、構成メンバーがあまりにも多様過ぎるからです。

G20とは、G7、すなわち日米英仏独伊加の7ヵ国に欧州連合(EU)を加えた協議体に、アルゼンチン、豪州、ブラジル、中国、インド、インドネシア、韓国、メキシコ、ロシア、南アフリカ、サウジアラビア、トルコの12ヵ国を加えた20ヵ国・地域の協議体のことです。

『ロシアの参加強行ならG20の形骸化がなし崩しに進む』などでも述べたとおり、このG20は、もともとは各国の財相や中央銀行総裁らを集めた「金融の協議体」として発足したものであり、1999年に第1回目が開催されたのです。

| G20からロシアを追い出せないなら、G7が出て行けば良い――。これは、当ウェブサイトで以前から議論してきた論点です。ただ、現実はもう少し先を行っている可能性が出て来ました。ロシア財務省が20日にワシントンで開かれるG20財相会合にロシアのシルアノフ財相がオンライン参加すると発表したことで、米国がボイコットする可能性が強まったからです。場合によっては英国を含めた西側諸国もこれに追随するかもしれず、個人的にはG20形骸化がなし崩し的に一気に進む可能性が高いと考えています。対ロシア制裁の主体は「世界」... ロシアの参加強行ならG20の形骸化がなし崩しに進む - 新宿会計士の政治経済評論 |

現在のような「1年に1回の首脳会合(サミット)」のかたちになったのは、2008年のリーマン・ブラザーズの経営破綻に端を発する金融危機に際し、G20の首脳がワシントンに集まって緊急会合を行ったことに由来します。いわば、リーマン危機の収束とともに、このG20はほぼ形骸化した格好です。

G20通貨は17種類

これに加えてG20は「金融サミット」だったはずなのに、参加している国が金融大国とは限らないという問題点もあります。これについて、じつはSWIFTのデータもうまく活用して説明が可能です。

ちなみに金融の世界では、「G20通貨」という言い方はあまり一般的ではないのですが、あえて「G20諸国通貨」という意味で示すならば、それは基本的に、次の17通貨を指すはずです。

G20諸国通貨

米ドル(米)、ユーロ(独仏伊+EU)、英ポンド(英)、日本円(日)、加ドル(加)、アルゼンチンペソ(亜)、豪ドル(豪)、ブラジルレアル(伯)、人民元(中)、インドルピー(印)、インドネシアルピア(尼)、韓国ウォン(韓)、メキシコペソ(墨)、ロシアルーブル(露)、南アフリカランド(南ア)、サウジアラビアリヤル(沙)、トルコリラ(土)

G20加盟国・地域が20ヵ国であるにも関わらず、通貨の数が17種類しかない理由は、ドイツ、フランス、イタリア、EUがユーロ圏で同一通貨を使用しているからです(厳密には、EU加盟国のすべてがユーロを使用しているわけではありませんが…)。

また、ここにスイスフランや北欧通貨(デンマーククローネなど)、香港ドルやシンガポールドルなどが含まれていないという時点で、リストとしては極めて怪しいとも思ってしまう次第ですが、議論を先に進めましょう。

後述する通り、これらの通貨は次の4つのグループに分類できます。

- ①ランキング常連の主要通貨(米ドル、ユーロ、日本円、英ポンド、加ドル、豪ドル)

- ②ランキング常連の準主要通貨(人民元、メキシコペソ、南アフリカランド)

- ③ランキングから脱落した準主要通貨(トルコリラ、ロシアルーブル)

- ④ランキングに入らないマイナー通貨(アルゼンチンペソ、ブラジルレアル、インドルピー、インドネシアルピア、韓国ウォン、サウジアラビアリヤル)

このうちグループ①、つまり米ドル、ユーロ、英ポンド、日本円、加ドル、豪ドルの6つは「先進国通貨」で、SWIFTランキングなどでは「常連」の通貨です。これらは基本的に資本移動も自由であり、起債制限なども設けられていないため、使い勝手もよく、したがって国際的な市場で活発に取引されていると考えられます。

グループ②、③

しかし、グループ②になって来ると、「国際的な市場で活発に取引されている」かどうかはやや微妙であり、これに加えてグループ③に入ると、完全に怪しくなります。

このうち人民元については普段から取り上げているので割愛するとして、それ以外のメキシコペソ、ロシアルーブル、南アフリカランド、トルコリラの4つは、「先進国通貨」とは呼ぶには微妙ですが、現在でもSWIFTランキングの下位に入っていたり、あるいは、かつて一度でも登場したことがある通貨だったりします。

(※なお、以下の議論では、そもそもSWIFT上、データが公表されていない月に関しては、前月のデータをそのまま参照させるなどの方法で、グラフの連続性を確保しています。)

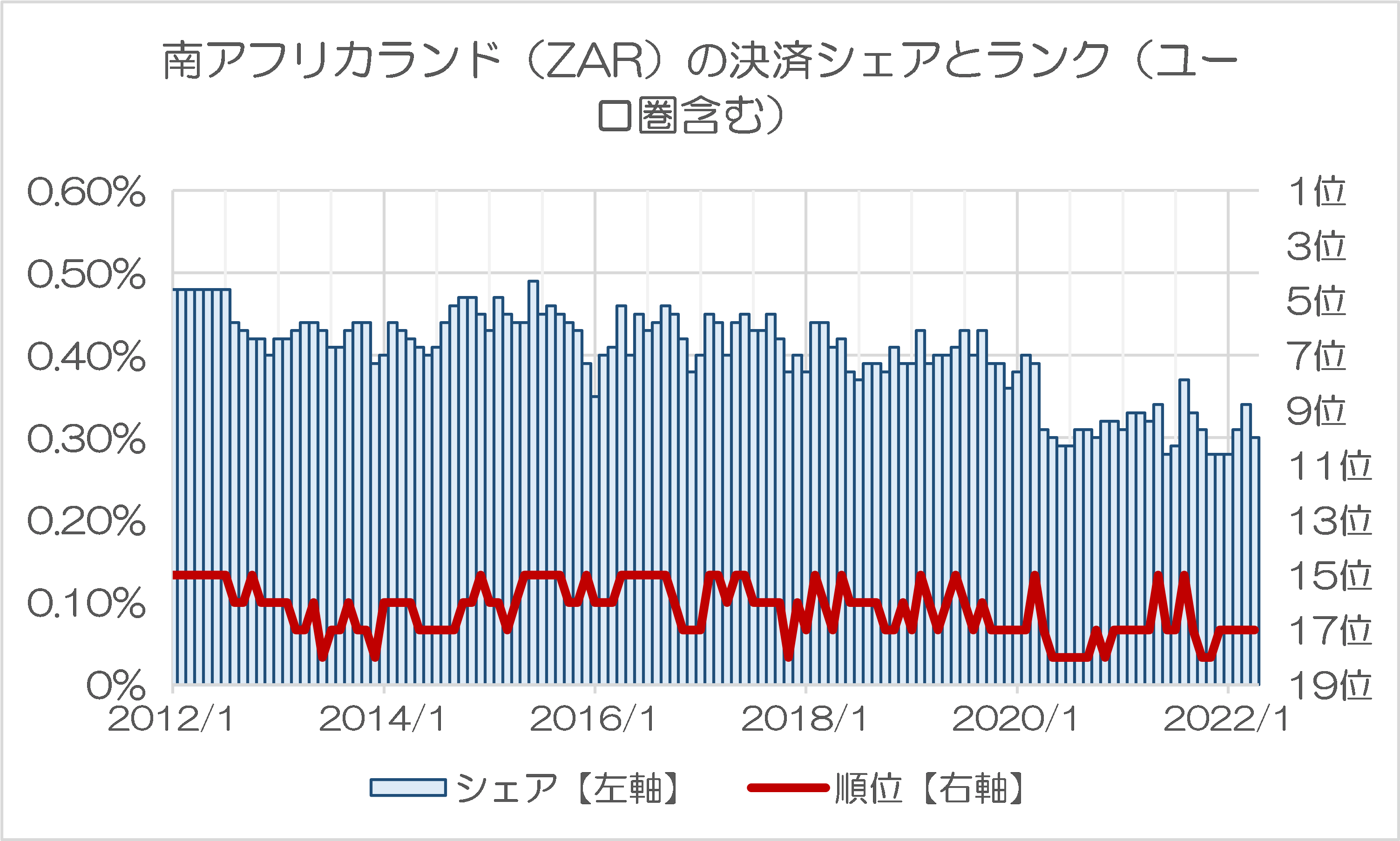

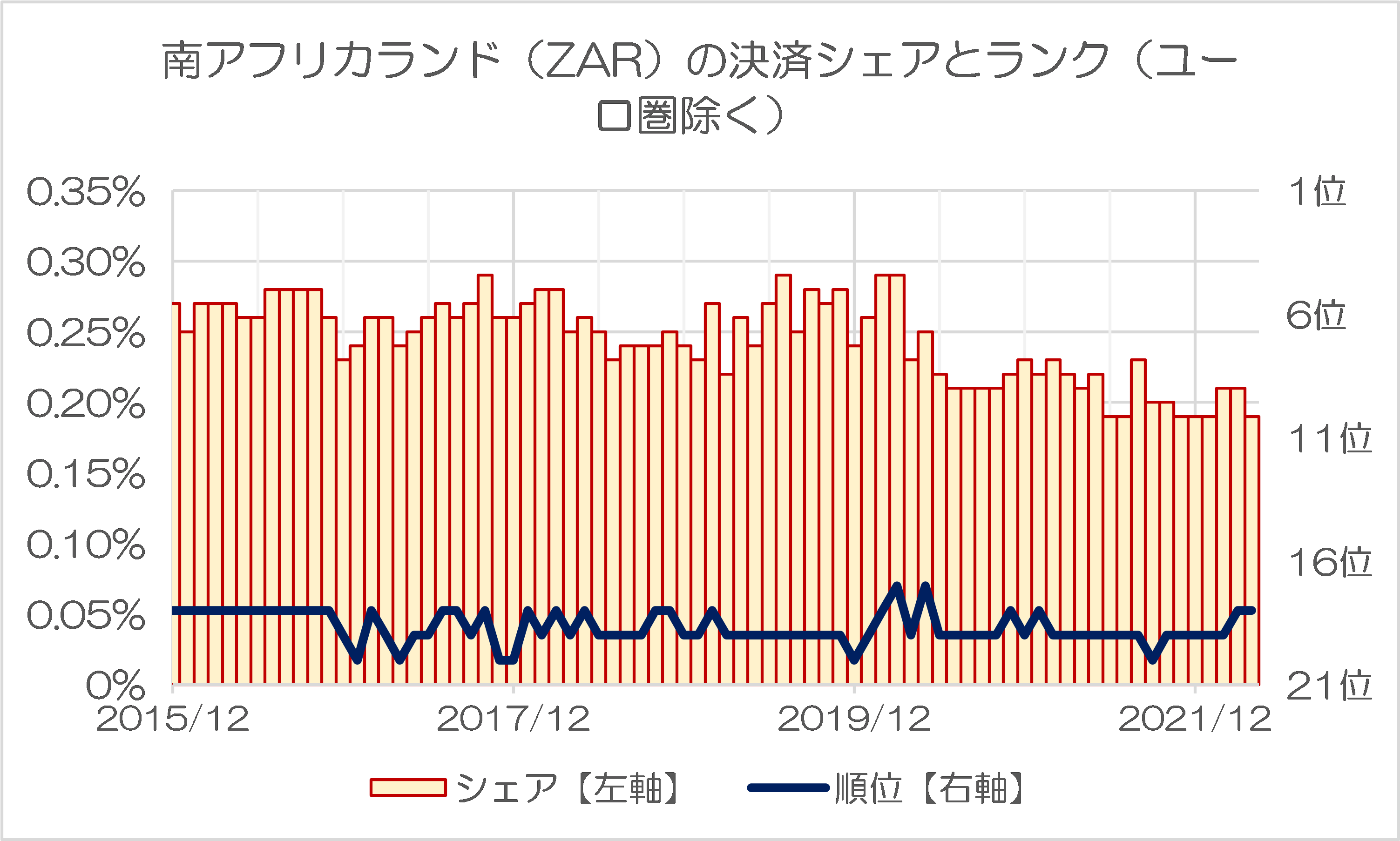

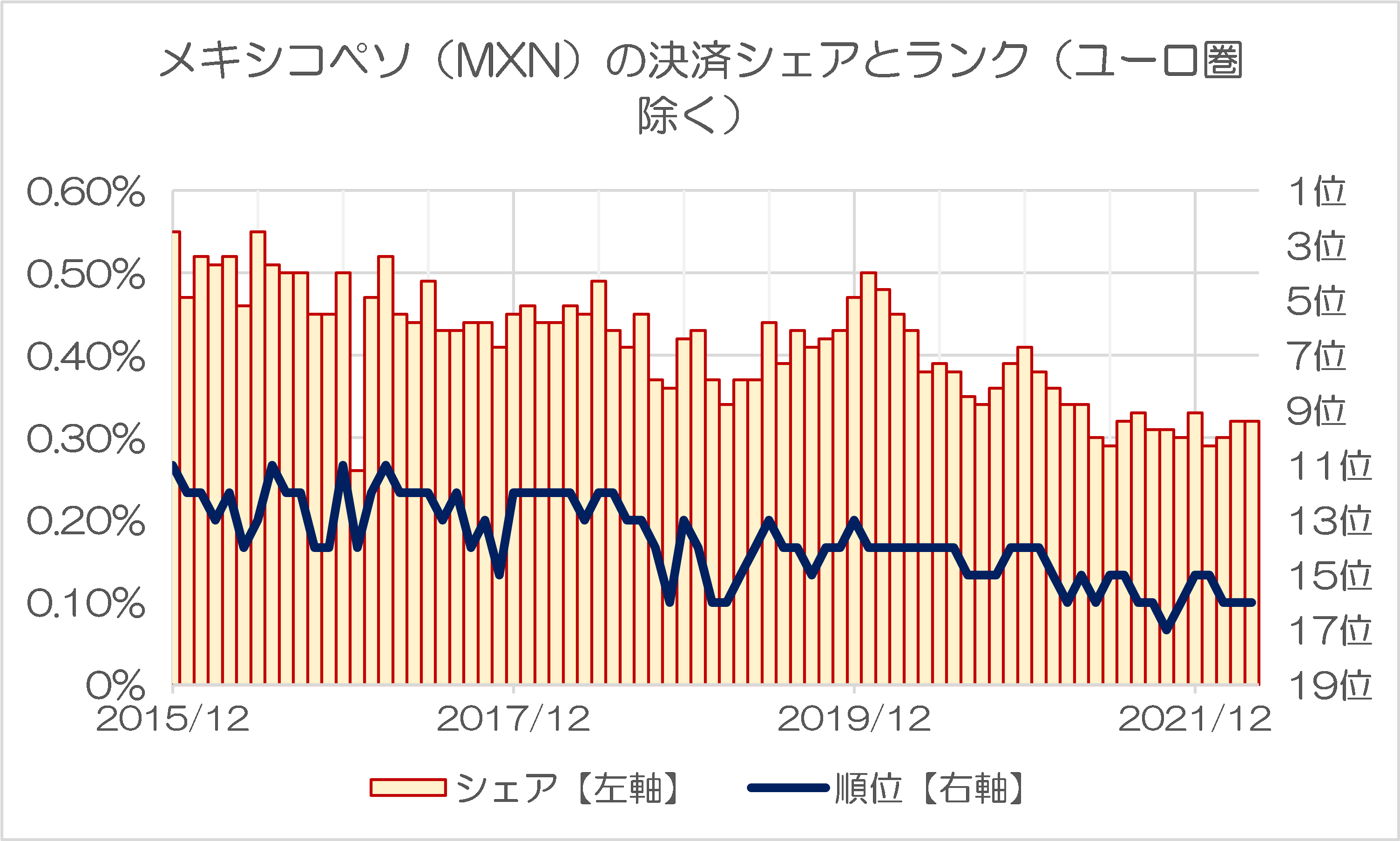

これらのうち南アフリカランド(図表1)、メキシコペソ(図表2)に関しては、シェア、順位ともに主要国通貨と比べて低いものの、いちおう、ランキングの常連通貨であり続けています。

図表1-1 南アフリカランド(ZAR)の決済シェアとランキング(ユーロ圏含む)

{kind=link}

図表1-2 南アフリカランド(ZAR)の決済シェアとランキング(ユーロ圏除く)

{kind=link}

(【出所】『RMBトラッカー』より著者作成)

図表2-1 メキシコペソ(MXN)の決済シェアとランキング(ユーロ圏含む)

{kind=link}

図表2-2 メキシコペソ(MXN)の決済シェアとランキング(ユーロ圏除く)

{kind=link}

(【出所】『RMBトラッカー』より著者作成)

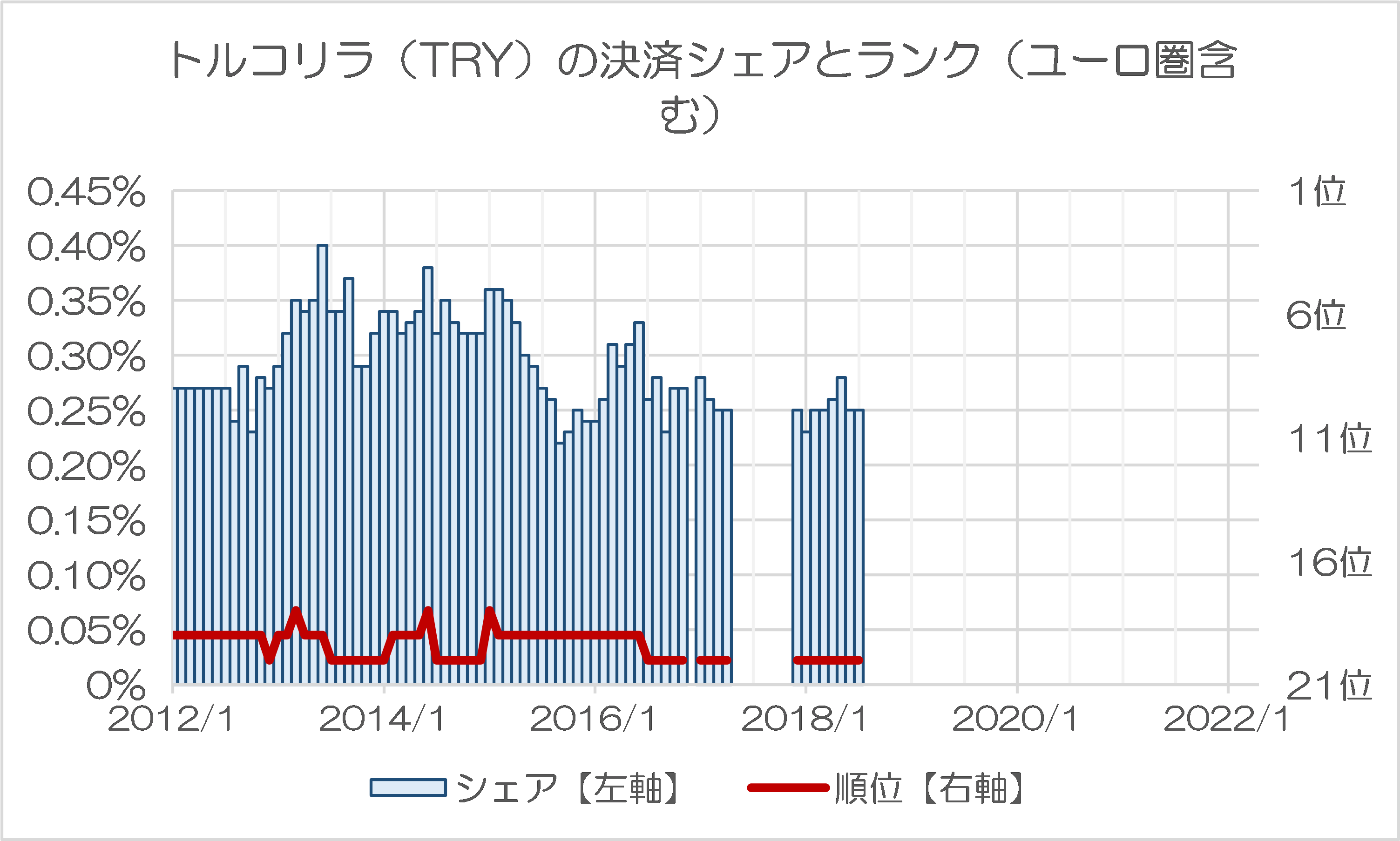

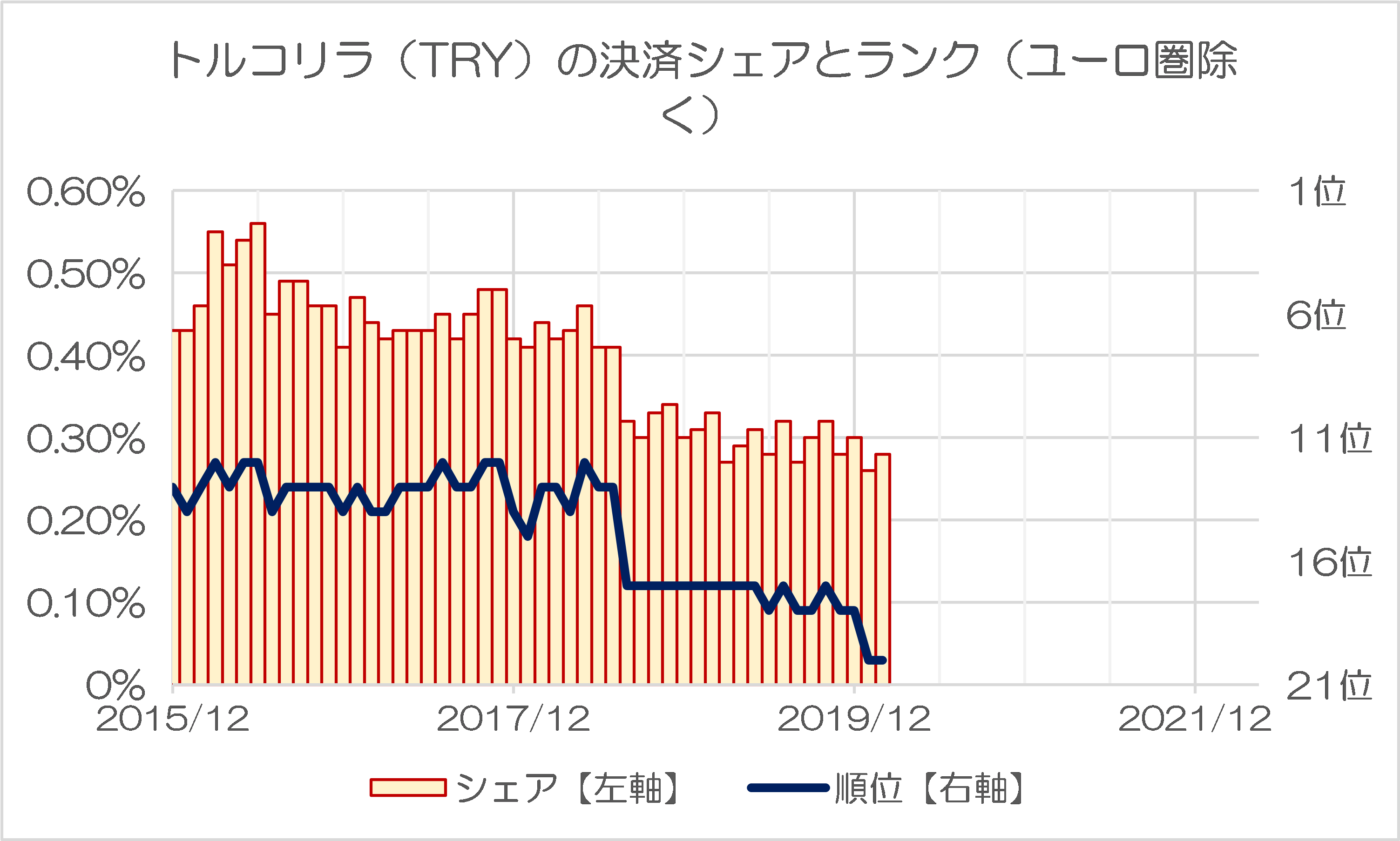

しかし、トルコリラとロシアルーブルには大変な問題があります。どちらの通貨も最近はランキングから姿を消したのです。たとえばトルコリラは、「ユーロ圏込み」のデータでは2018年7月を最後に、「ユーロ圏除外」のデータでは2020年2月を最後に、プッツリとランキングから姿を消しています(図表3)。

図表3-1 トルコリラ(TRY)の決済シェアとランキング(ユーロ圏含む)

{kind=link}

図表3-2 トルコリラ(TRY)の決済シェアとランキング(ユーロ圏除く)

{kind=link}

(【出所】『RMBトラッカー』より著者作成)

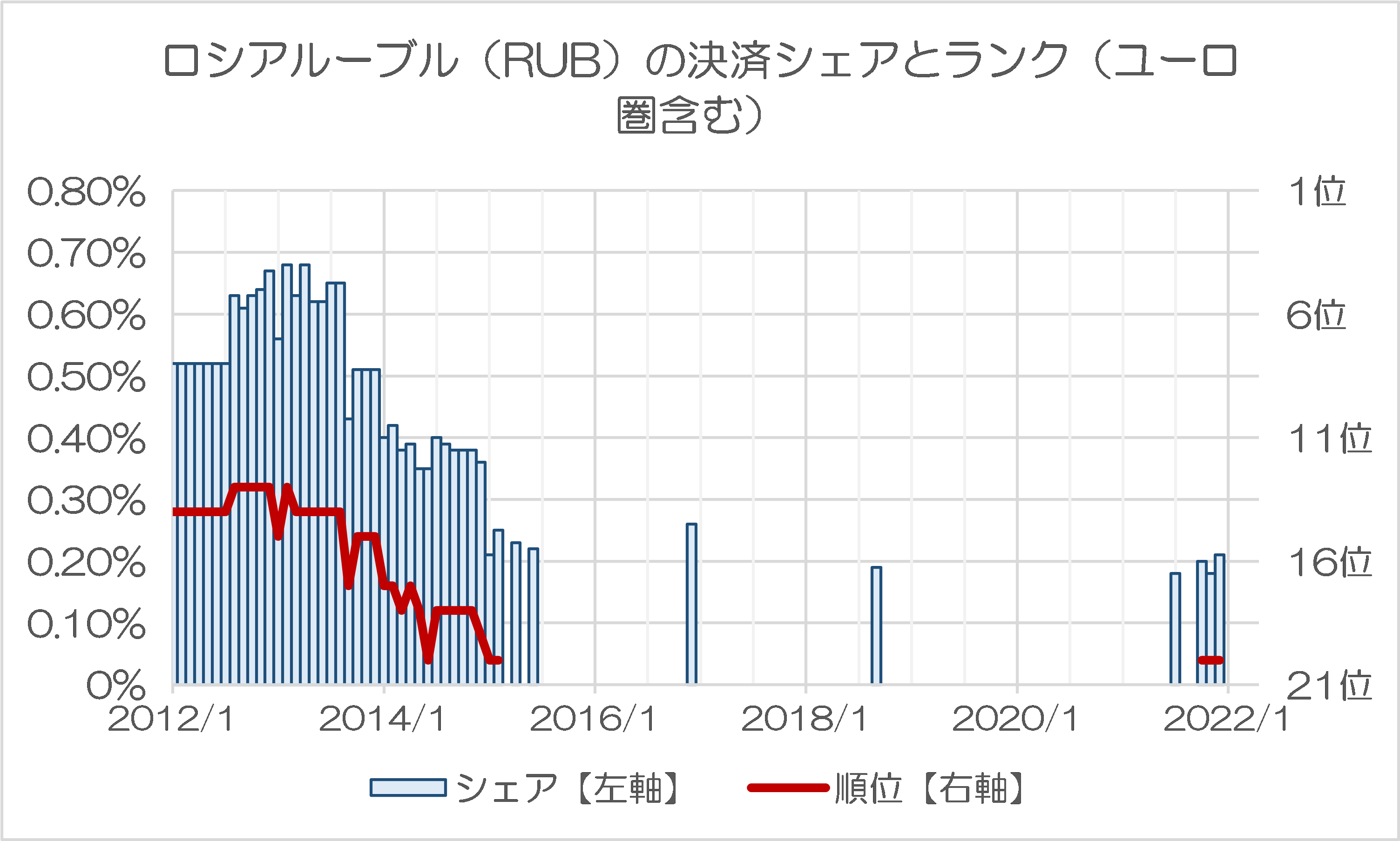

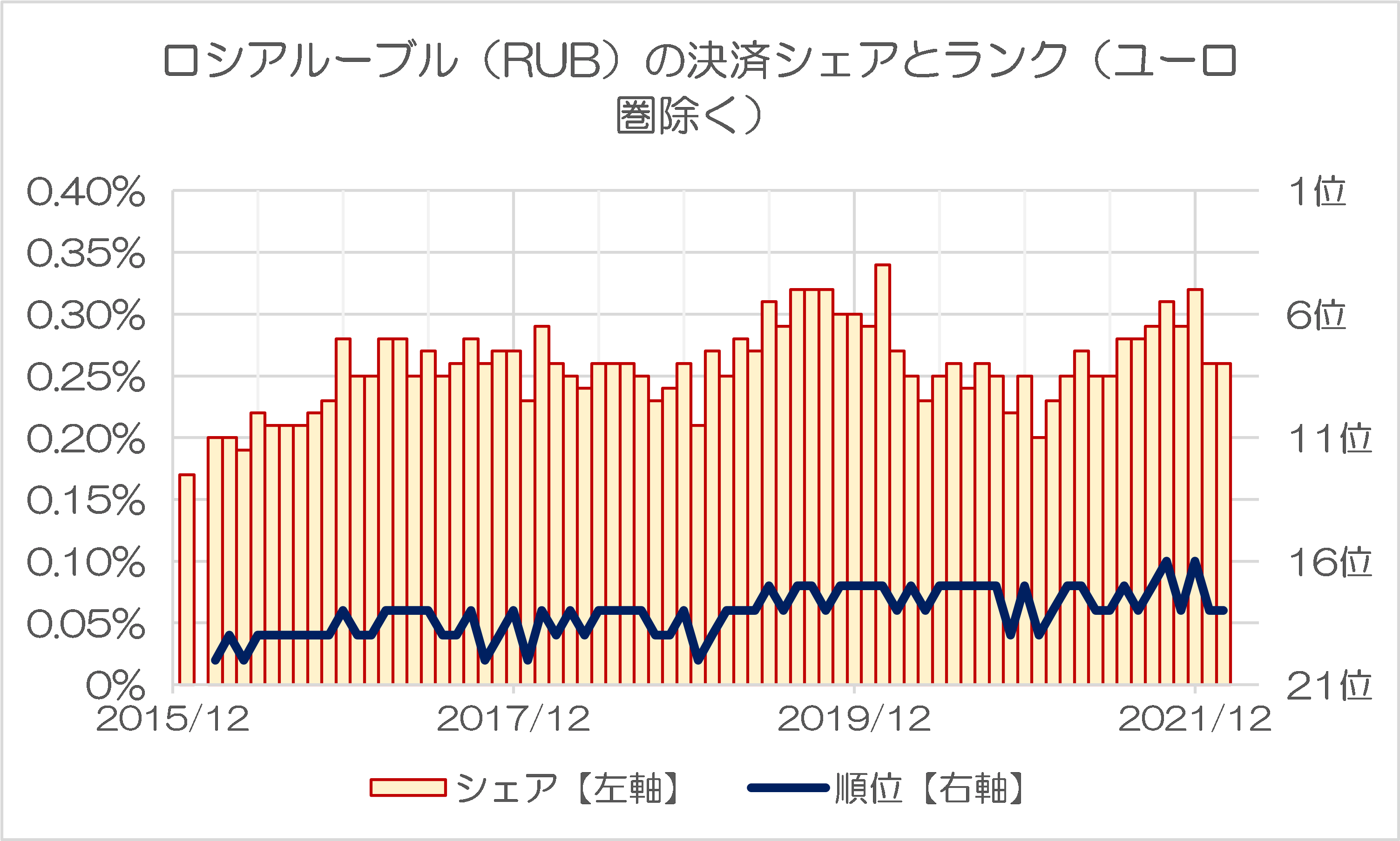

また、ロシアルーブルに関しては、ユーロ圏込みのデータでは、かつてはそれなりのシェアがあったものの、2015年2月以降はランクに顔を出すことが少なくなり、また、ユーロ圏を除外したデータでに関しては最近まで、「常連」だったものの、2022年3月以降はプッツリと姿を消しました(図表4)。

図表4-1 ロシアルーブル(RUB)の決済シェアとランキング(ユーロ圏含む)

{kind=link}

図表4-2 ロシアルーブル(RUB)の決済シェアとランキング(ユーロ圏除く)

{kind=link}

(【出所】『RMBトラッカー』より著者作成)

グループ④の通貨は6種類

さらに、SWIFTランキングを調べてみると、この17通貨のすべてが登場するわけではありません。

現在でもSWIFTランキングに頻繁に登場するのはハード・カレンシー6通貨、準ハード・カレンシー3通貨の合計9通貨であり、トルコリラとロシアルーブルの2通貨は完全に姿を消したのですが、そもそも過去にただの一度もランキングに登場したことがない通貨も6種類あります。

G20諸国通貨のうち、SWIFTランキングに登場したことがない6つの通貨

- ARS:アルゼンチンペソ

- BRL:ブラジルレアル

- INR:インドルピー

- IDR:インドネシアルピア

- KRW:韓国ウォン

- SAR:サウジアラビアリヤル

これら6ヵ国はGDPの規模が大きかったり、人口が多かったり、面積が大きかったり、その他何らかの理由があってG20に参加していると思われる国ですが、少なくともこの6通貨に関しては、国際的な市場でほぼ存在感がないと考えて良いでしょう。

以上の議論が、先ほども述べたとおり、G20通貨を、とりあえずSWIFTランキング上、次の4つに分類することができる、という結論につながるのです。

- ①ランキング常連の主要通貨(米ドル、ユーロ、日本円、英ポンド、加ドル、豪ドル)

- ②ランキング常連の準主要通貨(人民元、メキシコペソ、南アフリカランド)

- ③ランキングから脱落した準主要通貨(トルコリラ、ロシアルーブル)

- ④ランキングに入らないマイナー通貨(アルゼンチンペソ、ブラジルレアル、インドルピー、インドネシアルピア、韓国ウォン、サウジアラビアリヤル)

暴落通貨が含まれるのも③、④のカテゴリー

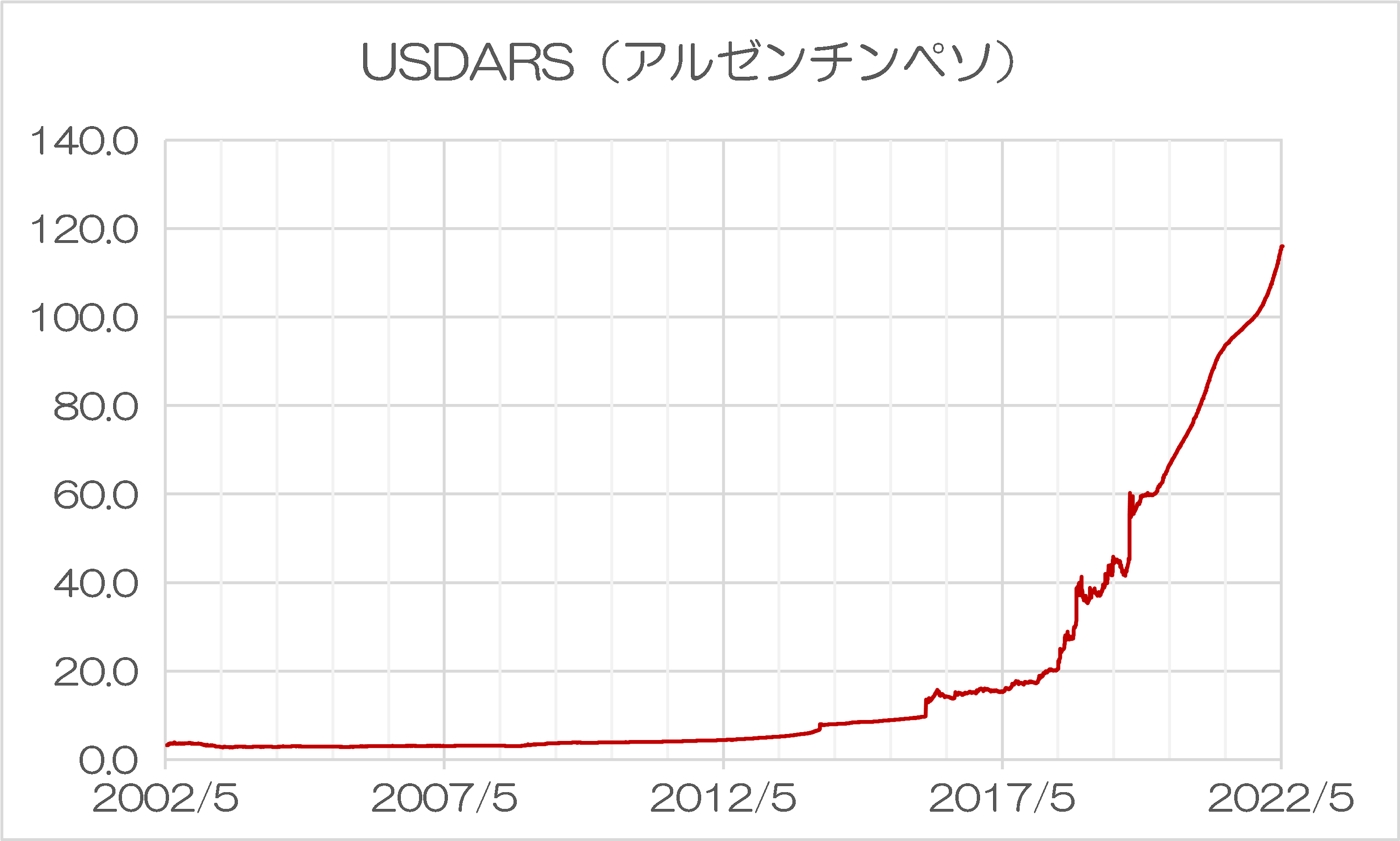

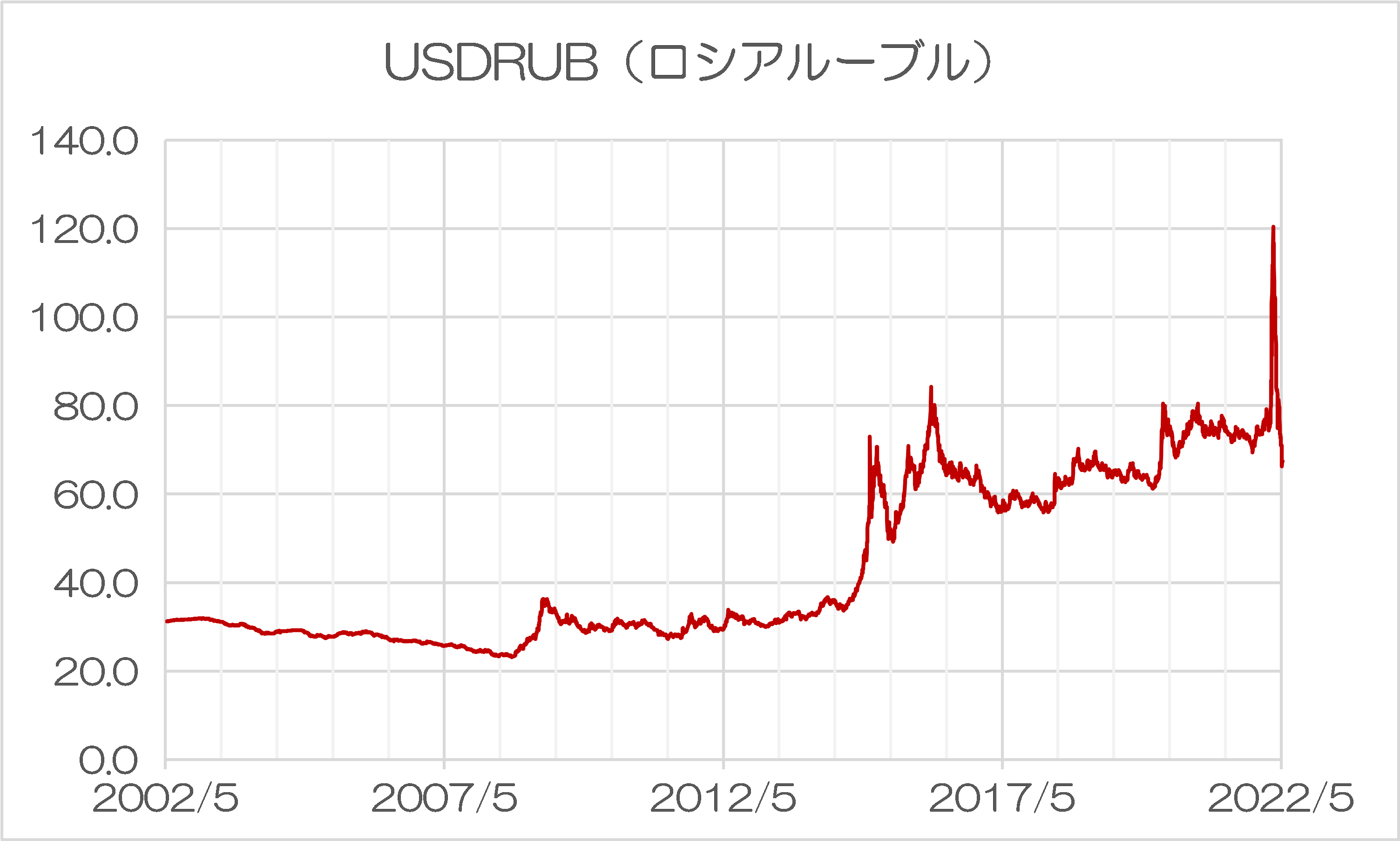

ちなみに、上記の③グループや④グループには、「得てして不安定になりやすい」という特徴があるのかもしれません。個人的に注目している「近年暴落している通貨」のうち、アルゼンチンペソ、ロシアルーブル、トルコリラの3つが、③ないし④のグループでもあるからです(図表5)。

図表5-1 USDARS(アルゼンチンペソ)

{kind=link}

図表5-2 USDTRY(トルコリラ)

{kind=link}

図表5-3 USDRUB(ロシアルーブル)

{kind=link}

(【出所】 the Bank for International Settlements, US dollar exchange rates を参考に著者作成)

通貨が暴落している理由はさまざまですが、「通貨」という側面だけから見るならば、上記③、④グループについてはG20諸国にふさわしいとも考えられません。

いずれにせよ、G20参加国があまりにもバラバラ過ぎて、G20自体がそのうち空中分解するのではないか、といった感想は、こうした「通貨の実力」という議論からも出てきているものなのです。

View Comments (8)

あれ?RMBは?

匿名のコメント主様

ご指摘どおりど忘れでしたので記事で言及を追加しました。ご指摘大変ありがとうございました。

近年暴落している通貨などが含まれる事を考えると、韓国がしようとしているのは「サブプライムローン」的な側面を持つ事なのでは?と感じました。

いわば、プライム通貨とサブプライム通貨をごちゃ混ぜにする事でサブプライム通貨のリスクを見えにくくしたり、誤魔化したりして外見は立派にしたいのだろうな、と。

>G20スワップ

国際連携での”ぶら下がり”は、彼ら(コウモリ国家)の真骨頂なんですよね。きっと。

韓国政府が発表するGDPの数値は、(韓国人の大好きな)ランキングで言えば世界10位前後で、けして「小国」とは言えず、世界経済においてそれなりの存在感があって然るべき規模です。

それにも関わらず、韓国ウォンが世界の通貨市場においてこれほどまでに存在感がない、通貨として信認されてないというのは何故なんでしょうね。

普通に考えれば、これほどの経済規模を持ち、しかも貿易に深く依存した国なのですから、せめて準基本通貨くらいの位置を占めていたとしても不思議ではないと思うのですが、依然として韓国ウォンは脆弱なソフトカレンシーに留まっています。

韓国ウォン、ひいては韓国経済が国際的な信認を得るに至らない理由は何なんでしょう?

# 「韓国人だから」という回答は、とりあえず却下。

龍様。

一生懸命考えました。

出てきた答えは、龍様の気に入らない答えですが、…以下省略。

『韓国人』だから...でした。

いや、「韓国人だから」という回答はあまりに万能すぎて、まるで「神がそうお定めになったからだ」と同様に、韓国にまつわるあらゆる疑問に対する回答になっちゃいますので、とりあえず封印させていただきました。

実際、韓国ウォンがなぜこれほどまでに国際通貨市場で存在感がないのか、よくわからんのですよ。偏見交じりに言えば、国際通貨市場なんて、海千山千どころか魑魅魍魎が跋扈するシビアな世界であり、政治的な思惑とかいろんな忖度など一切通用しない厳しい世界だと認識しています。そんな世界では韓国ウォンはほとんど相手にしてもらえない、つまり市場参加者からは、極言すれば「小遣い稼ぎができる(かもしれない)手慰み」程度にしか扱われていません。これは、見方を変えれば、市場参加者からは韓国経済自体が「その程度」としてしか見られていないようにも思えるのです。

そして、市場関係者が韓国経済を「その程度」としてしか見ていないのは別に構わないんですが、そのように見做す根拠は何だろうというのが私の疑問です。何か広くは知られていない致命的な欠陥が韓国経済のどこかにあるのでしょうか。貿易に特化し、かつ都市国家でしかないシンガポールの通貨でも、韓国ウォンよりは信認されているように見えますし、韓国同様の加工貿易国である台湾の通貨も韓国ウォンほど脆弱であるようには見えません。

というわけで、どなたか明快な答えをお持ちではありませんか?

(なんとなくです)

>韓国ウォンがなぜこれほどまでに国際通貨市場で存在感がないのか

市場が潜在的なカントリーリスクを織り込んでいるからではないのでしょうか? 相手方の同意なしでは、貿易決済にも使えないのですしね。

なぜなら、国際流通量が少ないから

なぜなら、貿易決済に使えないから

なぜなら、通貨の信用が皆無だから

なざなら、無責任国家の通貨だから

なぜなら、韓国人の国だから・・。

あれれ?