これから韓国からの日韓通貨スワップ再開攻勢は強まる

韓国の外貨準備が前月比85億ドルのマイナスとなりました。「現金預金+有価証券」に限れば、マイナス幅はそれぞれ前月比で79億ドル、前年同月比で142億ドルにも達します。先月の『「為替介入」の証拠?減少基調に入った韓国の外貨準備』でも指摘したとおり、韓国の外貨準備はマイナス基調に入ったと考えて良いでしょう。ただ、米国は韓国と通貨スワップ、為替スワップのいずれも結んでくれないでしょうから、今後は「日韓通貨スワップ待望論」が韓国側で強まっていく可能性が濃厚です。

目次

危機の韓国:外貨準備の減少

韓国の外貨準備、前月比85億ドルのマイナス

韓国の最新版の外貨準備統計が公表されました。韓国銀行が4日に発表した同国の外貨準備高は4492億9771万ドルで、前月比85.12億ドルのマイナスとなりました(図表1)。

図表1 韓国の外貨準備高(2022年4月時点)

| 項目 | 2022年4月末 | 増減 |

|---|---|---|

| 有価証券 | 4,088.3億ドル | ▲13.8億ドル |

| 現金預金 | 162.5億ドル | ▲65.6億ドル |

| SDR | 149.8億ドル | ▲4.4億ドル |

| IMF-RP | 44.5億ドル | ▲1.3億ドル |

| 金地金 | 47.9億ドル | ±0 |

| 合計 | 4,493.0億ドル | ▲85.1億ドル |

(【出所】韓国銀行『2022年4月末の為替保有高』【※韓国語】)

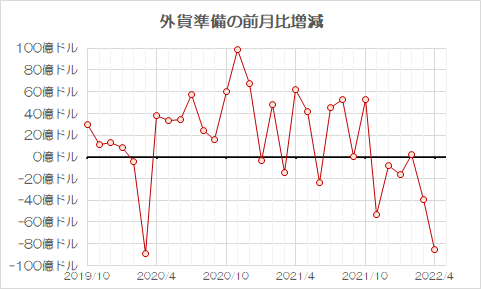

前月比85億ドルもの減少というのは、89億5704万ドルの減少を記録した2020年3月以来のことでもあります(図表2)。

図表2 外貨準備の前月比増減

{kind=link}

(【出所】韓国銀行)

韓国銀行が為替介入の事実を認めた!

久しぶりに大きな減少となった原因について、韓国銀行は「米ドル以外の通貨の外貨建て資産の米ドル換算額が減少したこと」に加え、「外国為替市場のボラティリティ緩和措置などに起因」、と説明しているのですが、ここで注意が必要です。

この「外国為替市場のボラティリティ緩和措置」とは、我々先進国の人間からすれば見慣れない表現ですが、これはおそらく俗にいう「為替介入」のことでしょう。韓国では為替介入のことを「為替市場のボラティリティ緩和措置」と呼ぶことが多いからです。

個人的記憶で恐縮ですが、韓国銀行が為替介入で外貨準備を溶かしたという事実を、間接的ながらも認めたのは画期的な話です。なぜなら、それまでは外貨準備の増減要因について、「為替換算」「資産運用損益」などの言い訳を使っていたからです。

いずれにせよ、先月の『「為替介入」の証拠?減少基調に入った韓国の外貨準備』では、米FRBが金融引締局面に転じたことなどを受け、韓国の外貨準備高が減少基調に入ったのではないか、とする仮説を提示しましたが、その仮説が正しい証拠が出てきたといえるかもしれません。

| 「韓日通貨スワップ再開論」は出て来るのか?韓国の外貨準備が3月に減少しました。「現金預金+有価証券」の部分だけで見れば40.2億ドルの減少です。これについて同国の中央銀行は「ドル高の影響で換算額が減ったからだ」と説明しているそうですが、はたしてこの説明は事実でしょうか。同国の経済構造などに照らすと、極めて怪しいものです。韓国が為替介入を行う理由当ウェブサイトで以前から報告しているとおり、韓国では通貨当局が日常的に為替市場介入を行っているようです。このことは、米財務省も議会向けレポートでかなり以前... 「為替介入」の証拠?減少基調に入った韓国の外貨準備 - 新宿会計士の政治経済評論 |

注目すべきは「有価証券+現金預金」

ただし、当ウェブサイトでは外貨準備のうち、基本的には図表1でいうところの「現金預金+有価証券」の部分に注目しているのですが、その理由は、為替介入などが行われた際に真っ先に増減するのがこの部分だからです。

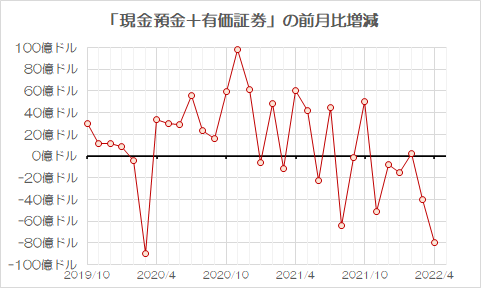

これに加え、外貨準備高のうち、国際通貨基金(IMF)の特別引出権(SDR)に関しては、昨年8月に追加配分が行われた影響で、韓国の場合は120億ドルほど外貨準備高が増えてしまっています。この影響を除外するために、図表2から「現金預金+有価証券」以外の要因を除外したものが、図表3です。

図表3 外貨準備のうち「現金預金+有価証券」の前月比増減

{kind=link}

(【出所】韓国銀行)

これで見ると、図表2ではプラスだった2021年8月の数値が、図表3ではマイナスになっていることが確認できます。また、多少の増減はあるにせよ、韓国の外貨準備高が昨年10月以降、ほぼ毎月、前月比でマイナスを記録していることも判明します。

前月比、前年同月比もマイナスに沈んだ

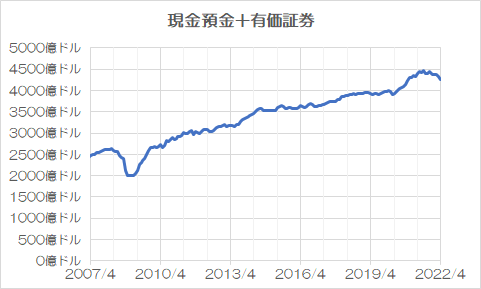

次に、外貨準備のうち「現金預金+有価証券」の部分のみを抜き出してみたものが、図表4です。

図表4 外貨準備のうち「現金預金+有価証券」の残高

{kind=link}

(【出所】韓国銀行)

グラフは2008年の国際的な金融危機(いわゆる「リーマン・ショック」)の少し前からの動きを取ったものですが、リーマンのときに大きく減ったのを除けば、韓国の外貨準備はだいたい右肩上がりで上昇し続けていることが確認できるでしょう。

しかし、2021年8月ごろから、増加のペースが鈍り、10月ごろからは明らかにマイナスに転じている様子が確認できます。

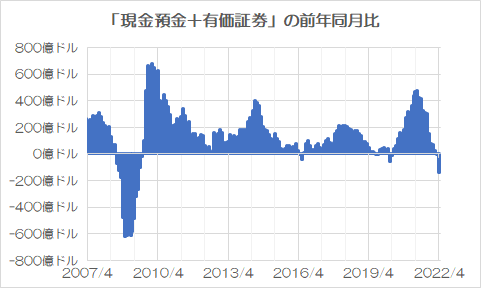

もう少しわかりやすく、「前年同月比」で比較したグラフも作成してみましょう(図表5)。

図表5 外貨準備のうち「現金預金+有価証券」の前年同月比

{kind=link}

(【出所】韓国銀行)

前年同月比で見てみると、2020年3月のコロナ禍と米韓為替スワップ締結以降、韓国の外貨準備はどうか基調にあり、1年間で最大500億ドルほど外貨準備が増加していることが確認できますが、こうした増加が鈍っただけでなく、2022年4月は前年同月比でおよそ142億ドルものマイナスに陥っています。

こうした傾向が続くのかどうかは現時点ではよくわかりませんが、少なくとも米FRBがFF金利を0.5%も引き上げるなど、金融引締め方向に舵を切りつつあるなかで、ウォン相場には不安定な地合いが続く可能性が高そうです。

韓国の切実な事情

韓国が為替介入を常態化させる理由

ではなぜ、韓国の通貨当局は(おそらくは)頻繁に為替介入をしているのでしょうか。

日本人の感覚からすれば、自国通貨である韓国ウォンの価値が下がれば、輸出競争力という点では非常に有利に働きそうなものです。しかし、韓国の場合、いくつかの理由があって、ウォン高になり過ぎることも、ウォン安になり過ぎることも好ましくありません。

その理由のひとつは、韓国の産業構造にあります。

韓国は「半導体立国だ」、「スマホ立国だ」、「最先端の製品を作っている国だ」、などといわれますが、それと同時に忘れてはならないのは、基幹部品、生産装置、中間素材(韓国語で「素材・部品・装備」、あるいは「素部装」)の多くが、日本など外国からの輸入品に頼っているという事実です。

つまり、ウォン高になればスマートフォンなどの製品を外国に売る際の輸出競争力が損なわれますし、ウォン安になれば「素部装」を買って来るためのコストが上昇してしまいます。つまり、韓国の産業は、ウォン高にしろウォン安にしろ、ウォンの変動に極端に弱いのです。

また、ウォン安局面では、とくに問題となるのが、韓国企業の財務健全性でしょう。

『世界の金融機関の「カネの流れ」とウクライナ復興金融』でも指摘しましたが、韓国の企業や銀行などは、外国の金融機関から4000億ドル近いカネを借りています(※2021年12月末時点、最終リスクベース)。

| 日本は引き続き世界最大の債権国であり、円安で大いに潤っているはず――。そんな最新データが出てきました。当ウェブサイトで定例的に観測している「国際与信統計」(CBS)のデータです。また、アジアにおける金融では、英国が日本よりも大きな存在感を示しているという姿も見えてきます。その一方でいま最も注目しておくべき視点のひとつは、ウクライナの復興融資がどうなるか、でしょう。現在のところ、ウクライナは外国からさほど多くのカネを借りていないのですが、これがどう変わっていくのでしょうか。国際与信統計(CBS)... 世界の金融機関の「カネの流れ」とウクライナ復興金融 - 新宿会計士の政治経済評論 |

これらの借入はウォン建てのものもありますが、外貨建てのものも含まれています。

そして、外為市場がウォン安方向に進めば、外貨建ての借入をウォン換算したときの負担が重くなります。同じ1億ドルを借り入れていたとしても、1ドル=1000ウォンならば1000億ウォンですが、1ドル=2000ウォンならば借入金は2000億ウォンに倍増します。

韓国にとってウォン高もウォン安も「困った問題」ではありますが、想像するに、アジア通貨危機やリーマン・ショックなどに対するウォン安と外貨流出の経験から、韓国ではとくにウォン安に対し、非常に大きな「恐怖」のようなものがあるのかもしれません。

「防衛ライン」は徐々に切り上がっている?

さらには、韓国の通貨・ウォンは中国の通貨・人民元と同様、必ずしも国際的な金融市場で広く取引される通貨であるとは限りません。

日本円の場合だと、デリバティブ市場が高度に発達しているなどの事情もあり、日本企業は為替ヘッジのためのツール(クロス・カレンシー・スワップやFXスワップ、FXフォワード、通貨オプションなど)を多く利用することができますが、韓国の場合はこうしたヘッジツールが限られているようです。

やはり、「韓国ウォンが国際的なハード・カレンシーではない」という事情については、韓国ウォンについて考察するうえでは大変に重要なポイントでもあるのでしょう。

こうしたなか、昨年9月頃からの外為市場を眺めてみると、昨年のうちは「防衛ライン」が1ドル=1200ウォンに設定されていたように見受けられますが、今年に入って以降、1ドル=1200ウォンを超えることが常態化し、とくに3月中旬以降は1250ウォン、最近は1300ウォン前後が防衛ラインになったかに見えます(図表6)。

図表6 韓国ウォンのローソク足

{kind=link}

(【出所】韓国銀行)

すなわち、韓国の外貨準備が減少に転じた昨年10月以降、明らかにウォンが安値を試す展開を続けているようであり、当局の通貨防衛にも関わらず、ウォンがじりじりと下がっている様子が手に取るようにわかる、というわけです。

米ドル建ての通貨スワップ待望論が出てくる理由

このあたり、『米韓為替スワップの「復活」が現時点であり得ない理由』あたりでも触れましたが、最近、韓国側ではやたらと「米韓通貨スワップ復活論」、「日韓通貨スワップ復活論」などが出てきています。

韓国の通貨当局者が通貨スワップと為替スワップの違いを理解していないフシがあるという点は脇に置きましょう(※ちなみに通貨スワップと為替スワップは、「外貨を交換する手段」という意味ではたしかに似ていますが、国際金融協力の世界では別物です)。

韓国側で「通貨スワップ」待望論が出てくる理由は、やはり韓国が通貨防衛のためのツール――とくに米ドル――を切実に必要としているという点にあります。

韓国が保有しているスワップには、CMIMを除けばドル建てのものが存在せず、それどころかトルコ、マレーシア、インドネシアなど、韓国と同様に通貨ポジションが弱い国との融通手形まがいのスワップも存在するからです(『UAEが韓国との通貨スワップ5年延長になぜか応じる』等参照)。

| 日韓通貨スワップの復活を阻むのは「あの像」UAEにとって何のメリットがあるのかわかりませんが、韓国との通貨スワップ協定が更新されたそうです。金額は従来と変わらず、米ドル換算で約54.5億ドルですが、期間については5年延長されています。いつも思うのですが、このUAE・韓通貨スワップを巡っては、韓国が原発を格安で受注したの見返りという意味合いがあるのかもしれません。また、ついでに韓国が保有する通貨スワップの特徴と日韓通貨スワップに関する論点についても簡単に振り返っておきたいと思います。韓国、UAEと... UAEが韓国との通貨スワップ5年延長になぜか応じる - 新宿会計士の政治経済評論 |

だからこそ、韓国にとっては「基軸通貨」である米ドルを入手することができるスワップが是非とも必要なのです。

少なくとも「米国とのスワップ」は期待できない

もっとも、少なくとも米国が韓国との間でドルのスワップを締結する可能性は非常に低いと考えられます。

そもそも米韓「通貨スワップ」に関しては、締結される可能性は極めて低いです。米国は現在、カナダ、メキシコ両国との「NAFTAスワップ」を締結していますが、それを除けば、外国との間で通貨スワップ協定を締結していないからです。韓国「だけ」と通貨スワップ協定を締結するということは、考え辛いでしょう。

また、米国は現在、日英欧瑞加5ヵ国・地域との期間・金額無制限の為替スワップを締結していますが、これらの為替スワップは金融危機再発を防ぐための先進国同士の相互流動性支援協定のようなものです(2013年10月31日付・日銀『中央銀行間スワップ取極の常設化について』等参照)。

この点、2020年3月に締結した為替スワップは、先日も指摘したとおり、基本的には米FRBの金融政策としてのスワップであり、「米国のためのスワップ」です(このあたり、勘違いしている人はかなり多いようですが…)。

この点、『速報:米FRBが9つの中央銀行と為替スワップを締結』でも指摘しましたが、このスワップは、コロナ禍の発生を受け、米FRBが「流動性供給」、つまり「米国にとっての金融緩和の一環」として打ち出したものであり、べつに「韓国経済を助けるため」のものではないのです。

| 深夜ですが「速報」です。米FRBが世界の9つの中央銀行・通貨当局との間で期間6ヵ月の為替スワップを新規締結しました。本日の「臨時ニュース」です。米FRBが急遽、9つの中央銀行・通貨当局との間で、一時的な為替スワップ協定を締結しました。Federal Reserve announces the establishment of temporary U.S. dollar liquidity arrangements with other central banks(米国夏時間2020/03/19 9:00付 FRBウェブサイトより)具体的な相手国と金額については、図表のとおりです。図表 為替スワップの新規締結相手締結相手国... 速報:米FRBが9つの中央銀行と為替スワップを締結 - 新宿会計士の政治経済評論 |

これについては通常の為替スワップについて考えてみればよくわかります。米国にとって、日英欧瑞加5ヵ国・地域との為替スワップにはメリットがありますが、それ以外の国との為替スワップには、基本的にはあまりメリットはありません。

たとえば日米為替スワップの場合、理屈のうえでは、「米国の要請で日銀が日本円を米銀に提供する」という使い方があり得ますし、英国の欧州連合(EU)離脱に際しては、欧州中央銀行とイングランド銀行が英欧為替スワップをアクティベートした、という実例もあります。

韓国の通貨・ウォン自体が国際的なハード・カレンシーではないという事情を踏まえるならば、「米銀が韓国ウォンを必要とする」という事態が発生する可能性は非常に低く、したがって、米国にとって米韓為替スワップの常設化というインセンティブはまったくないのです。

必然的に視点は日本に向かう

したがって、韓国としては、もしも通貨スワップないし為替スワップを欲しがるのであれば、米国以外の国――とくに日本――との通貨スワップ締結を模索せざるを得ないのでしょう。実際、韓国メディアや尹錫悦(いん・しゃくえつ)次期政権関係者らの間では、「日韓通貨スワップ復活論」が高まっているようです。

じつは、日韓通貨スワップの復活については、過去に一度、韓国側から要請されたことがあります。2016年8月27日、麻生太郎総理(当時の副総理兼財相)と当時の韓国側の柳一鎬(りゅう・いちこう)副総理兼企画財政部長官との間での『日韓財相対話』で、再開に向けての議論がスタートしたのです。

「韓国政府は、二国間の経済協力を強化すること、及び、その証として双方同額の新しい通貨スワップ取極を締結することを提案した。本通貨スワップ取極は、地域金融市場の安定を高めるものである。両国政府は、本通貨スワップ取極の詳細について議論を開始することに合意した」。

この表現自体、まるで日韓双方にメリットがあるかの書き方ですが、もちろん、そんなことはありません。

自国通貨自体がソフト・カレンシーである韓国にとって、日韓通貨スワップには非常に大きなメリットがあります。米ドル建てのスワップの場合は「基軸通貨」であるドルを受け取ることができますし、円建てのスワップの場合であっても、国際的なハード・カレンシーである日本円を受け取ることができるからです。

これに対し、日韓通貨スワップの日本にとってのメリットは皆無であり、それどころか韓国が日韓通貨スワップの存在を悪用し、為替介入を常態化させていたことを思い起こすならば、まさに「百害あって一利なし」でしょう。

いずれにせよ、韓国側は常々、日韓通貨スワップについては「お互いの協力のため」、などと言い張るのですが、実態はそうではなく、純粋に「日本が一方的に韓国を支援するためのスワップである」という点を、我々日本国民はきちんと理解しておく必要があるでしょう。

View Comments (17)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »丁度良いタイミングで楽韓さんが韓日漁業指導取締実務協議について取り上げていまして、これは日本の利益1に対し韓国の利益10位の片務協定との事。

日韓スワップも日本の利益1に対し韓国の利益は10とか100とかの世界なんでしょうけど、韓国の価値観では日本の利益がゼロでなければ「日本と結んでやった」という理解になるんでしょうね。

…やっぱ李氏朝鮮の価値観なんでしょうね、「蛮夷を人間として扱ってやった」あたりの。

両国にとって、とか、お互いに〇〇を出すとかの言い方の時は、ほぼ韓国側に大きなメリットがある時ですね。日本も学習しましたので丁寧に無視が続くでしょう。岸田氏は心配では有りますが。

普通の首相なら日韓通貨スワップ再開なんて心配しないですが、今は日本人にとっての罰ゲームである迷宰相・岸田なので少し心配です。最近、GALAXYのCMを以前より頻繁に見かけ、隣国の企業は日本のテレビ局にとって格好のスポンサーとなっているためのか、ワイドショー等でも本当か?と疑いたくなるくらいに隣国の〇〇がブームだというネタをよく見かけます。隣国に対して親近感を醸成し、関係改善につなげていこうとしているのではないでしょうか?個人的にはお断りですが。

>外国為替市場のボラティリティ緩和措置などに起因

ボラティリティはオプションの価格に影響しますし、恐怖指数と呼ばれてそのまま取引対象にもなります。つまりはそのものズバリ「介入をしました」と書いてあるわけです。

従来から介入はしているのですが、月末締めの一瞬で買い戻したりで、なるべく月1回の外貨準備の公表に影響出ないようにしていたのでしょう。

ただ、今回それをする余裕もなく外貨準備を減らした状態で越月しなければいけなかった。そんな話かと。

ふと、韓国がもしドル通貨スワップをスワップを手にしたとして、悪魔的な使い方をおもいついてしまいました。

月末に介入で減らしたドルの分だけドルをスワップで確保して、月が明けたらそれを返済。これで毎月の外貨準備は無風になります。まあ、スワップ限度額までですけど、外貨準備毀損の惨状を隠すことが出来ますね。

実際問題、通貨スワップをアメリカがやってくれる可能性はなく、後は日本との交渉になるのでしょうけど、実際のところは介入の透明性の向上を最低条件として突きつけることになります。

この条件は先ほど書いたような粉飾を避けるために絶対必要なことなのですが、対等の立場ではあり得ない話なので、絶対に韓国は受けません。何とか日本からの要求そのものも公表されたくないでしょう。

この流れがスワップを拒絶に向かわせる形になります。

韓国が日本とのドルスワップにありつける可能性は極めて低いとは思いますけどね。

平たく言えば『お隣のよしみだけで連帯保証してくれ!』ってことなんですよね。

困ったときに助けてくれるのが、本当の友人だ!と、

困ったときにだけ近づいてくる、本当に厄介な隣人。

カズ様。

困った時に助けるのが、本当の友達だ!

については、ワタシはホントに賛成です。(ホントです。)

蛇足です。

ホントの友達なら出来る範囲でお助けします。(キリッ)

で、南朝鮮はお友達でないので、お助けできるの事には限度が有りますが、

(その時の気分次第ですが、)首を吊る時には枝振りの良い木を探して差し上げます。そして、バランスの悪い3本足の椅子を貸して差し上げます。

なお、いつまでも3本足の椅子の上で生きれるように、ワタシは椅子が倒れない様に、精一杯頑張ります。

巷では、3本目の脚は固さが保てず中折れしやすいとの説もあります。???

一度くらいの失敗は、気にやまなくてもいいのかもですね。

え?ナンノコト?

m(_ _)mゴメンナサイ

(失礼いたしました。)

>ホントの友達なら出来る範囲でお助けします。(キリッ)

本当にその通りだと思います。

ただ助けられることが度重なると、助けられ馴れた人たちは、助けられる権利があると考えるようになるのかと・・。

感謝される訳でもないのに、当然の如く助けよ!と、秋波をおくられても、応える義理はないってことなんですよね。

彼らの言動は、8月末日の小学生(宿題に困って親頼み)のようです。

米中関係でアメリカが決めることで、アメリカの利権を損ねない範囲で、生かさず殺さずが続くのではないか。そもそもスワップ等もその手段の一つでしかない。この前提の上でどううまく立ち回るかだけだと思う。

私は韓国から「日韓通貨スワップを

締結すべき。」という喚きが聞こえて来る度頭の中が「???・・・」で一杯になってしまいます。新宿会計士さんも書いているように2016年8月には通貨スワップ再開の協議が始まっていたのに、日本政府が協議を中断したのは、例の少女像が原因だったはずです。2015年12月の慰安婦合意を履行せず大使館敷地前の像や集会も放置していましたし、挙げ句の果てには合意を破って釜山の領事館前に例の像の設置までして日本政府が怒って協議を中断したのですよね。従って通貨スワップ協議中断の原因となった慰安婦合意破りの問題が解決されなければ日本政府はスワップ再開協議のテーブルにつくことすらできませんよね。それから6年近くの月日が経っていますが、この問題は解決に向かうどころか、慰安婦財団は一方的に解散させてしまったし、国家主権を無視した国際法違反の判決が確定して日本政府に対して「韓国内の日本政府の資産のリストを提出しろ」と裁判所が命令して来ているほど問題は深刻になっています。どうしてこれで韓国の要請に応えて通貨スワップの締結ができると韓国側は考えられるのでしょう?

原油価格の高騰で韓国の貿易収支は赤字に転落。

アメリカが利上げし、今後も複数回やると明言している。ウォン安材料なので韓国も追随せざるを得ない。国内の金利が上がり、景気が悪くなる。ウォン安でドル換算の株価が下がっているのに、さらに株価が下がれば外国人は韓国企業の株を売って韓国から出ていき資金流出。

サムスンに労組ができて今年の賃上げでかなり譲歩したようだ。ヒュンダイの強すぎる労組を連想させ株価は下がるだろう。サムスンは韓国株式市場の18%を占めているというから、これも韓国からの資金流出の原因になるだろう。

サムスンは今期13兆ウォンの配当を出すとしている。サムスンの株主の半分は外国人と言われている。4月の統計はまだ出ていないようだが4月に配当支払があれば4月または5月には資金流出があるだろう。

金融機関その他は外債を抱えている。ウォン安で外債のウォン建金額が膨らみ「返済できるのか?」という疑いから借り替えに応じないという事態になればこれも資金流出になる。

ここしばらくはウォン相場と外貨繰りは見ものだ。

「韓国のハビタブルゾーン」というのは元々ここからのアナロジーです。

https://ja.wikipedia.org/wiki/%E6%83%91%E6%98%9F%E3%81%AE%E5%B1%85%E4%BD%8F%E5%8F%AF%E8%83%BD%E6%80%A7

韓国にとって「グッドジュピター」はまさに日本のことですな。

さよならジュピターしてもいいんやで…。

円高の時は日韓スワップも確かに日本にメリットあったと思う。

韓国が円を売ってドルを買って為替介入をするので多少円安に貢献する為。

だけど今は円安、岸田さんがどんなに親韓でもアホでも日韓スワップは無い、自国にデメリットがあり過ぎる。

それより憂慮すべきは韓国人の状況把握の出来なさ。

愛国ユーチューブで「日本の送電線が切れて4000人の死者、韓国軍に救助要請」「造幣局で出火、円安に」「新幹線で事故」などなどのフェイクニュースが人気になっているようだ.50万人位視聴しているらしい。ついてるコメも罵詈雑言で疑うコメは無いらしい。

日本は亡びる、日本列島は富士山噴火で沈没などの情報を本気で信じている人達がいる。

だからユン大統領予定者が日韓友好とか言っても歴史問題で日本が謝罪と賠償をして独島を韓国領だと正式に認めた後でなければ日本と友好などありえないと吠える。韓国の方が日本を必要としているという状況が理解できない。

むしろ日本に土下座するユンは土着倭寇などと言って邪魔をする。

八方ふさがりである。

自分は韓国などどうでもいいと思っているが、隣国の内情は恐ろしい。

無敵の人(家族がいない、無職、財産が無い)が一番厄介だからだ。

だから観光ビザ、就労ビザ、留学ビザの緩和に反対する。

韓国のウリスト教の中には日本の神社仏閣の破壊を奨励する宗派もあると聞く。伊藤博文を暗殺した犯罪者が英雄の国だ。

スワップを再開しないなら(助けないなら)韓国はもう浮上出来ないだろうから徹底的に塩対応すべきだ。中途半端が一番いけない。