「為替介入」の証拠?減少基調に入った韓国の外貨準備

「韓日通貨スワップ再開論」は出て来るのか?

韓国の外貨準備が3月に減少しました。「現金預金+有価証券」の部分だけで見れば40.2億ドルの減少です。これについて同国の中央銀行は「ドル高の影響で換算額が減ったからだ」と説明しているそうですが、はたしてこの説明は事実でしょうか。同国の経済構造などに照らすと、極めて怪しいものです。

韓国が為替介入を行う理由

当ウェブサイトで以前から報告しているとおり、韓国では通貨当局が日常的に為替市場介入を行っているようです。このことは、米財務省も議会向けレポートでかなり以前から指摘している事実でもあります(『米国財務省が「韓国は為替介入を行っている」と認める』等参照)。

ただ、面白いのは、韓国の場合、為替介入は自国通貨(ウォン)が上昇し過ぎても、下落し過ぎても行われているフシがある、という点でしょう。

とくに、『不動産市場から「韓国資産バブル」を解説する鈴置論考』などを含めて以前からしばしば言及してきたとおり、当ウェブサイトでは韓国のコロナ禍後から昨年末ごろにかけての資産バブルに関し、米FRBなどの主要国中央銀行による積極的な金融緩和政策と密接な関係があると考えています。

これは、米FRBがコロナ禍で金融緩和に踏み切るなか、米国で溢れ出した資金が韓国ウォンを含めた新興市場諸国(EM)通貨にも流れ込み、韓国当局がウォン高を抑制するために外貨買い・ウォン売りの為替介入を繰り返した、とする仮説です(いわゆる「韓国資産バブルFRB主犯説」)。

韓国資産バブルFRB主犯説

- ①FRB等、主要国中央銀行による金融緩和

- ②為替市場で韓国ウォンを含めたEM(※)通貨高

- ③韓国の通貨当局が「ウォン高になり過ぎれば輸出業者が困る」と判断

- ④韓国のウォン売り・ドル買い介入(→外貨準備の増加)

- ⑤市中のウォン流通量が増大(→マネタリーベースの増加)

- ⑥金融機関の家計向けローンが増大(→家計債務の増大)

- ⑦カネを借りた家計がリスク資産(株式、不動産、暗号資産など)に投資

- ⑧韓国ウォンがビットコイン取引通貨の第3位に浮上

(【出所】著者作成。なお、「EM」とは “Emerging Markets” 、つまり「新興市場諸国」のこと)

通貨高でも通貨安でも困るのが韓国

上記①~⑧の詳しいロジックについては上記記事を含めて過去に何度も説明してきたとおりなのですが、ここで改めて③の部分について少し解説しておきましょう。

韓国は基本的に輸出依存度が非常に高く、総務省統計局が公表している『世界の統計2022』の第9章の『図表9-3 輸出依存度・輸入依存度』のページによると、2017年における輸出依存度は35.3%、輸入依存度は29.4%で、それぞれ日本の倍以上に達していることがわかります。

このため、自国通貨の価値が上昇すれば(=ウォン高になれば)、自国の産業の輸出競争力が削がれてしまいます。

しかし、逆に、自国通貨の価値が下落すれば(=ウォン安になれば)良いのかといわれれば、そういうわけでもありません。なぜなら、韓国の企業などは、外国の銀行などから少なくとも3000~4000億ドル程度(※)の負債を調達しており、ウォン安になれば借金の返済負担が増えるからです。

(※ただし、韓国の外国金融機関からの負債については、その全額が外貨とは限りません)。

結局のところ、韓国の通貨・ウォンは国際的に広く通用する通貨ではないため、ウォン建ての貿易も限られていると考えられることから、韓国の経済にとっては、過度なウォン高、過度なウォン安はいずれも許容されないようであり、現在の許容レンジは1ドル=1150~1250ウォン程度に限られているようです。

為替市場が不安定化した3月

こうしたなか、FRBの金融引締めに加え、2月24日にロシアがウクライナ侵攻を開始し、これにともない西側諸国がロシアに対するさまざまな制裁パッケージを科したこともあってか、3月を通じて外為市場のフローは非常に不安定なものとなりました。

とくに、ドル高方向への動きは非常に強く、「有事の円」「安全通貨」などと呼ばれていたはずの日本円ですら、先月は一時1ドル=125円前後の水準にまで下落した(=円安になった)ほどです。

もっとも、『せっかくの円安なのに日本経済の復活を邪魔するのは?』でも指摘しましたが、日本の場合は韓国と異なり、そもそも巨額の対外純資産を抱えているため、円安はむしろ輸出競争力を高め、外貨建て資産の価値を押し上げる効果もあります。

というよりも、日本円そのものが国際的に広く通用するハード・カレンシーであり、為替相場はマーケット・メカニズムに委ねられています。2011年3月の東日本大震災直後に主要国中央銀行が協調介入するなどの例外を除き、少なくともこの10年以上は日本は為替介入を行っていません。

しかし、韓国ウォンについては非常に不自然な動きが見られました。

韓国銀行のデータによると、韓国ウォンの対米ドル相場(USDKRW)は3月15日時点で一時1ドル=1244.40ウォンと、ウォンが約1年9ヵ月ぶりの最安値を付けたものの、その後は17日にかけて急激なウォン高に振れたのです(4月4日時点では1ドル=1214.40ウォンで取引を終えています)。

大変に不思議です。

韓国の外貨準備は約40億ドル減少

この「韓国の通貨が急激に買い戻された要因」を巡って、その「ヒント」が出て来ました。

韓国銀行は本日、2022年3月における外貨準備高を公表したのですが、このうち「現金預金+有価証券」の残高が前月比40億ドルも減少したのです(図表1)。

図表1 韓国の外貨準備(2022年3月末時点)

| 項目 | 金額 | 前月比増減 |

|---|---|---|

| 外貨準備合計 | 4578.1億ドル | ▲39.6億ドル |

| 金(マネタリーゴールド) | 47.9億ドル | ±0 |

| SDR | 154.2億ドル | 1.0億ドル |

| IMFリザーブポジション | 45.8億ドル | ▲0.4億ドル |

| 現金預金+有価証券 | 4330.2億ドル | ▲40.2億ドル |

(【出所】韓国銀行)

韓国メディア『聯合ニュース』(日本語版)の次の記事によると、韓国銀行は外貨準備の減少理由について、「米ドル高により、ドル以外の外貨建て資産のドル換算額が減少したことなど」を挙げたのだそうです。

韓国の外貨準備高4578億ドル 39.6億ドル減=ドル高影響

―――2022.04.05 06:00付 聯合ニュース日本語版より

ただ、こうした説明は虚偽である可能性もあると考えられます。なぜなら、3月15日から17日にかけての不自然なほどに急激なウォン高の動きは、韓国が為替介入、つまり「外貨売り、自国通貨買い」の介入を実施したという、非常に濃厚な証拠でもあるからです。

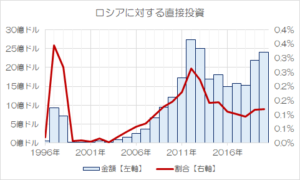

韓国銀行のデータをもとに、韓国の外貨準備高のうち「現金預金+有価証券」の部分のみを抜き出して、2007年3月以降の動きをグラフ化してみたものが、図表2です。

図表2 韓国の外貨準備のうち「現金預金+有価証券」部分の推移

(【出所】韓国銀行)

これで見ると、過去に2008年9月から2009年3月ごろにかけての時期に金額が大きく落ち込んでいることが確認できますが、これはリーマン・ブラザーズの経営破綻に端を発する金融危機の影響と考えられます。

また、コロナ禍が深刻化した2020年3月に、韓国の外貨準備は一瞬落ち込んでいますが、その後は再び膨らんでいることが確認できます。これは、冒頭でも触れた、コロナ禍直後のウォン高を防ぐための為替介入の影響だと考えると、非常に合理的に説明が付きます。

減少基調に入った韓国の外貨準備

いずれにせよ、韓国の外貨準備高は2021年8月以降、減少基調に入ったように見受けられます。「現金預金+有価証券」の金額は、リバウンド月もあるのですが、2021年8月以降2022年3月までの累計では127億ドルほど減少しています。

こうした傾向が今後も続くのかどうかに関しては、引き続き注目する価値はあるかもしれません。

とくに、韓国の為替市場が不安定であるという状況は長年指摘されてきた同国の経済構造上の問題点であり、尹錫悦(いん・しゃくえつ)次期政権が発足したあかつきには、「韓日友好と協力の証」などと称して「韓日通貨スワップ復活論議」などが韓国側で出て来る可能性はあるといえるでしょう。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

韓日通貨スワップ、、?嫌なこった。謝罪と賠償を無限ループで繰り返し、嫌がらせの数は、天井知らず、、なんでそんな韓国を助けなきゃいけないのだ?謝罪と賠償を求めたいのは我が日本国の方なのだ。竹島を返し、イチゴやシャインマスカットの知的財産権の盗みを賠償し、我が国をだまし、未だ返済されていない借金を返し、、全部書いたらキリがなく疲れるから割愛するが、日本国民総激おこプンプン状態なのだ。韓国なんか助けてみろ。時の政権は崩壊だな。

韓国企業の外国人持ち株比率は3割を超えているという。4月には配当を支払う。もちろんウオンで支払うが、米国に送金する際、ウォンを売りドルを買う。4月は毎年ウォン売とドルの流出がある。

文大統領退任と韓国が文無しになるのはどっちが早いか