人民元は意外と外貨準備の構成通貨として適している?

人民元が最近、ひそかに外貨準備の構成通貨としての重要性を高めつつあります。米ドルに対して価値が安定していること、ロシアに対する西側諸国の制裁に同調しなかったことなどが評価され、今後、独裁国家を中心に人民元建ての資産の割合が急増していく可能性はありますが、それと同時に、こうした動きは中国自身のクビを絞めかねないものでもあります。

目次

人民元と国際通貨

人民元は「国際基軸通貨」になるのか?

当ウェブサイトを2016年7月に立ち上げて以来の大きなテーマのひとつは、「果たして人民元が米ドルに代替する国際的な基軸通貨となるのか」、です。

(※「基軸通貨」だ、「国際通貨」だといった用語自体、定義が明確ではないため、個人的にはあまり好きではないのですが、世間的にはこの手の用語が使われるので、本稿では敢えてこれに合わせています。)

そして、これについては「人民元シリーズ」でも述べたとおり、また、『月刊Hanada』という雑誌にも寄稿したとおり、現時点における結論は、「人民元が現在の西側側諸国のようなスタイルのハード・カレンシーを目指すことはあり得ない」、という点に落ち着きそうです。

「人民元」シリーズ

人民元は資本規制が厳しすぎる

この点、人民元が「国際基軸通貨」になれない理由はいくつかあるのですが、最も大きなものは、「人民元が国際的な通貨としての条件を満たしていない」、という点です。

ある通貨が国際的に広く通用するためには、その通貨で自由に投資したり、おカネを借りたりすることができなければならないのですが、人民元の場合、そもそも外国人投資家が中国本土に自由におカネを投資したり、回収したりすることが困難です。

また、中国本土の為替市場は非常に硬直的であり、オフショア債券市場、オフショア為替市場はいずれも規模が非常に小さく、かつ、とくに債券市場に関しては、2015年以降、その成長が停止していることが確認できます(このあたりは『詳説・オフショア債券市場統計で「通貨の実力」を読む』等もご参照ください)。

| 世界中にはたくさんの通貨が存在していますが、それらの通貨の通用度は同じではありません。本稿では前半で「通貨の数」について議論し、後半では「オフショア債券市場」に関する統計をもとに、通貨の実力について眺めていきたいと思います。とくに「基軸通貨論」が唱えられた「あの通貨」は、オフショア債券市場においてどれだけの実力があるのでしょうか?地球上に通貨はいくつあるか?通貨の数はよくわからない世界にはたくさんの通貨が存在しています。現在、世界中で使用されている通貨の正確な数については、じつはよくわかりま... 詳説・オフショア債券市場統計で「通貨の実力」を読む - 新宿会計士の政治経済評論 |

では、どうして人民元での投資が非常に難しいのでしょうか。

これについては先週の『人民元ブロック経済圏が対ロシア制裁の穴となる可能性』でも述べたとおり、基本的には「国際収支のトリレンマ」と呼ばれる命題にあります。

| デジタル人民元がロシアに対する経済制裁の「穴」になるかもしれない、といった議論を発見しました。正直、執筆された方は金融市場の専門家というわけではなく、人民元自体、オフショア債券市場やデリバティブ市場が未成熟であるという点に言及がない時点で、議論としては不十分と言わざるを得ません。ただ、中国が「人民元ブロック経済圏」を作り、そこにロシアを引き込むという可能性については、警戒は必要です。外貨準備凍結措置対ロシア制裁の本質は「ハード・カレンシーの没収」ロシアに対する西側諸国による経済・金融制裁につ... 人民元ブロック経済圏が対ロシア制裁の穴となる可能性 - 新宿会計士の政治経済評論 |

つまり、この世の中のありとあらゆる通貨は、「①資本移動の自由」「②金融政策の独立」「③為替相場の安定」という3つの目標を同時に達成することができず、どれか2つの目標を達成したならば、残り1つの目標を捨てなければならないのです。

中国は「資本移動の自由化」に踏み切れない

日米欧英などの通貨は、①、②の目標を達成することを重視しており、③については最初から捨てています。だからドル・円、ユーロ・ドル、ユーロ・円、ドル・ポンドなどの為替ペアは日々値動きを続けているのであり、急激な円高や円安は、日本が①、②の政策目標を重視している以上、避けられない市場リスクなのです。

しかし、中国の場合は、おそらくは為替相場の安定が失われることを極度に恐れているフシがあります。共産党一党独裁国家である中国において為替相場が市場メカニズムで乱高下したら、国内事業者の怒りが中国共産党に向かいかねません。

結果的に、中国が「捨てる」と決めた政策目標は①の「資本移動の自由」です。

そして、「資本移動の自由」を認めていれば、中国から無制限に資金が逃げ出してしまうリスクや、逆に、世界中の投機資金が中国に殺到してしまうリスクもあります。中国にとって資本移動の自由に制限を加えることは、共産党一党独裁体制を維持するうえでも大変に都合が良いのかもしれません。

ただし、人民元が現在のような不透明な体制を維持し続けた場合、人民元が「国際基軸通貨」になる可能性もまたゼロだ、というわけです。

外貨準備の世界では…?

COFER上はドル比率が低下している!

こうしたなか、ウェブ評論サイト『東洋経済オンライン』に昨日、こんな記事が掲載されていました。

世界の外貨準備で見逃せない「ドル比率の低下」/ロシア制裁から「ドル抜きの未来」を考える国も

―――2022/04/08 5:40付 東洋経済オンラインより

これは、当ウェブサイトでも頻繁に言及する国際通貨基金(IMF)の「公式外貨準備構成」(Currency Composition of Official Foreign Exchange Reserves, COFER)をテーマに、外貨準備の世界における「ドル比率の低下」に着目した記事です。

著者の方が当ウェブサイトをご覧になられているのかは存じ上げませんが、着眼点は大変に良いと思います。そして、この方の問題意識は、こうです。

「国際通貨基金は四半期ごと各国が保有する外貨準備の構成通貨データを公表している。そのデータでドル比率が断続的に下がり続けていることが話題になっている」。

このあたりは、客観的に確認できるデータをもとにすると、たしかにデータが存在する1999年3月末以降で見ると、ドルの比率は増減を繰り返しながらも、トレンドとしては低下を続けていることが確認できます。

そのうえで、西側諸国がロシアに対する金融制裁に踏み切るなどしたことを受け、外貨準備の「非ドル化」を考える国が出てくるかもしれない、というのが、この記事の主張の要諦なのだと思います。

正直、リンク先で出て来る統計データなどは、すでに当ウェブサイトでは過去に何度も紹介しているものも多く、以前から当ウェブサイトをご愛読いただいている方であれば、「この統計資料、どこかで見覚えがあるな」、と感じる方も多いのではないでしょうか。

西側諸国通貨の割合は、意外と減っていない

ただ、「世界の外貨準備が米ドル一極集中ではなく、近年、ユーロや加ドル、豪ドル、人民元などに分散されつつある」という点についてはそのとおりなのですが、それと同時に、外貨準備の構成資産の多くは、依然として「自由・民主主義国の通貨」に集中していることについては見落としてはなりません。

COFERに人民元の区分が追加されたのは2016年12月以降、豪ドルと加ドルの区分が追加されたのは2012年12月以降なので、COFERのデータ自体、連続性という意味では留意が必要です。

それを踏まえたうえで、ダウンロード可能な最も古いデータである1999年3月時点のものと、最も新しいデータである2021年12月時点のものを比較すると、図表1のとおりです。

図表1 世界の外貨準備の通貨別構成割合(内訳判明分のみ)

| 通貨 | 1999年1Q | 2021年4Q |

|---|---|---|

| 米ドル | 71.19% | 58.81% |

| ユーロ | 18.12% | 20.64% |

| 日本円 | 6.03% | 5.57% |

| 英ポンド | 2.74% | 4.78% |

| 人民元 | 0% | 2.79% |

| 加ドル | 0% | 2.38% |

| 豪ドル | 0% | 1.81% |

| スイスフラン | 0.29% | 0.20% |

| その他の通貨 | 1.62% | 3.01% |

| 合計 | 100.00% | 100.00% |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserve データより著者作成)

これによると、たしかに米ドルの割合は71.19%から58.81%へと、12.38ポイント低下しています(ついでに日本円も0.46ポイント低下しています)。その分、ユーロ、英ポンド、人民元、加ドル、豪ドルなどが分散して少しずつ増えていることが確認できるでしょう。

その意味では、前世紀末と比べれば、世界各国の外貨準備については通貨の米ドル集中が是正され、分散が進んでいることは間違いありません。

「その他通貨」の内訳は?

これに加え、統計には詳細データが出て来ない、「その他の通貨」という区分が、1.62%から3.01%へと1.39ポイント増えているのも気になります。想像するに、資本規制が少ない通貨(とくに北欧のデンマーク・クローネ、スウェーデン・クローナ、ノルウェー・クローネなど)で構成されているのかもしれません。

もっとも、内訳が明示されている通貨のうち、人民元を除けば、どれも西側の自由・民主主義国の通貨です。図表1を図表2のように書き換えると、人民元という明らかに「共産圏」の通貨が3%近くを占めるようになっているにせよ、依然として9割以上は西側諸国の通貨であることがわかるでしょう。

図表2 世界の外貨準備の通貨別構成割合

| 通貨 | 1999年1Q | 2021年4Q |

|---|---|---|

| 西側通貨 | 98.38% | 94.20% |

| 人民元 | 0% | 2.79% |

| その他の通貨 | 1.62% | 3.01% |

| 合計 | 100.00% | 100.00% |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserve データより著者作成)

もっとも、「通貨の実力」に照らし、「その他の通貨」のなかに、自由・民主主義・法治国家以外の通貨(たとえばロシア・ルーブルや北朝鮮ウォン、韓国ウォンなど)が含まれている可能性は、さほど高くないというのが著者自身の見立てです。

とくに、『SWIFTランキングで日本円が再び人民元に抜かれる』などでも紹介した、SWIFTが公表する『RMBトラッカー』という統計データを眺めていると、だいたい上位20位に出て来る通貨は、たいていの場合は自由・民主主義国の通貨です(ASEANや東欧、メキシコなどの通貨が出て来ることもあります)。

| SWIFTが公表する『RMBトラッカー』で、日本円と人民元の国際送金シェアが再逆転しました。ユーロ圏を含む国際送金において、日本円のシェアが5位に落ち、人民元のシェアが4位に浮上したのです。ただ、このシェアの逆転は、人民元が強くなったからというよりも、どちらかといえば日本円のシェアが減ったから、という側面が強いように見えます。そして、やはり人民元が国際的資本取引の世界で存在感を示すのは難しいようです。トリレンマと人民元人民元は世界の基軸通貨にはならない果たして、人民元は世界の基軸通貨となるの... SWIFTランキングで日本円が再び人民元に抜かれる - 新宿会計士の政治経済評論 |

その意味では、「その他通貨」の3.01%のなかに、「西側諸国通貨」のカテゴリーに入る通貨もかなりの割合で含まれていると考えるのが自然でしょう。

ロシアの外貨準備に含まれる人民元は800億ドル前後か

こうしたなかで気になるのが、「人民元は外貨準備における存在感を高めている」という点です。

『ロシア「非友好国リスト」は金融制裁が効いている証拠』などでも引用したとおり、ロシア中央銀行のレポート(※)によれば、2021年6月末時点において、ロシアの外貨準備の21.7%を金が、13.1%を人民元が占めている、と記載されています。

(※レポートの表題は “BANK OF RUSSIA FOREIGN EXCHANGE AND GOLD ASSET MANAGEMENT REPORT” で、表紙を含めて9ページからなるレポートですが、リンクを張ることについては控えておきます。)

| 中国は対露「1000億ドル支援」に耐えられるかロシアによる「非友好国リスト」に対する事実上の「借金踏み倒し宣言」は、ロシアに対する「SWIFT排除」「外貨準備凍結」「起債制限」などの金融制裁がてきめんに効いている証拠です。そして、明らかに国際法に違反する大統領令を出したことで、ロシアは却って国際的な信用を喪失することになるでしょう。本稿ではこれについて、報道や統計データなどをもとに、その実態を詳細に検討してみます。ロシアの違法な一方的宣言「非友好国リスト」は一種の「借金踏み倒し宣言」『「借金踏み... ロシア「非友好国リスト」は金融制裁が効いている証拠 - 新宿会計士の政治経済評論 |

こうしたなか、金地金、現金預金、有価証券の3項目に限定したうえで、同レポートを組み合わせて2021年6月末時点のロシアの外貨準備を推計したものが、次の図表3です。

図表3 ロシアの外貨準備の通貨別構成・推定金額(2021年6月末時点、SDR/IMFRP除く)

| 種類 | 割合 | 推定金額 |

|---|---|---|

| ユーロ | 32.30% | 1942億ドル |

| 金 | 21.70% | 1304億ドル |

| 米ドル | 16.40% | 986億ドル |

| 人民元 | 13.10% | 787億ドル |

| 英ポンド | 6.50% | 391億ドル |

| 日本円 | 5.70% | 343億ドル |

| 加ドル | 3.00% | 180億ドル |

| 豪ドル | 1.00% | 60億ドル |

| その他 | 0.30% | 18億ドル |

| 合計 | 100.00% | 6011億ドル |

| うち、金地金以外 | 78.30% | 4707億ドル |

(【出所】ロシア中央銀行、国際通貨基金)

ここで外貨準備の構成が図表2のとおりだったと仮定し、また、人民元と金(マネタリー・ゴールド)については凍結されていないと仮定すれば、ロシア制裁に伴い凍結されている金額は最大で4000億ドル前後(つまり「凍結されていない金額」は最低でも2000億ドル前後)です。

一方で、ロシア当局の発表に基づけば、ロシアが保有している外貨準備は総額が6400億ドルほどであり、このうち西側主要国の金融制裁の影響で凍結されてしまっているのは3000億ドル前後だそうです(『西側、制裁逃れのロシアに今度は外貨準備の金取引規制』等参照)。

| ウクライナ戦争に伴い西側諸国はロシアの外貨準備を凍結しました。ロシアはこれを逃れるために、「非友好国に対しては天然ガスをルーブルでしか売らない」と発表したりしています。こうしたなか、西側諸国はロシアの外貨準備のうち、1300億ドル以上を占めると見られる金地金をターゲットにし始めたようですが、もともと金地金を決済手段として使うのは極めて非現実的でもあります。ロシアの外貨準備の凍結外貨準備の凍結がロシアに与えた影響ウクライナ戦争を巡っては、開戦から1ヵ月以上が経過するにも関わらず、依然としてロシア側... 西側、制裁逃れのロシアに今度は外貨準備の金取引規制 - 新宿会計士の政治経済評論 |

このあたり、「3000億ドル」と「4000億ドル」だと、1000億ドル前後の隔たりがあり、どちらが正しいのか(あるいはどちらも正しくないのか)については、よくわかりませんが、いずれにせよ、ロシアでさえ3000~4000億ドル分は西側諸国通貨で外貨準備を運用せざるを得なかった、ということが重要でしょう。

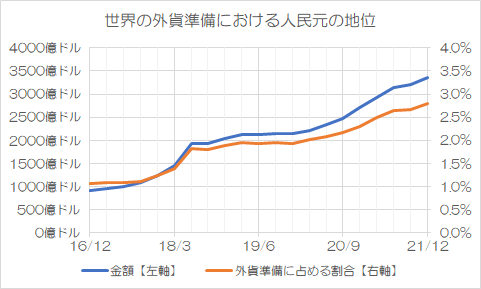

存在感強める人民元

そして、人民元建ての外貨準備については、金額、割合共に、近年、着実に増え続けていることも事実です(図表4)。

図表4 世界の外貨準備に占める人民元の金額・割合

{kind=link}

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserve データより著者作成)

ちなみに図表4によれば、2021年12月末時点における人民元建ての外貨準備の金額は3361億ドルですが、図表3だと、ロシアが約800億ドル分前後を保有しているはずであり、両者を突合すれば、世界の人民元建ての外貨準備のうち、ロシアが保有する部分が4分の1を占めているという計算です。

このことから、近年、人民元建ての外貨準備を押し上げている国のひとつがロシアである、という点については、間違いなさそうです。

そして、今回の西側諸国の外貨準備凍結措置に伴い、ロシアは今後、「西側諸国通貨」で外貨準備を持つことはないでしょうし(※「もしロシア連邦が今後も存在するならば」、ですが…)、ロシア以外にも「西側諸国通貨離れ」、「人民元選好という動き」が広まる可能性はあります。

ロシア以外でいえば、韓国なども、その典型例でしょう。

幸か不幸か、人民元は国際的な市場での使い勝手が悪いという「短所」だけでなく、米ドルに対して価値が安定しているという「長所」(?)もあります。西側諸国と異なり外貨準備にを凍結されるという心配も少ないため、圧政を強いている国にとっては外貨準備に組み入れるには好適な通貨なのかもしれません。

人民元建ての割合が増えれば中国には負担も

ただし、くどいようですが、人民元自体が国際的な市場で自由に取引可能な状態にはなっていないという点は、人民元を語るうえで外せないポイントです。

もしも独裁国家諸国が外貨準備をどんどんと人民元に換えて積み上げるようになれば、COFER上も、人民元建ての外貨準備の割合はどんどんと増えて行くでしょうが、それと同時に、いざというときには中国人民銀行がそれらの人民元を米ドルなどの外貨に両替しなければならない、という意味でもあるからです。

その意味では、中国人民銀行が好む、事実上の「ドルペッグ」政策が、中国にとっては思わぬ穴となる可能性が濃厚です。

その最初の試金石は、金融制裁を喰らったロシアに対し、中国人民銀行が人民元を米ドルなどの外貨に両替するのに応じるかどうか、ではないかと思います。

『西側の対ロシア金融制裁で中国に1000億ドル負担も』などでも議論したとおり、中国はロシアに対し、外貨準備の払い戻しや通貨スワップの発動などで、潜在的には1000億ドル以上の支援をしなければならない可能性が濃厚です。

| 中国はいざとなったらロシアに1000億ドル程度の資金を提供しなければならない――。国際通貨基金(IMF)のデータに加え、ロシア中央銀行のレポートからは、そんな可能性が浮上します。ロシアはここ数年、外貨準備における米ドルの比率を下げ、金や人民元の比率を上げてきたのですが、こうした状況は、ロシアへの金融制裁の中国に対する潜在的な負担を高めることにつながっているのかもしれません。対露金融制裁のうちとくに強力な3つ本稿は、「資料集編」です。ロシアの外貨準備高について、ざっとした分析を加えておきたいと思いま... 西側の対ロシア金融制裁で中国に1000億ドル負担も - 新宿会計士の政治経済評論 |

その意味で、人民元建ての外貨準備が増えること自体、中国にとっては必ずしもハッピーとはいえないのではないかと思う次第です。

View Comments (3)

日本企業自体が日本円を欲しがってない状態だから

数年後には、人民元が日本円を抜く可能性はあるかもね

>人民元は国際的な市場での使い勝手が悪いという「短所」だけでなく、米ドルに対して価値が安定しているという「長所」(?)もあります。

独裁的国家の通貨であるにも関わらずの ”米ドルに対しての価格安定” の裏付けは、その換金能力(保有米国債等)にあるのだと思います。

↑ってことは、米国金融機関が保護預かりしてる米国債等の換金が凍結されてしまうと、中国人民元の価値は紙くずと化してしまうのかな???

思いつきですが、ロシアが人民元を法定通貨にするとか思い切ったことは可能なのか、影響はどうなのでしょう?

ロシアルーブルは今は持ち直してますが、また紙屑化する可能性が高い。

ハイパーインフレ等で自国通貨が紙屑化した国が法定通貨として?ドルを採用したりということも、過去に色々あったような、