「個人債務は返済能力の範囲に抑えるべき」=韓国当局

逆に、「今の個人債務は返済能力の範囲を超えている」ってことですか?

当ウェブサイトでは連日、中韓の金融危機・債務危機懸念についての話題を取り上げているのですが、その理由は、連日のように、中韓の金融状態に懸念を抱かせる、さまざまなレポート、統計などが出てくるからでもあります。こうしたなか、韓国では9月も家計向け融資が6.5兆ウォン増大したとしつつ、その増大を抑制するための、さらに踏み込んだ政策を取るのではないか、とする報道も出て来たようです。

目次

中韓で相次ぐ金融危機懸念

以前から当ウェブサイトでは、金融規制、バランスシートなどの視点から、中国の「シャドバン連結外し問題」や韓国の「家計過剰債務問題」などについて取り上げて来ました。

企業債務の場合、正常運転資金の範囲を超えて過大な在庫を抱え込めば、資金繰りがつかなくなって突如として経営破綻しかねませんし、家計債務の場合、収入の範囲で支払うことができる範囲を超えた債務負担には耐えられません。

ことに、『中国恒大企業集団の「シャドバン簿外債務」17兆円説』、『中国「不動産危機」の本質は「シャドバン連結外し」か』などでも議論しましたが、中国の場合、連結対象外の簿外債務(いわゆるシャドーバンキングによる理在商品など)が社会全体で大きく膨張している可能性が濃厚です。

また、韓国の場合は米FRBなどの金融緩和政策が直接の契機となった可能性はあるにせよ、家計債務の増大は当局の野放図な為替介入の結果もたらされた「人災」という可能性も否定できません(『為替介入の副作用?債務の膨張は純粋に韓国国内の問題』等参照)。

いずれにせよ、中国の「シャドバン連結外し」問題、韓国の「家計過剰債務問題」は、どちらも日本ではまず考えられない事象ではありますが、これらの問題に中韓金融当局がいかなる対応を講じるのか(あるいは講じないのか)については、注視しておく価値はあるでしょう。

韓国家計債務問題

韓国債務問題はマネタリーベースの伸びが原因

さて、このうち韓国の債務問題に関しては、『韓国家計債務問題深刻化も金融危機の日本波及は限定的』などでも述べたとおり、FRBの金融緩和、韓国の外貨準備とマネタリーベース、家計債務の問題が、順次波及して生じている問題でもあります。

ということは、外貨準備統計に加え、マネタリーベースなどの統計についても眺めていけば、何となく、現在の韓国社会全体で何が生じているのかをうかがい知ることができるはずです。

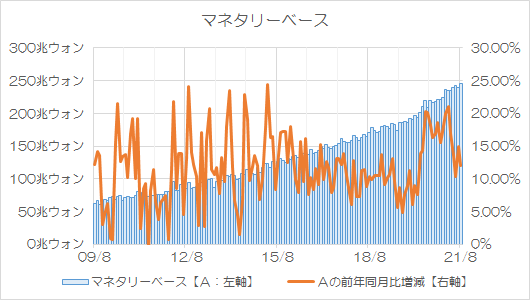

こうしたなか、韓国銀行は今月、2021年8月までのマネタリーベース統計を公表しました。

これによると、2021年8月のマネタリーベースは245兆4487億ウォンで、前年同月比12.1%増えたのですが、これは相変わらず高い伸びです。

図表1は、韓国銀行の元データ( “1.2.1.2 Components of Monetary Base(End of)” )を加工してグラフ化したものですが、コロナ禍以前から高かったマネタリーベースの前年同月比伸び率が、コロナ以降、一気に加速していることが確認できます。

図表1 韓国のマネタリーベース

(【出所】韓国銀行 “1.2.1.2 Components of Monetary Base(End of)” より著者作成)

今年3月ごろまで、この伸び率は20%前後で推移しており、その後はやや鈍化したものの、依然として10%台と、コロナ禍以前と比べて高止まりしている状況です。

マネタリーベースの伸びは為替介入が原因か?

なぜ、コロナ禍以降にマネタリーベースが急激に伸び始めたのかについては、韓国銀行、韓国メディアなどは明確な説明をしていませんが、著者自身は韓国の通貨当局による為替介入と密接な関係があると睨んでいます。

すなわち、韓国の通貨・ウォンは、国際的な金融市場で広く取引されている通貨ではありませんし、為替変動に極端に弱い通貨でもあります。

「FRBなどによる拡張的な金融政策の影響で市場にマネーが溢れ出た際、投機資金が韓国を含めた新興市場諸国(EM)に押し寄せ、これによるウォン高を防ぐために、韓国銀行は「ウォン売り・外貨買い」介入を活発化させた」――。

こう考えると、じつに辻褄が合うのです。

ウォン売りに伴いマネタリーベースは膨張しますし、また、外貨買いに伴い外貨準備も膨張するからです。

そして、実際には「乗数効果」もあるため、為替介入によって供給されたウォンは、外貨準備以上にマネタリーベースを膨らませる効果を持ちます。

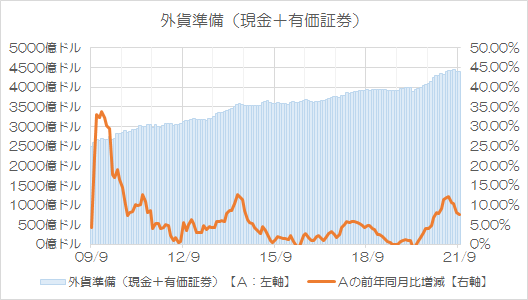

実際、韓国の外貨準備高を眺めてみると(図表2)、たしかに外貨準備高については、コロナ禍以降継続して、前年同月比で5~10%程度ずつ増大していることが確認できます。

図表2 韓国の外貨準備

(【出所】韓国銀行 “8.5.International Reserves” より著者作成)

前月比6.5兆ウォン増大した韓国の家計信用

以上の統計的事実を踏まえたうえで、本稿でもうひとつ確認しておきたいのが、韓国金融危機懸念を巡って韓国メディア『中央日報』(日本語版)に本日掲載された、こんな記事です。

あれほど引き締めたのに…韓国、9月の家計向け融資6.5兆ウォン増加

―――2021.10.14 08:29付 中央日報日本語版より

中央日報は、金融当局が家計債務の抑制を目指して規制を強化したにも関わらず、家計向け融資の伸びは鈍化せず、前月比で約6.5兆ウォン増加したと指摘。あわせて中央日報はこの増加額について、9月基準で見て、関連統計の作成が開始された2004年以降で「2番目に大きかった」、などとしています。

また、先月の家計向け融資を項目別に見ると、住宅貸付が5.7兆ウォン信用貸付などの「その他貸付」が0.8兆ウォン、それぞれ増加しているそうですが、このうち住宅貸付の範疇には「住宅担保ローンと伝貰資金ローン」などが含まれているのだとか。

なぜそこに注目するのかといえば、中央日報にはこんな趣旨の記述があるからです(※日本語表現は整えています)。

「特に相対的に規制が弱い伝貰貸付の増加速度は速い。先月の銀行の伝貰貸付は2.5兆ウォン増加した。伝貰貸付は今年に入り毎月2兆ウォン以上伸びている」。

このあたり、「伝貰」とは一般に、韓国の社会慣行として、住宅を借りて居住する際に大家に預ける資金のことを指すはずですが(※日本でいう「敷金」のようなものでしょうか?)、その「伝貰」貸付が膨らんでいるというのは、なんだか意味がよくわかりません。

距離を置くのはひとつの選択肢

償還能力の範囲を超えて貸し付けていたってことですか?

ただ、もっと不可解なのは、次のような趣旨の記述です。

「現在金融委員会が準備している家計負債対策には、総負債元利金償還比率(DSR)規制を強化する案が盛り込まれる可能性が大きいと金融圏ではみている。個人別償還能力の範囲内だけで貸付を受けられるようにするという趣旨だ」。

やや揚げ足を取るようで恐縮ですが、この書き方だと、現在の韓国の金融圏が個人に対し、「償還能力の範囲を超えてカネを貸している」、と読めてしまいます。

いや、実際にそうなのだと思います。

昨日の『為替介入の副作用?債務の膨張は純粋に韓国国内の問題』でも紹介しましたが、先月まとめられた『金融安定状況』というレポートでは、可処分所得に対する元利金の比率(DSR)が45.9%、所得に対する負債の比率(LTI)が382.7%に達している、などと記載されていたらしいからです。

日本の場合、一般に貸出金の総量規制は個人の年収の3分の1に制限されています。可処分所得と年収は異なる概念ですが、ざっくりDSRに換算すれば35~40%を、LTIに換算すれば300%、といったところでしょう。

したがって、韓国の家計部門の債務総額は、日本でいうところの「総量規制」をとっくの昔に超過していて、非常に危険水域に達している可能性がある、ということです。

韓国ウォンの為替相場の動きが怪しい

さて、韓国ウォンの米ドルに対する為替相場(USDKRW)は、今週、一時1ドル=1200ウォンの大台を突破しましたが、一昨日から昨日にかけてウォンが買い戻され、現在は1ドル=1185~1190ウォンの範囲で取引されているようです。

またもや、為替介入(※ただしウォン買い/外貨売り介入)がなされたのでしょうか?

もっとも、当ウェブサイトの仮説が正しければ、今後、FRBのテーパリング観測が強まれば強まるほど、あるいは資源価格上昇が意識されればされるほど、米ドルの価値は上昇し、相対的に他通貨の価値は下落します。

その際、有力EM通貨のなかでも「最も弱い通貨」(たとえばトルコリラなど)などは、その売られる速度も速いかもしれませんし、そのトルコと通貨スワップを締結している韓国の通貨も、それにつられて急落する展開も見られるかもしれません。

そうなれば、韓国の通貨当局はさらに外貨売り・ウォン買い介入を活発化させるかもしれませんし、その場合にはマネタリーベースの縮小と信用収縮が発生するのではないでしょうか。

その過程で日本が1990年代に経験したバブル崩壊のようなものが韓国で発生するかもしれませんが、その様子については現在進行形で観察することができるかもしれません。

助けても助けなくても恨み言

もっとも、そろそろ韓国からSOSが飛んで来るかもしれないというなかで、昨日も紹介した、韓国メディア『中央日報』(日本語版)に掲載された、今から12年少々前の記事を、改めて取り上げておきたいと思います。

「韓国が厳しい時、日本が最も遅く外貨融通」

―――2009.07.07 08:07付 中央日報日本語版より

この記事の冒頭に記載された、当時の企画財政部長官によるこんな発言は、しっかりと心に刻んでおきたいと思うのです。

「韓国が最も厳しい時に外貨を融通してくれたのは、米中日の中で日本が最後だ/世界第2位の経済大国なのに、日本は出し惜しみをしている気がする」。

助けてあげても、「出し惜しみした」と恨み言を言われる…。

このように考えるならば、基本的に日本は下手に「隣国のよしみ」でお付き合いするのではなく、ある程度は距離を置くという姿勢も大事ではないかと思う次第です。

本文は以上です。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

> 助けても助けなくても恨み言

ではあるのですが、日本の金融機関は韓国政府に協力して、家計向け融資の貸し剥がしを進めるべきではないでしょうか。

イーシャ様

日本の金融機関が南国で貸し剥がしはできません。

南国には何年か一度「徳政令」を出す習慣がありますので、ムリだと思います。

そろそろ「徳政令」の発する時期だと思います。

現在の大統領が出すのか、次期大統領が出すのかに興味があります。

>「韓国が最も厳しい時に外貨を融通してくれたのは、米中日の中で日本が最後だ/世界第2位の経済大国なのに、日本は出し惜しみをしている気がする>

の他の箇所も抜粋すると

>尹長官は「日本は周辺国が大変な時は率先し、積極的に支援の手をさしのべてほしい。アジア諸国が日本にふがいなさを感じるゆえんだ」と述べた。

と言っていたとのことです。

日本が不甲斐ないならば、頼らない、当てにしない、のが普通。

ところが韓国が「あなたは不甲斐ないので、さっさと私に金を渡しなさい」と言うのは、びっくりですよね。

価値観の違いって言葉でも足りないぐらいの隔たりを感じますね。

ウォンは、凌いだようですね。

>「個人債務は返済能力の範囲に抑えるべき」

韓国人にこんな話をしても、「今のうちに借りれるだけ借りるニダ」になるだけだと思います。

返す事を考えて借りてる訳じゃ有りませんので

借金が返済出来なくなる

→闇金融に借りに行く

→借金漬けの売春婦が増える

→日本は、人的交流を再開するニダ

となると思います。

男は、どうするかと言うと、女房、子供を売つて、日帝時代の慰安婦の再現になるスミダ。

だんな様

近頃では、男性の従軍慰安夫も新小久保に居るそうです。

(武漢コロナウィルス騒動前の怪しい雑誌による)

なので、一家丸ごと日本で従軍慰安婦・夫に来るのは、目に見えております。

何年前か南国の女性省報道で5万名もの授軍慰安婦が日本に来ているそうです。

この中に一泊二日又は二泊三日の従軍は含まれていないと思います。

その為、現在の観光ビザ制度を廃止し、事前の観光ビザの取得を

お勧めしたいと思います。

御自慢のキャッシュレス社会はばか製造社会!

ツケ払い社会でしかない。

>伝貰とは一般に、韓国の社会慣行として、住宅を借りて居住する際に大家に預ける資金のことを指すはずですが(※日本でいう「敷金」のようなものでしょうか?)、その「伝貰」貸付が膨らんでいるというのは、なんだか意味がよくわかりません。

伝貰で住宅を貸すのは賃貸住宅全体の20%くらいとのことです。伝貰は住宅時価の60-80%にもなりますが、これを預けると月々の家賃はゼロ。世界で韓国にだけあるシステムです。住宅価格の60-80%ですから、かなりの高額になり、銀行ローンを組むことになります。現在ソウルのマンションの価格は1億円近くするそうですから、そのマンションを伝貰で賃貸するには6ー8千万円の金を預けることになります。

この伝貰に目を付けたGAP投資というものがあるらしい。

物件の70%がチョンセなら物件価格の30%の資金があれば賃貸物件を買えることになる。3千万円の自己資金あれば伝貰7千万円と合わせて1億円の物件が買える。物件が1億2千万円に値上がりすると伝貰分を引いて5千万円になる。つまり3千万円が5千万円になり2千万円の儲け。要するに伝貰でレバレッジをかけているのだ。

1億2千万円でこの物件を買った人は、自己資金5千万円と伝貰を返還するという負債7千万円を引き受けることで1億2千万円を工面したことになる。

物件価格が値下がりを始めたときどのようなことが起きるのだろうか。

伝貰は預かったお金を大家が市中で運用し、その運用益で家賃相当に充当するというものなので、期待される運用利回りが下がれば、伝貰相場も上昇します。従って、伝貰向けローン残高が急増しているというのは、件数が急増している(住宅需要の急増)か、伝貰相場が急上昇している(住宅価格の60%→80%とか)か、いずれかの事態が発生していることになります。昨今の状況から、需要の急増というのは考えにくいですし、世界的な超低金利時代にあっては、市中での期待運用利回りの低下は避けられないと思われるので、伝貰相場が急上昇しているのではないかと見るのが妥当でしょう。

ここでいくつかの問題が発生します。

まず、伝貰相場が上がりすぎると、伝貰資金を調達できない人が続出して借り手が減ること、そして、伝貰相場が住宅価格の80%を超えるような状況になると、それならもう少し借金を増やして住宅を買ってしまえとなってしまうことです。

また、伝貰は5年とかの年限が決まっており、年限終了時には大家は伝貰として預かったお金を返還しなければなりません。では、もし大家が運用に失敗し、返還不能となったらどうなるでしょうか。他から回す資金があればともかく、それもなければ、住宅を売却するよりありません。運用失敗の度合いに依りますが、最悪住宅を売却してもなお大きな借金を背負いかねません。

記憶している限りでは、その昔韓国ではごく普通の定期預金でも年利5%を超えているなんて時代がありました。その頃であれば、大家さんは預かった伝貰金を定期預金として銀行に預けておくだけでも十分収益を上げられました。しかし、このところ続いている世界的な超低金利により、そのような運用法は不可能になりました。かくして、大家さんたちは(上品に言えば)もう少しリスクを取りに行かざるを得なくなりました。ここ数年の韓国での不動産価格や株価の上昇は、そういった大家さんたちの動きが要因の一つなのではないかと推測します。

というわけで、今後もし韓国で不動産価格や株価の暴落なんぞが発生したら、いったいどんなことになるのやら、とても楽しみ…もとい、心配なのです。

龍 様

>かくして、大家さんたちは(上品に言えば)もう少しリスクを取りに行かざるを得なくなりました。

元韓国在住日本人様の投稿だったと思いますが、その運用方法は「預かった伝貰で新しいビルやマンションを買う事をひたすら繰り返す」という方法でした。このやり方ですと退去して伝貰を返して欲しいという入居者が二人同時に現れたら即アウトです。不動産を一つ売るか銀行から伝貰ローンを借りる事でしのいでいるのでしょう。

中央日報から韓国人へ

「ご利用は計画的に」「使いすぎ借りすぎに注意しましょう」

お疲れさまです。

貸してあげたのに、ケチつけられたらたまったものではございません。

何様のつもりなのでしょうか?

何様に貸したほうも反省して、二度と同じ失敗をしないで欲しいと希望いたします。

>償還能力の範囲を超えて貸し付けていたってことですか?

マネタリーベースも最低賃金も押しなべれば、年5%相当を超えて右肩上がりの成長を続けていた状況では、貸す側としても厳密な融資審査など必要でなかったのかもですね。(徳政令が発動すれば、回収不能相当分は租税免除されて不良債権化しないのだし・・。)

韓国の徳政令はいつになるのかな