「国債386兆円を増発しても大丈夫」は間違いでした

本稿では、お詫びがございます。これまで当ウェブサイトでは、「日本国債を386兆円くらい増発しても、日本経済はびくともしないし、むしろそれをやることでデフレ脱却に向けて一歩前進する」などと、何度か申し上げてしまいました。しかし、ちゃんと数字に基づいて計算をしたところ、この「386兆円」という数字はかなり不正確であるということが明らかになりました。お詫びして「386兆円」議論を訂正したいと思います。386兆円ではまったく足りないからです。

目次

国の借金論のウソ

いいかげん、何度も議論してきた論点を繰り返すのも疲れてくるのですが、それでも大切な話であれば、何度でも繰り返す必要があります。いうまでもなく、拙著『数字でみる「強い」日本経済』でもテーマに設定した、「財政再建論」、「国の借金論」のウソです。

【参考】『数字でみる「強い」日本経済』

(【出所】アマゾンアフィリエイトリンク)

大雑把にいうと、次のようなストーリーです。

「国の借金と財政破綻論」

- ①日本には「国の借金」が山ほどある。

- ②このままでは日本はにっちもさっちもいかなくなり、財政破綻する。

- ③財政破綻を避けるためには、財政再建が避けられない。

- ④財政再建のためには、いま、増税と歳出削減が必要だ。

①からして間違っている詭弁です。

よく「ウソツキは数字を使う」といわれます。財政破綻論者も、「国の借金はいまや1000兆円を超えている」、「国民1人あたりに換算して1000万円近い」、といったレトリックで、私たち国民を騙そうとしているのでしょう。

財務省の増税プロパガンダ

また、財務省のプロパガンダが始まった!

なぜそれを大きな声で力説しなければならないのかといえば、またぞろ財務省が間違ったプロパガンダを垂れ流し始めたからです。それが、『これからの日本のために財政を考える』というウェブサイトです。

これからの日本のために財政を考える

―――財務省ウェブサイトより

とくに酷いのは、このサイトのなかの『どのくらい借金に依存してきたか』というページで、財務省は次のように述べます。

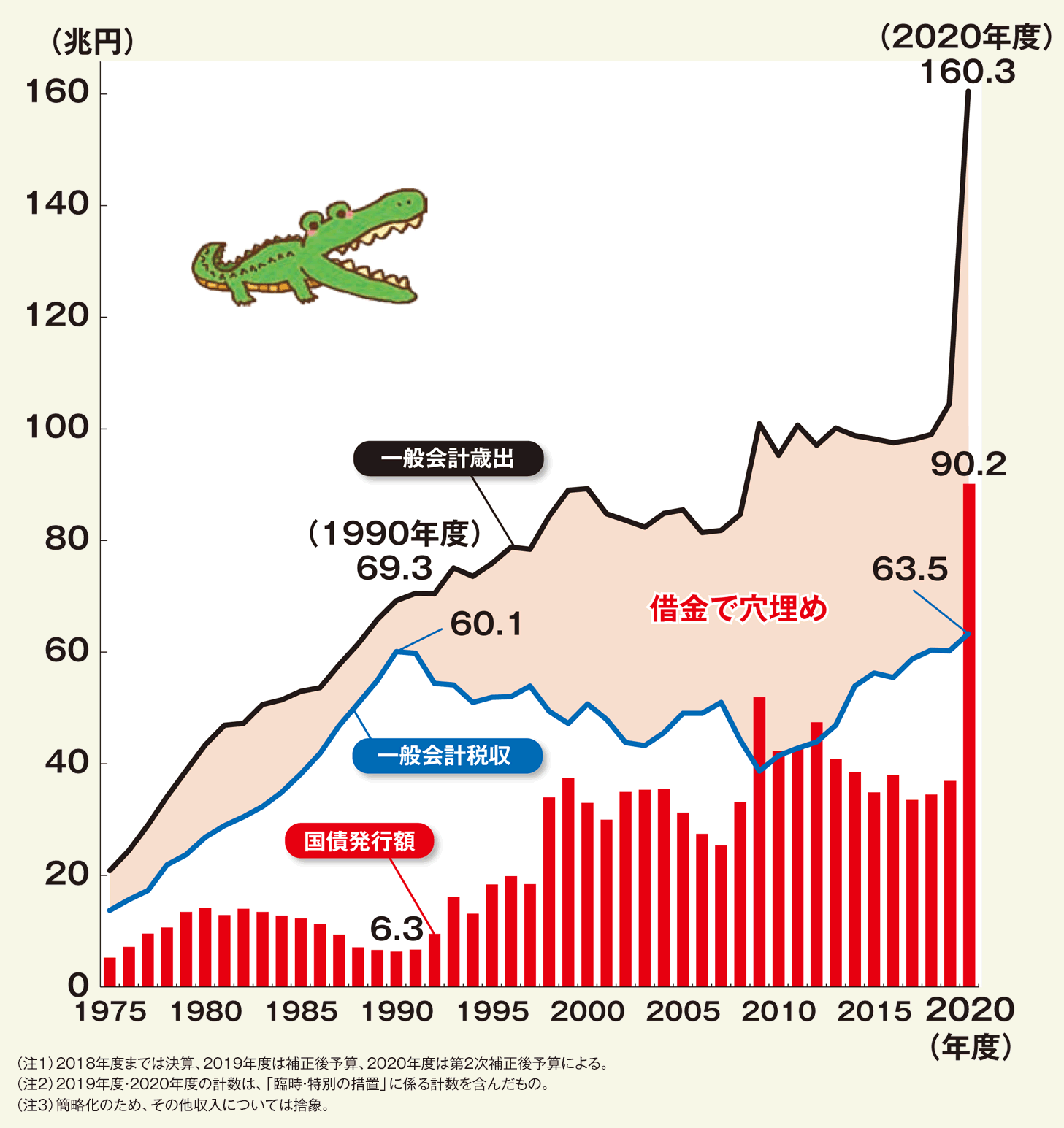

「これまで、歳出は一貫して伸び続ける一方、税収はバブル経済が崩壊した1990年度を境に伸び悩み、その差はワニの口のように開いてしまいました。また、その差は借金である公債の発行で穴埋めされてきました。」

そのうえで、こんな図表を張り付けているのです(図表1)。

図表1 財務省の主張する「ワニの口」(※クリックで拡大)

(【出所】財務省『どのくらい借金に依存してきたか』)

正直、私たち国民の税金でこういういい加減なウソを垂れ流す財務官僚は、万死に値します。

国民から選挙で選ばれていないくせに、国家予算の入口(国税庁)と出口(主計局)を支配し、緊縮財政と増税利権で日本経済を殺そうとしている財務官僚こそ、日本国民にとっては真の敵といえるでしょう。

ウソツキ財務省の「ワニの口」理論

では、財務省の「ワニの口」、いったい何がどう間違っているのでしょうか。

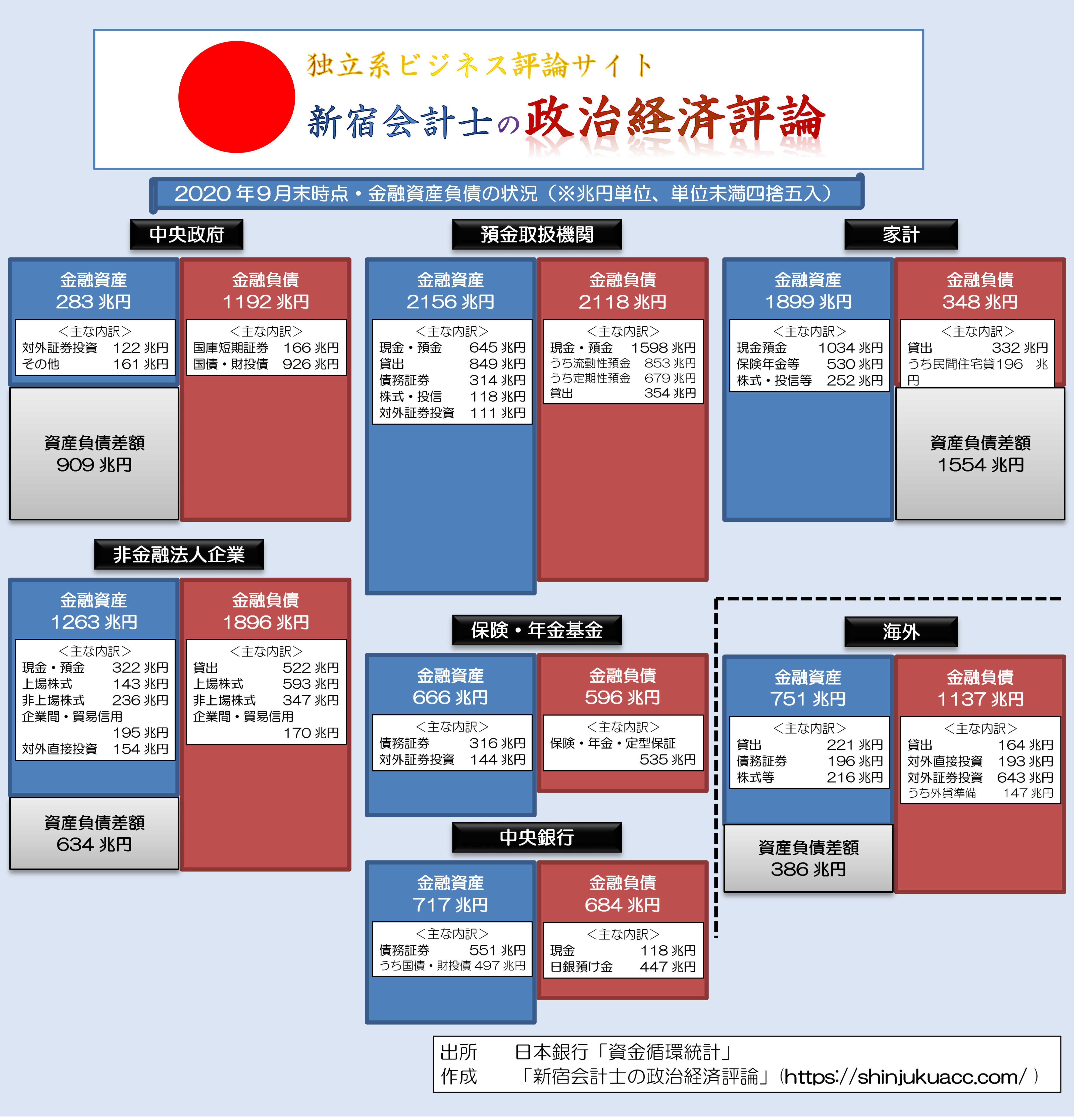

そもそも論として、「バランス(残高)」で見るか、「フロー(収支)」で見るかという違いがありますが、公的債務残高について議論する際には、必ず一国全体の資金バランス(とくに資金循環統計)をともに見なければなりません。

また、フローで見るにしても、日本の予算が単年度主義かつ現金主義であるという点を割り引く必要があります。具体的には、日本の予算では国債発行に伴う収入を「公債金」として歳入にカウントする一方、国債償還や利払いにともなう支出を「国債費」にカウントしているというトリックがあるのです。

公的な債務については、全額を税金で返さなければならないというものではありません。というよりも、当たり前の話ですが、一国においては、誰かにとっての金融負債は、ほかの誰かにとっての金融資産です。このため、経済においては常にだれかがおカネを借りていなければなりません。

「国の借金」(?)とやらが山ほどあるというのならば、その「国の借金」とやらを誰がファイナンスしているのか、ちゃんと把握しておく必要があります。

日本に有り余る金融資産

といっても、答えはすでに先月の『資金循環から読み解くなら、「コロナ減税」こそ大正解』などでも説明したとおり、公的債務残高を支えているのは、巨額の金融資産を保有する家計部門と、やはり巨額の現金・預金を持つ非金融法人企業部門です。

というよりも、もう少し正確にいえば、運用対象資産が存在しないがために、むしろ預金取扱機関が苦しんでいるのです。あらためて、日本全体のバランスシートを示しておきましょう(図表2)。

図表2 日本全体の資金循環(2020年9月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

一国には「家計」「企業」「政府」という大きく3つの経済主体があり、また、これらの経済主体の資金のやり取りを仲介しているのが金融仲介機能(預金取扱機関、保険・年金基金、中央銀行)です(※なお、図表では地方政府や社会保障基金などを割愛しています)。

そして、「閉鎖経済」においては、この「家計」「企業」「政府」の3者で資金のやり取りは完結するのですが、日本の場合は「開放経済」でもあります。つまり、家計、企業、政府の3者で余ってしまった資金は、外国に貸し付けるしかありません。

ここで、海外部門の「金融資産・負債差額」は「386兆円の赤字」です。

つまり、ざっくりした試算では、日本全体で386兆円ほど国債を増発しても、日本経済はびくともしない、というのが当ウェブサイトのこれまでの仮説なのです。

実際、国債増発はいくらが妥当なのか?

「国債386兆円増発」は間違いでした!

ただ、本稿ではまことに申し訳ないのですが、これまで報告してきた「国債を386兆円すべし」とする持論については、修正したいと思います。なぜなら、厳密な意味で国債を増発しなければならない金額は、この386兆円ではないからです。

日本の資金循環を眺めていくと、まず家計部門がざっくり2000兆円近くに達する金融資産を抱え込んでいて、そのうちの半額以上にあたる現金・預金で占められています。もしかすると、増税に次ぐ増税で、家計が生活防衛のために貯金にいそしんでいるからでしょうか?

また、非金融法人企業が保有する現金・預金の額も300兆円を超えています。つまり、日本全体で単純合算しても1300~1400兆円という巨額の現金・預金が預金取扱機関(銀行、信金、信組、労金、農協等)に流れ込んでいる、というわけです(資産側)。

ちなみに預金取扱機関の負債勘定に計上されている現金・預金の額は1600兆円近くに達します。

ただし、この金額には譲渡性預金(NCD)が含まれているほか、系統金融機関の預け金がダブルカウントとなっているため、実態より200兆円前後膨らんでいると考えられますが、これを控除したら「負債側」は1400兆円前後であり、先ほどの「資産側」の計算結果とほぼ一致します。

いずれにせよ、預金取扱機関は預かった資金を、貸出金や債券投資など、何らかの形で運用しなければならないのですが、残念ながら日本全体で資金需要が乏しすぎるためか、預金総量1600兆円に対し、貸出金は850兆円弱に過ぎず、単純計算でも750兆円を何らかの形で運用しなければなりません。

実際には、預金取扱機関は証券金融などの形態で別途350兆円以上の資金を受け入れているため、都合、1000兆円を超える金額を何らかの資産に運用しなければならないのです。

要するに386兆円だと全然足りない、ということ

また、巨額の資金を抱えて何らかの資産に投資しなければならないというのは、預金取扱機関だけでなく、保険・年金基金にもまったく同じことがいえます。そして、保険・年金基金が抱え込んでいる負債は、じつに500兆円を超えているのです。

しかし、国債(※いわゆる「国債」だけでなく、国庫短期証券や財投債を含む金額)の残高は、日本全体でも1200兆円程度に過ぎず、預金取扱機関と保険・年金基金の両セクターだけで1500兆円を超える運用圧力に対応することはできません。

しかも、現在は日銀がイールドカーブ・コントロール政策にコミットしており、10年債利回りをゼロ%に抑え込むために、無制限に国債を買い入れることにしています。現時点の日銀による国債保有高は500兆円弱に達しており、ただでさえ少ない国債の市中流通量は700兆円にまで激減しています。

つまり、預金取扱機関と保険・年金基金だけで1500兆円を超える運用ニーズに対し、彼らが買える国債の残高は700兆円に過ぎず、残り800兆円を国債以外の資産(とくに外債やファンド、REIT、証券化エクスポージャーなど)に振り向けざるを得ない、という状況が常態化しているのです。

ちなみに日本全体の「対外証券投資」(日本の投資家が買っている外国の有価証券)の残高は640兆円を超えていますが、これなどは裏を返せば、国内の国債供給が不足しているから、やむを得ず日本国内の投資家が外債などを買わざるを得ない、という意味でもあります。

このように考えると、以前から申し上げてきた「386兆円の国債増発」は、あくまでも「最低でもこのくらい増発しなければならない」という意味ではありますが、かなりミスリーディングでもあります。「386兆円増発すれば日本経済が復活する」と読めるからです。

現実には、386兆円くらいだと、日銀が2013年4月に異次元緩和(QQE)を開始した時点の状況に戻るに過ぎません。386兆円だと、日本がデフレから脱却するには、全然足りないのです。

本気で日本経済をデフレから引き戻すためには、国債は386兆円ではなく、800兆円くらいは増発しなければならない、ということです。以上、お詫びして訂正します。

お詫びと訂正

- (誤)日本は国債を少なくとも386兆円は増発すべきである。

- (正)日本は国債を少なくとも800兆円は増発すべきである。

事実は「家計資産は一貫して増え続けている」

ただし、このような議論をすると、「今までの日本はたしかに家計に資産があったが、これからは少子高齢化で貯蓄も減っていく」、などと主張する人もいます。しかし、日本の人口が減少に転じたのは2005年のことですが、家計金融資産はいまだに減少に転じていないどころか、増加し続けています(図表3)。

図表3 家計金融資産残高

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

もちろん、これらの金融資産には、純粋に家計の預貯金だけでなく、自営業者の運転資金なども含まれている可能性はあります。しかし、過去のトレンドを見る限り、家計資産が減少に転じる兆候がないというのもまた確かでしょう。

麻生総理の最後の務め

さて、以前から当ウェブサイトの持論として、「少なくとも386兆円の国債増発は可能だし、増発しなければならない」、「国債を増発して、法人税、住民税、所得税、消費税の徴収をしばらくやめてみたら良い」と申し上げ続けてきました。

しかし、本稿でも述べたとおり、この386兆円は「日本が外国に貸している金額の純額」から逆算したものに過ぎず、「投資家の運用圧力」という側面から考えていけば、残念ながらこの金額では日本がデフレから脱却するには足りない、という結論になりそうです。

逆にいえば、日本の財務省がこれまでどれだけ貪欲に国民から税金をむしり取ってきたのかという証拠でもあるのですが、いずれにせよ、今まで取り過ぎた税金を国民に還元するという意味では、まずは今年、国税をゼロにするために、100兆円ほど超長期国債を発行してみてはいかがかと思います。

また、日本国債市場の育成という観点も踏まえ、20~40年債についても大幅に増発したうえで、新たに50年債、60年債、70年債、80年債、90年債、100年債なども発行してみてはどうかと思います。

現状のイールドカーブは40年ゾーンまでしか存在していませんが、100年債までの債券を発行すれば、日本円の金利市場が一気に活性化しますし、日本円の使い勝手が飛躍的に向上します。

これこそ、安倍晋三総理なきあとの麻生太郎総理にとっては「最後の務め」ではないでしょうか。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名29号 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

「家計資産は一貫して増え続けている」のですが,もともと資産が多い人の資産が増えていて,貧困層は一層貧困化しています。貧困層支援をすると結果的に富裕層が一層豊かになる,という構造になっているので,仕方がないです。あと,財務省としては消費税率20%以上を目指して,全力投球で仕事するしかないでしょう。

いずれにせよ「真面目に働く」より「投資の才覚」が大切な時代に変わっていく気がします。

>もともと資産が多い人の資産が増えていて,貧困層は一層貧困化しています。

ソースは?

タネ銭無いっス

失礼ながら議論の筋が全くズレているように思います。何か韓国が「日本」を議論しているような感じです。

財政の財布の口を緩めるのも結構ですが、「何に使うべきか」の方がもっと大事だと思うのです。

私見ですが、

・旅行・飲食業が今大変なのはわかるが、中韓からの旅行客目当てに乱立したところまで助けないで欲しい。

・世界に通用する技術を持つ中小企業を手厚く保護すべき。

・教育の無償化も方向性がずれている。昔のように国立大は安く、私立は高くていいと思う。卒業生が大学名を出すのを恥じるようなところには援助する必要はない。

余ってるなら給付金を渋る理由がわからない。

前回の給付金は、預金に回って、使わなかったから給付の意味が無い。

給付金は消費に回してなんぼではないでしょうか。(個人の話ではなく、国民全体として見たらの話です)

ちなみに、日本には、銀行の運用機会(貸付需要)が無いので、預金は日銀の当座預金のマイナス金利部分に預けられて銀行経営を圧迫するのではないでしょうか。

給付金は銀行潰しでもある。

どうやったら、「貰ったら使う人」にわたせるかという技術的問題がありますねえ。

あと、飢えたる人民に魚を与えるか魚の捕り方を教えるか問題。

給付金の話が出たタイミングで、現金ではなく電子マネー(またはポイント)ではどうかという話も上がり、理解を示す人もそれなりに居る反面

年寄りを置き去りにする気かと多数から顰蹙を買った記憶があります。

私は貯蓄と消費と給付速度どちらの問題も解決するので大賛成だったのですがねぇ・・・。

今後給付する事態が起こらないとも限らないので、そちらの方向に進んで欲しかった。

魚の捕り方(電子マネーの導入と使用方法)を教える絶好のタイミングを逃したと感じました。

今回は無理でしたが、今回の方法では給付時間が凄まじくかかった事を国民への説得材料として

今後の為にももう一度計画を立てて欲しいです。

あ、ポイントとはマイナンバーカードのマイナポイントの事です。

電子マネーの使い方は魚の捕り方ではありませんよ。

「魚の捕り方」は金儲けの仕方つまり付加価値の生み方です。そして日本が閉塞している理由は、日本人の粘り強いが保守的で横並び大好きな(杭を叩き潰したがる)国民性に加えてバブル崩壊後の国民精神の萎縮(耐乏モードへの適応)の結果として、既存の付加価値の生み方で競争し合い(その行き着く先は過当競争によるデフレの加速)、新しい付加価値の生み方へのチャレンジが極めて少ないからです。

ついでに言えば、日本ではこの先もかなり長い期間、多くの国民の間で電子マネーよりも現金が少額支払い手段として優先されるでしょうね。理由は簡単ですよ。日本では現金の信頼性が極めて高いというのもありますが、それ以前の問題として電子マネーは災害時に極めて脆弱だからです。(しかも自然災害でなくても携帯の電池が切れても使えない。)

地震や台風など何らかの理由で停電やネット障害が起これば何も買えない、スマホの電池が切れても何もできない、これでは自然災害のデパートである日本での主力の少額支払い手段としては通用しません。

つまり電子マネーを使える人でもいざという時のために現金を常に持っていなければならないからです。だったら現金だけで良い、電子マネーは不要と思う人が多くても不思議ではない。

やっぱり、額じゃないですかね。10万円。

10万円で事業を起こせますか?というお話。そりゃ、こう言ってはなんですが、「日本人的」な感覚があればこの金額は貯蓄に回ります。お金ない人ほど。

極端ですが、1,000万…とは言いませんが、300万あれば商売始める人多いですよ。間違いなく。

100万円ではやっぱり…ですが。難しいですね。ただ、10万円が消費に回らなかったのは、それが3万円であったときと同じ、個人的な金額のスケールの問題でしかないと思いますよ。

自分で補足すると、去年10万円もらったサラリーマンの大多数は、1~3ヶ月分の貯金の「期間が短縮できた」と思ってまあ喜んだ、と思われます。

そういう、「ちゃんとした」人に訴える政策だったのか、というところは論点にならないでしょうか?

仮に、仮にそれが300万なら「使いみち」を考えると思いますがね…

モラルハザードじゃないですかね?

失われた20年をもたらしてこのままなら失われた30年になりかねない

限界額の説明すら無い根拠なき緊縮財政という

経済失速政策はモラルハザードな行為と言わないのでしょうか

> 安倍晋三総理なきあとの麻生太郎総理にとっては

枝葉末節に物申して恐縮ですが、「なきあと」は存命の方に用いるにはふさわしくないかと存じます。「退任後」くらいに留めるべきかと。

官界としては日本国民に「日本政府=日本国」と錯覚させ続けたいでしょうからネ

コロナ対策に消費税の(少なくとも)一時停止は実施しても良いかも知れません。これは日本共産党が唱えているらしい。で、「いつか消費税の課税は戻す(かも)」と言う体にしておくと更に消費動向にブーストがかかるかも知れません。そして好景気になりコロナ危機も危機じゃなくなったらそのまま放置。

そもそも本気で国債の完済を目指すなら、それこそインフレを進めないといけないという論理矛盾も確実に意図的に無視していますよね。

全然シロウトなので自分なりに解釈すると、左のポケット(国の財政)は借金だらけだけど、右のポケット(家計・企業)には はち切れそうなくらいカネが詰まっていて、入りきれない分は他人に流れているということでしょうか。景気を循環させようとするなら他人に流すのでなく右のポケットから左のポケットにせっせとカネを詰め替えること?

うーん、でも自分のポケットは両方とも すっからかんで給付金の10万円もすぐに使い果たしたのですが、一体誰のポケットにカネが詰まっていて出し惜しみをしているのだろ。金をなかなか使わないから金持ちなんだろうけど。

90年代まで、何故日本は経済成長したか?

答えは簡単で1ドル360円だからです。

これをエンドル比率で見るのは失敗です。

見るべきは固定相場制だと言う事です。

つまり、固定相場制なら貿易黒字は即ち日本円の増加に繋がり、それがインフレ率増加で、企業に借金のインセンティブになり、借金も又日本円の増加になり、それ等の資金が薄く広く国民に行き渡り、需要増から設備投資のインセンティブと資金循環がスムーズにいってたからです。

それが、変動相場制になって、バブルを墜落死させ、デフレを放置し、企業が借金を返済し、ドンドン日本円が相対的に減少するのでデフレになり、デフレで需要が供給を下回るので設備投資もせず、それが企業の無借金経営を呼び、無借金が税収減になり、税収減を補おうと増税し、それがデフレの悪循環を加速してきました。

変動相場制はきっかけにすぎず、そこからキチンと対応すれば失われた30年など経験せずにすみました。

全ては数字を理解出来ない官僚の責任が多です。

バブルは、土地と株だけなんでそれ以外は普通のインフレ率でした。

あの時総量規制は良かったんですが、それしかしなかったのが間違いでした。

総量規制プラス土地の国有化をセットにすれば良かったんです。

借金を返せなくなった人からその時点の評価額で国が土地を買えば、土地の値下がりを防ぎ、銀行の破綻も無かったでしょう。

今、給付金が貯金にまわるので意味がないと麻生氏がおっしゃいますが、それは額が少ないからで、ある程度の貯金を超えた時の給付金は全て消費されるでしょう。

今はそれだけ庶民の金を国がガメてる結果なんで、給付金で庶民に返済するのは理にかなってます。

日本の過去の成功体験を、あの時と今と条件が違うなどと思考停止すれば、今のデフレはずっと続くでしょう。

賢者は歴史に学ぶといいます。

財務省には馬鹿しか居ないとは思いませんが、もう少しその賢さを国民の為に使用して欲しいものです。

>全ては数字を理解出来ない官僚の責任が多です。

なんどか書いてますけど、財務省や経産省なんかの本流の優秀な官僚の人たちが理解していないはずが無いと思っています。

わかってて邪悪なんですよ。国家の為より省益優先。

御意。

邪悪な人間を「愚か者」と見做す理由は、人間は性善である、善を為さないのは愚かだからである、そういう発想からなのでしょうか。

根っからの極悪人であれ、事情があって悪事を働いているのであれ、深い考えもなく言われたとおりに悪事をはたいているのであれ、悪事を働く人間の悪事を愚行にすり替えるのは目が曇っていると「私は」思います。

マガリナリニモソレナリノ(失礼!)使命感と幾ばくかの(たっぷりの?)エリート意識を携えて入省した彼等も、レンメント続く官僚機構にシッカリ涵養されることかつまた後続を涵養していくことで、「省益こそ国益!」という意識漬けにドップリなのかもシレマセンヨ

全くもって同感。

皆様の財務省は邪悪論はその通りだと思います。

自分の勝手な想像ですが、今のデフレは官僚のルサンチマンの結果だと思うのです。

バブルの時、民間は官僚の言う事は聞きましたが 民間の方が官僚よりもずっと金回りが良かった。

官僚からしたら、自分達は子供の頃から我慢して勉強して官僚となって国民の為に働いているのに、なんで民間の方が給料がよく贅沢な生活をしているのか?

それが、今はどうだ。公務員の方が安定して給料が良く しかも、民間は苦しいので、俺達の思う通りに動いてくれる。

あくまで想像ですが、間違ってるかも知れません。

が、バブルの時の悔しさが今の心地よさと相まってデフレ放置となってるのかも知れません。

自分が官僚が愚かだとみなすのは、省益のため国益を棄損し続けると、結果日本の国力は落ち その省益も落ち続けているのがわからないからです。

省益が国益に相対して増えているが、国益自体が縮小している今省益の絶対値が減ってるのに気付かない。それを愚かだと思うのです。

お説は

ドル円が変動相場制に移行したのは1973年。

プラザ合意で急激に円高が進み、輸出が大ダメージを受ける一方でバブルが発生。

という経過と完全に矛盾してますね

gommer様

言葉足らずですみません。

日本円を増加させる方法は、固定相場制の外貨黒字か、若しくは借金(信用創造)しかないと言いたかったてす。

変動相場制以降も、円安介入はありませんでしたか?

プラザ合意では、金利が安くなって企業が借金を増やしませんでしたか?

バブル崩壊後、銀行の貸し剥がし、無借金経営で、所謂民間の借金が減りませんでしたか?

自分の言いたかった事は、バブル崩壊まで日本円を増加させてた主体である、企業や貿易黒字の固定相場制が(時間のズレはありますが)崩壊後はデフレにより、GDPの成長率に相対的に日本円を増加させる主体が居なくなった(国と日銀を除く)結果が成長率の鈍化として現れている。

しかし、このデフレの状況で企業は借金するインセンティブはなく、米国が見ている中、円安誘導は無理なんで、唯一出来るのが大幅な財政出動と無限金融緩和だと言いたかったんです。

上手く説明出来ずすみませんでした。

国債刷って国内に現金ばらまいてもすぐ国外に流出して消費の循環が途切れそう

日本はGDPの2倍の借金がある

(そもそも借金じゃないけど)

ならGDP増やせば問題ないでしょう

国の税収増やす事とは国民の収入を

増やす事が重要なのに

徴収を増やす事にロジックを変えて

国力削いだ罪謀省の罠に掛かった日本人

罪謀省改革を政策に掲げる議員が少ない

ように思うのも、すでに同じ穴の狢か

これでは日本人が自ら首を絞めている

のと同じ、ハァ~(ーдー)

全ての理論やデータを網羅し理解できているわけではないのですがいくつか疑問があります。もし教えていただければ幸いです。

ひとつめ

オカネを何らかの形で運用しなければならないことは理解できます。しかし日本国内に需要を作れば必ず海外へ向いている投資がそちらに行くはずだという理論に疑問があります。素人考えですが外国の方がリスクはありますがリターンもあるため挑戦したい人、組織もいるのではないか、という点です。

ふたつめ

緩やかなインフレを起こすことで政府の負債を実質的に圧縮することができる、と以前仰っていましたが今回改めて誰かの金融負債は他の誰かの金融資産である、とも仰っていましたので誰かの資産を目減させることになります。その点に問題はないのかという疑問です。

以上となります。知的好奇心を高める記事を出してくださりありがとうございます。

便乗失礼しまっす!

長期的に観ると額面上の経済規模は際限無く拡大し、いずれは桁数削減のためにデノミ、なんすかね?

仕方なく海外で運用せざるを得なくなってる資金は、日本国内に需要があれば国内に留まるとのことなのでは?

国内に魅力的な投資先がないからこそ海外が志向されてるのかと・・。

たしかに、インフレの発生により損なわれるのは”おカネの価値”なので、おカネをおカネのままで保有したい人は損しちゃいますよね。

ですが、おカネの保有価値が目減りするのが確実な状況で、指をくわえているだけの人は存在するのでしょうか・・?

物価上昇が利息収入を上回ってれば、貯蓄をモノに換えることで目減りを回避することができます。

また、将来の返済負担減を見込んでの(借金による)投資が促されれば、それらの行為自体に景気を拡大させる効果が期待できます。

新宿会計士様は海外部門の資金は日本国債を買えるならそちらに流れる(意訳)と仰っています。海外への投資よりも日本国債はそれほどに魅力的なリターンが見込めるのか疑問に思い、コメントをいたしました。

国債ではなく物に替えるとなると債務不履行の条件2つ、国内と国外の投資家が買ってくれなくなる、を満たしてしまうのではないかと思います。

また、借金による投資で成功した場合市場全体でゼロになるとすればどこがマイナスになるのかが気になります。

改めてどなたかお相手いただければ幸いです。

「政府支出を拡大すべき」という総論には賛同いたします。

ただし事実関係が私の認識とは異なる点があります。

(本記事より引用)

> いずれにせよ、預金取扱機関は預かった資金を、貸出金や債券投資など、何らかの形で運用しなければならないのですが

ここで、銀行は集めた資金を又貸し(relending)しているように記述されているのですが

実際の銀行による貸出時には、(集めた資金を流用することなく)貸付債権、預金債務が新たに創り出されています。また、したがって貸出余力が銀行の手元の現金に制約されることはありません。

例えば銀行が\1,000の貸出を行った場合の会計上の仕訳は以下のようになると認識しております。

貸付債権 1,000 / 預金債務 1,000

※参考

引用元:『図説 わが国の銀行』全国銀行協会金融調査部

「銀行が貸出を行う際は、貸出先企業Xに現金を交付するのではなく、Xの預金口座に貸出金相当額を入金記帳する。つまり、銀行の貸出の段階で預金は創造される仕組みである。例えば、Xがとある仕入先Yへの支払いのために借入するとしよう。この預金は小切手や振込などの支払手段を使ってYの預金に振り替わる。Yの口座が別の銀行のものであれば預金は貸し出した銀行から流出するが、当該銀行内にとどまっていれば、銀行間の貸借で調整できる。」

参議院財政金融委員会にて、雨宮日銀副総裁による答弁より

「さまざまな主体のなかで、決済性預金口座というものを提供している銀行だけが、その与信行動により、みずから貸出と預金を同時に創り出す事ができるわけであります。私が例えばノンバンクでお金を借りるときは、ノンバンクがどちらかで調達してそのお金を私に貸してくれるのですけれども、銀行は、私にお金を貸すときには、私の預金口座に記帳する、あとから預金が発生する、という格好になります。これを信用創造と言っているわけでありますけども、この点で銀行は、ノンバンク等、他の金融機関とは異なる機能を持っていると理解しております。」

参議院財政金融委員会質問(2019.5.23)

https://www.youtube.com/watch?t=641&v=W61Srkam7xE

信用創造は個々の貸出に関するお話です。

そして引用された部分は預金(銀行にとっての負債)の運用先について書かれています。貸出の事を書いていません。

銀行にとって預金は主要な資金調達先であり、信用の裏付けの一部なのではありませんか?

貸出を大きく超える預金があるのだから、運用先が必要なのは当たり前です。

もし預金のような資金調達先が全く無いのに信用創造のみを行ったと仮定すると、現金で引き出されたら銀行は倒れますよね。

> いずれにせよ、預金取扱機関は預かった資金を、貸出金や債券投資など、何らかの形で運用しなければならないのですが

>預金総量1600兆円に対し、貸出金は850兆円弱に過ぎず、単純計算でも750兆円を何らかの形で運用しなければなりません。

難しいことはともかくとして、

預金取扱機関は預り金の管理費を捻出しないことには運営できないのですから、そののための原資が信用創造によるものであれ、現物によるものであれ、預り金に相応の運用圧力があることに変わりはないのかと・・。

gommer さん

>そして引用された部分は預金(銀行にとっての負債)の運用先について書かれています。貸出の事を書いていません。

>(本記事より引用)

> いずれにせよ、預金取扱機関は預かった資金を、貸出金や債券投資など、何らかの形で運用しなければならないのですが

ここには明確に預かった資金をそのまま流用して貸出している、と書かれているように読めますが…。

「預かった資金を、貸出している」という記述は事実と異なる、実務ではないということを指摘しています。実際は預かった資金額に制約されず貸出を行っているのですから、預かった資金額により貸出金額が制約されているような記述は不正確です。

いまだに『マンキュー経済学』等で同様な説明がされ続けているので、このような事実と異なる記述はよろしくないと思ったのです。

>もし預金のような資金調達先が全く無いのに信用創造のみを行ったと仮定すると、現金で引き出されたら銀行は倒れますよね。

おっしゃる通り、銀行預金を保有する人は現金として引き出す請求権がありますので、そのような現金引出や振替のような対外決済や、法定準備確保のために、一定の資金が必要であるということは事実ですね。これは銀行が預金集めをする理由の一つです。

いつも楽しく拝見させてもらっています。

https://youtu.be/c7yJdGNFcqM

新たな国民への生活支援給付金を将来への借金とと言い出した麻生財務大臣へ猛烈な怒りをぶつける三橋氏の動画なんです。、御二方とも好きな方なんてすがね。

記者の質問、麻生財務大臣の返答、三橋氏の反応の流れに何となく違和感を感じるのですね。

何方か御考察をいただければ幸いです。

今更麻生さんが国債の発行残高が将来世代への借金とか言い出すとは思えないのですよ。

麻生太郎財務大臣の野党時代2012年の『日銀はお金を刷れ』発言について(2021.0128)

https://www.youtube.com/watch?v=w-eYVTyzppQ

この動画で麻生大臣は、財政出動後の債務償還のスタンスをマーケットに示す必要があると答弁していますが、IMFのスタンスが(ギリシャの財政危機を機に?)緊縮から積極財政に変わったことと関連があるのでしょうか?

財務省は国債を『借金』という言い方してるけど

日銀の所に言って『借金返しに来ました』と100兆円分の1万円札持って行っても、日銀も困るでしょ

蔵に眠った金は使わなければ漬物石と同じ。

日銀の国債も『返済できない』ので漬物石と同じ。

焚き火にして燃やして石焼き芋でも作れと思う

明治時代は1円で米10キロとか買えて、

そこから時代が進んで日銀が1万円札印刷しまくって

今の状態がある。

日銀が印刷した1万円札は全部『返さなくてはいけない借金』なのか??

国の信用の象徴ととらえるのは可能だが、

それは『返さなくてはいけない借金』とは違うと思う。

財政破綻論にツッコミ入れてみた

②このままでは日本はにっちもさっちもいかなくなり、財政破綻する。

でその金額はいくらですか、この部分に説明がないのはおかしくないですか?

③財政破綻を避けるためには、財政再建が避けられない。

積極財政と緊縮財政を並べて解説して緊縮財政をやらなきゃいけないって

内容にしてほしいですね

④財政再建のためには、いま、増税と歳出削減が必要だ。

今年度はコロナで税収減です、赤字国債増発で穴埋めするみたいですね

景気悪化で税収が減ったら赤字国債で穴埋めしていいんなら

減税していいってことでは?

根拠を説明できない妄想と言っていい代物である