資金循環から読み解くなら、「コロナ減税」こそ大正解

普段から当ウェブサイトが重視しているのは、「数字に基づく議論」です。こうしたなか、「国の借金(?)」論にこだわる「財政再建原理主義者」、「増税原理主義者」が無視する不都合な事実が、日本全体の資金循環状況です。日銀が昨日発表した「資金循環統計」の最新データによれば、家計が保有する現金・預金が1034兆円に、企業が保有する現金・預金と足せば1356兆円に達したようです。

目次

日本のバランスシート

当ウェブサイトでもしばしば展開するのが、「資金循環統計」を用いた「日本全体の金融商品のバランスシート」です。その最新データについては、昨日の『デフレの真犯人は千兆円超す現預金!今こそ国債増発を』でも「速報」的に取り上げました。

資金循環統計とは、ごくおおざっぱに言えば、政府、企業、家計、金融機関といった国内の経済主体ごとに、金融資産・負債の残高や増減などについて、現金・預金や貸付金、有価証券といった種類ごとに記録した統計のことであり、四半期ごとに公表されます。

こうしたなか、基本的に当ウェブサイトが注目しているのは「残高」です。

日銀が12月21日に公表したのは2020年9月末時点における資金循環統計ですが、本稿ではこれを加工し、分析してみることにします。

なお、元データについては『物価、資金循環、短観、国際収支統計データの一括ダウンロード』で取得できますが、DBソフトウェア(Microsoft Accessなど)がないと加工が難しいため、誰でも読める資料としては『資金循環統計(速報)(2020年第3四半期)』あたりが良いと思います。

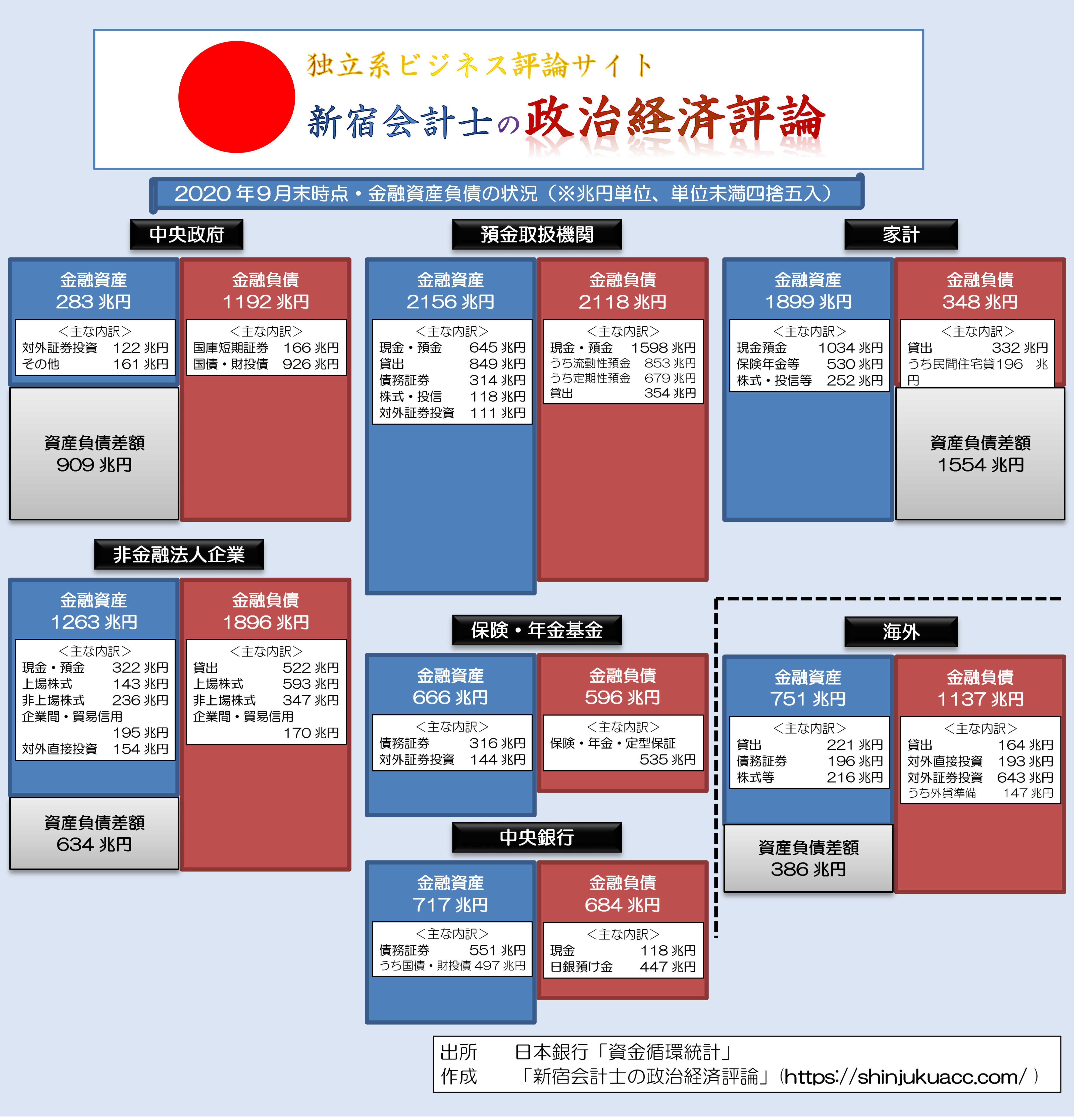

それはともかく、昨日の『デフレの真犯人は千兆円超す現預金!今こそ国債増発を』でも取り上げた、2020年9月末時点の資金循環統計の最新残高は、次の図表1です。

図表1 日本全体の資金循環(2020年3月時点・ストック、速報値)(※クリックで拡大、大容量注意)

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

これは、中央政府、非金融法人企業、家計、海外などといった経済主体ごとに、左側に金融資産、右側に金融負債を種類別、金額別に書き込んだもので、いわば「金融商品だけで作ったバランスシート」のようなものです。

なお、本来であれば「中央政府」は「地方政府」や「社会保障基金」とあわせて「一般政府」という経済主体を構成しているのですが、本稿ではあえて「中央政府」のみを抜き出しています。

国の借金論

「国の借金」ではなく「公的セクターの金融負債」

いつもの議論の繰り返しで恐縮ですが、まっさきに主張したいのは「国の借金論」の間違いです。

メディアの報道などを読んでいると、「国の借金は1000兆円を超えている」、「国民1人あたり900万円前後に達している」、「日本の財政は危機的状況だ」、などと述べる記事に出くわすことがありますが、これはさまざまな意味で間違っています。

そもそも論として、「国の借金」などという概念はありません。

一国の経済主体としては、家計、企業、政府などがありますが、中央政府の金融負債はあくまでも中央政府の金融負債であって、家計の金融負債ではありませんし、企業の金融負債でもありません。

そもそも金融商品の世界においては、「誰かの金融資産は、ほかの誰かにとっての金融負債」です。わが国の資金循環構造上、「家計や企業の現金・預金が預金取扱機関などを経由し、国債を買い入れる資金に化けている」、と表現した方が正確です。

ここで、重要な事実関係をいくつか確認しておきましょう。

まずは、俗に「公的債務」と呼ばれる残高です。資金循環統計上、いわゆる「公的債務」とされるカテゴリーの項目としては、「国債・財投債」、「国庫短期証券」、「地方債」などがありますが、この3つの科目の金額はざっくり1279兆円という金額に達しています(図表2)。

図表2 発行主体別・国債・財投債・国庫短期証券・地方債の残高(時価ベース、2020年9月末)

| 項目 | 金額 | 構成比 |

|---|---|---|

| 国債・財投債(中央政府発行) | 926.4兆円 | 72.42% |

| 国庫短期証券(中央政府発行) | 166.3兆円 | 13.00% |

| 国債・財投債(財政融資資金発行) | 108.6兆円 | 8.49% |

| 国債小計(①) | 1201.3兆円 | 93.90% |

| 地方債(地方政府発行) | 75.4兆円 | 5.89% |

| 地方債(公的非金融法人企業発行) | 2.6兆円 | 0.21% |

| 地方債小計(②) | 78.0兆円 | 6.10% |

| 合計 | 1279.3兆円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

ただし、「公的債務」の定義はあいまいであり、政府系金融機関や公的専属金融機関(たとえば日本高速道路保有・債務返済機構、地方公共団体金融機構など)が発行している「政府関係機関債」(77.5兆円)を含めれば、広義の公的債務残高はざっくり1360兆円、といったところでしょう。

たしかに、金額としては巨額です(※ただし、この点についてはちゃんと後述します)。

なお、そもそも日銀資金循環統計は時価のある有価証券については時価評価されているのに加え、図表2に掲載している項目は債券のみであるため、この図表に掲載されている金額については、財務省などが公表する「国の借金」とは一致しません。

また、中央政府は国債だけでなく「借入金」なども調達しているほか、細かい未払金やデリバティブ債務などがありますし、また、財政融資資金が発行している「財投債」は図表1でいう「中央政府」に含まれませんので、図表1と図表2の金額は整合していません。

したがって、財務省が公表している「国の借金」、日銀が公表している資金循環統計の数値はもともと整合しないものでもあります。どちらの数値もそれぞれの基準で作成されたものでああって、「どちらかの数値がデタラメである」という意味ではありませんので、ご注意ください。

いずれにせよ、ここで重要な点は、次の点です。

- 広い意味の「国債」と呼ばれているものの残高(※「国債・財投債」+「国庫短期証券」の時価ベース)は、2020年3月末時点で1201.3兆円である

- これに地方政府などが発行している地方債の金額を加えたら、1279.3兆円に達している

- この金額はわが国の昨年のGDP(2019年1~12月の名目値553兆9622億円)と比べると2倍以上に相当する

という事実でしょう。

財政破綻論の大ウソ

さて、公的部門は少なく見積もって1200兆円以上、広く見積もれば1300兆円近くに達する債券を発行しています。債券だけでその金額であり、これに借入金や未払金などの広義の負債を含めれば、負債総額はさらに膨らみます。

いずれにせよ、この金額は、正直、私たち一般国民にとっては想像もつかない、とてつもない金額であり、金額を聞いただけで気が遠くなる、という人も多いでしょう。とくに経済学や統計学の素養のないマスメディア産業関係者の皆さんは、短絡的に、次のように叫ぶのです。

- ①日本は国の借金が1000兆円を超え、GDPの2倍に達している

- ②したがって、このままだと財政破綻は不可避だ

- ③だからこそ日本は財政再建が必要だ

- ④財政再建のためにはプライマリバランスの黒字化(増税と歳出減)が必要だ

ただ、ここでいう「財政破綻」とは、いったい何なのでしょうか。

マスメディア産業関係者を中心に、「財政破綻論者」がこの「財政破綻」について、突き詰めて議論している形跡はないのですが、明らかに「財政破綻が生じた」といえるとしたら、「国債の借換や償還ができなくなる状態」、つまり「債務不履行(デフォルト)状態」に陥ってしまうことでしょう。

もしそれを心配しているのならば、その「国債のデフォルト」がいかなるメカニズムで発生するのかを心配する必要がありますが、国債がデフォルトするとしたら、究極的には、次の3つのケースしかありえません(いわゆる「国債デフォルトの3要件」)。

国債デフォルトの3要件

- (1)国内投資家が国債を買ってくれないこと

- (2)海外投資家が国債を買ってくれないこと

- (3)中央銀行が国債を買ってくれないこと

このうち(1)については、国内で資金が足りないような状況(たとえば好景気のため、民間で資金需要が非常に高いような状況)が生じているときに発生しがちであり、一部の新興市場諸国に加え、米国や英国など一部の先進国でも、常にこのような状況が発生しています。

次に(2)については、外国の投資家がその国の国債を買ってくれないという状況であり、大きく考えられる理由としては、①その国の通貨に信用がないこと、②その国の政府に信用がないこと、の2つが考えられます。

たとえば自国通貨建ての国債であったとしても、その国の通貨自体が国際的な市場で通用していないならば、外国人投資家にとっては、そのような通貨で発行された国債に投資するのはかなりリスクが高い行為です(トルコ、インドネシア、韓国などのケースがその典型例でしょう)。

また、外貨建ての国債に関しては、その国の政府に対する信頼がなければ、外国人投資家はそもそも引き受けてくれません。何度も何度も国債をデフォルトさせているアルゼンチン(『アルゼンチン9度目のデフォルトとTPPスワップ構想』等参照)などは、その典型例でしょう。

さらに(3)については、国内投資家、海外投資家が国債を引き受けてくれない事態が生じたとしても、「最後の手段」として自国の中央銀行が引き受けてくれれば、国債の「デフォルト」自体は回避できるという議論です。

このため、円建ての日本国債や米ドル建ての米国債(トレジャリーなど)、英ポンド建ての英国債(ギルトなど)については、基本的に「中央銀行直接引き受け」という「禁じ手」を使い、「デフォルト」を回避することが可能です。

(※ただし、通常の国では国債の中央銀行直接引受は禁止されており、日本の場合も財政法第5条で直接引受等は禁止されています。)

財政法第5条

すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

しかし、そもそも外貨建ての国債や共通通貨建ての国債の場合、たとえ中央銀行であっても買い支えることはできません。なぜなら、その国の中央銀行は外貨や共通通貨を発行する権限を持っていないからです。

ちなみに「外貨建国債のデフォルト」という事例は、今年に入ってからも頻発しています。最近だと3月には中東・レバノンで(『レバノンのデフォルトと「国債デフォルトの3条件」』等参照)、4月には産油国・エクアドルで、それぞれ国債のデフォルトが発生しているようです。

預金取扱機関はむしろ運用対象に苦慮している!

ということは、国債デフォルトの懸念は、国債デフォルト3要件のひとつ、すなわち上記「(1)自国の投資家が資金不足に陥る」、という状態が発生して初めて訪れるのです。

ところが、ここでひとつ、増税原理主義者にとっては「極めて不都合な事実」が出てきます。というのも、預金取扱機関(銀行、信用金庫、信用組合、労働金庫、農業協同組合、系統上部団体、ゆうちょ銀行など)は、家計や企業などから巨額の資金を預かっているからです。

先ほどの図表1でもわかるとおり、預金取扱機関の負債勘定に計上されている預金量は1600兆円近くに達しており、国債発行残高(※時価ベース)を遥かに上回っている、という極めて重要な事実を無視してはなりません。

(※ただし、系統金融機関間の預金などがあるため、実際には一部がダブルカウントになっています。たとえば、信金が信中に、農協が信連や農中に預けている預金などは、資産の「預け金」と負債の「現金・預金」が両建てで計上されています。)

教科書的には、預金取扱機関の社会的機能は「一般大衆から小口の資金を集め、大口資金にして産業・経済に資金を循環させること」であるとされていますが、現実には、預金取扱機関の金融資産の内訳をみると、本業であるはずの貸出に回っているのは、全体の4割弱に過ぎません(図表3)。

図表3 預金取扱機関の資産の内訳(2020年9月末時点)

| 勘定科目 | 金額 | 割合 |

|---|---|---|

| 現金・預金 | 645.4兆円 | 29.92% |

| 貸出 | 848.8兆円 | 39.35% |

| 債務証券 | 314.3兆円 | 14.57% |

| 株式等・投資信託受益証券 | 117.8兆円 | 5.46% |

| 対外証券投資 | 111.0兆円 | 5.15% |

| その他 | 119.6兆円 | 5.55% |

| 合計 | 2156.9兆円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

そして、残り6割のうち、ざっくり3割弱が「現金・預金」(うち100兆円あまりが系統預金、400兆円前後が日銀当預)、15%弱が「債務証券」(つまり国債や地方債、社債などの債券)、さらには株式・投信が5%強、対外証券投資(外債など)が5%少々で構成されています。

ちなみに、日銀預け金が450兆円を超えている理由は、日銀が量的質的緩和により、国債などの有価証券を市中から買いまくっているからであり、預金取扱機関にとっては、本来であれば買えたはずの国債などの有価証券を、日銀に横取りされている、という状況でもあります。

全体のバランスで見るべき

国債・地方債の保有主体はだれ?

次に把握しておくべきは、そもそも論として、日本国債や地方債を誰が買っているか、という論点であり、これについて保有主体を一覧にしたものが、図表4です。

図表4 国債・地方債の保有主体(2020年9月末時点)

| 債券と保有主体 | 金額 | 比率 |

|---|---|---|

| 国債(中央銀行保有分) | 541.6兆円 | 42.34% |

| 国債(預金取扱機関保有分) | 170.7兆円 | 13.34% |

| 国債(保険・年金基金保有分) | 251.4兆円 | 19.65% |

| 国債(海外保有分) | 151.7兆円 | 11.86% |

| 国債(その他保有分) | 85.9兆円 | 6.71% |

| 国債小計(①) | 1201.3兆円 | 93.90% |

| 地方債(預金取扱機関保有分) | 44.9兆円 | 3.51% |

| 地方債(保険・年金基金保有分) | 17.9兆円 | 1.40% |

| 地方債(その他保有分) | 15.2兆円 | 1.19% |

| 地方債小計(②) | 78.0兆円 | 6.10% |

| 合計(①+②) | 1279.3兆円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

いかがでしょうか。

海外投資家の国債保有比率は11.86%ですが、逆に言えば、9割弱は国内投資家が保有している、ということでもあります。そして、中央銀行(つまり日銀)が全体の4割以上を保有していて、残りを預金取扱機関や保険・年金基金が何とか分け前にあずかっている、という状況なのです。

つまり、本来であれば預金取扱機関などの機関投資家が喜んで買うはずの国債を、日銀が「横取り」しているがために、預金取扱機関にとってはむしろ、運用対象として買い入れるべき国債がなくて困っている、という状況にあるのです。

預金増の圧力はさらに高まる!

さて、資金循環統計で最も重要な要素のひとつが、家計金融資産です(図表5)。

図表5 家計の金融資産の内訳

| 勘定科目 | 金額 | 割合 |

|---|---|---|

| 現金・預金 | 1034.1兆円 | 54.38% |

| 株式等・投資信託受益証券 | 252.4兆円 | 13.27% |

| 保険・年金・定型保証 | 530.4兆円 | 27.90% |

| その他 | 84.5兆円 | 4.44% |

| 合計 | 1901.4兆円 | 100.00% |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

これについては昨日の『デフレの真犯人は千兆円超す現預金!今こそ国債増発を』でも触れたとおり、合計額は「1901.4兆円」ですが、細かい数値を積み上げていくとこの金額と一致しません(著者の手元試算では1898兆5325億円です)。

この不整合の理由はよくわかりませんが、日銀が後日、統計データの間違いを認めて訂正を出すことは良くある話でもあるので、当面は無視して議論を進めたいと思います。

いずれにせよ、家計金融資産残高は総額1900兆円を超え、内訳の現金・預金の残高に至っては1034兆円に達している、という点については、抑えておくべきでしょう。

今年4月から6月にかけ、国民1人あたり10万円の特例定額給付金が支給されました。約1.2億人の国民にこれが支給されたとすれば、現金・預金は12兆円増えているはずですが、実際には3月末時点と比べて30兆円以上、現金・預金が増えているのです。

また、家計の預金量は増え続けており、とりわけ過去に消費税の増税がなされるたびに、その増え方が加速されてきたという経緯もあります。いずれにせよ、今年3月に1000兆円の大台に乗せ、さらにそれが伸び続けているというのも、興味深い話です。

また、わが国の家計の特徴として、金融資産のうち株式等のリスク資産の割合は非常に低く、日本の家計金融資産の多くが現金・預金などの安全資産で占められていることから、結果的にわが国の家計資産は株高、株安の影響を受けにくいという特徴があります。

いずれにせよ、これまでの家計金融資産総額の増加スピードに照らすならば、家計金融資産残高が2000兆円の大台に乗せるのも、時間の問題といえるでしょう。

家計金融資産>>>(越えられない壁)>>>「国の借金()」

どうでも良いのですが、マスメディアは「国の借金が1000兆円を超えている」などと盛んに騒ぎ立てますが、そのわりに、「家計が保有する現金・預金の残高が1000兆円を超えている」という事実に言及しないのは不思議です。

また、家計に加えて企業(非金融法人企業)が保有している現金・預金の額を合わせれば、その金額は1356兆円にも達しますし、家計金融資産の残高についても「国の借金(?)」とやらの金額を大きく上回っているというのは、非常に興味深い現象でもあります。

そして、金融商品の世界では「誰かの金融資産は他の誰かの金融負債」であり、家計金融資産の金額は、巡り巡って中央政府、地方政府、非金融法人企業などに貸出や株式などの形で流れて行かなければなりません。さらにいえば、国内で使い切れなかったおカネは、外国に出て行かざるを得ません。

実際、図表1の海外部門を見ていただければわかりますが、海外部門は「金融資産が751兆円、金融負債が1137兆円」とあります。これは、「海外部門が日本国に対して負っている債務が1137兆円、海外部門が日本国に対して保有している資産が751兆円」、という意味です。

そして、その差額の386兆円こそが、「海外から見た日本に対する純債務」=「日本から見た海外に対する純債権」、言い換えれば「国内で使い切れなかったカネ」(=需給ギャップ)そのものなのです。

裏を返せば、この海外部門の純債務(=日本の対外純資産)については、日本国内で資金需要が足りていない、という意味であり、どんなに少なく見積もっても、その金額分だけ国債を増発する余力がある、という意味でもあります。

もちろん、経済波及効果などがあるため、現実に国債を386兆円発行すれば需給ギャップがきれいに消える、という意味ではありませんが、極端な話、386兆円分の国債を発行しても、国債のデフォルトの第一要件である「国内投資家の資金不足」は発生しない、という意味でもあるのです。

財政再建≠増税

さて、拙著『数字でみる「強い」日本経済』の主題をもういちど繰り返しておきましょう。

現実には日本政府は財政再建など必要としていないのですが、百歩、いや、一億歩譲って、現在の日本政府が「財政再建」を必要としていると仮定しましょう。

このとき、財政再建の方法は、大きく3つあります。

- ①支出を減らすこと(例:財務官僚の人件費削減)

- ②資産を売却すること(例:140兆円を超える外貨準備の処分)

- ③収入を増やすこと(例:増税)

なぜ、「財政再建」イコール「増税」と、自動的に直結するのでしょうか。

まずは財務省が保有する巨額の外貨準備を何とかする方が先決でしょう。この金額を日銀に移管するだけで、政府債務は一気に100兆円近く圧縮でき、かつ、40兆円を超える売却益が生じます。

実際、『日銀の外貨買入オペなら財政再建と物価目標で一石二鳥』でも紹介したとおり、日銀は来年3月末までのあいだに、財務省が外為特会で保有する外貨現金を60億ドル分買い入れる予定だそうです。

同じ方法を使い、財務省が保有する140兆円という外貨準備のうち、たとえば100兆円分を日銀が買い取り、その分の代金を日銀政府預金口座に振り込めば、「国の借金」とやらは一気に100兆円圧縮することが可能でしょう。

また、公共放送を騙るNHKという組織は、国民からむしり取った「受信料」という名目の金銭を蓄えこんでおり、連結集団全体でオンバラ・オフバラ項目を含めて1兆円を超える金融資産と、都心部の超優良不動産物件を含めたさまざまな資産を保有しています。

NHKを解体して財産を国庫返納させるだけでも、「財政再建」にはかなり寄与します(『武田総務相「NHK受信料値下げ要求」の真意を読む』等参照)。

いずれにせよ、

- ①日本は国の借金が1000兆円を超え、GDPの2倍に達している

- ②したがって、このままだと財政破綻は不可避だ

- ③だからこそ日本は財政再建が必要だ

- ④財政再建のためにはプライマリバランスの黒字化(増税と歳出減)が必要だ

という議論は、日本全体の資金循環の状況を完全に無視しているだけでなく、経済理論的にも完全に誤っており、日本経済を破壊するような本末転倒した理論であることは間違いありません。

コロナで消費税廃止を!

さて、菅義偉政権は12月8日付の閣議決定『「国民の命と暮らしを守る安心と希望のための総合経済対策」について』で、総額73兆円の経済対策を打ち出しました。

「73兆円」といえば「巨額だ」と思う方も多いとは思います。しかし、わが国の資金循環構造に照らすならば、国債は少なくとも300~500兆円発行しても、日本の財政にはまったく問題がありません。正直、これについては「まだまだ足りない」というレベルのものです。

ことに、現在、わが国においては日銀がデフレ脱却を掲げて大胆な金融緩和を講じており、12年前の麻生太郎政権当時とは状況がまったく異なります。

やはり、昨今のコロナ禍などによる支持率急落に苦しんでいるのであればなおさらのこと、菅義偉総理大臣は消費税の凍結ないしは廃止などの抜本的な経済対策を掲げて解散総選挙を決断していただきたいと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

消費税廃止 or 消費減税をするなら、武漢肺炎が収束し消費の回復が見えて来る頃に行うべきだと思います。

現状では、消費税をいじったくらいでは消費マインドの大きな改善は望めません。

消費マインドが改善し始めたときに、背中を押すような形で行うべきです。

更に言えば、一年間ほど消費税をマイナスにするくらい大胆に。

銀行が本来の機能を果たせなくなっているのは問題ですね。

銀行自身が、将来有望な産業という視点で融資していないことが最も大きな原因でしょう。それを可能にする程の金利が得られないことも、事態を悪化させている原因です。

私は定額給付金を、未来を担うかもしれない企業への投資に使いました。クラウドファウンディングを通して。

銀行がリスクを取って起業を補助しないなら、個人が直接行う。

それが可能な時代になっていると思います。

>財政再建≠増税

その通りだと思います。

むしろ減税の方向に舵を取らないと不況に陥ってしまうのでは?

増税論の人たちは「おカネは発行できるもの」との認識に欠けてるのかと。

米国でバイデン政権が誕生したら、

法人増税に伴っての投資抑制、に伴う雇用抑制、に伴う国内不況発生、に伴う各国へのとばっちりが回って来そうでイヤなんですよね。

初めて投稿させていただきます。新宿会計士さんの論を読んでいて、国家財政と一般家庭の家計簿を同じように考えてはいけないことは何となく分かるのですが、それでも税収が年間に50~60兆円程度しかない我が国が一度に100~200兆円もの国債を発行しても良いという理屈がどうしてもしっくりきません。いざという時は、日銀が引き受ければ良いなんて話も耳にすることもありますが、そのような措置が許されるのならば、極端な話、日本政府は税金を徴収する必要すらなく、必要な経費は、全部国債で賄えば良いということになりませんか?経済オンチの田舎者の素朴な疑問です。

千曲川様

「全部国債で賄えば良い」

論理的には可能でしょう。

昔々の金本位制度では、どこかから通貨を調達しなければなりませんでしたが、

今は、管理通貨制なので、日銀に国債を引け受けさせればいいだけです。

うまくいくかどうかはわからないでしょう。

MMT信奉者は、「インフレ率を横目にすれば管理可能」説のようですが、

ケインズ、マネタリズム、インフレ目標、・・・。

一時的にうまく行っても、長続きしないのが、ここ70年強の経験。

社会は複雑系なので、理屈通り行かないのは当然かと。

でも、ここ30年、財務省の方針に従って結果が伴わないので、

リスクを取る価値はあるかもしれません。

レスありがとうございます。そうですか、論理的には全額国債で対応可能なのですか…。それでも、国債の信用を担保するために、それなりの徴税は必要なんでしょうね。いずれにしても、本当に財政再建したければ、緊縮よりも経済成長することが最善策ですよね。現政権が、成長のために、効果的にお金を使っていただくことを期待しています。20年以上にも及ぶ低成長、本当に何とかしてほしいものです。

コメント失礼します。

誰かが言ってた一人日本国政府(最後の日本国民)の例えはどうでしょうか?

日本国民は一人だけなので、国民も政府(徴税権と通貨発行権)その他全部自分。自国建て通貨での借金は左右のポケットに有るお金を動かすだけ。外国からの借金(他人のポケットの中のお金)は利息だけでも返さないといけませんが。

経済を人体に置き換えるなら、今の日本国は倉庫に食い物溜め込んでて飢えて苦しんでいる。手足の先が壊死していると言っていいかも知れません。バブルの頃は太り始めで、増税は緊縮は有効でしたが、デフレ(痩せてきた)になってもやり続けた結果が今の有様。

減税や財政出動・金融緩和等で体を温め栄養を与える(市場に不足しているお金を増やす。デフレはインフレと逆で、物に対してお金が少ないので)のが大事。

徴税は自国民への再分配が目的なので、徴税で不景気や自殺を促す今のやり方は間違い。昭和恐慌を救った高橋是清、所得倍増計画を実施した池田勇人等、昔の財務省である大蔵省及び経験者でデフレ脱却出来た方も居るのだから、財務省は見習って欲しいのです。

千曲川 様

コメント大変ありがとうございます。

>税収が年間に50~60兆円程度しかない我が国が一度に100~200兆円もの国債を発行しても良いという理屈がどうしてもしっくりきません。

ご指摘の論点は「国債をどうやって償還するのか」という疑問点ですね。大変に鋭い視点だと思います。

>いざという時は、日銀が引き受ければ良いなんて話も耳にすることもありますが、そのような措置が許されるのならば、極端な話、日本政府は税金を徴収する必要すらなく、必要な経費は、全部国債で賄えば良いということになりませんか?

これもまったく正当な疑問だと思います。

そこで、明日は「国債をどうやって償還するのか」について、考察を掲載してみたいと思います。

引き続き当ウェブサイトのご愛読並びにお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

単純化して理解を助けるために、あえて個人の借金を基準に考えてみます。

まずその借金を返すための資金は、直接の収入のみではないこと。そして赤字状態が即ち破産ではないこと。

そして一番は、これだけ「コイツ借金が返せないオシマイダー」と言われているのに、お金を貸してくれる人が全く居なくならず、利息も高額になっていないこと。信用されきっている。これの理由にあたる部分を掘り下げれば「数百兆発行する余裕あるよ、むしろ早くやれ」という話に行きつきます。

そういえば、『数字でみる「強い」日本経済』という本がありまして、詳しく解説されてたなー(棒読み

あらリロードせずに書き込んでたらもう新宿会計士様が来てましたね、余計な事を申し上げました。記事期待しております。

千曲川様

どうして「日本国債はデフォルトしない」のか、改めて考える

https://shinjukuacc.com/20181113-02/

総論:国債のデフォルトと通貨の関係について考えてみる

https://shinjukuacc.com/20181114-02/

読者コメントに思う:時限的に「無税国家」を実現してみては?

https://shinjukuacc.com/20181128-01/

ブログ主様の過去稿です。参考になるのかも。

減税自体には賛成なんですが、減税だけでどうにかなる水準でも無いんじゃないですかねえ>コロナ不況

「仕事」自体が胡散霧消してしまっているのですよ。

雇用の再構築には多方面の策が必要でしょう。