以前の『日米為替スワップ「本当の意味」と国債372兆円増発』の「続報」です。先週公表された米国の統計によると、2020年3月外国人投資家が米国債などを売りに走るなか、日本の機関投資家が米国債の買い増しに動いたなどと報じられています。こうした日本の機関投資家に酔うr米国に対する旺盛な投資について、どのように考えれば良いのでしょうか。

為替スワップの最新残高

以前の『日米為替スワップ「本当の意味」と国債372兆円増発』では、現在、米国の中央銀行に相当する連邦準備制度理事会(FRB)が世界14ヵ国・地域の中央銀行・通貨当局と結ぶ為替スワップの最新の引出額について紹介しました。

ここで14ヵ国・地域と米FRBの関係は、次のとおりです。

為替スワップから見た米国と諸国の関係

- ①期間・金額無制限…日本、英国、スイス、カナダの各国中央銀行と欧州中央銀行(ECB)

- ②期間6ヵ月~・金額上限600億ドル…豪州、ブラジル、韓国、メキシコ、シンガポール、スウェーデン

- ③期間6ヵ月~・金額上限300億ドル…デンマーク、ノルウェー、ニュージーランド

「相手国の中央銀行・通貨当局から相手国の通貨を担保に取り、それと引き換えに自国通貨などを提供する」という意味では、経済効果としては「通貨スワップ」と似ていますが、通貨スワップとの最大の違いは、それが相手国の通貨当局に対してではなく、民間金融機関に提供される、という点にあります。

なお、通貨スワップと為替スワップ、デリバティブ用語と国際金融協力の用語の細かい違いについては、『【総論】4種類のスワップと為替スワップの威力・限界』で詳しく議論していますので、適宜ご参照ください。

さて、その後は世界的にドル流動性不足の懸念が後退したためでしょうか、米ドル資金に関する報道はすこし落ち着いているのですが、FRBは引き続き、各国の流動性スワップの引出額に関するデータを公表しています。

ニューヨーク連銀の “Central Bank Liquidity Swap Operations” のページにあるエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” をもとに、5月14日実行分までの入札情報をもとに、各国中央銀行の借入額を列挙しておくと、図表1のとおりです。

図表1 2020年5月14日(木)時点の為替スワップ実行額

| 相手先 | 金額 | 平均金利/日数 |

|---|---|---|

| ①日本銀行 | 2202.32億ドル | 0.34%/80.99日 |

| ①欧州中央銀行 | 1432.15億ドル | 0.36%/81.73日 |

| ①イングランド銀行 | 258.80億ドル | 0.34%/68.36日 |

| ②韓国銀行 | 187.87億ドル | 0.62%/83.89日 |

| ①スイス国民銀行 | 100.60億ドル | 0.33%/82.01日 |

| ②シンガポール通貨庁 | 84.24億ドル | 0.53%/79.71日 |

| ②メキシコ銀行 | 65.90億ドル | 0.77%/84.00日 |

| ③ノルウェー銀行 | 54.00億ドル | 0.34%/84.00日 |

| ③デンマーク国民銀行 | 42.90億ドル | 0.34%/82.36日 |

| ②豪州準備銀行 | 11.70億ドル | 0.32%/84.00日 |

| ①カナダ銀行 | なし | ― |

| ③NZ準備銀行 | なし | ― |

| ②スウェーデンリクスバンク | なし | ― |

| ②ブラジル銀行 | なし | ― |

| 合計/平均 | 4440.48億ドル | 0.37%/80.72日 |

(【出所】ニューヨーク連銀の “Central Bank Liquidity Swap Operations” のページにあるエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” を参考に著者作成。なお、銀行の前にある①~③の記号は上記「為替スワップから見た米国と諸国との関係」に対応)

…。

いかがでしょうか。

相変わらず、主要国のなかで日本銀行が全体の半額を占め、借入額でトップです(※厳密に言えば、最終的に借りているのは日銀ではなく、日本の民間金融機関が日銀経由でFRBから借り入れている、ということですが…)。

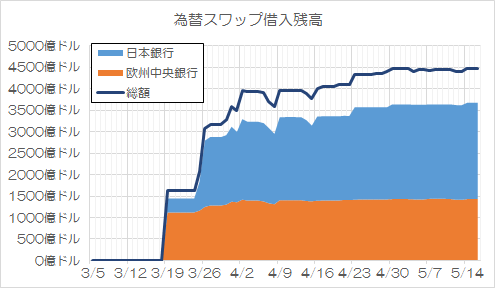

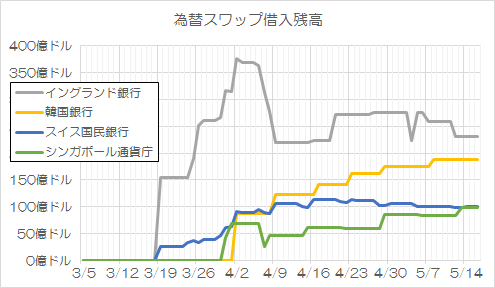

参考までに、最大の日銀、2番手の欧州中央銀行についての借入額をグラフ化したものが図表2、それ以外に借入額が多い4者(イングランド銀行、韓国銀行、スイス国民銀行、シンガポール通貨庁)の金額をグラフ化したものが図表3です。

図表2 総額、日銀、ECBの借入額推移

{kind=link}

(【出所】ニューヨーク連銀の “Central Bank Liquidity Swap Operations” のページにあるエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” を参考に著者作成。なお、銀行の前にある①~③の記号は上記「為替スワップから見た米国と諸国との関係」に対応)

図表3 BOE、韓国銀行、SNB、MASの借入額推移

{kind=link}

(【出所】ニューヨーク連銀の “Central Bank Liquidity Swap Operations” のページにあるエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” を参考に著者作成。なお、銀行の前にある①~③の記号は上記「為替スワップから見た米国と諸国との関係」に対応)

日銀の借入額が多い理由

当ウェブサイトなりに想像するに、この要因は、単純に「中央銀行為替スワップ」の金利が低く、また、期間も1週間物と3ヵ月物があるなど、民間金融機関にとっては非常に有利で使い勝手の良い資金調達手段となっているためだと思います。

ことに、日本の機関投資家(預金取扱機関や保険・年金基金など)は巨額の対外証券投資を保有しており、日銀が公表する資金循環統計によれば、2019年12月末時点において、その金額は日本全体で約600兆円を超えています(図表4)。

図表4 日本の投資主体が保有する対外証券投資(2019年12月末時点)

| セクター | 金額 | 具体的な例 |

|---|---|---|

| 預金取扱機関 | 116.8兆円 | 銀行、信金、信組など |

| 保険 | 101.0兆円 | 生保、損保など |

| 証券投資信託 | 105.4兆円 | 投資信託など |

| 中央政府 | 120.5兆円 | 外貨準備など |

| 社会保障基金 | 99.7兆円 | ― |

| その他 | 85.9兆円 | 家計、企業など |

| 合計 | 629.3兆円 |

(【出所】日銀・資金循環統計より著者作成)

資金循環統計だけからは、この金額のうち何%が米ドル建てなのかを知ることはできませんが、ただ、ドルが世界の基軸通貨であり、国境をまたぐ金融商品取引の世界では広く通用していることから、機関投資家にとってはドルファンディング(ドルを借りる取引)のニーズが相当に強いことは間違いありません。

おそらくその正体は為替ヘッジ

では、なぜ日本の金融機関や保険会社などがドル建ての証券投資をする際に、短期資金を借りる必要があるのでしょうか。

その正体のひとつは、おそらく、為替ヘッジ活動(為替変動による損失を避ける取引)によるものと考えられます。

たとえば、現在は日本国債よりも米国債の方が利回り(というよりも、いわゆる「直利」)が高いです。同じ10年債でも、日本国債が0%、米国債が0.7%だとしたら、「直利」だけを考えるなら、米国債を買った方が有利です。

しかし、米国債は米ドル建てで発行されているため、為替リスクがあります。

邦銀が1ドル=100円の時点で1億ドルの米国債を買ったとしましょう。このとき、邦銀にとっての米国債の帳簿価額(便宜上、取得原価=償却原価=時価と仮定)は100億円(=1億ドル×100円/ドル)です。

しかし、1ドル=80円という円高になってしまえば、この1億ドルの価値は80億円(=1億ドル×80円/ドル)に低下してしまい、20億ドルの損失が発生します。これが為替差損です(銀行経理上の「外国為替売買損」。保有目的区分はとりあえず無視します)。

もちろん、逆に運よく1ドル=120円という円安になれば、1億ドルの価値は120億円に上昇し、20億円の為替差益(外国為替売買益)が発生するのですが、機関投資家にとっての投資行動は「運任せ」ではダメです。

そこで、為替リスクをなくすために、機関投資家は1億ドル分の米ドルを借りることがあります。「借りること」を英語で “funding” (ファンディング)と呼ぶことがあるため、「ドルファンディング」とは、「負債ポジションに米ドルを持つこと」を意味します。

邦銀が1ドル=100円の時点で1億ドルを借りたとしましょう。このとき、邦銀にとってのドルファンディングの帳簿価額は100億円(=1億ドル×100円/ドル)ですが、これが為替変動に晒されているという点については、資産サイドと全く同じです。

しかし、1ドル=80円という円高になったときに、この1億ドルの価値は80億円(=1億ドル×80円/ドル)に低下してしまうのですが、これは「負債価値の低下」であるため、邦銀にとっては「利益」を意味し、為替差益(外国為替売買益)が発生するのです。

また、1ドル=120円という円安になったときには、この1億ドルの価値は120億円に上昇するため、20億円の為替差損(外国為替売買損)が発生する、という関係にあります。すなわち、ドルファンディングをやっておけば、円高になっても円安になっても、合計ポジションでは損失は発生しません(図表5)。

図表5 ヘッジポジションの損益

| 区分 | 円高局面 | 円安局面 |

|---|---|---|

| 資産ポジション(①) | ▲20億円 | +20億円 |

| 負債ポジション(②) | +20億円 | ▲20億円 |

| 合計ポジション(①+②) | 0 | 0 |

(【出所】著者作成)

日本勢が米国債などを買い越し

さて、日本のドル建ての投資残高を読むうえで参考になる統計が、資金循環統計など以外にも存在します。それが、米国財務省が毎月公表している「対米証券投資統計」です。

これに関連してロイターが本日、こんな記事を配信しています。

海外勢、米国債の売り越し過去最高 3月対米証券投資

米財務省が15日発表した3月の対米証券投資統計によると、海外投資家による米国債投資は、売り越し額が2993億4600万ドルと過去最高を記録した。2月は48億8500万ドルの買い越しだった。<<…続きを読む>>

―――2020年5月18日 08:24付 ロイターより

ロイターよると、新型コロナウィルス感染拡大を背景とする金融市場の混乱の余波を受け、3月の対米証券投資は、海外投資家による米国債投資が2993.46億ドルという巨額の売り越しになったとしています。

また、海外投資家による米国債保有残高は6.81兆ドルで、これは前月比2500億ドル以上の減少となる一方、日本の米国債保有額は前月比30億ドル増え、過去最高となる1兆2710億ドルで、中国(1兆0810億ドル)を抜いて最大の米国債保有国となったのだそうです。

ロイターは「海外勢は総じて米国債を売却し、財政基盤の強化を図ったようだ」などとしていますが、むしろ金融市場の混乱で金利が乱高下するなか、ロイターの報道を読む限りは、結果的に邦銀勢がリスクを取りに行ったとも読み取れます。

結果的に米国のファンディングを手伝う日本

ただし、邦銀勢が為替スワップによるファンディングなどをもとに、米国債などの米国内の有価証券を旺盛に買っているという状況は、考え様によっては現在の日米関係を象徴するような状況でもあります。

以前から報告しているとおり、日本の機関投資家が米国債などの外国証券を買わざるを得ない理由は、日本国内に利回りの良い投資が存在しないからであり、結局は「誰もカネを借りてくれない」という事情にたどり着きます。

こうした状況は、日本政府がもっと巨額の国債を発行するなどしない限りは続くと考えられますが、これについては以前から『国債372兆円増発と消費税法廃止、そして財務省解体』などで何度も繰り返しお伝えしているとおりです。

そして、その狙いはどうであれ、結果的に米国が提供する為替スワップが邦銀にとっての米国債投資などを助けているのだとしたら、非常に皮肉なことですが、結果的に日米為替スワップは「日本のため」ではなく、「米国のため」のスワップである、という言い方をしても良いのかもしれません。

いずれにせよ、『米国の雇用崩壊と大統領選、「公共事業」としての戦争』などでも触れたとおり、これから米国の「公共事業」に向けてファンディング(米国債の増発)が必要となる可能性もあります。

日本から米国への証券投資というフローについては、「マクロ経済」や「金融」だけでなく「地政学」という観点からも、注目に値するといえるのかもしれませんね。

View Comments (21)

米国債の買い越しが、5兆円。

アメリカは、日本に借りているとは、考えていないでしょうね。

日本が、アメリカの財布になっていると思いますね。

米中対立が、深まるともっと大きくなるんじゃ無いかな。

>結果的に米国のファンディングを手伝う日本

見方によっては自国通貨安介入と同様の効果が見込まれる「日銀の量的異次元緩和」に寛容なのもこのあたりと関連があるのでしょうか?

いずれの国に対しても、自国通貨安介入にはすごく厳格なのにね。

アメリカがあまりに国債を増発してドルを刷るので,日本も円を沢山刷ってインフレにしないと,円高になって輸出産業がダメになる,という意見をマスコミで聞きました。どう考えても眉唾ものです。ただ,円高に向かう,という分析自体は私も同じです。ですので,現在外貨預金ゼロです。机の中に海外旅行の余りのドルやユーロがちょと残ってるくらい。

真面目な話,円高で輸出できないなら,海外投資で食っていくしかないです。日本人の手先の器用さ,というのは何十年も前の話で,いまはダメです。あと,労働者がいなくなってしまいました。工場を建てても働く人が足りません。北朝鮮あたりに上質な低賃金労働力が余っているようですが,それなりの騒動が起きてくれないと使えません。

アメリカも海外投資で食っている国ですよね。

興味深く読ませていただきました。

もしかして財務省がシブチンなのはアメリカの命令だ、という仮説が成り立つんですか?

ハニートラップのような傍証のある中国共産党主犯説の方が依然として有力かとは思いますが・・・

要は、米国政府は、自分が発行する国債をFRBに直接引き受けさせることができないので、間に日銀・日本の機関投資家を介在させているということでしょう?つまり、日本の機関投資家をダミーにFRBからドルを借りさせ(FRBはその分のドル通貨を増発)、米国国債を買わせているということではないんですか?無論、日本側にも利益があるのでWin-Winなのでしょうが。

なぜWinWinなのでしょう。金融緩和してアメリカの財布になっているだけでしょう。国内では積極的財政政策を何もしないから、日本の景気は全くよくなっていない。アメリカ従属国家日本の宿命でしょうか。以前からこのサイトで日韓関係を勉強させてもらっていますが、こと、日米関係についての分析は多くなく、あまり納得がいかないですね。アメリカの財布であり続けるばかりです。いずれ、アメリカは中国と和解、多極化していくのでは。その時、日本の存在価値は?次は中国の属国?

RD 様

「アメリカの財布になっている」

どういう状態を指示しているのかよくわかりません。

抽象的表現ではなく、具体的に示していただきたいのですが。

日本銀行が日本国債を買い取り、市中の銀行、保険会社、年金基金が日本国債の代わりにアメリカ国債の購入をしている、という事です。中国が購入量を減らしている中、日本が世界一のアメリカ国債保有国になっているという意味です。アメリカはFRBが財政健全化のために中止したQEを日本に肩代わりさせてきました。まあ、流石に最近はFRBも再開していますが。この従属はWin-Winの関係でしょうか。私には搾取される奴隷にしか思えないのですが。

RD 様

ありがとうございます。

難しいですが、考えてみます。

RD様

日本人が働いて、稼いだお金。

日本国内に投資して豊かになればよいのに、

アメリカ国債を通じて、アメリカに流し、

そのお金がアメリカで投資されて、アメリカが豊かに。

日本人はわずかな金利(今、ゼロ)を得るだけ。

仰る通りかもしれませんね。

RD様

レス有難うございます。

私はこの世界には疎いのですが、日本が米国に隷属しているというのは何となく分かります。ただその隷属の対価として、米国は日本に対し、政治・安保上の「保護」を与えてくれます。それをWin-Winと言ったわけです。

確かに、仰せの通り、その「保護」がいつまで続くか分かりません。さらに永遠に続くとしても、真に日本の利益になるかは疑問です。むしろ、日本が真の独立国家となるのを阻害していると言えるでしょう。

ただ、現在の日本国民の多くはこの状態を望んでいます。でなければ、憲法改正などはとうの昔に実現していたはずですから。現代日本人にとって、険阻で困難な独立よりも、安逸な奴隷生活の方がナンボか良いということのようです。それが現実です、残念ですが。

私見ですが米国の為替スワップは米国債の売却防止策です。

一般的に国債は流動資産ですが、国家レベルの単位になると簡単に売却できません。

特にマーケットが荒れている時に、大量に売り玉を出せば暴落します。

そこで各国が所有する米国債を流動化しているに過ぎません。

為替スワップを提供している国は米国の言うことを聞く国に限定しています。

日本に次いで米国債を保有する中国に為替スワッフを提供しないのは、上記の理由に加えて中国元の信用は保有する米国債に支えられているからです。

中国が米国債を売却すれば中国元は暴落します。

中国は自国以外に香港とユーロクリアに米国債を保有しているので、実質的には日本を凌ぐ最大の保有者です。

今回の米中摩擦でも米国は中国が米国債を売ることは無いと考えているのでしょう。

米国としては最悪時には日本に買わせる気でしょう。

駄文にて失礼します。

グリーンマスター 様

「最悪時には日本に買わせる気でしょう」

最悪時はどういう時でしょうか。

日本は、日本銀行?、日本政府?

どこに要求するのか???

論理が雑な気がします。

>結局は「誰もカネを借りてくれない」という事情にたどり着きます。

まあ、庶民感覚からしてちがいすぎるからね。

アメリカのクレジットカードはリボ払いが基本。

クレジットカード使うだけで金を借りてるようなもの。

対して日本は「リボは絶対ダメ」が基本。

今回の10万円給付もいくら貯金に回ることやら。

米国債を買ったドルと同額のドルを、為替スワップでアメリカから借りれば、

円高になろうが円安になろうが、為替リスクが無くなると言う事ですね。

そして、米国債利率 - 為替スワップ金利分、必ず利益が出る。

しかし、博打にはならないんですね。

「為替ヘッジとは、こう言う事なのだよ韓国くん」

と言う感じですね。

思えば、韓国の”KIKOショック”とは何か? を調べている内に、このサイトにたどり着きました。

”KIKO”難しかったです。

韓国の企業は、為替リスクを減らす為の金融商品を逆に博打に使ってしまったのですね。

(銀行が韓国企業にワザと博打性の高い商品にして売って儲けたのですが)

為替ヘッジとは、日本の様に有りたいものです。

これって別に、ドル建てなら”米国債”である必要は無いとお見受けします、

もっと利率の高い、米国社債・ドル建て他国債・株式・保険

”ドル建てなら、アメリカで有る必要もない”

悪い例ですが、ギリシャ国債・アルゼンチン国債でも為替リスクが無くなる?

アメリカに 0.34% の利子を払うだけで為替リスクが無くなる。

相当美味しい制度では? どんどんやりましょう(イヤ、安全が一番です)

日本の国債や為替スワップも、もっとダイナミックに成りたいものです。

新宿会計士様、勉強になりました。

雑肥さんへ

米国債だけなんです、日本の銀行が短期借金で手に入れた莫大な米ドルは期日限定で元本保証かつ確定利回りで運用しなければならないから。

約2202億ドル(約23兆56百億円)

も

借金して米国債投資は

期限 3ヶ月

利鞘 0.1% で

も

約5890億円も配当金があり元本保証。

と

莫大な利鞘が稼げる安全確実な投資(米国債)があるのに、これ以上欲張ることは必要ないし、できないのが我が国の銀行。

団塊 様、返信ありがとうございます

ブーメランが、後頭部に刺さってしまいました(グサッ)

実はこの記事を読んで、最悪時のギリシャ国債・アルゼンチン国債を為替リスク無しで買ったら利鞘がどれだけ出るか、と目が”$”になっておりました。

20%とか30%とか有りましたもんね。

韓国人の博打好きを、笑えませんでした m(__)m

やはり、日本人は安全が第一です。

しかし、5890億円もの配当金とは凄いですね。

「倍率には気を付けろ、絶対値で見ろ」と、気を付けていたのですが、

”〇〇投信、利率0.1%” なんて商品があったらブチ切れモノですもの。

数の暴力とは恐ろしい。

日本は国際金融において、お客様であります。

だから、外国資産が多くて経常黒字。

良い事なのですが、海外のお客様にも魅力的な金融商品が、日本にもっと有ればと思っております。

ほら、売る方は暴落の責任ないですし(今、悪い顔をしてます)

ガンバレ、日本の金融界!

このドル流動声スワップラインは、韓銀が為替介入で使えないように、日本の利用分も市中の銀行等に直接渡るかと思います。

となると、異様にドルを集めている銀行や証券会社が日本にあると思うのですが、これを調べる方法って無いでしょうか?ある別の掲示板で見かけたコメントなのですが、その異様にドルを集めている銀行や証券会社が、韓国や中国から甘い投資話を持ちかけられて、ホイホイドルで投資してたら、日本のスワップを利用していくらでもドルを他国が借りられるんじゃないか、と。

当然その日本の市中銀行は、ドルが返せなくなるはずなので、6月頃に潰れたりするんじゃないかと思うんです。元々そのためのつぶれるための銀行、って可能性が大ですけども…

為替スワップのことも日本のことも全く分かってない。

fcrさん

その懸念は当たらずも遠からずですね。為替スワップは資金使途を制約するものではないからです。但しそれをやりそうな在日外銀の国内勘定に占めるシェアはとても少ないので、邦銀大手がそれをやらない限り現状では黙認でしょうね。

>銀行員さん

なるほど、邦銀大手がそれをやらない限り・・・というのがまさに自分が心配していることです。

日銀のように各邦銀の外貨準備高、あるいは最近の取引高みたいなのが調べられたらと思ったのですが、どう情報を検索していいのか分からず困っていました。もう少し自力で探してみます。