財務省のウソ「国の借金論」を暴露する複式簿記の導入は必須

当ウェブサイトを訪れてくださる方が最近増えているので、あらためて私自身の「ライフワーク」である「基礎的な統計を読むこと」について説明したいと思います。昨日も『【速報】日銀資金循環統計:「バランスシートで見る日本」』で取り上げましたが、日銀は昨日、2018年12月末時点の資金循環統計(速報値)を公表しました。これに基づき、現在の日本経済のできるだけ正確な姿を明らかにするとともに、なぜ当ウェブサイト『新宿会計士の政治経済評論』で「日本政府は財政再建を必要としていない」と申し上げているのか、あらためてその理論を説明申し上げたいと思います。

目次

資金循環統計分析

「基礎的な統計」を読み込み、分析するのは、私自身にとっては一種の「ライフワーク」です。

こうしたなか日本銀行が四半期に1度公表する『資金循環統計』は、非常に大切な分析対象でもあり、昨日、日銀が公表した最新統計(2018年12月末時点の速報値)については『【速報】日銀資金循環統計:「バランスシートで見る日本」』のなかで取り上げました。

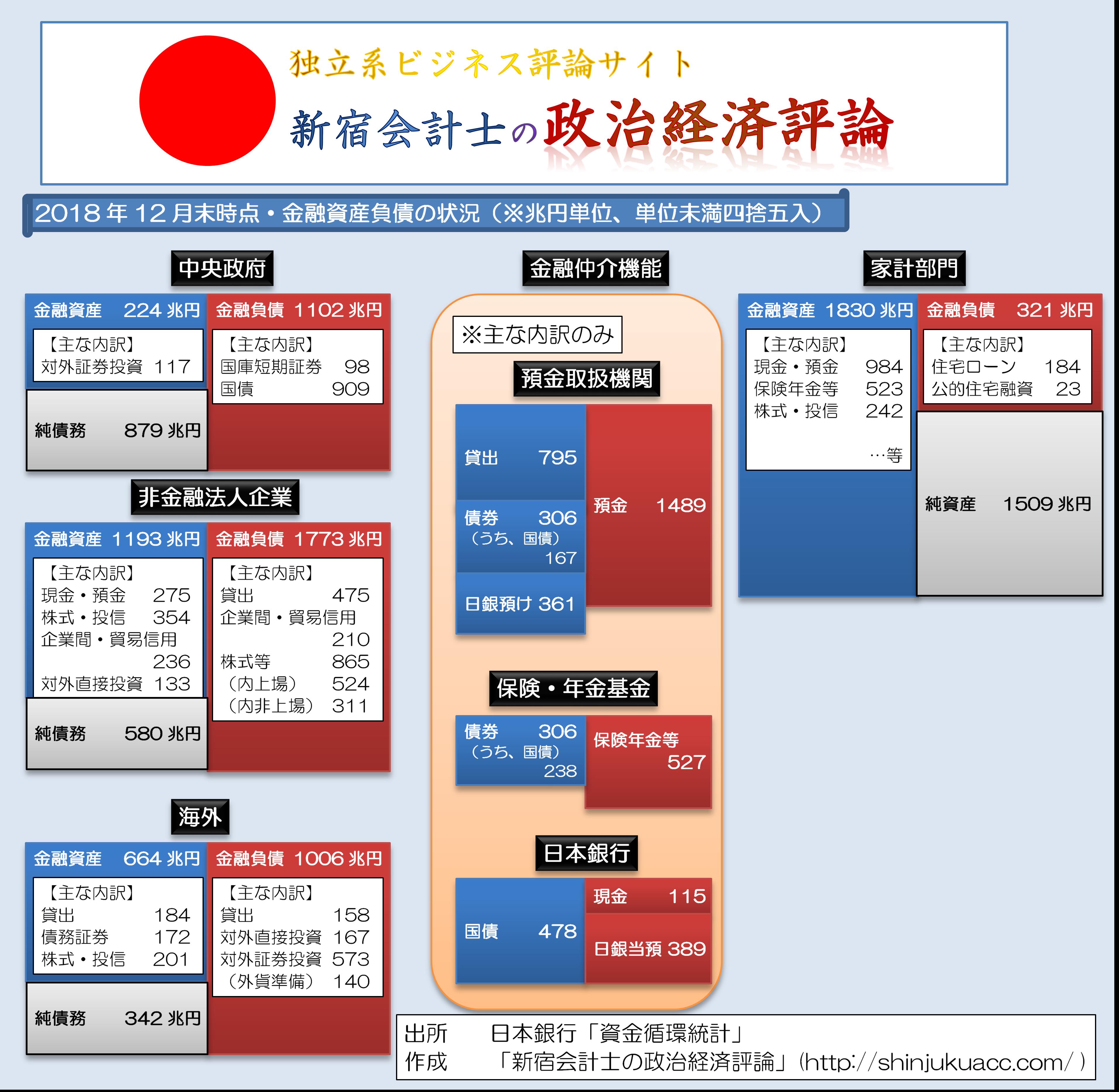

最近、当ウェブサイトを訪問して下さる方が増えているという事情もあるため、あらためて持論を述べておきたいと思います。それは、「日本の国家財政は危機的な状況にある」という俗説が誤っているという私自身の認識です。まずは日本全体における資金循環を確認してみましょう(図表1、図表2)。

図表1 資金循環統計:バランスシート形式で把握する日本の姿(2018年12月末、速報値)※大容量に注意

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

図表2 上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

まず、「図表の見方」について確認しておきましょう。

この図表は、経済主体として、便宜上、家計、中央政府、非金融法人企業、海外の4部門と、これらをつなぐ金融仲介機能に絞って解説するものです(実際は地方政府や証券投資信託、社会保障基金、公的金融機関などの経済主体も存在するのですが、本図では割愛しています)。

資産と負債はセットです

貸借対照表とは?

ちなみに、経済主体ごとに、左側に資産、右側に負債を書き込んだ図表のことを、一般に「バランスシート」または「貸借対照表」と呼びます(「バランスシート」をB/Sと略して表記することも一般的です)。

貸借対照表だの、B/Sだのといわれても、難しくて何のことやらわからない、と思う方もいらっしゃるかもしれませんが、決して難しいものではありません。

たとえば、ある企業で働いている、年収が500万円、貯金が1000万円の20代のAさんという人がいたとします。Aさんが3000万円の家を貯金で買おうとしても、2000万円ほど足りません。Aさんが家を買うためには、どうすれば良いでしょうか?

話は簡単で、家を買うためには、銀行から2000万円を貸してもらえばよいのです。そして、Aさんがたとえば20年ローンを組んだとしたら、毎年100万円プラス利息を銀行に支払えば、借金は20年で消える計算です。

このとき、家を買う直前のAさんのバランスシートは図表3、家を買った直後のAさんのバランスシートは図表4のとおりです。

図表3 Aさんのバランスシート(家を買う直前)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金・預金 | 1000万円 | 借金 | 0円 |

| 不動産 | 0円 | 純資産 | 1000万円 |

図表4 Aさんのバランスシート(家を買った直後)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金・預金 | 0円 | 借金 | 2000万円 |

| 不動産 | 3000万円 | 純資産 | 1000万円 |

言い換えれば、「年収500万円のAさんが2000万円の借金を負っている」という状態ですが、「Aさんの借金の額は年収と比べて多すぎて、Aさんは財政破綻状態にある」といえるのでしょうか?

図表3、図表4を見て頂ければわかりますが、Aさんにとっての「純資産」は1000万円で変わりません。家を買った前後で変わったのは、負債側に借金が2000万円増えたのと、資産側で現金が1000万円減り、不動産が3000万円増えたことです。

つまり、借金は2000万円ですが、不動産という資産を3000万円で買ったわけであり、もしAさんがローンの返済に窮することになれば、家を売却すれば、借金を返すことができます(※ただし、とくに新築物件などの場合、売却可能価額が減少するリスクはありますが…)。

なぜ「借金だけ」で見るのか?

これこそ、まさに「複式簿記」の醍醐味です。

たとえば、Aさんの事例だと、家を買って2000万円の借金を負ったという事例ですが、年収500万円のAさんにとって、毎年返すおカネは100万円であり、これは年収の20%です(※ただし、これに加えて利息も支払う必要がありますが…)。

しかも、まだ若いAさんの場合、年功序列で年収が増えていくことも期待できますし、仮にAさんが30代になり、会社で昇格して年収が1000万円に増えた場合、毎年返すおカネは年収の20%から10%に減少しますし、年収の20%を返すならば返せるおカネは200万円に増える、ということでもあります。

つまり、Aさんの借金2000万円は、

- 3000万円の不動産を担保に取っていること

- 毎年500万円の収入を当てにしていること

- 収入が増えれば借金を返すスピードも増えること

などの観点から、これを「過剰債務だ」などと言う人はあまりいないのではないかと思います。

こんなことはファイナンス論の初歩中の初歩なのですが、なぜか不思議なことに、「国の借金」(?)について議論する時には、「借金だけ」で見る人が激増するのは本当に不思議です。その典型的な事例が、マスコミ各社が垂れ流す、次のような記事でしょう。

国の借金1100兆円=1人当たり885万円-財務省(2019年02月08日16時28分付 時事通信より)

「国の借金」という表現にも大いなる違和感があります(正確に表現するなら「政府の金融負債」です)。また、中央政府と家計では経済主体が異なるのに、それを国民1人当たりで割り算して「1人あたり885万円だ」などと称するのも、トンチンカンの極みです。

(※余談ですが、「国民1人あたり」で議論するならば、1800兆円を超えている家計金融資産残高を国民1人当たりで割れば1000万円を超えているという事実をなぜ無視するのか、という議論も成り立つと思います。)

政府債務は返済の必要がない

さて、わが国の中央政府が抱える債務は確かに1000兆円を超えていて、これはGDPの2倍にも達します。

ただ、それと同時に先ほどのAさんの事例でもわかるとおり、あらゆる経済主体にとって、債務(借金)については、「どうやって返していくか」という返済計画が重要です。

個人の場合、いつか人生は終了します。このため、銀行としては、Aさんが一生かけても返せないような巨額の借金を背負うようなことがあってはなりませんし、住宅ローンは年収の3分の1で、最長35年ていどで返せるように組むことが一般的です。

しかし、国家の場合、「人生」という概念は存在しません。日本国が継続する限りは、税収も永続します。このため、「個人の債務が年収の何倍であるか」という議論を、国家にそのまま当てはめて「公的債務GDP比率」などで議論するのは、正直、まったく無意味です。

次に、先ほどのAさんの事例では、Aさんに万が一のことがあったとしても、「家を売って借金を返す」という選択肢が適用可能です(通常は団体信用生命保険に加入していると思いますが…)。

「国の借金」議論するなら「国の財産」も考慮すべし

国の場合もこれとまったく同じです。「国の借金」を問題視する人は、なぜか「国の財産」を度外視しています。たとえば日本政府やその関連団体にとっては、目に見える金融資産だけでも、

- 140兆円を超える外貨準備

- 政府関連団体等への株式・出資金(計算方法にもよるがざっと100兆円)

- 1兆円を超える金融資産を溜め込んでいるNHKなどの団体

がありますし、国有地、電波利権など、それこそ「換金可能な国の財産」はいくらでもあります。

もちろん、私は「現実にそれらの資産を換金して借金の返済に充てろ」、などと申し上げるつもりはありません(※NHKは解体・廃局した方が良いと思いますが…)。「本当に困窮したら、いざとなったらそういう手段もある」、という話です。

なぜ国が財産を溜め込んだまま、「財政再建」のために増税だけをしなければならないというのでしょうか?

意味が分からない点です。

国債のデフォルト

政府債務が破綻する条件

さて、まじめに「政府債務が返せなくなって、財政が破綻する条件」について確認しておきましょう。

簡単にいえば、政府の債務(国債など)を買ってくれる人は、次の3者です。

- ①国内投資家

- ②海外投資家

- ③その通貨を発行する中央銀行

逆に言えば、この3者が誰も国債を買ってくれなくなったら、その瞬間、国債はデフォルトします。

しかし、日本の場合は、先ほどの図表からも明らかなとおり、家計が1800兆円を超える金融資産を抱えていて、そのマネーが預金や保険契約などの形で預金取扱機関(銀行など)や保険・年金基金などに流入しており、国内で資金が有り余っている状況にあります。

国債をバンバン発行しても、「①国内投資家」が全力で買い支えてくれるので、私の試算だと、あと300~500兆円ほど国債を増発したとしても、「①国内投資家」の投資余力がなくなることはありません。

もちろん、外国のケースだと、国内に資金が不足しているという状況が生じています(たとえば米国や英国など)。しかし、このような場合であっても、「②海外投資家」が国債を買い支えてくれれば、国債のデフォルトは発生しません。

そして、①、②のいずれも国債を買い支えてくれない状況が、万が一生じたとしても、国債が自国通貨で発行されている限りは、最悪の場合、「③中央銀行」に引き受けさせれば、「国債のデフォルト」は発生しません。

外貨建て国債はデフォルトする!

ただし、アルゼンチンやロシアがかつて、国債のデフォルトを発生させていることは事実ですが、これにはきちんとした理由があります。

それは、これらの国債が外貨建てだったからです。

いわば、アルゼンチンの中央銀行は米ドルや日本円を印刷することはできません。仮に「①国内投資家」、「②海外投資家」のいずれも投資してくれなかった場合、米ドル建債ならばFRB、日本円建債ならば日銀が引き受けてくれなければ、国債であったとしてもあえなくデフォルトします。

ちなみに日本の場合、発行されている日本国債(JGB)は全額が円建てであり、「アルゼンチンやギリシャの国債がデフォルトした事例」は、デフォルト事例としてはまったく参考になりません。

自国建ての国債が「デフォルトする」という事例は、終戦直後の日本など、非常に例外的な事例を除けば、まずはあり得ないと考えて良いでしょう。

自国通貨建て国債の償還方法は1つではない

ついでに自国通貨建て国債の償還方法は、1つだけではないということも申しあげておきましょう。

先ほど私は、「国債の額を圧縮する方法」として、

- 増税すること

- 政府資産を圧縮すること

の2種類の方法を提示しましたが、実際にはそれだけではありません。

経済成長に伴いGDPが成長すれば、実質債務の額が圧縮されます。

たとえば、「国の借金」(?)が1000兆円、GDPが500兆円ならば、「GDP公的債務比率」は200%です。しかし、経済成長に伴い、「国の借金」(?)が1000兆円のままで、GDPが2000兆円になれば、「GDP公的債務比率」は50%にまで圧縮されます。

これこそがまさに、「経済成長を伴うインフレによる債務圧縮」であり、本来の「アベノミクス」が目指していた成長促進戦略は、この経済成長による実質債務の圧縮だったのではないかと思います。

複式簿記を公会計に!

いずれにせよ、私が申し上げたい内容は、「国の借金」という、あいまいで意味不明な用語に騙されず、消費と経済成長を冷え込ませる消費増税が「必要だ」とする言説が正しいのかどうか、あらためて国民一人ひとりが冷静に判断することではないかと思います。

「国の借金」を議論するならば、貸借対照表に基づき「国の財産」についても議論すべきです。その実態を隠したまま、「国の借金」だけを前面に押し出し、誤った財政再建原理主義に基づき消費税増税を強行しようとする財務省は、まさに国民の敵の名に値します。

その意味で、当ウェブサイトとしては、公会計の複式簿記化を義務付けるという憲法改正が必要だと提言したいと思うのです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

この奇怪な話については、財務省は景気や為替で大きく上下する税収を自分たちが楽をしたいから消費税という安定税に変えたがっている説を支持しています。いやだったらメインを外形課税型に変えればいいじゃないか。

「家を売却すれば、借金を返すことができる」日本ですが、そこはアメリカの「ローン対象物をローン会社に返せば借金はチャラになる(ただし支払ったローン分は一ドルも戻らない)」に憧れますね。まあ新たにローン組みたい時に困るわけですが、他の財産も全て失って自己破産という日本の制度は苛烈すぎるのではないでしょうか。

>アメリカの「ローン対象物をローン会社に返せば借金はチャラになる(ただし支払ったローン分は一ドルも戻らない)」

恥ずかしながら存じ上げませんでした。

アメリカは不動産の減価が進むより、ローン残高が減る方が速いんでしょうか?

なんとなく、あちらのお国は不動産がずっと長持ちする、そんなイメージです。

でもそれだと資産を処分して借金を返した方が、いくらか手元に残るので、その制度を利用しない方がお得になっちゃいますね。

やっぱり法制度として、消費者を保護してるんでしょうかね。進んでますね。

>他の財産も全て失って自己破産という日本の制度は苛烈すぎるのではないでしょうか。

個人的な意見ですが、自己破産制度は素晴らしいと思っています。

債権を放棄する代わりに、債務を放棄できるんですよ。

カネを返せないとしても、命まではとらない。

全てをちゃらにして、やり直すチャンスを与える、素晴らしい制度だと思います。

まぁ、それでも日本人は真面目だから、死んでも返そうとする人が後を絶たないんですけどね。

どうか堂々と自己破産してやり直してほしいと思います。

官僚は一度作った制度は維持・発展させようとします。先輩官僚の「業績」を否定して制度を廃止することはなるべく阻止するようにします。それは、自分が、将来、否定されないためでもあります。

消費税は先輩官僚が苦労して導入した制度で、これを拡充することが使命です。

たとえ財政テロになろうとも。

官僚は国が敗れても存続します。官僚制度は永遠です。

マスコミのニュースって、本当に頭悪いと思う

https://www.mof.go.jp/jgbs/publication/debt_management_report/2018/saimu2018-1-3.pdf

日本銀行所有は40%

日本銀行が国債持っているのと、個人投資家が国債持っているのでは意味が違う。

個人投資家が国債を持っているって事は、「中小企業などに投資される可能性のある金が国債に回った。

その金額だけ中小企業などへの投資が減った」って話だし

日本銀行が国債持っているって事は「プリンターで一万円札を印刷しました」って話だし

全然話が違ってくる。

ミソもクソも一緒になっている

ただ、個人投資家が買い支えるって話も怪しい。

http://www.garbagenews.net/archives/2126503.html

数値を見ると「個人投資家が買い支える?何それ?」って感じ

いつも知的好奇心を刺激する記事の配信ありがとうございます。

政府の財政を複式簿記で表現する事は大いに賛同致します。特殊法人も連結する形で。

さて、百年後におそらく政府が保有するモノについての仕訳ですが、人間に有害な放射線を放射するため無管理にできず、価値は無いが、ゴミの環境への拡散が出来ない為、一定のメンテナンス費用が必要な「今の当方たちが原子炉と呼んでいるモノ」はどこに仕訳されるのでしょうか?

おそらく電気会社が保有は無理と思います。

政府が引き継いで管理するしかないでしょう。

勘定科目としてどこに分類するべきですかね。

以上です。駄文失礼しました。

パーヨクの工作員 様

電力会社の保有は無理、という部分には疑問があります。

管理費用が電気料金に上乗され、保有を継続する可能性もあるのではないでしょうか。

沖縄の三十路様

当方の駄文にコメントを賜りありがとうございました。

沖縄の三十路様>管理費用が電気料金に上乗され、保有を継続する可能性もあるのではないでしょうか。

以下の理由で国が引き継ぐのではと思います。

・皆様への思考実験ですが、もし曾祖父の借金一億払えと言われると払う気になるでしょうか?

・次に借金の原因は皆様に数十年に一度建て替えが必要ですが利益をうむ事はありません。

・そして皆様が経営者とします。会社の利益を口酸っぱく言われる立場とします。

・ここで問題です。このような借金の原因を皆様はどうしますか(笑)

当方ならこっそり棄てるの一択です。

そういう事です(笑)

駄文失礼しました。

更新ありがとうございます。

いつも初心者に分かりやすい説明をありがとうございます。『国の借金』が1,100兆円(笑)。シロウトを騙す言い方、まるで悪徳先物取引みたいなトークですな〜。でも個人資産が1,800兆円以上あるが、そこは言わないんだな。外貨準備高は140兆円もあるし。

『外国建外債はデフォルトする』確かにそうですね。今迄の例を見ても。日本は自国通貨立てなので、まずその心配はありません。

ところで話変わって普通の住宅ローンですが、『ローンは年収の3分の1程度、期間は35年』というのは、実体験からして、ハードル高すぎませんか(大笑)?

私は頭金を800万円いれ、残りは住宅金融公庫と銀行ローンでした。35年の契約でしたが、19年で返しました。でも、実際払い出すとなかなか元本が減らない(笑)。利子返済でアップアップ。震災後建設のマンションの為、利子も特需で3.5〜4.5%と、今ならあり得ない高率でした。

借り換えしたりして、また早期前倒し返済もやって一昨年やっと返済完了しました。法務局に届け出を出す時の気持ち、今でも忘れられません(爆笑)。

しかし、ローンがある間は何かと気が重いものです。金銭の余裕が無いから、家庭内がギスギスします。皆様に申し上げたいのは、出来るだけ多くの頭金(最低1,000万円)を出し、収入の20%ぐらいのローンで、最初は中古で支払いし易い方をお勧めします。なんのハナシか?(笑)。

財務省等の公会計等は既に、ほぼ複式簿記化されています。

単式簿記だから国は間違っているという管理人の意見は情報がかなり古いです。

たしかに省庁から国会に提出する時は複式から単式に直されますが、、、

戦後の国民生活の困窮という犠牲を払い、一たんは改善した国の財政だが、バブル崩壊以降に繰り返された財政出動と、少子高齢化の進展による社会保障費の増大で「国の借金」は再び急増。2015年3月末には1100兆円に迫ろうとしている。

しかし、多くの経済専門家は「預金封鎖の可能性は限りなく低いが、ゼロではない」という。

可能性は何パーセント位なのでしょうか?

https://ta9as1.web.fc2.com/DepositBlockade.html

ちょっとその漫画は頭悪すぎなので、同じような内容でもこちらをオススメします。

https://diamond.jp/articles/-/40167

そして預金は切り捨てられた

戦後日本の債務調整の悲惨な現実

――日本総合研究所調査部主任研究員 河村小百合

経済成長しか正解はないんですが、日本の場合、それに逆行しようとしたり(消費税増税)、悲観的になって成長の可能性を否定する連中が多すぎ。

地方公共団体では複式簿記の採用が進められています。これを始めたのは石原慎太郎でした。彼が都知事だったときに職員の反対を押し切り「できない」「難しい」の声を押し切り、採用に踏み切ったと、本人が産経新聞のコラムで語っていました。その後、長野県を皮切りに全国の自治体で採用が相次ぎました。

現在は総務省が旗振り役となって地方公会計の整備事業を進めており、平成28年に「統一的な基準による地方公会計マニュアル」を作成して以来、ほとんどの自治体が複式簿記の採用にむけて動いています。

http://www.soumu.go.jp/iken/kokaikei/

統一的な基準による地方公会計マニュアル(平成27年1月23日)

http://www.soumu.go.jp/main_content/000426687.pdf

「統一的な基準による財務書類の整備予定等調査」(総務省/2017年3月末現在)によれば、全国1722市区町村(98.9%)が2017年度までに対応予定と回答しています。

https://www.tkc.jp/news/2017/20170705

だから、財務省が「できない」「難しい」というのは説得力がありません。それでも財務省は「国の財政と地方公共団体では内容が大きく異なる」とか言って抵抗するでしょう。でも、一般の企業でも自営業でも地方公共団体でも普通にできている複式簿記を、日本で一番頭の良い人々が集まっている財務相だけができないというのは恥ずかしいことです。あざ笑ってやればいいのです。「よっぽど複式簿記になると困ることがあるのでしょうねえ」と言ってやればよいのです。

でもマスゴミは国民の敵だからそれができません。我々が言う必要があります。

阿野煮鱒様

小職も、東京都財政に複式簿記の概念を導入した一点のみでも、石原慎太郎氏を高く評価します。 財務官僚は、法学部出身の新井白石のような儒学者で、簿記・会計がわからないようですね。 採用試験に是非、簿記・会計もとりいれてもらいです。経済がわからないから荻原重秀(リフレ派)を否定します。日本国会計が大福帳の単年度会計で運営できるわけがありません。経済成長に見合ったマネーサプライ拡大は必要です。

財務省官僚ができないというのは嘘で、単にやりたくないだけです。

税制度や予算は複雑怪奇で自分たちだけが把握できる様なものが理想的なのです。

今年、雑収入があってひさびさに確定申告をしたのですが、申告が免除される条件がいろいろあってクソワロタ。

そこまで仕事したくないのかと。

源泉徴収制度ってほんと麻薬の様に楽なんでしょうね。

> 財務省官僚ができないというのは嘘で、単にやりたくないだけです。

いやそれは皆分かっているでしょう。

財務官僚だって見抜かれているのは承知で厚顔に言い張っていると思いますよ。

国税庁は下々に複式簿記を奨励しています。複式簿記会計をすれば青色申告の65万円の所得控除という人参までぶら下げています。しかし国や地方自治体は多くの公認会計士の皆様がそのメリットを主張されているにもかかわらず、会計方式の複式簿記化には極めて消極的です。勿論、財務省は複式簿記の導入の意義を否定はしていません。複式簿記を参考にして財務書類を作成しておりますと丁寧に言いつくろって、将来の課題として先送りしています。なぜこのように会計のプロの意見を無視してお役人たちは消極的なのでしょうか?いろいろ考えられると思います。国Iをトップの成績で突破した官僚にとって簿記学校で学んだ輩の言うことを一一聞いてられんという驕りもあるのかもしれませんが、出世を大きく左右する予算獲得に全く寄与しないのが大きな理由ではないかと私は思います。民間企業では当然ながら予算よりも利益が重視されます。予算をたくさんもらった部署の生み出す利益が少なければ、その部長は能力がないと判断されます。ところがお役所の場合には、予算獲得が何よりも重視されます。なにせ公共事業をするというお題目があるので、その事業の良しあしが判断が確定するのは定年後です。これは配分する側にも当てはまります。ある意味仕方のないことかもしれません。ただそれでも国の会計における複式簿記の導入はアメリカやイギリスでは行われていますから、世界的な動向としてはこの方向に進むのでしょう。しかし日本には積極的にこれを推進しようとするインセンティヴがない。これはやはり日本人は未だに御上意識が強く、大半の日本人は給料から税金が天引きで、財政は御上にお任せという意識がアングロサクソンよりもはるかに強いからだと思います。実際、確定申告で医療費控除なんて領収書の金額をエクセルに入力しとくだけで、誰でも簡単にできるようになりましたけど、源泉徴収に慣らされたサラリーマンでやってる人はどれだけいるのかなと思います。私の場合は家族をちょっといいレストランに連れていけるくらい返ってきます。だからと言って金歯にして何回も豪華レストランに連れて行こうとは思いませんが。

複式簿記の導入・・・政府会計が複式簿記になってなかったことさえ知らなかった私は驚きました。

そこで世界各国の現況を調べましたが、いい資料が見当たりません。

ただ欧州では「現金主義」から「発生主義」へと1980年代から会計改革が行われていて、かなり発生主義へといこうが進んだとの事、それでもギリシャやキプロスといった財政に問題の多い国は改革が遅れているようです。

豪州も公会計改革に20年かかったと書いてありました。

アジア、アフリカは、まだ現金主義で会計してるところが大半だそうで、地方自治体が複式簿記に改めただけでも、日本はかなり頑張っている方みたいです。

他の方が石原慎太郎が東京との会計を複式簿記に改めたと書いてありましたので、自民党が反対してないのに何故公会計改革が遅々として進まないのか興味が湧きました。

果たして反対してる政党があるのではないか?

もしあれば、その言い分も聞いてみたいと思ったからです。

しかし、政治家で反対してるような人はいませんでした。

特に熱心なのは公明党さんで「見える財政化」とかのスローガンまで掲げてました。

更に奈良のこの記事を読んで驚きました。

【2009 年 4 月から全面的にスタートした地方財政健全化法では、4 つの財政健全化判断比

率で「健全度」を計るようになりました。それによって一般会計だけでなく、国民健康保

険、介護保険などの特別会計、水道・病院などの公営企業会計、土地開発公社やさまざま

な第三セクターも含む財政状況を総合的に判断できるようになりました。

さらに最近は、企業会計方式の考え(発生主義と複式記帳)を導入した 4 種類の財務書

類をつくることを総務省は求めています。法的に決められたものではありませんが、現金

主義・単式記帳の現行の会計方式では財政全体がよく見渡せないというのが理由です。

このように、財政状況を判断する指標として、①伝統的ながら基本的な分析指標、②地

方財政健全化法による 4 指標と資金不足比率、③財務書類によるもの、など財政診断の指

標がたくさん生まれてきました。私たちはこれらの指標を全面的・総合的に分析・判断し

て財政が抱える問題点を見つけてゆかなくてはなりません。】

いいこと書いてますが、なんとこれ、2013 年 6 月

共同執筆 日本共産党奈良市会議員団

の書いた文章なのです。

共産党もマトモなことを言うのですね(笑)

いずれにせよ、なんで誰も反対者がいないのに、会計改革が進まないのか?

疑問は深まるばかりでした。

もうちょっと調べてみます。

https://news.yahoo.co.jp/byline/takerodoi/20140129-00032057/

こんなもの見つけました。もし使えれば。

…私自身は簿記関連全く理解出来ませんので、役に立つものかは解りませんが。

おお、これは初耳!

関心を失っている間に事態が進んでいました。

自分でも色々調べてみます。

ありがとうございます。

政府部門の会計で、損益計算書に切り替えるのは、きついですが、貸借対照表なら、比較的簡単につくれる気がします。現場の感覚です。

えっ!!!!!!!

マジっすか?

すでに国の公会計も複式簿記になってるじゃないですか❗

ホンマでっか?

この人、土居丈朗 | 慶應義塾大学経済学部教授・東京財団政策研究所上席研究員

は、信用できるんでしょうか????

それとも、ここの主さまの勘違い????

もう、ワケわかりません(笑)(笑)(笑)(笑)

ディフォルトで思い出しましたが、CDS(クレジット・デフォルト・スワップ)という一種の保険商品があり、対象がデフォルトになると保険金が支払われる仕組みです。保険金は当該対象者以外でも保険を掛けることができます。

そこで、日英米の金融機関が結託して韓国のデフォルトに対して掛け金を上げた後、資本の引き上げ、ウォンの売り浴びせを行い、デフォルトさせれば大きく利益を上げることができます。

いま日本政府や米国政府がやろうとしている制裁もこの一環ではないかと。いかにもやりそうな気がしますがどうでしょうか。

もしかしたらご存知の方も多いかと思ったのですが、僭越ながらご紹介させて頂きます

「小塩丙九郎の歴史・経済データバンク」

http://www.koshiodatabank.com/databank.html

とにかく圧巻の情報量と広い見識に圧倒されます。

当方のような素人にも理解しやすいよう、図版も用いて懇切丁寧にご説明下さってます。

現在ブログも随時更新されておられるようですので(上記サイトから訪問できます)、気が向かれましたらご一読をお奨め致します。

あまみさんへ

大変、面白いです

ありがとうございました

国有施設の減価償却とか、管理費も

チャント計上して貰いたい

インフラの更新の責任所在も

分かり易くなる

上下水道は、資産価値が有るのか無いのか

所有維持管理、更新の責任は自治体

だけに有るのか、ハッキリする

予算ありきの引き算会計において、減価償却費の計上は「剰余金の発生と同義(減価償却は支出を伴わない費用計上)」のため、自治体に交付される次年度以降の予算減額に繋がりかねません。だから公共資産は減価償却しない(原価主義)のが慣例化してるのではないでしょうか?

本来なら、公共施設(特に道路・橋梁・上下水道などの社会インフラ)についてはキチンと減価償却を計上したうえで、発生した剰余金を基金として積み立てることにより、再建築や適正なメンテナンスのための原資とするのが好ましいと思います。(基金の管理は各自治でも、全国プールして国でもいいんですけどね。社会インフラのメンテナンスは必要不可欠なものなので・・。)

公会計の在り方に切り込むのは素敵です!!

一方、どれだか国が借金をしても国内投資家が全力で買い支えてくれるから大丈夫、増税すべきでないという議論は年寄りの世代が若者世代につけを回す「自分の世代さえよければよし」の議論で、無責任な議論であると思います。

たとえば、2012年頃に高橋洋一さんが、消費増税に反対した理由は、以下であると認識しています。

第1に,『経済対策』として,

①デフレの解消が先②財政再建の必要性が乏しい③欧州危機で増税は不適.

第2に,『税理論』として

④不公平の是正が先(徴収漏れ防止)⑤歳入庁の創設が先⑥消費税の社会保障目的税化は誤り⑦消費税は地方税とすべきだ.

第3に,『政治姿勢』として

⑧無駄の削減・行革が先⑨資産売却・埋蔵金が先⑩マニフェスト違反である.

で、脱税防止という点は、もっとテーマとして取り上げたらよいと思うテーマですが、弁護士会などの金持ちが、脱税を摘発されたら困るということで、マイナンバーに反対しています。

小市民は、大した財産もないので、マイナンバーで国などに嗅ぎまわられるリスクより、脱税防止による国の健全化のメリットの方が大きいです。

あとは、天下り先を民営化すれば、財政は健全化するというのが、高橋洋一さんの主張ですが、役所でも働いていた経験のある側からいたしますと、民主党時代にもかなり痛めつけられ、ずっと、冷遇されてきた小役人の立場からいたしますと、「絞ればある、絞ればある」というこの方の主張ににわかに賛同できません。

理論としてはそうなのかもしれませんが、肌感覚としてあいません。

第三セクターなどをみていても、財産があるように見えて、実は、破綻寸前という所が多いのではないでしょうか。

他にできることがあるというご主張なのであれば、その他にできることの施策を追及すると説得力は増すように思います。

コストカットは、まず、最初にやるべきことですが、政治家の利権ともからんでいることであり、

まさに伏魔殿です。

政治の世界は、お金が必要なので、コストカットは、遅々として進みません。

消費増税反対、コストカットなどの代替手段があると騒いでいた民主党は、政権をとってすら何の効果的な節税策を打ち出せず、結局は、消費増税を自ら確約することとなりました。

主様や高橋洋一さんは、どこからお金をとってくるつもりなのか、自分にとっては、民主党の主張と重なってだぶって聞こえて仕方がありません。

(高橋洋一さんだって、財務省のお偉方であったのに、民主党のように自分の時代には、何もできなかったのに、犬の遠吠えを繰り返し、自分の所属していた組織を批判してお金を稼いでいる方な訳です。)

少し辛めのコメントですが、応援しております。