ユーロ圏除外データだと日本円が3位に浮上!

世の中でSWIFTの国際送金ランキングに注目しているサイトはさほど多くないと思いますが、このランキングを眺めているだけでもさまざまな発見があります。こうしたなかでここ数ヵ月、なんだか奇妙な現象が生じています。それが「ユーロの一人負け」です。最近、人民元の国際送金に占めるシェアが伸びているのですが、それ以上に米ドルのシェアも伸びていて、また、地味に日本円の地位も躍進していたりします。

目次

RMBトラッカー

原因は不明ですが、国際送金市場が何らかの変調をきたしているようです。

国際送金、つまり国境を越えた資金のやり取りといえば、かつては米ドル、ユーロが圧倒的な強さを誇っていたのですが、ここ7~8ヵ月ほどは、とくにユーロ圏外においてユーロのシェアが激減。また、人民元や日本円のシェアが高まっているのです。

そんことがよくわかるのが、SWIFTがほぼ毎月公表している『RMBトラッカー』と呼ばれるレポートに収録されている、国際送金における通貨別シェア(上位20位)のデータです。

当ウェブサイトではここ数年、ほぼ毎月のようにこのRMBトラッカーの話題を取り上げているので、以前から当ウェブサイトをご愛読いただいている皆さまにとっては「おなじみ」の論点でしょう(ちなみにRMBとは「人民币」、すなわち人民幣の北京語読み “Rénmínbì” の略です)。

最新ランキング

『RMBトラッカー』の過去レポートはSWIFTの『ドキュメント・センター』のページで入手可能ですが、ここではまず、SWIFTが21日までに公表した2024年2月分のデータを確認しておきましょう(図表1.なお、左側がユーロ圏を含めたデータ、右側がユーロ圏を除外したデータ)。

図表1 2024年2月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外、カッコ内は1ヵ月前からの順位変動)

{kind=link}

(【出所】SWIFT『RMBトラッカー』データをもとに作成。黄色はG7通貨、青色はG20通貨)

まず、ユーロ圏を含めた方のデータでいえば、米ドル、ユーロ、英ポンドの3大通貨に続き、中国の通貨・人民元が昨年11月以来、4ヵ月連続で4位に入っています。日本円は人民元に抜かされ、5位の地位がほぼ定着したかにも見えます。

ただ、もうひとつ興味深いのは、ユーロ圏を除外した、右側のランキングです。こちらのランキングでは、日本円のシェアが高まり、再び英ポンドを抜き、米ドル、ユーロに次ぐ3番目の決済通貨となりました(ちなみにユーロ圏除外データ人民元は5位で、シェアで見ると日本円の半分程度です)。

ユーロのシェアがなぜか急落している

どうしてこんな状況になっているのか――。

これについては、正直、確たることはわかりませんが、ひとつの仮説を立てるなら、ユーロの動きと大きな関連がある可能性があります。

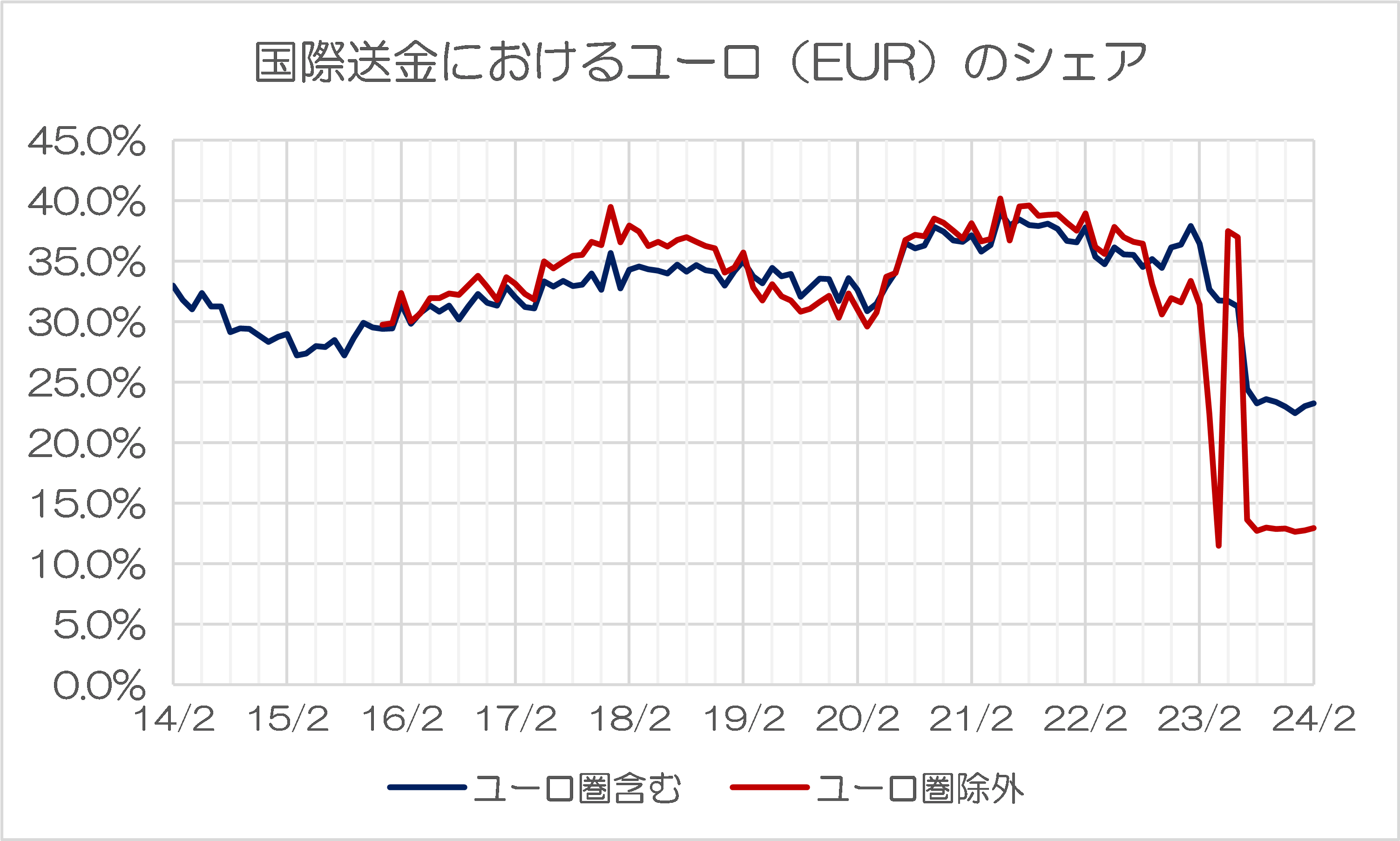

図表2は、国際送金におけるユーロのシェアの推移を示したものです。

図表2 国際送金におけるユーロ(EUR)のシェア

{kind=link}

(【出所】『RMBトラッカー』の過去レポートをもとに作成)

これによると、ユーロはユーロ圏を含めた全世界のデータで見ても、ユーロ圏を除外したデータで見ても、かつてはコンスタントに30~40%程度の送金シェアを持っていましたが、昨年からシェアが急落。

昨年7月以来、ユーロの国際送金におけるシェアは、ユーロ圏を含めたデータで20%~25%、ユーロ圏を除外したデータだと、なんと10%台前半にまで低迷してしまっているのです。

ユーロのシェアを奪ったのは米ドル

では、このユーロのシェアを「食った」のは、いったいどの通貨でしょうか。

先ほども示した通り、たしかにユーロ圏を含めたデータだと人民元が、ユーロ圏を除外したデータだと日本円が、それぞれシェアを大きく伸ばしているのですが、じつは、もっと大きくシェアを伸ばしている通貨があります。

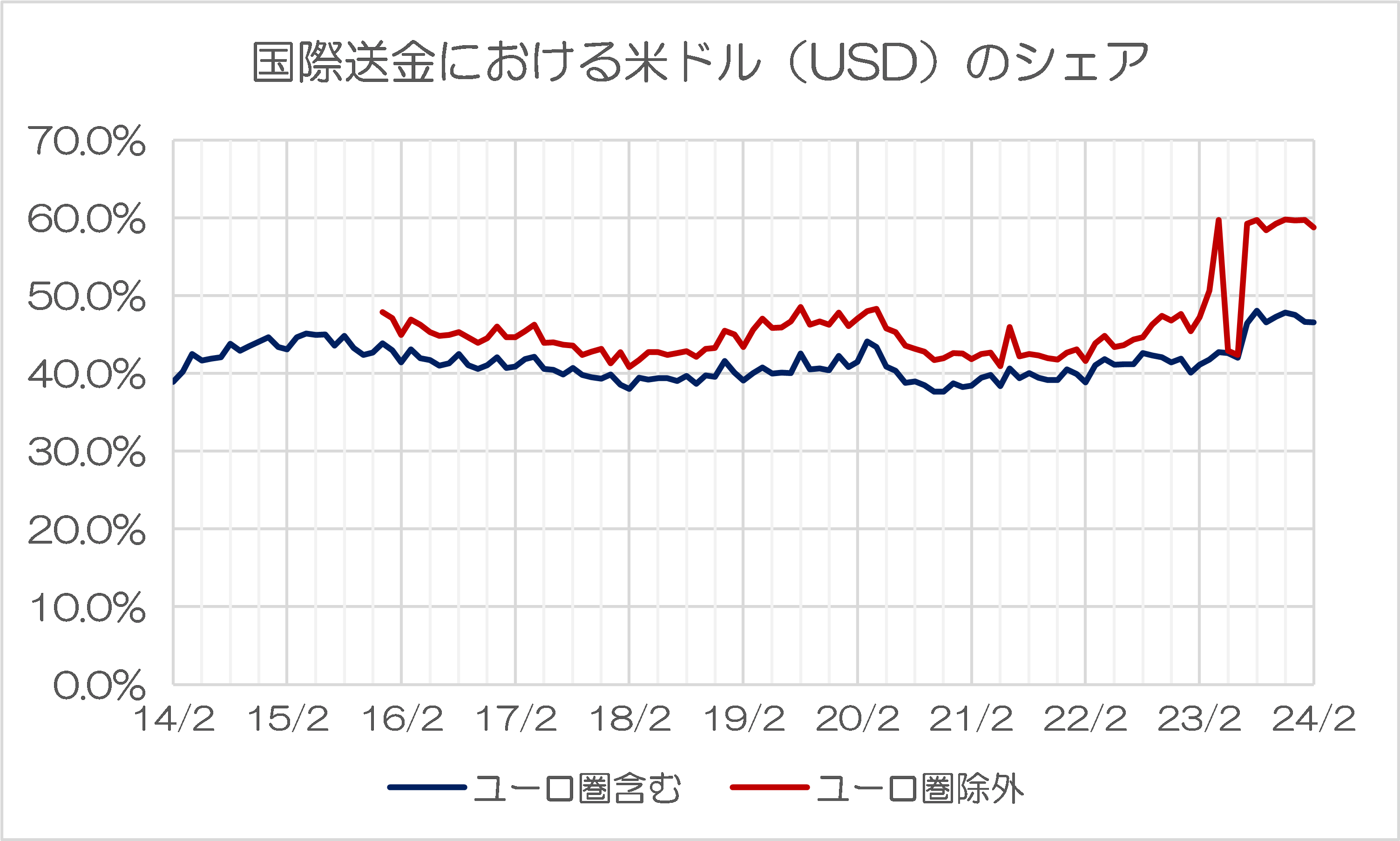

なんと、米ドルです(図表3)。

図表3 国際送金における米ドル(USD)のシェア

{kind=link}

(【出所】『RMBトラッカー』の過去レポートをもとに作成)

米ドルはこれまで、ほぼコンスタントに、ユーロ圏においても40%前後、ユーロ圏以外においては50%近くの送金シェアを占め続けていたのですが、とりわけ昨年7月以降は、ユーロ圏を含んだデータで40%台後半、ユーロ圏を除外したデータで60%近くにまでシェアが跳ね上がっているのです。

「ドル覇権が終了する」だの、「米ドル一極集中は終わった」だのと述べる人も多いのですが、少なくとも国際送金のシェアで見ると、むしろこれと真逆の減少が生じているのです。

人民元、日本円、英ポンドも伸びているが…

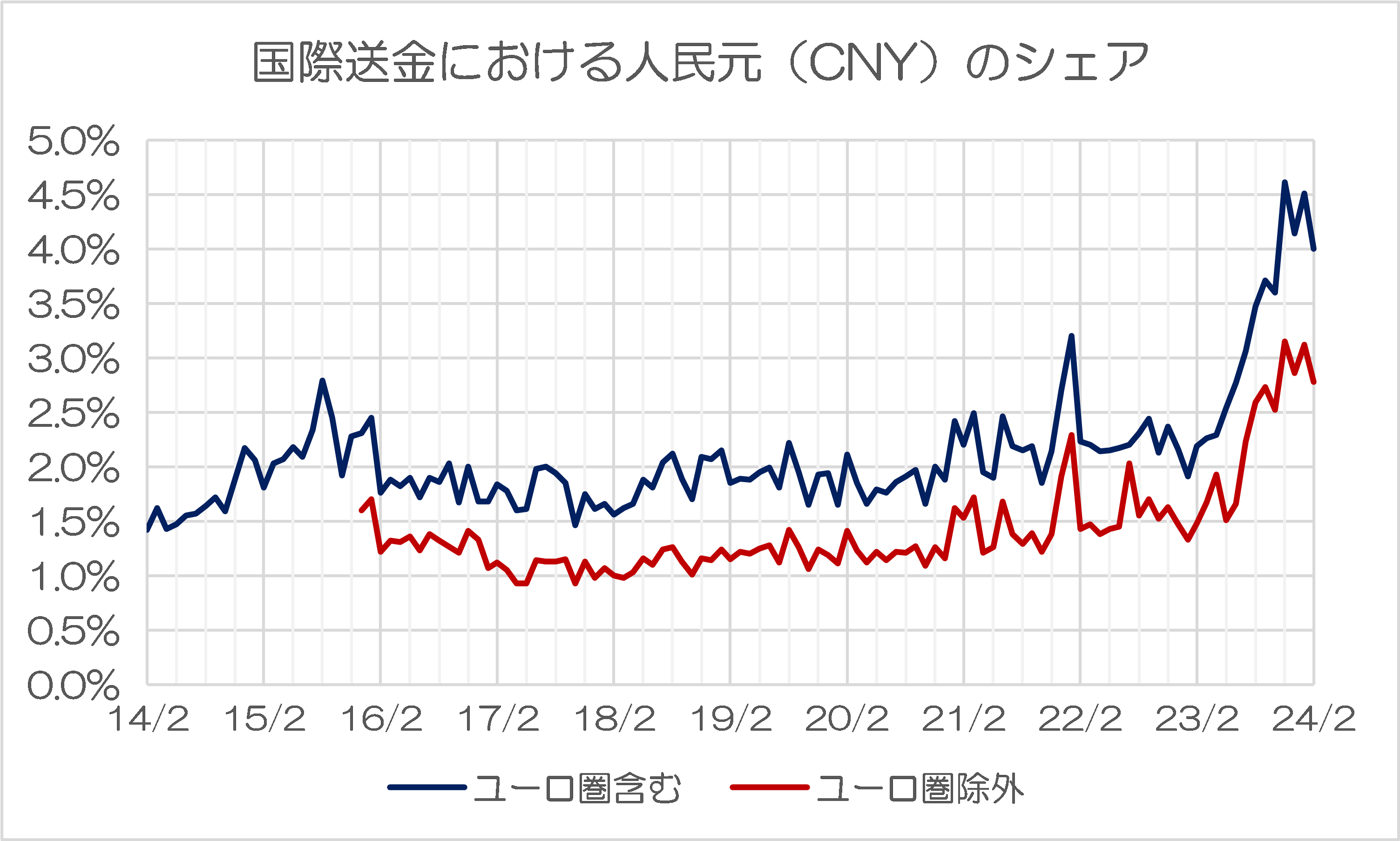

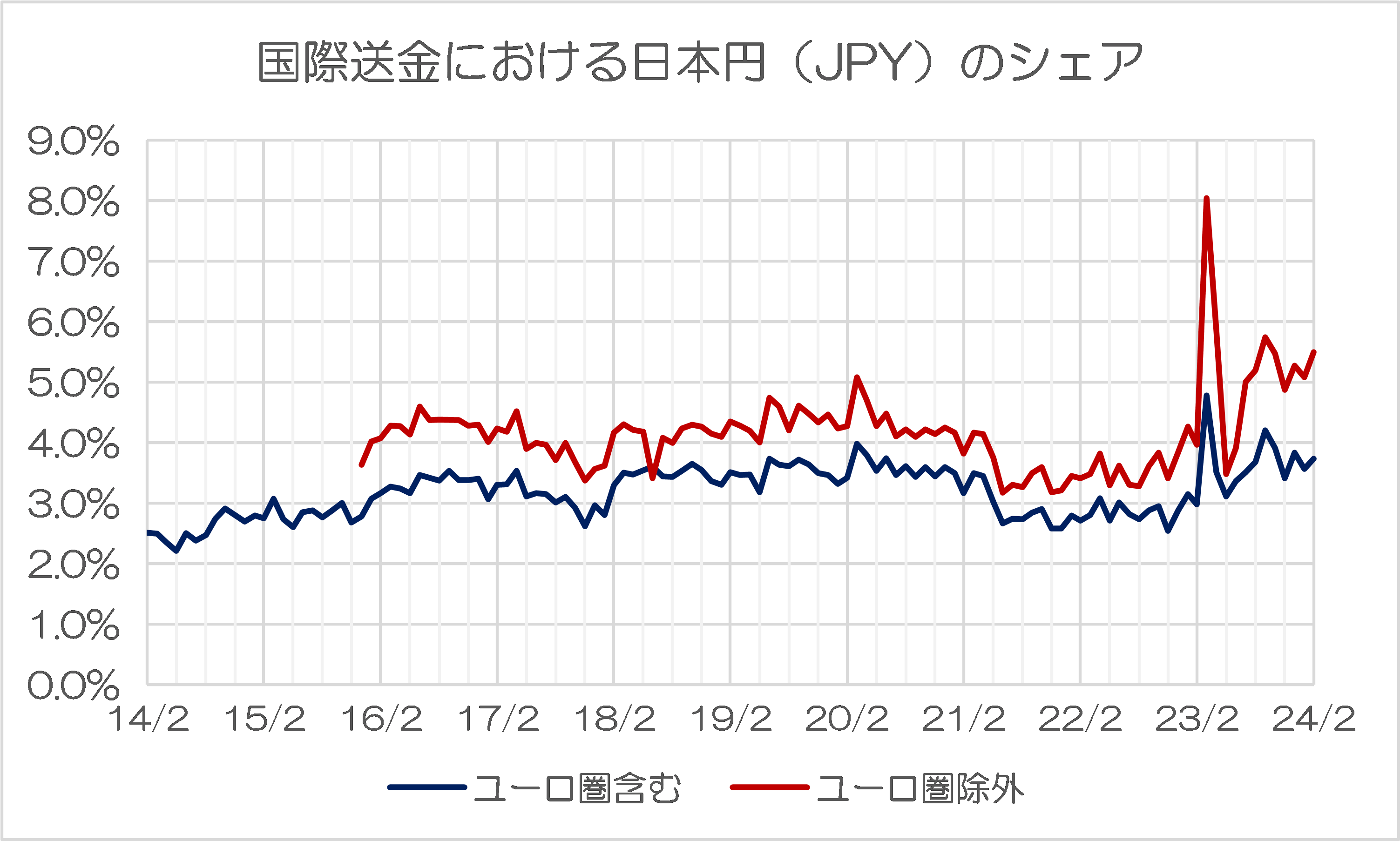

もちろん、人民元や日本円の決済シェアも上昇傾向にあります(図表4)。

図表4-1 国際送金における人民元(CNY)のシェア

{kind=link}

図表4-2 国際送金における日本円(JPY)のシェア

{kind=link}

(【出所】『RMBトラッカー』の過去レポートをもとに作成)

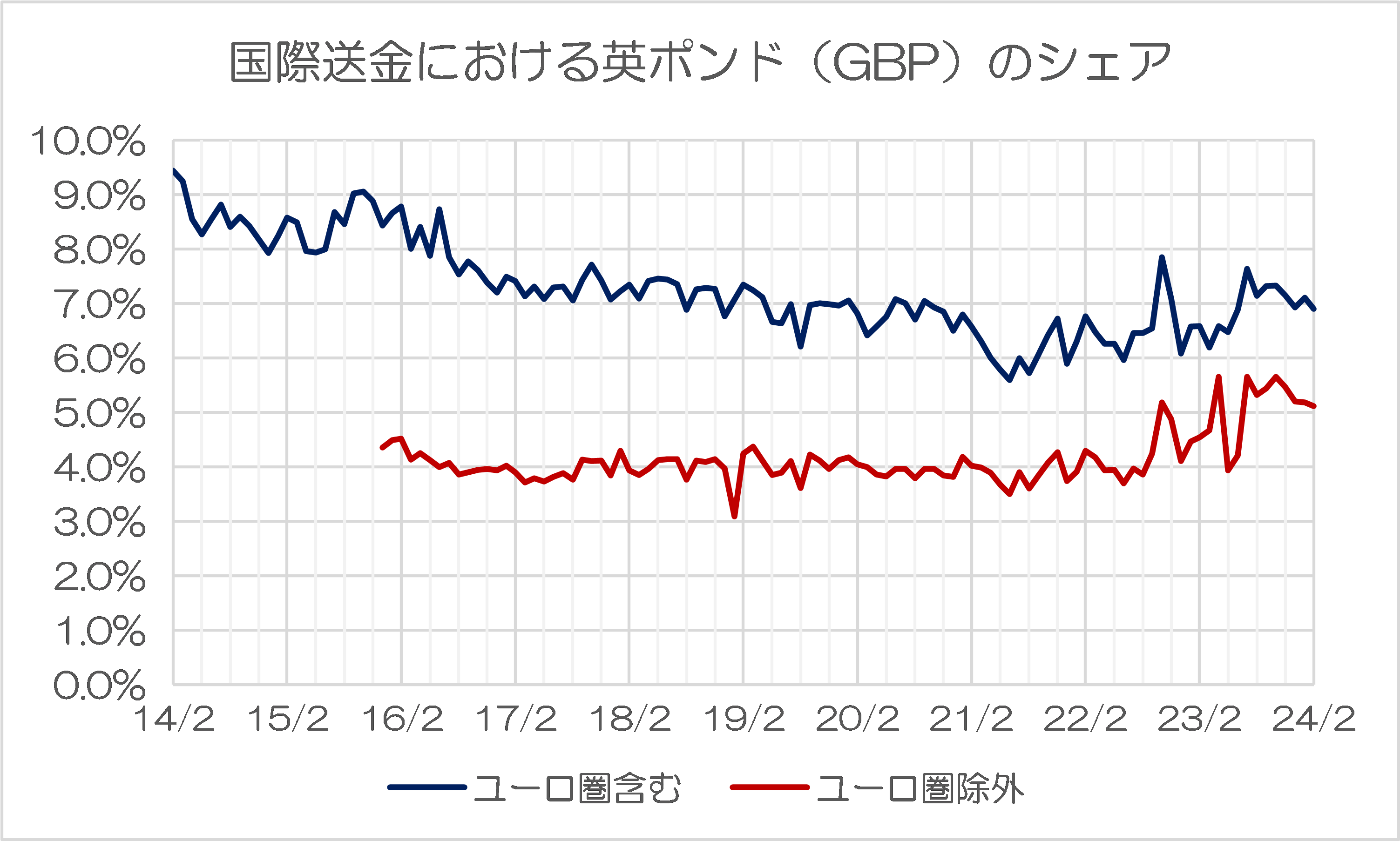

また、ドル、ユーロに続く「第3番目の通貨」だった英ポンドについては、英国の欧州連合(EU)離脱の影響もあってか、ユーロ圏ではジリジリとシェアを落としていたのですが、やはりユーロがシェアを落とし始めた昨年7月以降、微妙にシェアを伸ばしていることが確認できます(図表5)。

図表5 国際送金における英ポンド(GBP)のシェア

{kind=link}

(【出所】『RMBトラッカー』の過去レポートをもとに作成)

すなわち、ユーロ圏込みのデータで人民元が、ユーロ圏除外データで日本円が、それぞれシェアを伸ばしていることは確認できるのですが、米ドルのシェアの伸びがこれを上回っていること、英ポンドも(程度の差こそあれ)ある程度はシェアを伸ばしていることから、これはユーロの変調が原因ではないか、との推察が働くのです。

確たる仮説はない

もちろん、くどいようですが、ユーロ圏において米ドル、人民元が、ユーロ圏外において米ドル、日本円が、それぞれ重用されている理由については、データだけではわかりません。

ただ、ここ数ヵ月のSWIFTランキングの変動は、何らかの理由で国際送金通貨としてユーロが忌避され、米ドル、人民元、日本円、英ポンドなどがその分、シェアを伸ばしている、ということを示唆しています。

残念ながら、なぜユーロのシェアが急落しているのかに関する、欧州中央銀行(ECB)などによる公式レポートのたぐいは、現時点ではみあたりません(探し方が悪いだけなのかもしれませんが…)。

こうしたなか、合理的に考えられる仮説を呈示するならば、そのひとつには、たとえば「ロシア関連の取引において、ユーロが忌避され、人民元が使用されるようになった」、といったものが考えられます。

なるほど、これだとユーロのシェアが急落し、人民元のシェアが伸びた理由を、部分的には説明しているかもしれません。

ただ、米国やEU、英国、日本などによるロシアに対する金融制裁が始まったのは昨年7月ではなく、それよりももっと前の、2022年2月末(実質的には同年3月)のことです。

「ロシアによる制裁逃れによる人民元決済の増加」が原因ならば、ユーロのシェアの急落が昨年7月頃に始まったことの説明もつきませんし、米ドル、英ポンド、日本円のシェアが伸びていることの説明もつきません。

それどころか、この「ロシア要因」仮説だと、「ユーロ圏で」人民元の使用が増えていて、「ユーロ圏外で」(人民元ではなく)日本円の使用が増えている理由についても、説明がつきません。むしろロシア要因が原因なら、「ユーロ圏外で」日本円ではなく、人民元の使用が増えていなければおかしいのではないでしょうか。

同様に、「ロシア要因」だけでなく、最近だとたとえば南米(アルゼンチンやブラジル)やトルコなどで人民元の使用が増えている、といった報道を目にすることも増えています。

したがって、「国際送金において人民元のシェアが伸びている理由は、ブラジル、アルゼンチン、トルコなどが米ドルの使用を減らし、人民元の使用を増やしているからだ」、といった仮説も成り立たないではありません。

しかし、この場合もやはり、人民元決済が増えているのは「ユーロ圏外」ではなく「ユーロ圏内」であることの説明がつきませんし、ユーロ圏外では人民元ではなく、むしろ米ドルや日本円のシェアが伸びていることの説明がつきません。

「多くの国が米ドルの使用を忌避するようになった」という説明は、そもそもSWIFTが公表しているデータとは真逆です。

いずれにせよ、確たる理由については、現時点で特定するに至ってはいないのですが、(SWIFTのデータを信頼するならば、ですが、)少なくとも国際送金の世界では、(とくにユーロ圏外においては)何らかの理由でユーロ「だけ」が使用されなくなっていることは間違いありません。

「G20」って…

さて、ついでにこのRMBトラッカーで興味深い事実をもうひとつ指摘しておきたいと思います。

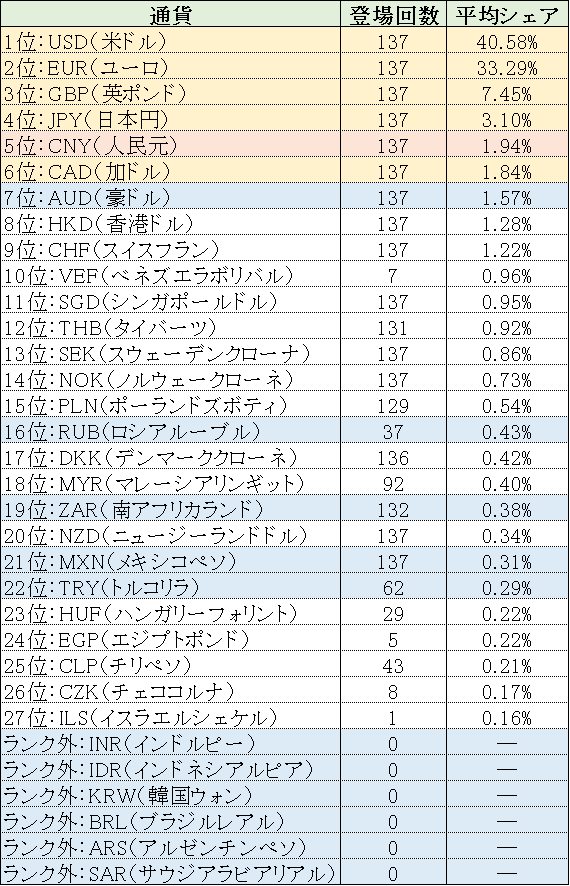

このRMBトラッカー、2012年8月に公表され始めて以来、(ところどころデータの欠落はあるにせよ)これまでの137回分のデータをすべてカウントしてみると、ユーロ圏を含めた国際送金データの単純な平均値が図表6のとおりです。

図表6 国際送金シェアの単純平均値とランキング、登場回数

{kind=link}

(【出所】『RMBトラッカー』過去データより作成。黄色マーカーがG7通貨、青色マーカーがG7通貨・人民元を除くG20通貨)

これで見ると、北欧系の通貨や香港ドル・シンガポールドルなどに加え、意外なことに、アジアの通貨(たとえばタイバーツやマレーシアリンギット)などもランキングに顔を覗かせていることがわかりますが、G20通貨であるはずのインド、インドネシア、韓国、ブラジル、アルゼンチン、サウジアラビアの6通貨は、ランクに出てきません。

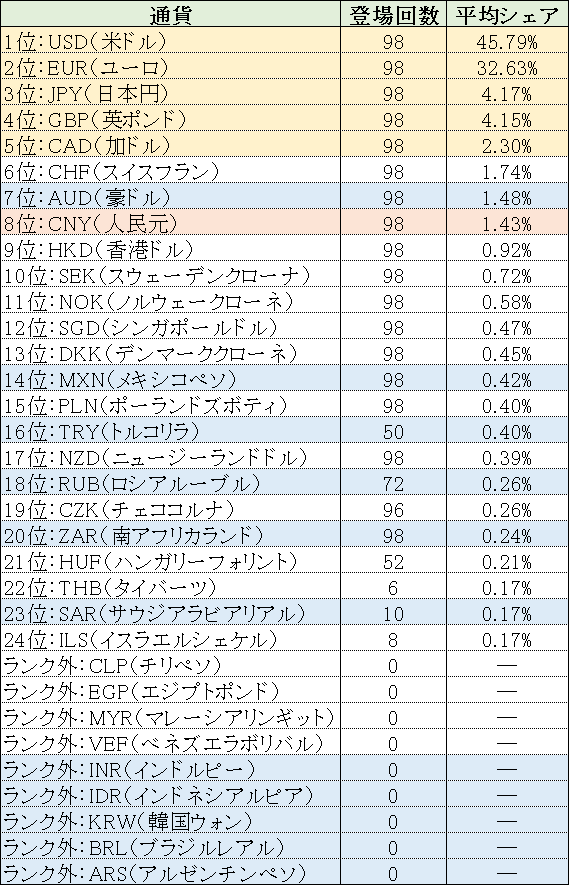

また、ユーロ圏外のデータに関しては2015年12月分以降、これまでに98回分のランキングが公表されているのですが、こちらについても同様に、インド、インドネシア、韓国、ブラジル、アルゼンチンの5ヵ国の通貨は、過去に1度も登場したことがありません(図表7。なお、サウジアラビアの通貨は数回登場しています)。

図表7 国際送金シェアの単純平均値とランキング、登場回数

{kind=link}

(【出所】『RMBトラッカー』過去データより作成。黄色マーカーがG7通貨、青色マーカーがG7通貨・人民元を除くG20通貨)

インドはともかく、インドネシア、韓国、ブラジル、アルゼンチンの4ヵ国は、これまでにしばしば通貨危機や金融危機などを発生させ、国際社会や日本などから救済されている国ですし、このように通貨ポジションが脆弱な国がG20に参加しているという事実自体、なかなかに理解に苦しむ点でもあります。

いずれにせよ、SWIFT国際送金通貨ランキングという、「世の中からはさほど注目されている形跡がないランキング」を見るだけでも、案外、日本円の隠れた実力などが見えて来るのではないか、などと思う次第です。

View Comments (4)

素人の素朴な考えですが、他の国と違って日本や産油国は外貨準備が潤沢なので、国際貿易収支をいちいち自国通貨にイクスチェンジせず、ドルのまま輸入品の購入支払いに引き当てて国内での代金を円で回収する流れにしとるから、統計に数字がでてこないのでは?

人民元が統計数字で増えてるのは、逆に外貨準備がスカンピンなので、紙切れみたいな人民元を押し付けてる現象てことはないのかしら。

うーん、勉強になります。

他人とは違うモノサシを持っていることは、正確さの担保になりますから、新宿さん流石ですね。

原因なのか結果なのかは見方の違いかも知れませんが、ドイツの凋落を意味しているのではありませんか。ユーロ通貨はドイツのために存在しドイツのために機能しているからです。飛躍して聞こえるかも知れませんが、アンゲラ・メルケルの失敗がこんなかたちで具現している、のか。

欧州企業の撤退等により、ユーロ建てでの対ロシア決済需要が一巡したこと。

23年9月から欧中の政策金利が逆転(ユーロ 4.5%>人民元4.35%)したこと。

・・くらいでしょうか?

・・・・・

もしくは、欧ロ間の資源取引がユーロを介さない迂回貿易と化したのかもですね。

当てこすりですけど、ユーロ圏は中国と深くかかわったからじゃないですかね。

あの国と深くかかわるとロクなことが無いという証明だったりして。

あとは、自分たちの都合でルールを勝手に変更する強欲のツケが出てきたのかもしれないです。