2023年1月の人民元の国際送金におけるシェアが大きく低下していたことがわかりました。SWIFTが16日に公表した最新版の『RMBトラッカー』レポートによると、ユーロ圏を除外した国際送金市場における決済シェアは、人民元が1.33%で、ランキングは8位にとどまったのです。ちなみに日本円のシェアは4.26%で、両者の格差は3倍以上に広まりました。

一般に、通貨の使い勝手は、①国境をまたいだ国際的な取引で、その通貨にどこまで通用力があるか(決済機能)、②外貨準備などににおけるその通貨の存在感(価値の保存機能)、という観点から評価することができます。

中国の通貨・人民元は2016年10月に国際通貨基金(IMF)の特別引出権(SDR)構成通貨に組み入れられましたが、そのわりに、現時点において人民元は「米ドルに代替する世界の基軸通貨になる」どころか、むしろ日本円の地位をなかなか追い抜くことができず、苦しんでいるというのが実情です。

『世界の人民元建ての外貨準備高は増えていない=IMF』でも取り上げたとおり、IMFの「COFER」という統計データ上、人民元建ての外貨準備資産は一進一退で、直近だとむしろ微減しているという状況にあります。

| 「ロシアが日米欧から金融制裁を受けている影響で、世界の外貨準備に占める人民元の割合が増えていくに違いない」。こんな仮説を著者自身は持っていたのですが、現在のところ、その仮説を裏付ける事実は見当たりません。というよりも、IMFの統計で確認すると、人民元建ての外貨準備資産はむしろ減少していることが確認できるのです。通貨の3大機能先日の『建国来70年ぶり外為改革、失敗なら通貨危機も=韓国』でも取り上げたとおり、一般に通貨には3つの機能があるとされています。その「3大機能」とは、「①価値の尺度」、「②価... 世界の人民元建ての外貨準備高は増えていない=IMF - 新宿会計士の政治経済評論 |

こうしたなかで、「国際送金における人民元のシェア」についても、ちょっとした動きがありました。

SWIFTが毎月公表する『RMBトラッカー』というレポート、では、国際送金における通貨別シェアを示したランキングが毎回掲載されています(ランキング表は、ユーロ圏を含めたものとユーロ圏を除外したものに別れています)。

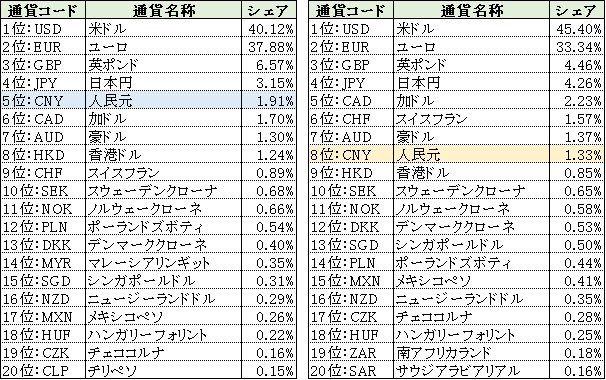

図表1は、2023年1月時点における通貨別の国際送金シェアです(左がユーロ圏込みのみの、右がユーロ圏を除外したもの)。

図表1 通貨別国際送金シェア(2023年1月。左がユーロ圏込み、右がユーロ圏除外)

{kind=link}

(【出所】SWIFT『RMBトラッカー』をもとに著者作成)

人民元の決済シェアがユーロ圏を含めたもので2%を割り込み、ユーロ圏以外だとランキングが8位にまで落ちています。

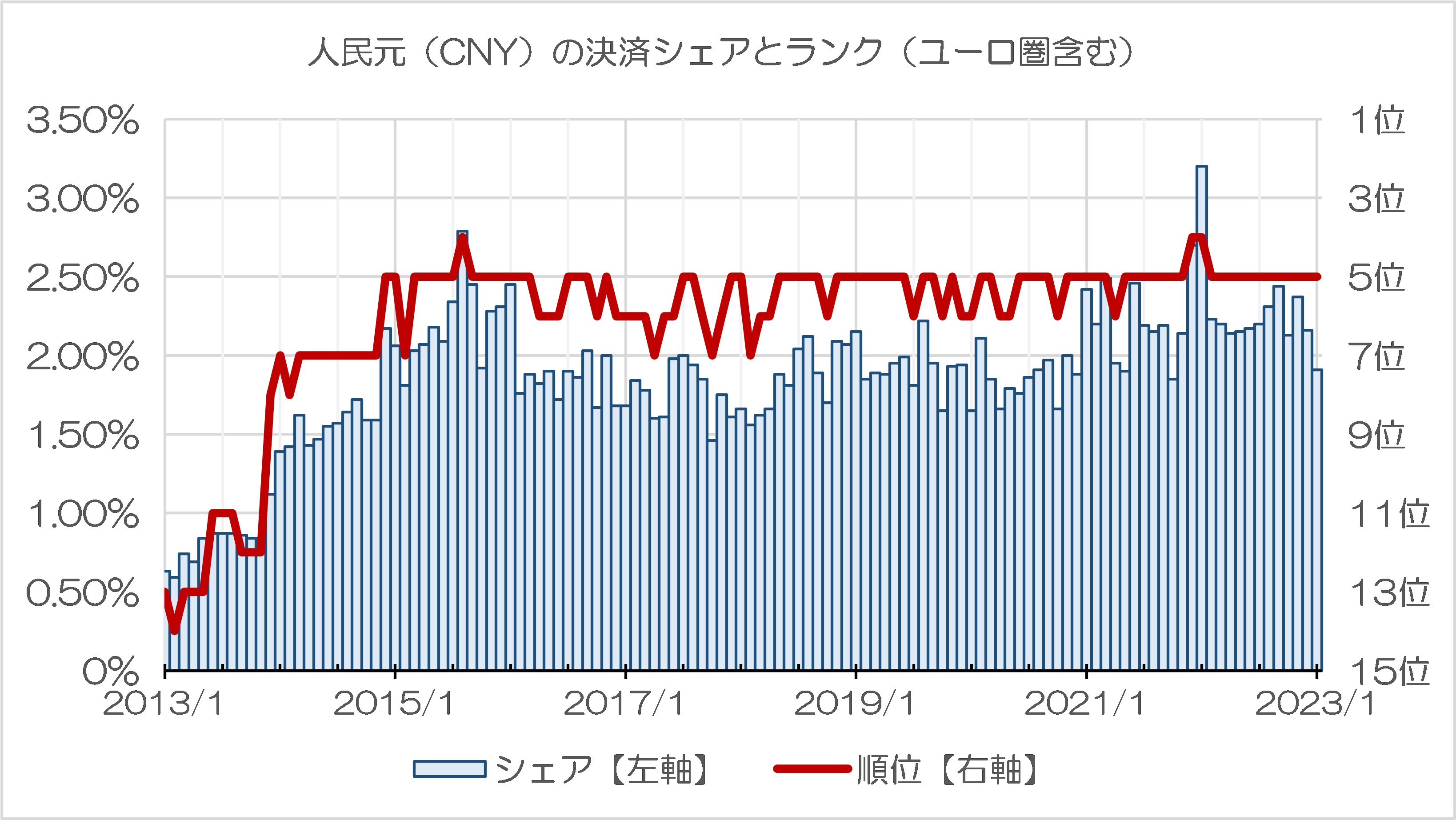

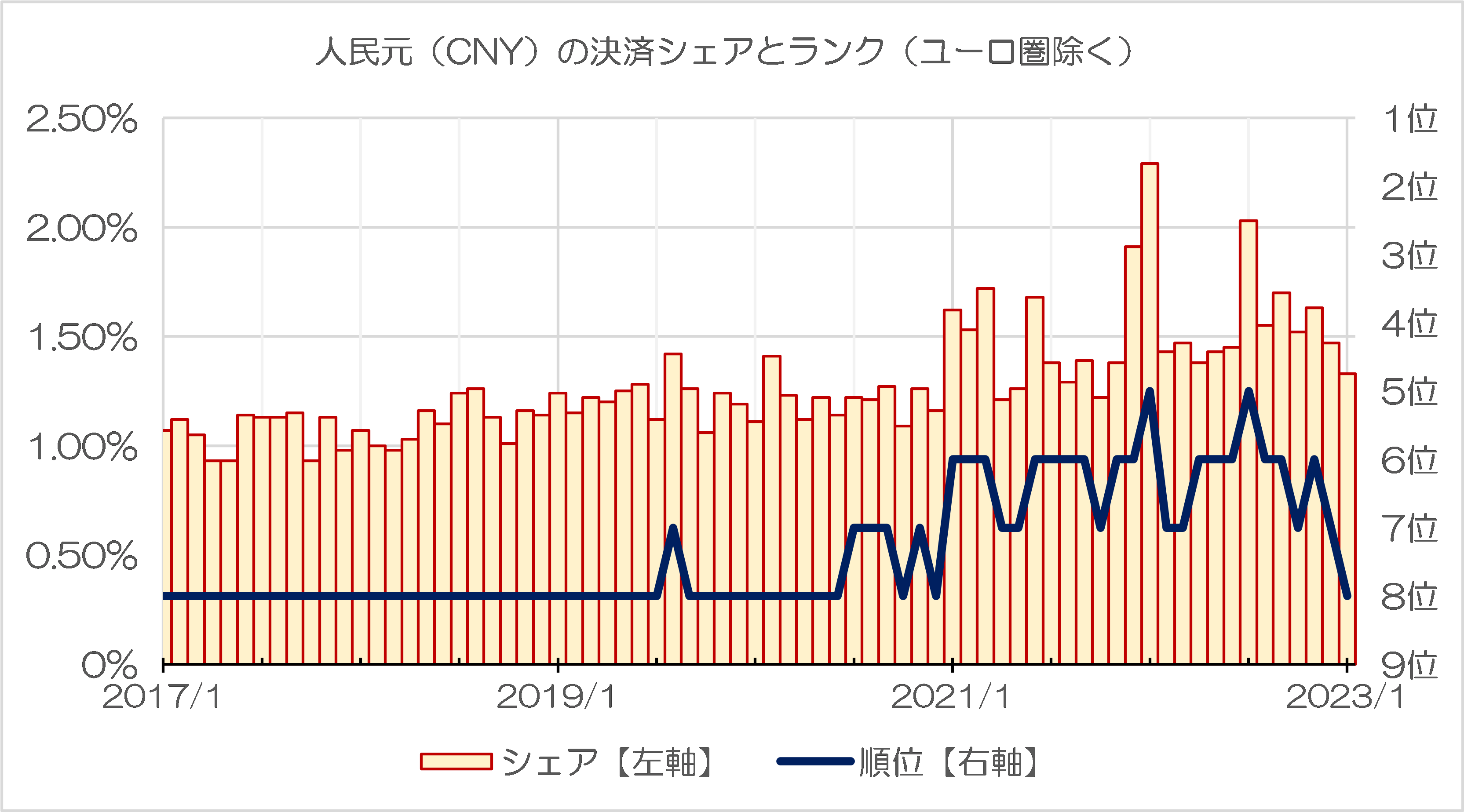

また、決済シェアとランキングの推移を示してみると、ユーロ圏を含めたもの(図表2)、ユーロ圏を除外したもの(図表3)のいずれで見ても、人民元の決済シェアはここ2年で最低水準に落ちていることが確認できます。

図表2 人民元(CNY)の決済シェアトランク(ユーロ圏含む)

{kind=link}

図表3 人民元(CNY)の決済シェアトランク(ユーロ圏除く)

{kind=link}

とくにユーロ圏を除外したデータで見てみると、2023年1月は日本円が4.26%であるのに対し、人民元はわずか1.33%と3分の1に過ぎません。

もちろん、RMBトラッカー上の決済シェアランキングは常々変動するものであり、とくに世界には「米ドル、ユーロ、英ポンド、日本円」の4大通貨以外にも加ドルやスイスフラン、豪ドルといった有力通貨があるため、それらの通貨と人民元が使い勝手を巡ってしのぎを削っていることも事実です。

ただ、著者自身、ロシアの主力銀行がウクライナ侵攻の影響で国際的な決済市場から排除されたことを受け、ロシアの貿易決済が人民元に切り替わるのではないか、などと考えていたのですが、実態はむしろ人民元決済シェアがジリジリと落ちている状況です。

人民元のシェアが伸びるどころか少しずつ低下している理由についてはよくわかりませんが、このあたり、今後の動向を引き続き見守る価値はありそうです。

View Comments (8)

よくわからないが習近平が元の国際化を望んでいないということではないでしょうか

中国は,海外送金にいろいろ制限をかけているので,SWIFTの仕組みを利用した公式の銀行間送金額は,あまり大きくならないかもしれません。忘れてはいけないのは,地下銀行の存在で,そもそもこれは違法行為ですが,現実にはそれなりの規模を持っています。中国人が海外の不動産を購入するときには,地下銀行を利用することが多いそうです。

>実態はむしろ人民元決済シェアがジリジリと落ちている状況

保有米国債をたくさん売却してるようですし、人民元による貿易決済が立ち行かなくなりつつあるのでしょうか?

並行して香港を経由した取引も縮小していれば、必然的に「人民元 ↔ 香港ドル」間のカネの流れも同じく・・。

紙屑ルーブルで決済させられていた国は、同じく紙屑の元でも強要されていた。← 120%妄想

紙屑ルーブルが、国際金融から排除された← 事実

これで蓄えていたルーブルが本物の紙屑と化し紙屑ルーブルのお仲間である元での決済が拒否され出した...

こんな妄想が一瞬よぎったが、

ロシア戦争の真っ只中の今、当てになるのは基軸通貨ドルはじめポンド、ユーロそして日本の円などのハードカレンシー。

ソフトカレンシーの元など危なっかしくて相手にされなくなったのではないだろうか。

いつも興味深い論点を提示して下さり有難うございます.

>ロシアの主力銀行がウクライナ侵攻の影響で国際的な決済市場から排除されたことを受け、ロシアの貿易決済が人民元に切り替わるのではないか、などと考えていたのですが、実態はむしろ人民元決済シェアがジリジリと落ちている状況です。

いえ,前半部分の御推測,つまりロシアの貿易決済は人民元に切り替わっているのでは?という点に関しては当たっていそうだと私は推測致します.何故ならば,西側主要国のハードカレンシーを用いてロシアから輸出した代金を決済したら,その輸出によるロシアの稼ぎは決済に使用したハードカレンシーを発行している西側主要国(またはEU)によって自動的に凍結されてしまうからです.(西側主要各国のコルレス銀行のロシアの口座は西側の制裁によって凍結されているため)

ですので,ロシアにとって西側による制裁で凍結されておらず貿易決済に使用できるハードカレンシーは人民元ぐらいしか存在しないので,ロシアは好むと好まないとに関らず人民元を貿易決済に使うしかないからです.

では,後半の御指摘にある人民元のシェアが落ちて来ている理由は何か?

これに対する私の考えは以下の通りです.

日米欧豪など対ロ協調制裁を行っている西側主要国を含む(中露以外の)様々な国々が,ロシアという独裁国家によるウクライナ侵攻という重大な事態と,それに対協調西側からの協調制裁として現時点でロシア・ルーブルが西側主要国では通用しないも同然=紙切れも同然となったドラスティックな経験をした結果として,同じく独裁国家の共産チャイナによる台湾侵攻の可能性が無視できないほど高く仮に台湾侵攻が現実になれば人民元が紙切れ同然になる危険性があることを認識した結果,人民元を忌避するように行動変容して来たことが,国際送金での人民元のシェアが低下して来ている原因だと推測する次第です.

以上の推測は何の裏付けも無いという意味で単なる当てずっぽうと批判されても仕方ありませんが,仮にロシアによるウクライナ侵攻の開始以降で,ロシアを除く国々の外貨準備での人民元の額や比率が低下しているならば,以上の推測に対して少しはサポートする事実となるのでは,と思います.

なるほど、そうですね。アメリカの高官、シンクタンクが「中国は202X年に台湾侵攻を行う」と公言している状況において、ロシアのウクライナ侵攻によりルーブルが紙屑同然になった事実を目の当たりにしたならば、台湾侵攻後の中国の人民元も同じ末路をたどることは必然と考えられます。危なくて決済や貯めこんだりするのは危険と感じるのは普通の感覚だと思います。

ところで、以前海外出張によく行っていた頃のドルと人民元が忘れていた引き出しの奥から結構出てきました。円安の昨今、ドル紙幣はしめた!と思いましたが、人民元はあまり嬉しくありませんでした。

中国は一対一路により経済的属国化させた国々を使って国際決済銀行などを通さない元による決済を増やしているのでは?

C国の貿易が減ってるからだと。