国際化が止まった人民元:中国は何を恐れているのか?

「人民元の国際化は2015年を境にピタリと止まった」――。これが、当ウェブサイトでかなり以前から提示している仮説のひとつです。実際、数年前までは盛んに喧伝されていた「人民元の国際化」も、単なる虚像だったのかもしれません。本稿では国際決済銀行(BIS)とSWIFTの最新データをもとに、人民元の国際化の現状を探ります。

目次

「人民元は米ドルに代わる基軸通貨となる!」

今から7~8年前といえば、「中国の通貨・人民元が国際化する」などと、一部のメディアがさかんに騒ぎ立てていました。なかには「人民元は米ドルに代わる基軸通貨となることを目指している」、などとする論評もあったのは事実です。

しかし、現実にさまざまな統計データで確認する限り、人民元が現時点において、米ドルに代わる基軸通貨となっているという事実はありません。というよりも、どうも人民元自体、国際化の動きが2015年前後でストップしているようにも見えるのです。

非居住者発行債券の残高は顕著には増えていない

たとえば、ある通貨の使い勝手を示す尺度のひとつが、「非居住者による債券発行額」です。たとえば日本でも外国の企業や政府が日本市場で債券を発行することがありますが(いわゆる「サムライ債」)、これも「非居住者による債券発行」の事例でしょう。

国際決済銀行(BIS)が発表する『債務証券統計』(Debt securities statistics)を使えば、「非居住者による債券発行額」の通貨別の残高を把握することができますが、やはり圧倒的に強いのが米ドルであり、ユーロ、英ポンド、日本円などがこれに続きます(図表1)。

図表1 通貨別・非居住者による債券発行額(2022年9月時点)

| 通貨 | 金額 | シェア |

|---|---|---|

| 1位:米ドル | 13兆0466億ドル | 50.11% |

| 2位:ユーロ | 9兆4872億ドル | 36.44% |

| 3位:英ポンド | 1兆8426億ドル | 7.08% |

| 4位:日本円 | 3228億ドル | 1.24% |

| 5位:豪ドル | 2394億ドル | 0.92% |

| 6位:スイスフラン | 1850億ドル | 0.71% |

| 7位:人民元 | 1521億ドル | 0.58% |

| 8位:加ドル | 1345億ドル | 0.52% |

| 9位:香港ドル | 1134億ドル | 0.44% |

| 10位:スウェーデンクローナ | 1061億ドル | 0.41% |

| その他 | 4043億ドル | 1.55% |

| 合計 | 26兆0340億ドル | 100.00% |

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Debt securities statistics データより著者作成)

人民元の残高は少し増えたが…

これで見ると、人民元の非居住者債券発行額は1521億ドル、世界シェアは0.58%ですが、この推移をとってみると、2015年前後を境に人民元建ての非居住債券市場の規模の成長がストップしていることがわかります(図表2)。

図表2 非居住債券の発行額・シェア(人民元)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Debt securities statistics データより著者作成)

直近の2022年9月に関しては、発行額が1500億ドルを突破して過去最大となっていますが(ロシアの影響でしょうか?)、2015年ごろまでの旺盛な成長曲線が、突如として止まったことは、非常に気になる点ではあります。

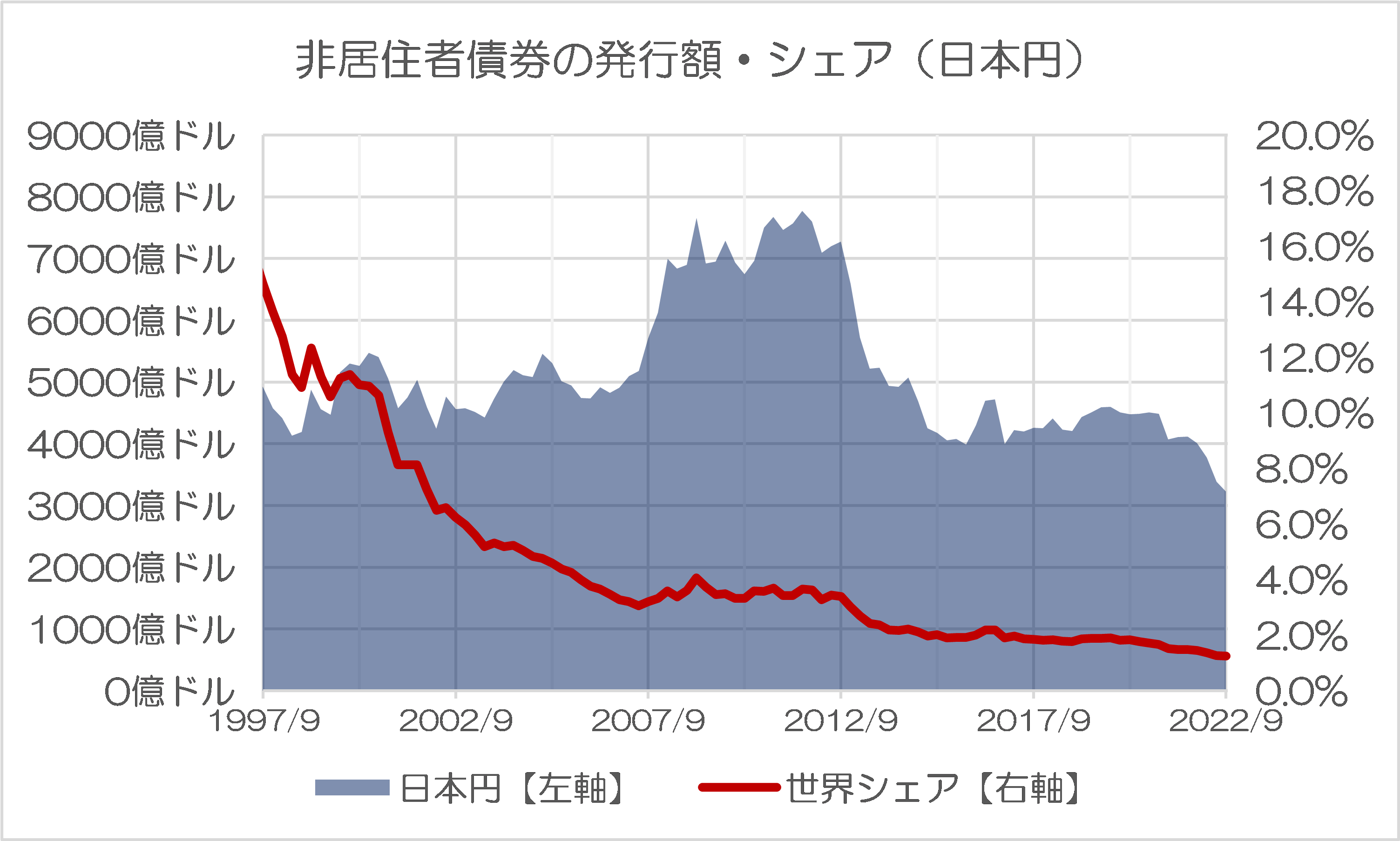

なお、余談ですが、日本円の非居住者債券発行額は、図表中では3228億ドル、世界シェアは1.24%と集計されていますが、これについては中・長期的に見ると低落傾向にあります(図表3)。

図表3 非居住者債券発行額(日本円)の金額・シェア

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Debt securities statistics データより著者作成)

2022年9月ごろであれば、円安の影響もあるのかもしれませんが、それ以上に円建ての非居住債券市場そのものが縮小しているのだとしたら、これはこれで非常に気になるところでもあります。

国際送金シェアの現状

さて、人民元の国際化という観点から、もうひとつのデータがあるとしたら、それは国際送金シェアでしょう。

国際送金を担っている組織であるSWIFTが毎月発表している『RMBトラッカー』というレポートには、国際送金における通貨別シェアを示したランキングが掲載されています(ランキング表にはユーロ圏を含めたものとユーロ圏を除外したものがあります)。

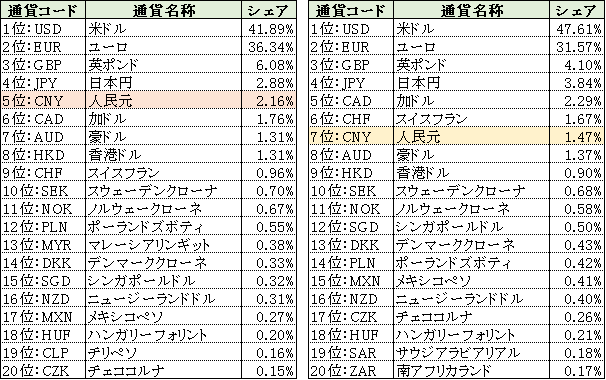

これで見ても、やはり送金シェアにおいては米ドル、ユーロ、英ポンドが強く、これに日本円が続いている格好ですが、人民元は日本円に迫るシェアを示しているのです。

図表4は、2022年12月時点における通貨別の国際送金シェアです(左がユーロ圏込みのみの、右がユーロ圏を除外したもの。なお、画像ではなくテキストにしたデータも本稿末尾に収録しておきます)。

図表4 通貨別国際送金シェア(2022年12月。左がユーロ圏込み、右がユーロ圏除外)

(【出所】SWIFT『RMBトラッカー』をもとに著者作成)

これでわかるとおり、ユーロ圏を含めたデータでは、国際送金における人民元のシェアは第5位で日本円のそれに肉薄しており、また、ユーロ圏を除外したデータでも第7位につけています。

国際送金も2015年頃を境に成長が止まった

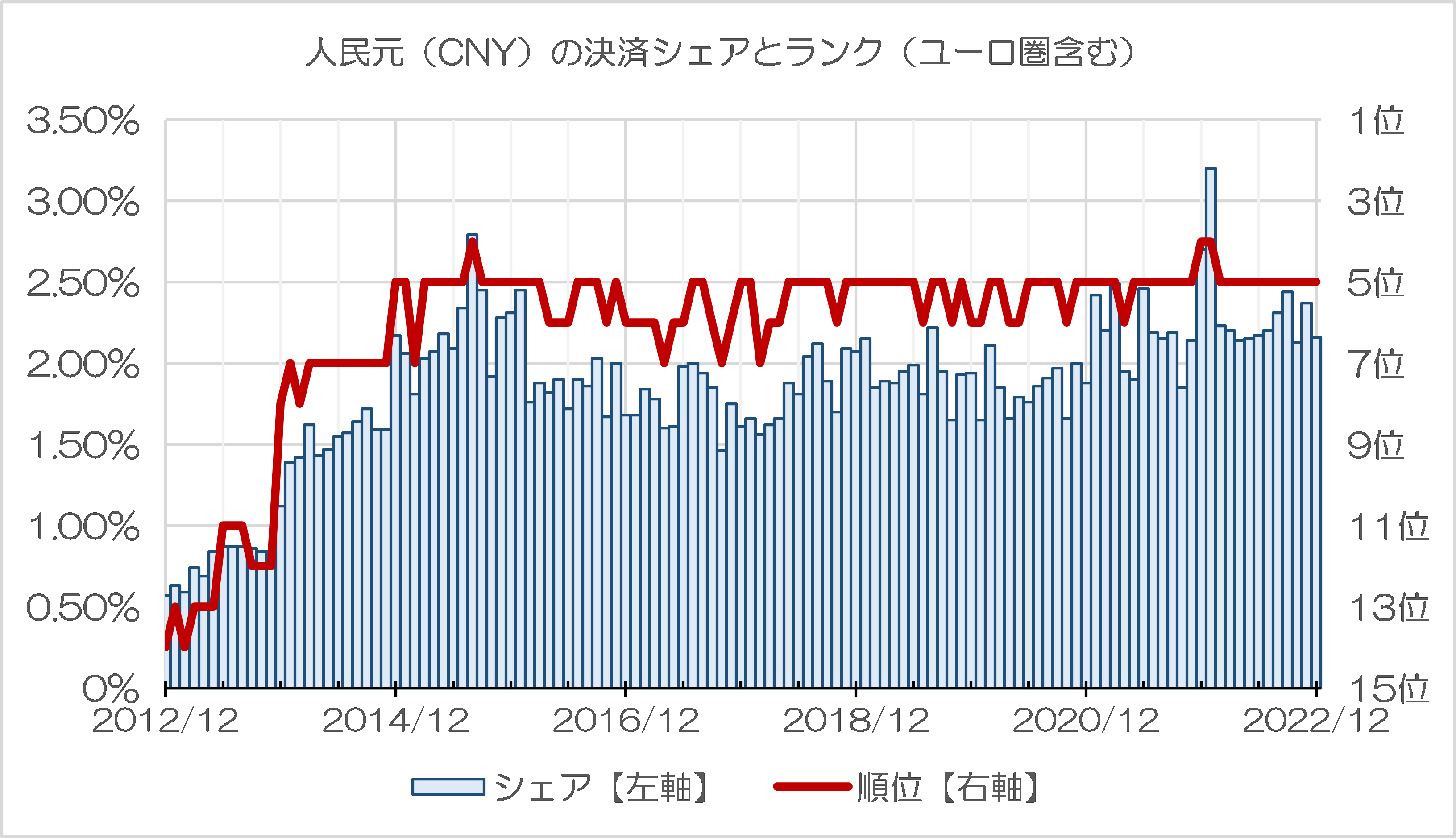

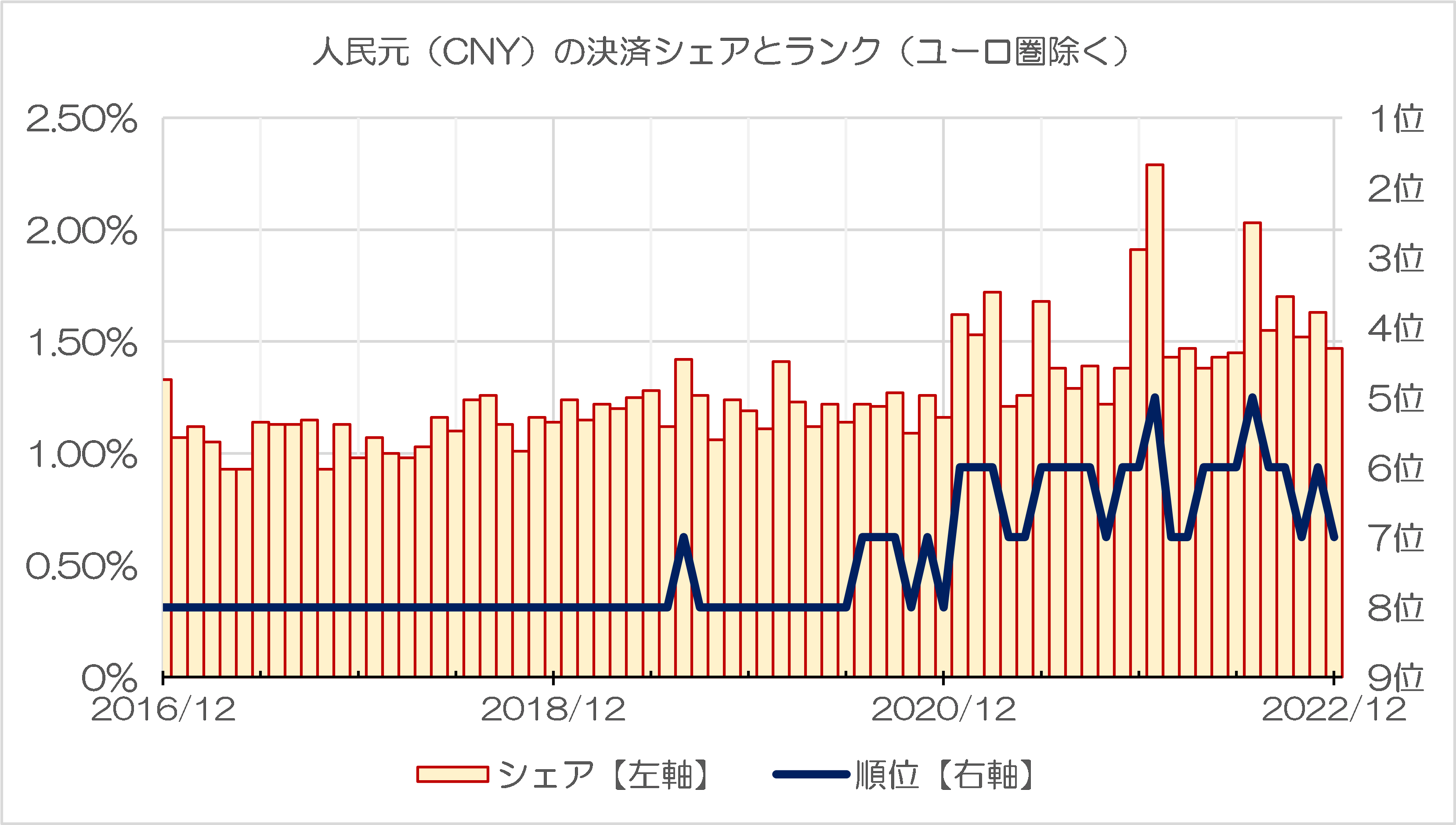

ただ、これも過去のデータを追いかけてみるとわかりますが、やはり、国際送金シェア、ランキングともに、2015年ごろを境に、成長がピタッと止まったのです。ユーロ圏を含めた推移が図表5、ユーロ圏を除外した推移が図表6です。

図表5 人民元(CNY)の決済シェアとランク(ユーロ圏含む)

(【出所】SWIFT『RMBトラッカー』をもとに著者作成)

図表6 人民元(CNY)の決済シェアとランク(ユーロ圏除く)

(【出所】SWIFT『RMBトラッカー』をもとに著者作成)

これらのグラフで見ると、人民元の決済シェアが一時的に膨張することはあり(たとえが2021年12月、2022年1月など)、また、人民元が日本円を抜くことも過去に何度かあったのですが(たとえば2015年8月、21年12月、22年1月)、やはりもとに戻ってしまいます。

非常に不思議な動きです。

「トリレンマ」との関係は?

結局のところ、中国の金融当局としては、人民元の国際化をこれ以上進めるつもりはないのではないか、といった仮説も浮かんできます。というのも、人民元の国際化が進むと、中国の当局にとっては意図せざる資金流入・流出が発生しかねないからです。

この世には、「国際収支のトリレンマ」と呼ばれる経済学の鉄則が存在します。これは、いったん市場を外国に対して開放してしまうと、今度は国内のマネー供給量か、外国通貨との交換比率(=為替レート)のどちらかが不安定化してしまうというものです。

このため、金融市場を外国に開放している国は、金融政策と為替政策のどちらかを「捨てる」という選択を取らざるを得ません。このため、先進国のなかでも、日米英などの場合は為替政策を「捨て」、香港やデンマークなどの場合は金融政策を「捨て」るという決断を下しています。

金融政策の独立を追求しつつ、為替相場の安定を求めるという、「二兎を追う戦略」は、たいていの場合は機能しません。独立の金融政策を採用しながら「1ユーロ=1.20フラン」の固定相場を追求して失敗したスイスの事例(『「国際収支のトリレンマ」に逆らった国・スイスの末路』等参照)はその典型例でしょう。

想像するに、オフショア債券市場を十分に開放し切れていないのも、人民元国際決済の使い勝手が悪いのも、結局は資本市場を完全に対外開放してしまった場合、資本フローが不安定になるという事態を中国当局が恐れているのではないでしょうか。

いずれにせよ、ロシアのウクライナ侵攻にともない、同国の通貨・ルーブルが国際的な決済市場からほぼ完全に排除されましたが、その分、人民元建ての取引が急増したという証拠はありません。人民元の国際化は道半ば、といったところでしょう。

資料:テキスト化データ

なお、本稿の末尾で図表4をテキスト化したものを収録しておきますので、必要な方は適宜使用してください(図表7、図表8)。

図表7 通貨別決済シェアとランク(ユーロ圏含む)

| 通貨コード | 通貨名称 | シェア |

|---|---|---|

| 1位:USD | 米ドル | 41.89% |

| 2位:EUR | ユーロ | 36.34% |

| 3位:GBP | 英ポンド | 6.08% |

| 4位:JPY | 日本円 | 2.88% |

| 5位:CNY | 人民元 | 2.16% |

| 6位:CAD | 加ドル | 1.76% |

| 7位:AUD | 豪ドル | 1.31% |

| 8位:HKD | 香港ドル | 1.31% |

| 9位:CHF | スイスフラン | 0.96% |

| 10位:SEK | スウェーデンクローナ | 0.70% |

| 11位:NOK | ノルウェークローネ | 0.67% |

| 12位:PLN | ポーランドズボティ | 0.55% |

| 13位:MYR | マレーシアリンギット | 0.38% |

| 14位:DKK | デンマーククローネ | 0.33% |

| 15位:SGD | シンガポールドル | 0.32% |

| 16位:NZD | ニュージーランドドル | 0.31% |

| 17位:MXN | メキシコペソ | 0.27% |

| 18位:HUF | ハンガリーフォリント | 0.20% |

| 19位:CLP | チリペソ | 0.16% |

| 20位:CZK | チェココルナ | 0.15% |

図表8 通貨別決済シェアとランク(ユーロ圏除外)

| 通貨コード | 通貨名称 | シェア |

|---|---|---|

| 1位:USD | 米ドル | 47.61% |

| 2位:EUR | ユーロ | 31.57% |

| 3位:GBP | 英ポンド | 4.10% |

| 4位:JPY | 日本円 | 3.84% |

| 5位:CAD | 加ドル | 2.29% |

| 6位:CHF | スイスフラン | 1.67% |

| 7位:CNY | 人民元 | 1.47% |

| 8位:AUD | 豪ドル | 1.37% |

| 9位:HKD | 香港ドル | 0.90% |

| 10位:SEK | スウェーデンクローナ | 0.68% |

| 11位:NOK | ノルウェークローネ | 0.58% |

| 12位:SGD | シンガポールドル | 0.50% |

| 13位:DKK | デンマーククローネ | 0.43% |

| 14位:PLN | ポーランドズボティ | 0.42% |

| 15位:MXN | メキシコペソ | 0.41% |

| 16位:NZD | ニュージーランドドル | 0.40% |

| 17位:CZK | チェココルナ | 0.26% |

| 18位:HUF | ハンガリーフォリント | 0.21% |

| 19位:SAR | サウジアラビアリアル | 0.18% |

| 20位:ZAR | 南アフリカランド | 0.17% |

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

カズ へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

人民元相場は中国の輸出過剰で為替レートが支えられていますが,人民元から外貨への交換が制限されているので,人民元は国際通貨になれるはずありません。人民元から外貨への交換を自由にしたら,中国人富裕層による資産の海外への分散移転が急増することは目に見えています。今でも地下銀行を利用してやっているようですが。

スイスフランは反対で,信用が高すぎるのに発行量が少ないので,時々,意図いないスイスフラン高が起きるところだけが問題です。そのためにスイス経済が悪くなっているようには感じないのですが。

日本円は外国人投資家から見ると理解不能な為替レートチャートを描く通貨だと思います。今の円高の理由が分からない外国人のほうが多いでしょう。欧米感覚からはずれた謎の通貨なので,投資しにくいのかもしれません。日銀に為替コントロール能力があるとは,もともと思っていないので,「為替政策を捨てる」の意味がわかりません。昔から投資マネーの世界で漂っているだけかと。

簡単に言うと,大量の円を発行していてもかなりの部分が日銀の当座預金にあって外に出てこないので,実質的に流通している円は少なくで,それでスイスフランのようなことも起きるし,売り浴びせられることもあるのです。

イギリスポンドは経済規模の割にシェアが高いですね。やはり,歴史的な大英帝国の残像をひきずっているのでしょう。

おそらく、彼らは「人民元の国際化」を恐れてるのではないのでしょうか?

統制が解かれれば、経済の張りぼて具合が糊塗できなくなるんですものね。

眠れる獅子も畏怖( if )が無ければ、只のネコ。見掛け倒しだった清の如く。

なのかと。