韓国上場企業の3分の1で金利費用が営業利益を上回る

韓国の上場企業の3分の1が、本業の稼ぎで金利すら支払えなくなっているという話題が、韓国メディアに掲載されていました。韓国銀行の利上げの影響でしょうか。今後、隣国では利「下げ」への期待が出てくるかもしれませんが、そうなると、韓国市場からの外貨流出という問題が再び頭をもたげてくるかもしれません。私たち隣国の住民にとっては、韓国で大規模な資金流出が生じるかどうかは気になる事項でしょう。

目次

米国をはじめとする主要国の利上げ

昨年後半から急速に進んだ円安は、最近になってやや揺り戻しの傾向が生じています。

米FRBが昨年を通じ、政策金利(FF金利)を0~0.25%から、一気に4.25~4.50%のレンジにまで引き上げたことで、世界中のマネーが米国に逆流する現象が生じましたが、それでも最近になって米国の利上げに一服感も出てきたからです。

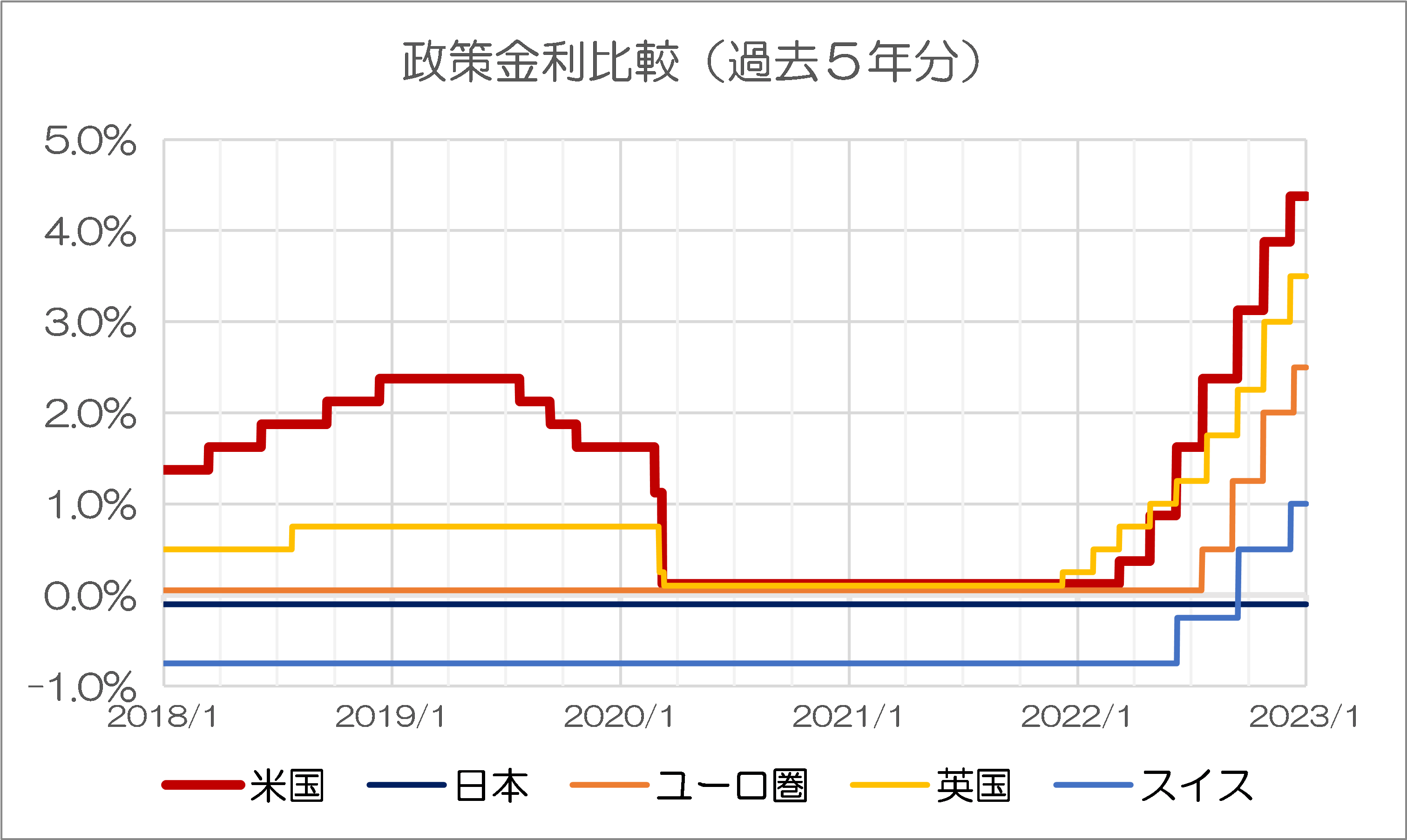

ちなみに図表1は最近5年間の日米英欧瑞5ヵ国・地域における政策金利の推移です。

図表1 主要国政策金利比較(過去5年分)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

スイスですら利上げ:日本はマイナス金利解除せず

これで見ると、もともと低金利政策を続けてきた日本とスイス、ユーロ圏に対し、米国や英国はコロナ禍以前からすでにある程度の利上げに踏み切っていたのですが、コロナ禍で英米がともに利下げをしたことで、主要国がいっせいにゼロ金利またはマイナス金利状態になりました。

しかし、米国は昨年から利上げに踏み切り、とくに0.75%という「ジャイアントステップ」を4回連続で行ったため、わずか1年で政策金利が4%ポイント以上上昇した格好ですが、それだけではありません。

2015年1月15日以降、マイナス0.75%ポイントという、主要国のなかでも最も低い金利を続けてきたスイスですら、昨年6月17日に0.50%ポイントの利上げに踏み切り、9月22日にはさらに0.50%ポイントへと0.75%ポイント利上げし、マイナス金利を解除してしまいました。

このように考えると、主要国通貨のなかで円が独歩安となったのも、ある意味では当然のことではあります。

もっとも、日銀は現在のところ、昨年12月にイールドカーブ・コントロール政策を部分的に修正したものの、政策金利自体はマイナス0.1%のままで動かしていません。それなのに、円安がほぼ一巡してしまったようにも見受けられます。

この点、日本の財務省は昨年の9月と10月において、為替介入(外国通貨売り・自国通貨買いオペレーション)を実施したものの、ドル円(USDJPY)は基本的に市場メカニズムにより動いています。

ただ、先日の『円安なら「悪い円安」だが円高なら「悪い円高」=日経』でも触れたとおり、日経新聞にとっては、円安なら「悪い円安」だそうですが、それが円高に戻れば「悪い円高」になるのだそうです。面黒いですね。

韓国の金利は1年あまりで3%ポイントも上昇したが…

さて、米国の利上げが続くにせよ、一巡するにせよ、ひとつ確実なことがあるとしたら、米国につられて利上げしてしまった国々が存在する、という点ではないでしょうか。

その典型例が、私たちの隣国である韓国です。

図表2は、政策金利の米韓比較を行ったものです。

図表2 政策金利米韓比較

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

たった1年間で韓国の政策金利は0.5%から3.5%へと、じつに3%ポイントも利上げが行われました(※ただし、この図表では、韓国銀行が1月13日に行った、3.25%から3.50%への0.25%ポイントの利上げが反映されていません)。

ただ、問題はそれだけではありません。米国の利上げの速度が急だったためでしょうか、韓国銀行の急速な利上げにもかかわらず、それが間に合わず、昨年の時点ですでに米韓間で1%ポイント程度の金利差が生じているのです。

韓国銀行による年初の利上げで米韓金利差はやや縮まったのですが、それでも政策金利において米国が韓国を上回っていることは事実でしょう。

このあたり、韓国は通貨・ウォンのポジションが非常に弱く、国際的に通用する通貨ではないという事情もあり、米韓金利差が開きすぎるのは好ましくありません。なぜなら、韓国から外貨が流出してしまうと国全体で資金繰りに窮し、企業が突然、倒産したりする可能性もあるからです。

だからこそ、韓国は日本と異なり、ある程度、米国に追随して利上げをしなければならない、という事情があるのです。

韓国の金利・債券市場の状況

ただ、図表2でもわかるとおり、韓国は利上げの速度が米国と比べて遅く、依然として米韓金利ギャップは埋まっていません。いまこの瞬間でみれば、韓国からの資金流出は落ち着いているかにも見えるのですが、やはりなにかショックが生じれば、再びウォン市場からの資金流出が生じる可能性もあるでしょう。

しかし、韓国がこれ以上利上げに踏み切れるのかといえば、そこも微妙です。

図表3は、韓国の金利・債券市場の状況を示したものです。

図表3 韓国の金利・債券市場の最新状況

(【出所】韓国銀行)

これでわかるとおり、韓国の資金市場では、金利の高止まりが続いています。最近になって、とくに「格付AA-の3年物社債」については金利低下も見られるのですが、「格付BBB-の3年物社債」については、依然として市場利回りは10%を超えている状況にあります。

外為市場におけるウォン安が一巡したと思っていたら、国内の金融市場が大変な状況になっていた、というわけでしょう。

韓国上場企業の3分の1が「営業利益<支払利息」

こうしたなかで、韓国メディア『中央日報』(日本語版)には、こんな記事が掲載されていたようです。

高金利の直撃弾…韓国上場企業の3社に1社が稼いだ金で利子も払えず

―――2023.01.17 11:11付 中央日報日本語版より

中央日報によると、韓国の上場企業のうち「インタレスト・カバレッジ・レシオ」が1を下回った企業が34.9%に達したというのです。ここで「インタレスト・カバレッジ・レシオ」は企業の営業利益を金融費用で割ったもので、これが1を下回っているという状況は、「企業が稼いだカネで利息すら返せない」ということを意味します。

これについて中央日報は次のように危機感を示します。

「高金利に景気低迷の暗雲が近づき利子償還に苦しむ『ゾンビ企業』(限界企業)が増えかねないとの懸念が大きくなっている」。

まさに、これが利上げの恐ろしいところです。

しかも、問題はそれだけではありません。中央日報によると、売上規模が小さな企業だけでなく、大手企業も「高金利貸付に伴う利子負担に苦しんでいる」というのです。

こうなってくると、そろそろ韓国で利「下げ」要求が生じてくるのかもしれません。

今後は韓国銀行への利下げ要請も!…しかし…

この点、韓国の利上げには物価上昇に対する対応という以外にも、なかば通貨防衛も兼ねているという側面がありましたので(※著者私見)、ここらで韓国銀行が思い切って利「下げ」に踏み切るという可能性はあるでしょう。

ただ、国際的なマネーフローの不安定さは解消していないため、もしも韓国が利下げをすれば、恐れられていた韓国市場からの外貨流出が再び加速するという可能性はあります。

このように考えていくと、やはり、韓国が必要としているのは、「韓国が危機のときに気前よく外貨を貸してくれる友人」なのかもしれません。

このあたり、『アルゼンチンが新たな「人民元建てのスワップ」を発動』でも指摘したとおり、中国が諸外国に提供している通貨スワップが、そのヒントとなるかもしれません。

韓国は現在、中国から総額5000億元規模の通貨スワップの提供を受けています。1ドル=6.76元と仮定すれば、約740億ドル相当です。ということは、いっそのこと、韓国はこの人民元通貨スワップを発動してしまえば良いのではないでしょうか。

中国にとっても人民元の国際化に寄与することになり、中韓が「ウィン・ウィン」の関係に立てるかもしれません。また、私たち日本人にとっても、隣国のうちのひとつで外貨流出が発生した際に、それを通貨スワップで回復するのを見ることができますし、違う隣国の通貨が国際化する現場を見ることができるでしょう。

果たして今年、その日は来るのでしょうか?

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

利益で金利さえ払えない状況だとすれば、素人考えながら、取り得る政策は1つで、

「金利を下げつつ、外貨準備でウォンを買い支え続ける」

事しかないのではないでしょうか。外貨準備が尽きるのが先か、ゾンビが蘇生するのが先かはわかりませんが、軟着陸を目指してそれしかないように思います。

会計士様の仰る通り、徴用工(募集工)解決に向けて、またぞろ「通貨スワップ」の大合唱が始まらなければいいのですが。

>インタレスト・カバレッジ・レシオ

この経営分析用語、日本では最近あまり使わない。

それだけ日本で低金利が続いたことと、日本企業の自己資本比率が上がってきたあらわれだろうか。

韓国では上場企業でさえ営業利益で支払利息をカバーできない企業が多いという事は、非上場、中小企業はどういう状況なのかね?

原因として考えられるのは(1)営業利益の水準が低すぎる(2)負債が大きすぎる(3)負債の質が悪い(銀行ではなく私債市場、またはもっと質の悪いところで金を調達している)(4)その全部。

韓国ではこれから資金繰り倒産が多くなることが考えられる。

素朴な感想ですけど、(韓国ほどではないにしろ)日本のゾンビ企業のことを考えたら、韓国上場(ゾンビ)企業も、なかなか潰れないのではないでしょうか。(その意味では、日本も他の国を笑っている場合では、ないのかもしれません)

〔自助努力とは?〕

困ったら、誰かに救けてもらうのが彼らの解決法。

誰かに救けさせるための努力にだけは余念がない。

韓国の景気は想像程度に悪いですね。インタレストカバレッジレシオが1未満になっても,すぐに倒産するわけではないですが,リストラとか,事業切り売りとか,いろいろ対策が必要になってくるでしょう。

上のほうで,引きこもり中年様も書かれていますが,日本もゼロゼロ融資の返済猶予期間が終わると,返済余力にない企業が沢山あぶりだされます。下記サイトにも具体的な分析が書いてあります。

https://www.tdb.co.jp/report/watching/press/pdf/p230104.pdf

(特別企画:「ゾンビ企業」の現状分析 by 帝国データバンク)

経営者とともに高齢化してしまった会社を円満廃業させる思い切った施策=廃業支援策が日本にあるといいと考えています。