金利上昇と為替変動に弱い韓国から外国人資金が逃避中

外国人投資家が、半導体に依存し、為替変動や金利上昇に弱く、グローバルスタンダードに逆行する各種政策と規制が取られているという韓国経済の構造を嫌気した――。こんな分析が出てきました。非常に正鵠を射た指摘でしょう。実際、足元の経済指標だけで見れば、韓国は短期的な通貨危機の懸念を脱したとはいえ、依然として構造的な問題を抱えていることがうかがえるからです。

現代貨幣制度は世界共通の課題

経済評論として興味深いテーマが、マクロ経済政策の失敗事例でしょう。

現代国際社会においては、よっぽどの資源国でもない限り、いきなり最初から素晴らしい経済制度をもち、国民すべてが豊かな暮らしを送っている、というケースはほとんどありません。たいていの場合、最初は「発展途上国」からスタートし、政治・経済のさまざまな制度を整え、運営していく必要があります。

こうしたなか、古今東西、ほとんどの国が持っているのが、「通貨制度」です。

過去には貝殻や金銀財宝が通貨として使用されたこともありましたが、現代社会では、ほとんどの国で「紙」(=紙幣)が用いられています。最近だと紙幣を電子化しようとする動きもありますが(いわゆるCBDC)、いずれにせよ、金塊などの「裏付資産」なしに発行されている、というのが重要なポイントです。

国際収支のトリレンマ

こうしたなか、その国が発展途上国として、市場が国内だけで完結していればまだ良いのですが、やはり経済が発展していけば、その国としては通貨・金融市場を外国に対して開放するかどうかの決断を迫られます。

そして、いったん市場を外国に対して開放してしまうと、今度は国内のマネー供給量か、外国通貨との交換比率(=為替レート)のどちらかが不安定化してしまいます。このため、金融市場を外国に開放している国は、金融政策と為替政策のどちらかを「捨てる」という選択を取らざるを得ません。

これが、「国際収支のトリレンマ」と呼ばれる現象です。

日本や米国、英国といった先進国の場合は、「為替相場の安定」を捨てています。実際、ドル円相場は今年、ずいぶんと乱高下しましたが、『黒田日銀のイールドカーブ目標と日本経済の真の問題点』などでも触れたとおり、日本銀行は基本的に金融政策をほとんど動かしていません。

その一方で、香港の場合は「1米ドル=7.75~7.85香港ドル」という為替レンジを維持しており(その制度の骨格は1983年以降変わっていません)、その代償として、香港では独自の金融政策を採用することを完全に諦めているのです。

つまり、対外的に金融・資本市場を開放している国の場合、金融政策の自由度が欲しければ為替相場の変動を容認しなければなりませんし、為替相場を安定させたければ、金融政策の自由をあきらめなければならないのです。

あるいは金融政策と為替政策の「二兎」を追うためには、いっそのこと、ロシアのように国内市場を外国に対して閉ざしてしまうか、中国のように「オフショア市場」を作り、中途半端かつ人為的に為替市場をコントロールするくらいしか方法はありません。

さらに例外といえば、ユーロ圏のように共通通貨を導入し、域内で為替変動をなくしてしまう、というパターンもありますが、この場合はドイツのように「輸出競争力が強い国」がユーロ圏内の他国に対し無限に貿易黒字を積み上げてしまい、ユーロ圏内でギリシャのように債務危機に陥る国が出てきてしまいます。

自国通貨の国際化を怠ってきた韓国

このように考えていくならば、この自由主義市場で自由競争原理を追求する場合、日米英のように自国通貨の外国通貨に対する為替変動をある程度容認し、為替が変動しても国内経済が大きく影響を受けないよう、自国通貨を国際化する努力が必要なのです。

自国通貨を国際化すれば、自国通貨建てで輸出入をすることもできるようになるかもしれませんし、また、金融市場が十分に発達すれば、為替予約、為替スワップ、通貨スワップ、ベーシス・スワップといった金利・為替リスクのヘッジ手段も揃ってくるはずです。

ところが、こうした金融市場の開放が中途半端な国が、韓国です。

韓国は香港と異なり、為替ペッグ制度を採用しているわけではないため、独自の金融政策を持っていますが、それと同時に為替変動に極端に弱い国としても知られています。というのも、多くの韓国企業は外国の金融機関などから、短期債務などのかたちで「外貨で」おカネを借り入れているからです。

なぜ韓国企業が外貨建債務に依存しなければならないのかといえば、結局のところ、韓国経済が極端に輸出入に依存しているにも関わらず、韓国の通貨・ウォンが国際化されていないからでしょう。

韓国経済は日本やドイツといった先進国から「素材・部品・装備」を輸入し、それを国内で加工して外国に販売するという、典型的な加工貿易モデルを採用している国ですので、そもそも韓国企業が運転資金として外貨を必要としてしまうのです。

したがって、ウォン安になれば、自国企業の製品の輸出競争力が上昇するというメリットと同時に、外国から仕入れる「素材・部品・装備」の価格が上昇してしまうというデメリットに加え、外貨建ての債務の借り換えが難しくなるというデメリットも生じます。

逆に、ウォン高になったらなったで、外国から資金調達しやすくなる、「素材・部品・装備」の購入価格が下がる、といったメリットだけでなく、自国製品の輸出競争力が損なわれるというデメリットも生じてしまうのです。

したがって、韓国経済は許容される為替変動のレンジが非常に狭いという特徴があります。

金利要素にも弱い韓国

ただ、こうした韓国経済の構造を複雑にしている要因は、ほかにもあります。

それが、金利です。

先ほど、「開放経済で金融政策の自由を重視している国は為替相場の安定を捨てなければならない」という話題を取り上げましたが、どうも韓国はその「良いところどり」をしているフシがあり、為替相場の安定と金融政策の独立を同時に追求しているようにも見えるのです。

しかし、そんな都合の良い話は成り立ちません。

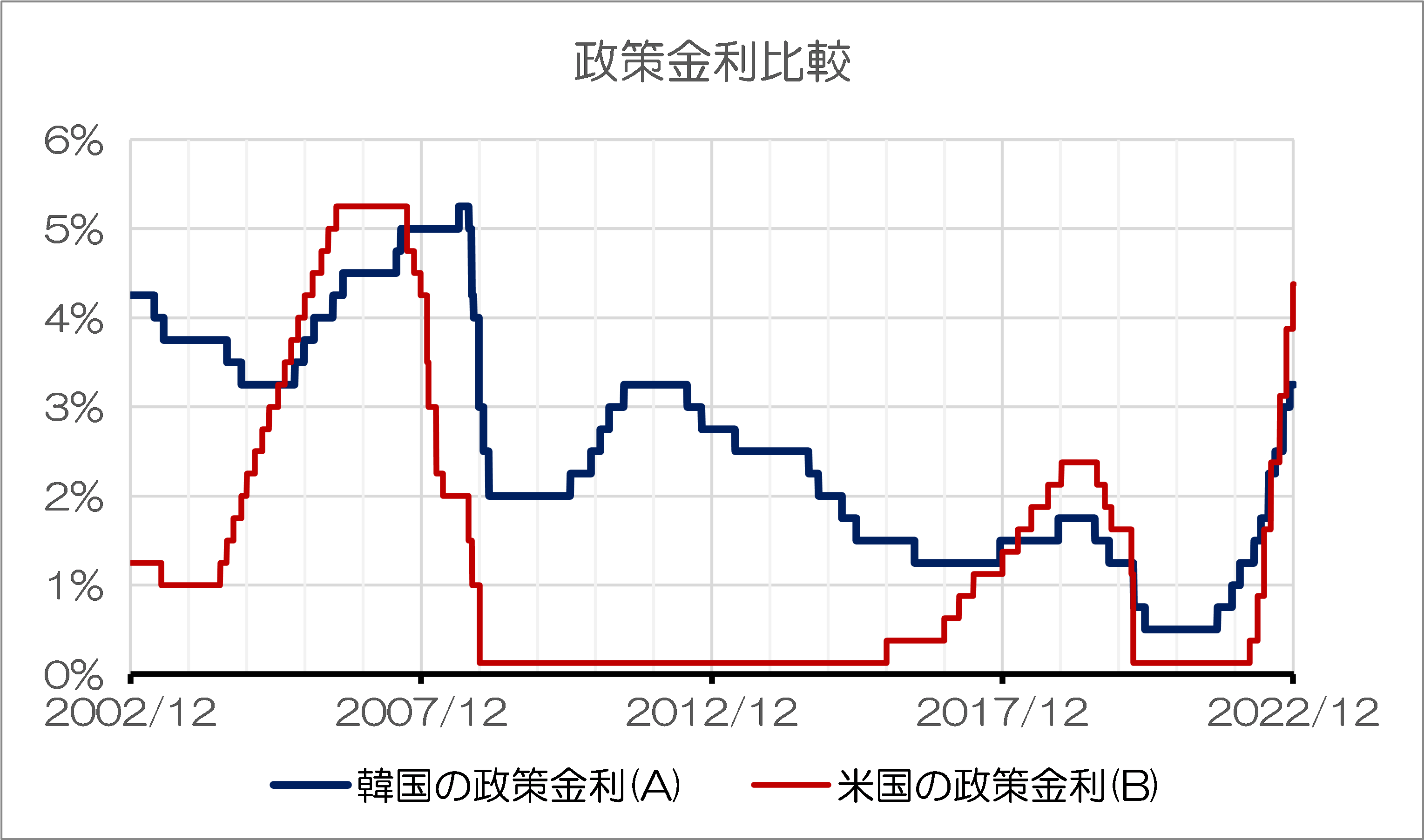

米FRBが今年、利上げを開始し、FF金利は年初の「0~0.25%」という水準から、この12月に至るまでの7回のFOMCで、一気に「4.25~4.50%」という水準にまで引き上げられました。そして、韓国銀行も追随利上げに踏み切らざるを得なかったのです(図表1)。

図表1 米韓政策金利比較

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

韓国ウォンが米ドルに対し、今年は1ドル=1500ウォン直前の水準にまで売られる展開も見られましたが(図表2)、こうした為替相場の急落に対する危機感が、韓国銀行の政策決定の背後にあると考えるのは、けっしてうがった見方ではないでしょう。

図表2 USDKRW(2022年)

(【出所】BISウェブサイト “Download BIS statistics in a single file”, US dollar exchange rates データをもとに著者作成)

こうしたなか、為替相場自体は最近になってかなり落ち着いてきたのですが、韓国の金利については高止まりが続いています。

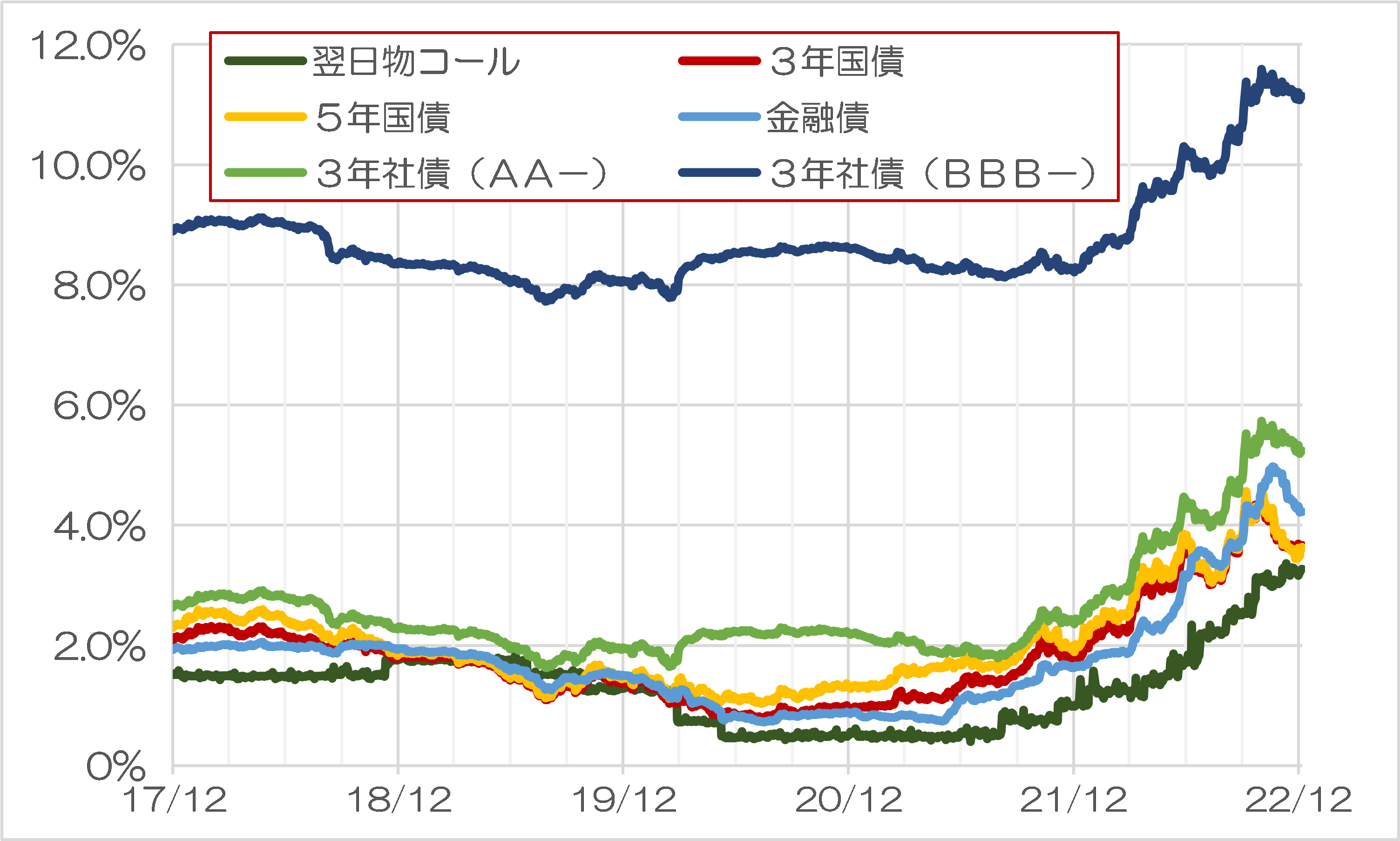

図表3は、韓国銀行のデータをもとに、韓国の主な金利・債券指標をグラフ化したものです。

図表3 韓国の金利・債券市場

(【出所】韓国銀行データより著者作成)

これで見ると、金利水準はここ数週間、それなりの落ち着きを見せているものの(とくに金融債や5年物国債などの利回りが低下しています)、格付AA-やBBB-の社債(いずれも3年物)については高止まりが続いているのです。

つまり、なかば通貨防衛という側面もあった韓国銀行の利上げの後遺症が、現在でも続いているとみて良いでしょう。

個人住宅ローン債務者のDSRが平均60%突破!

こうしたトレンドについて、韓国メディア『中央日報』(日本語版)には本日、気になる記事が2つほど掲載されていました。

ひとつめは、これです。

韓国、金利急騰の後遺症…年間所得の60%を住宅担保融資の返済に使う

―――2022.12.27 10:42付 中央日報日本語版より

中央日報によると、韓国で最近の金利上昇の影響を受け、住宅ローン債務者などを中心に、所得の過半を負債の返済に充てている人などが出現しているのだそうです。所得に対する負債の比率を意味する「総負債元利金償還比率」(DSR)が、韓国金融当局の規制水準である40%を突破してしまったのです。

ちなみに韓国銀行は26日、7−9月基準で住宅担保融資を受けた借主の平均DSRは60.6%だったそうですが、これも利上げの影響であり、10月末基準だと平均DSRが70%を超えたとの推定もあるようです。

外国人投資家が逃避中

一方、もうひとつの記事は、これです。

半導体と金利に足を引っ張られた韓国証券市場…外国人投資家4兆ウォン売り越し

―――2022.12.27 09:23付 中央日報日本語版より

こちらの記事では、26日に韓国取引所が発表したところによると、外国人投資家は今年、有価証券市場で4兆ウォンを超える売り越しとなったのだそうです。これについて中央日報はこう述べています。

「半導体に偏っている上に金利引き上げと為替相場などに弱い構造、グローバルスタンダードに逆行する各種政策と規制が、外国人投資家が韓国市場を冷遇する要素に選ばれる」。

この記事でもハッキリと、韓国経済の構造が「金利上昇や為替相場に弱い」と指摘されています。

世界経済が好調なときはそれでも良いのですが、いったん米国が利上げ基調に入ってしまうと、どうしても為替変動などに極端に弱いという経済構造が出てきてしまう、というわけです。

このように考えていくと、やはり個人的には、韓国銀行が「利上げ」ではなく、むしろ「利下げ」に踏み切るのではないか、という気がしてなりません。

もちろん、利下げに踏み切るためには、韓国銀行が外貨逃避を防ぐための通貨スワップなどの仕組みを整えることが必要ですが、世界は広いので、韓国に対して「危機の際、惜しみなく外貨を融通してくれる友人」は、探せば見つかるのかもしれません。

もっとも、韓国が本当にやらなければならない改革は何なのか、中央日報にはちゃんと答えが書いてあります。

「グローバルスタンダードと合わない政策も外国人投資家が韓国証券市場を避ける要素だ」。

「アジア証券産業金融市場協会(ASIFMA)は先月、韓国の資本市場に対する白書を通じ『KOSPI市場の外国人投資家持ち分率下落は市場構造問題と関連がある』と指摘した。その上で白書は▽制限的なウォン取引▽空売り禁止措置長期化▽世界的投資家に制限された情報アクセス性――などを代表的な制約事項に挙げた」。

まったくそのとおりでしょう。あとは韓国がそれをやるかどうかという問題であって、私たち日本人がこれ以上、口出しすべき問題ではありません。

いずれにせよ、韓国が「第三次通貨・金融危機」に陥る前に、自ら資本市場改革に踏み切ることができるのか、できないのか、その答えは案外近いうちにわかるかもしれません。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

はにわファクトリー へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

義務年休消化のため,今日から冬休みです。

上の話題とも関連しますが,新宿会計士様が12月1日に派新された『伝貰(チョンセ)と事業貸出は韓国の「隠れ家計債務」』について考察してみたいと思います。チョンセの問題点は新宿会計士様が書かれた通りですので,そちらをお読み下さい。

チョンセの制度がうまく回っていた過去は,通常家賃(ウォルセ)の半分くらいの金利負担(チョンセ融資の利払い)で賃貸マンション等が借りられたそうで,元来は悪くないシステムだったようです。ただ,株式バブルの発生が不動産バブルを引き起こす過程でチョンセの制度に便乗した投資家が沢山いて,不動産価格の過剰な上昇(60%程度)を引き起こす大きな原因になったことが指摘されています。

文在寅政権時の2020年7月に導入された「賃貸借3法」がチョンセの制度にブレーキを掛けたことが指摘されています。それでも,2022年4月の賃貸借契約の約半分はチョンセだったということです。最近の金利上昇で,最近はもう少し減少しているでしょう。

韓国のバブル崩壊が早かったことは以前から述べている通りですが,日本の不動産バブル崩壊後と同様に,個人債務の問題が表面化したり,経済に影響を与えるには年単位の時間がかかると思います。1989年に日経平均や地価が最高値を付けた後,1997年に山一証券が自主廃業し,2002年に株価が底を打った後,2008年にリーマンショックが発生し,とバブル崩壊の影響は5~20年スパンで現れます。

日本の例から考えれば,銀行が住宅ローンのような個人債務に対して「破産法」を申請して競売で処理することはほとんどありません。債権の回収率が悪くなるからです。債務者の収入がある程度あれば毎月の返済額を削減して返済期間を長くする場合が多いでしょう。それでも返済の見込みが薄ければ,任意整理を考えると思います。競売より任売です。そういうわけで,日本のバブル崩壊後も個人破産のニュースは少なかったと思います。銀行の債権回収率を考えれば,韓国の銀行も同じような行動を取ると思います。ただし,家計の可処分所得が減少するので,10年以上継続して景気に負の影響を与えるはずです。韓国も今後は「失われた10年」を経験するでしょう,と以前書いたのはそう言う意味です。失われた10年も終わった後に認識されたように,劇的な変化ではなくて,何となく景気の悪い,という状況が10年以上継続することになると思います。

なお,金利が高止まりなのは,債券市場復活には朗報です。起債も容易になるでしょう。

また,年間で4千億円程度の株の外国人売り越しは,下落相場から考えればたいしたことはないです。

ウオン高ドル安も円高ドル安以上のペースで進行しているので,輸出企業の業績は悪化するでしょう。

暇なときに,中国の不動産問題と,個人破産の問題(破産法がないと何が起きるか)を書こうと思います。

日本の株式市場の1日の売買代金は3兆円超です。韓国は1兆円以上はあるはずです。

そこから年間4千億円抜いてもあまり影響はないのではと考えます。

韓国は本格的な不動産価格の下落を過去に経験していないようですね。チョンセは賃借人からの預かり金でレバレッジをかける取引。

預けるチョンセの金額は不動産価格の7-8割が相場らしい。不動産価格が下がれば安いチョンセで借りられる賃貸物件が出てくるはず。その際チョンセの返金をめぐってトラブルがありそう。また金利が上がればチョンセローンの利払いは増えるでしょう。チョンセローンの利子=家賃のようなものだから、家賃の高騰は頭が痛いはず。

不動産の下落率は最終的に3~4割程度の下落で済みそうなので,銀行の融資率(融資額÷抵当の評価額)が8割くらいだったら,賃貸人に対しても賃借人に対しても,返済条件変更でほぼ100%の債権回収が可能だと思います。日本の不動産バブルは最悪6~7割の下落だったので,それよりは傷は浅いです。

家賃上昇は痛いはずで,狭い家に引っ越すか,生活費を切り詰めるしかないでしょう。給与水準が上がっているので,壊滅的な打撃にはならないでしょうが,バブル景気のような消費は,しばらくないと思います。日本も「失われた10年」といいながら,みんな海外旅行に行ったり,それなりに楽しく過ごしていたので,そんな感じになるのだと思います。日本観光はお手軽価格なので,減らないでしょう。

>>不動産の下落率は最終的に

>>3~4割程度の下落で済みそう

あちらの掲示板の書き込みでも

地価下落は高金利の一過性のものとして

土地神話が依然として随分高いと聞きました。

地方は下落しても、

InSeoulの大学行くために

ソウルの地価は上がるしかない(?)

との声もあるようです。

まあ、

日本のバブル前の土地神話を

後追いしてると外からは気づけるのですが、

とうのあちらの人たちは

「没落する日本(?)と違って

ますます発展する韓国は大丈夫(?)」

なんだとか(大笑)

すでに持ち家のある人が7000万円のマンションを2000万円の頭金と5000万円のローンで購入。そのマンションをチョンセ5000万円(物件の約7割)で賃借人に貸す。

不動産の価格が3割下落して今ではマンションの時価は5000万円になってしまっている。

賃借人は5000万円に下がった物件に5000万円のチョンセを預けて賃借し、5000万円のチョンセローンに対して毎月利息を払うようなバカなことをするだろうか。しかも金利が上がってきて利息の支払いが増えている。私が賃借人なら、チョンセの減額(つまり一部返金)を要求するか、同等の物件、つまり時価5000万円のマンションに3500万円のチョンセで賃借できないか探すだろう。最初に7000万円のマンションを買った人が5000万円のチョンセを現金で保持していれば話はスムーズだが、次の物件購入に充当していたら大変だ。

チョンセのシステムは不動産価格が上がることを前提にしているようだ。歯車が逆回転を始めたらどうなるのだろう。

バブル最盛期に700万円/坪位の価格を付けた不動産が500万円/坪で売りに出ていました。

私としては買うかどうか大いに迷いました。

多分これくらいで下げ止まるだろうと思っていましたし今までの価格上昇の凄まじさを実感していましたので。

銀行は貸しますという事でしたが、金利とこれからの値上がり可能性を考えて買うのをやめました。

今は100万円/坪以下です。

あまり良い場所ではありませんが。

一等地以上の誰もが欲しいと思う収益用不動産などでないとかなり厳しい状態になるのではないかと思っています。

不動産バブルの崩壊は株式相場のように短期ではなく、時間をかけて崩壊するものだと思います。

いえいえ

>日本の不動産バブルは最悪6~7割の下落だった…

そ

れは、極々普通のことでしたよ、我が家の周辺もバブルの時の3分の1に暴落してました。

商業地は、もっともっとの大暴落、バブルの時の1割とか五%の値になってしまった←立ち読みの記憶

> 韓国は1兆円以上はあるはずです。

以下を見る限りでは、それほどの規模はなさそうです。

https://finance-naver-com.translate.goog/sise/sise_trans_style.nhn?_x_tr_sl=auto&_x_tr_tl=ja&_x_tr_hl=ja

ここで見られる数値は、あくまでも売り越しと買い越しの総額ですので、実際に市場で動いている金はもっと大きいでしょうが、1日当たりの売り越しと買い越しの総額は2兆5000億ウォン前後、つまり2500億円程度です。

そう考えると、外国人投資家による4兆ウォンの売り越しは、そこそこインパクトがあるように思います。実際、12/27を見ると、外国人投資家は1兆1300億ウォンほど売り越してますので、市場への影響は結構大きそうです。

不動産は買値の3分の1になるまでは暴落しますよ。

3割暴落で済むというのはバブルが弾け出した今現在の予想でしかない。

商業地は買値の1割とか五%まで暴落するでしょうね。

>銀行が住宅ローンのような個人債務に対して「破産法」を申請して競売で処理することはほとんどありません。

ノンリコースローンの大韓民国は、債務者が不動産の全ての鍵を銀行に渡して不動産を明け渡せば住宅ローンはチャラになる…と思うのですが違うのだろうか

>韓国銀行が「利上げ」ではなく、むしろ「利下げ」に踏み切るのではないか

目先的にはこのことにより、駆け込み預金が起こり、通貨流通にトドメが刺されたりするのではないのかと・・。

毎度、ばかばかしいお話しを。

韓国:「外国人資金が韓国から逃避しているから、代わりに日本から資金を入れよう。そのためにも、日本に(夢の)鳩山由紀夫政権を再現させよう」

これって、笑い話ですよね。

前にも書きましたが韓国は糖尿病患者だと思っています。感覚器(統計)がおかしいので、手足を失うまで全く気づかない。

今「韓国の不動産はそれほど下がらない。日本のバブルほどには下がらない」というのはまさに感覚がなくなっていることがわかる事例だと思います。

また、日本と中途半端に比較して安心する悪い癖がさらに感覚を鈍らせていると思います。日本がいなけりゃもう少し危機感も持てると思いますが。

新宿会計士さまが乏しい統計を丹念に集めて警告してくださってるのに、バカにしてるだけだと真面目に聞こうともしない。まあ、手足を失ってはじめて重大さに気づくのでしょう。

日本よりも激しいバブル崩壊が日本より基礎体力のだいぶ劣る韓国に押し寄せる結果。。。あー心配だ〜

何故か今回のお題の韓国の不動産バブル崩壊と時を同じく、中共でも不動産バブル崩壊が発生して居る報が中共ウォッチャーの方から流れてきます。中共の場合には伝貫システムは無いが、手持ち資金(銀行借入以外の資金)のために親戚から借りまくって(一種の講?)足して買うのだとか。

また韓国以上に実需に見合わない桁違いのスケールの過多な供給(物件建築)が行われて、プロジェクトファイナンスも借りれるだけ借りまくったが資金調達に詰まって、未完成なのに工事が止まり、工期が遅れ、購入者たちは銀行債務の返済は始まって居るのに完成引き渡しが無く、已む無く銀行返済を停止する。或いは完成が待てずに未完成の高層住宅の区分に住み着いてしまう、などと言う混乱もある様です。

こう見てくると中韓それぞれ原因も違う様だし、発現する事態も多少異なる。購入時の借金の銀行借入以外の部分のお国柄を表した伝統的金集め方法も異なる。もちろん社会体制も異なり中共の場合にはご承知の通り土地自体は国家所有で使用権を借りる事が出来るだけです。だが、この同時並行的に中韓で起こって居る土地バブル崩壊と言う事態。これは両者を包摂して現象を説明できる理由が果たしてあるのか?また中韓だけがこう言う状況でそれ以外の国では全く無いのか?興味があります。

鈴置さんは、日本のバブル崩壊の時と同じく、生産年齢人口の減少が始まった事が大きな理由だと言っていますね。

実際の需要に比べて供給が多過ぎると言う事では無いでしょうか?

元日本共産党員名無し

>両者を包摂して現象を説明できる理由が果たしてあるのか

真因を言い当てているわけでないようですが、共通するものを無理やり文字化すれば(またカタカナすみませんw)

「コピペ・エコノミー」

が遠からずでないかと考えています。背景理解を疎かにしたまま先進的な何か(なんでも)を手っ取り早く移入して、それ行使して成功できたつもりでいることを当方はこの単語に込めてみました。翻って内省するに日本の強みの正体が浮かび上がってくるところが妙味です。

(敬称を足すのを失念しました)

今まで韓国に投資していたのがおかしい。

銀行は、住宅ローン(個人債務)を「破産法」申請・競売

な

どという面倒なことをせずとも抵当権等の物権に基づき家屋敷を取り上げ勝手に売っぱらえるんじゃありませんか